|

|

千葉で元気な黒川会計2024年最新情報は

2024年4月24日現在

|

基本的にスタッフは、みんな正社員ですから安心です。

|

| |

「6月から実施をされる”定額減税”について!」

2024年4月24日現在 |

顧問先様にお送りしているメルマガの一部ご紹介!

+++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『【重要】6月から実施をされる”定額減税”について』◇

+++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

【重要事項となります】

今回は6月から実施されます定額減税についてご紹介を

させていただきます。

なお、テキストでご説明するにはとても難しい部分が

ございますが、がんばります!

┌───────────

│●まず、定額減税とは

└────────────────────────

定額減税とは、物価高騰、円安、給料が上昇しない!など

今回一年だけの特別な”減税”です。

では、どのくらい税金が減るのか?といいますと、一人当たり

所得税=3万円

住民税=1万円の合計4万円の減税となります。

┌───────────

│●減税の対象者は

└────────────────────────

減税の対象者と特別控除の額は、次の金額の合計額です。

1 本人(居住者に限ります。) ⇒ 30,000円

2 同一生計配偶者または扶養親族 ⇒1人につき30,000円

━━━━━━━━━━━━━━━━━━━━━━━━━━

ここで、注意をしなければいけないのは、年末調整では16

歳未満の子供は対象外ですが、減税には【対象者】となり

ます。

━━━━━━━━━━━━━━━━━━━━━━━━━━

例えば、本人と無職の妻と16歳未満の子供二人のケースでは

所得税が⇒30,000円×4人=120,000円

住民税が⇒10,000円×4人=40,000円 減税となります。

┌───────────

│●対象外となる人は

└────────────────────────

令和6年分所得税について、定額による所得税額の特別

控除の適用を受けることができる方は、令和6年分所得税

の納税者である居住者で、令和6年分の所得税に係る合計所

得金額が1,805万円以下である方(給与収入のみの方の場合

、給与収入が2,000万円以下(注)である方)です。

つまり

-↓--------------------------------------------

給与収入が2,000万円超の人

合計所得金額(給与以外にも収入がある者など)が1,805万円

超の人は、減税の対象外となります。

┌───────────

│●”実際の計算方法とは”

└────────────────────────

6月支給の給料明細から

”減税額に達するまでただひたすら所得税を減らす”作業

を繰り返すことになります。

例)控除額60,000円の人の場合

通常の所得税

6月 25,000円

7月 28,000円

8月 31,000円

9月 26,000円

減税の所得税

6月 0円

7月 0円

8月 7,000円(この時点で60,000円控除完了)

9月 26,000円

┌───────────

│●面倒なので、年末調整までほっておいていいか?

└────────────────────────

今回の減税は6月から実施することになっていますが、

最終的には年末調整でも再度計算をし直すため、6月から

してもしなくても、結果的に減税が反映されることにな

りますが、その場合には社員全員の同意を得ておく必要

があると思います。

税務上(例えば税務調査等)では全く問題になりませんが

従業員さんが、労働基準監督署へ通報でもしたら多少の問

題になるのでは?ないでしょうか。

┌───────────

│●給料王をご利用のお客様については

└────────────────────────

原則として給料王のバージョンアップをお願い致します。

そうでないと、給料王で印刷をした源泉徴収票に必要事項

の印刷がされないことになってしまいます。

もちろん、私どもの事務所で年末調整作業をした場合には

バージョンが異なってしまうため、源泉徴収票に印字がさ

れないことになります。(引き切れない人への還付を計算

するための情報を記載します。)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

会社の経営者の方や経理担当者の方は下記の事項については

無視して結構です。自治体等が計算をしますので!

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

↓↓↓↓↓↓↓↓↓↓

┌───────────

│●控除額を引ききれない人については

└────────────────────────

控除額を引ききれない人については、年末調整の際の源泉

徴収票に下記のように記載されることになりますので、控除

不足額が自治体等から令和7年に還付されることになります。

記載例

-----------------------------------------------

定額減税額 120,000円 控除未済額 68,000円

-----------------------------------------------

┌───────────

│●個人事業主等の方は

└────────────────────────

予定納税(所得税の前払いがある場合)がある場合には

そこから控除をしてきます。(7月と11月で控除)

予定納税がない場合には、来年度の確定申告の際に控除

をすることになります。

┌───────────

│●無職や収入の少ない人は

└────────────────────────

10万円が給付され(7万円と物価高対策費3万円)

それ以外に、18歳以下の子供一人につき5万円が給付されます。

┌───────────

│●住民税については?

└────────────────────────

住民税を特別徴収(会社で預かり納税をしている場合)に

は、基本的に無関係で事務処理はありません。

ただし、毎年6月から12回に分けて従業員さんから徴収して

いるのですが、今年は【7月】から【11回】(1万円が控除済み)

で従業員さんの給与から徴収することになります。

┌───────────

│●最後に:::

└────────────────────────

本当に分かりづらい減税です。6月~所得税が数ヶ月0円と

なりますから、経営者の方や経理の方は、管理簿等で減税

額が”いつまで使い切るか”ということを添付の管理簿で

管理をしていただくことになります。

『6月から実施をされる”定額減税”について』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

| |

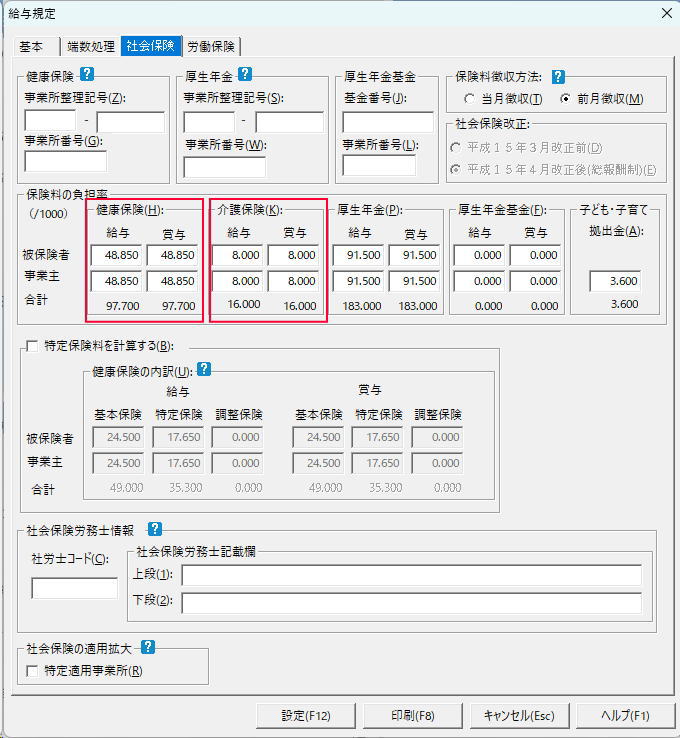

「健康保険料率および介護保険料率が3月分(4月納付分)から改定」

2024年4月3日現在 |

2024年度の全国健康保険協会(協会けんぽ)の健康保険料率および介護保険料率が3月分(4月納付分)から改定されますのでご注意をお願い致します。また、健康保険料率の内訳(特定保険料率および基本保険料率)についても3月分(4月納付分)から改定されます。

給料王で設定する場合には、このようになります。 |

給料王を立ち上げて、「設定」⇒「給与規定」

「社会保険」タブより数値を変更してください。

健康保険料率および介護保険料率が3月分(4月納付分)から

減額されますので、給料王等をご利用のお客様は設定変更を

お願い致します。

┌───────────

│●今月より健康保険料率と介護保険料率が減額に!

└────────────────────────

2024年度の全国健康保険協会(協会けんぽ)の健康保険料率

および介護保険料率が3月分(4月納付分)から改定されます

のでご注意をお願い致します。また、健康保険料率の内訳(

特定保険料率および基本保険料率)についても3月分(4月納

付分)から改定されます。

介護保険料

-↓--------------------------------------------

改定前

18.2/1000(1.82%)

(従業員:9.100/1000)

(事業主:9.100/1000)

↓

改定後

16.0/1000(1.60%)

(従業員:8.000/1000)

(事業主:8.000/1000)

健康保険料率

-↓--------------------------------------------

千葉県の場合には

改正前

9.87%

(従業員:49.35)

(事業主:49.35)

↓

改正後

9.77%

(従業員:48.850)

(事業主:48.850)

|

|

| |

「数年ぶりの求人募集!」

2024年2月27日現在 |

数年ぶりに株式会社サムライグループで、求人募集中です!

ご興味のある方は、千葉キャリサイトをご確認ください。

現時点で、一名の採用決定しております!

毎年、きちんと利益を出して納税もしていますから安心です!

株式会社サムライグループは千葉キャリで求人募集中です!

|

| |

「能登半島地震復興募金完了しました!」

2024年3月12日現在 |

|

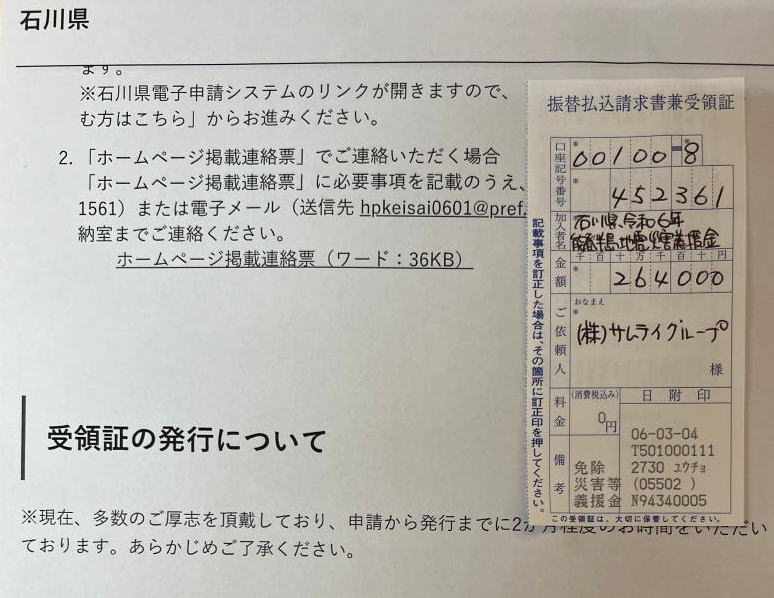

石川県に寄付が完了しました。

サムライグループとして100,000円

そしてお客様へカッテッングシートを制作していただいたお金164,000円の合計額264,000円を寄付させていただきました。

遅くなってすいませんでした。 |

|

|

| |

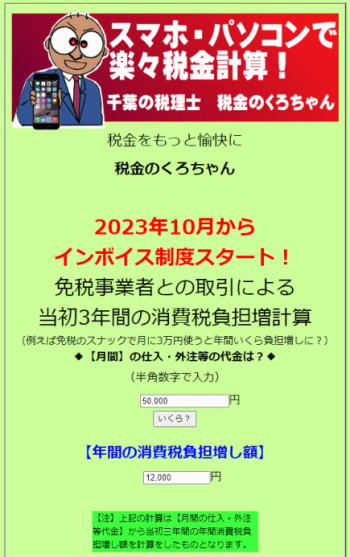

「インボイス制度スタート後の初めての確定申告!」

2024年2月22日現在 |

インボイス制度スタート後の初めての確定申告時期となっておりますが

下記の試算システムは一年分を計算してしまいますので、計算結果が

でたら、12分の3をして、納税が概算額を計算してみてください。

実際に会計王への入力方法とは

|

| |

「4年ぶりに保険医協会様で講演をさせていただきます!」

2024年2月7日現在 |

ちょっと前までの3年間はコロナということもあり、千葉県保険医協会様

での開業医の先生向けの講演会をお断りしてきましたが、今回はお受け

することといたしました。90分程度ですが、がんばります!

|

| |

「いよいよ2月インボイス制度スタートで142万人の課税事業者が!」

2024年2月2日現在 |

今日の日経新聞によると、インボイス制度スタートで消費税の

新規課税事業者が142万人(うち個人が106万人)増加するとの

発表が::: 私の事務所でも今月は6件の新規のお客様とお会い

する予定です。さて、がんばりましょう!

消費税は日々の取引高の蓄積です。ですから、毎月消費税額の負担分の貯蓄を

しておかないと、実際に負担をする段階になったときに支払い額が不足してしまい

ますので、計画的に消費税額のストックをお願い致します。

|

| |

「こんな時代では【リースより買い取り】を!」

2024年1月30日現在 |

この時期に顧問先様にお送りしているメルマガの一部をご紹介させていただきます。

+++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『こんな時代では【リースより買取】を』◇

+++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

今回は、最近もまたまたお客様から問い合わせが数 件ございましたので、リースか買取か!という問題に簡単に触れてみることといたします。

「黒川さん、リースは支払い額が全額経費になるって言われたんだけど?」という社長様、一読を:::

┌───────────

│●まず最初に!絶対 【買取】?

└──────────────────────

リース取引の全盛期と言えば、やっぱり【バブルの絶頂期】だったのではないでしょうか?その当時と言えば書店の経営コーナーはまさに【節税ラッシュ!】で「簡単、節税対策!」「いまからでも出来る会社の節税」「社長さんが考える節税対策」「中小企業の節税対策」などなど、そこは節税対策の一色でした。

そんな時代に節税対策の手法として、過激なものの一つにリース取引を絡ませた、【豪華客船】や【ヘリコプター】などの高額な資産の割には、償却をしていく年数の短いもの(耐用年数)を使ったリースなどがありました。

例えば、ヘリコプターは法律上、償却をしていく年数は、新品の場合【5年】という短い期間で設定されております。また中古ヘリコプターの場合は、場合によっては【2年】となってしまう場合もあります。

ですから一人ではなく複数の事業者が集まり大勢でリース取引の契約をして、高額な費用を経費処理をした節税対策などがあったのを覚えております。しかし、これはバブル絶頂期の話であり、現在のような低金利でかつデフレ時の不況下のもとでは、リースのリの字も出てこないという結論です。

だって考えてみてください。通常の取引は①となりますが、リース取引を実施した場合には②となります。この図からわかる点を再認識して下さい。(例なので、大胆に!⇒ヤナセでAMGベンツを購入)

≪①リース取引をしない(買い取り)場合≫

━━━━━━━━━━━━━━━━━━━━━━━━━━

ヤナセ ⇒⇒⇒ 私(例えばです。)

≪②リース取引をする場合≫

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌――――――――┐

ヤナセ ⇒⇒⇒ リース会社 ⇒⇒⇒ 私

(例えばです。)

└――――――――┘

↓

社員に給与やボーナスを支払う!

事務所の家賃や電気代を支払う!

税務署に税金を支払う!

↓

ということは、①でメーカーから直接

購入した場合よりも②の方が高くなる

のは当たり前!となります。

”┌――――――――――――――――――┐”

通常の購入価額+リース会社の運営費

”└――――――――――――――――――┘”

ですから、お客様が他の方に商品を売る場合にはリース取引を実施した方がいいと思いますが、購入かリースかという時には、是非 買取をお願い致します。

実際には、逆転をする場合もありますがそれはごくわずかな場合です。ですからリース取引はまやかしだとお考え下さい。

それは、月々の負担が安くなり つい 購入するよりは楽だ!などと考えてしまうからです。だからデフレの現在では、やっぱり借りるよりもキャッシュ!をお勧めします。

┌───────────

│●だから、リース利用のデメリット

└──────────────────────

①買取に比べてリース料が高額となる

管理費、金利、利益などがリース料に上乗せされリース料が決められています。

②契約期間中の中途解約が出来ない

リースの性格は物の賃借ですが、金銭の賃借と性格が似ていて、リース会社はリース期間中に全額の資産の価格の回収が出来るようになっていますから、普通はリース期間中の解約は禁止されており、やむを得ず中途解約をする場合には多額の解約金を支払うこととなってしまいますので、ご注意をお願い致します。

③所有権が移転しない

物の賃借契約ですから、所有権は移転せず結果的に担保資産とはなりません。

┌───────────

│●では、リースの利用のメリット

└──────────────────────

①物の購入と異なって、一度に多額の自己資金が会社から出ていかない。

(資産購入の際に銀行からお金を借り入れて毎月々返済していく場合と同様だとお考え下さい。)

②リース料金が必要経費となり、原価意識の向上につながる

(買取の場合ですと、減価償却費という目に見えない形での費用となる)

③リースなら高額な物でも調達に一度の資金を必要としないため新しい設備や機器との取替えが容易となる

(しかし、実際は そのことにより無駄使いをしてしまうケースが多いようです。)

┌───────────

│●最後に

│ うちの事務所のお客様には「リース取引」はお勧めしておりません。

└──────────────────────

なので、うちの事務所のお客様には「リース取引」はお勧めしておりません。

それは、購入するという感覚とリースという感覚はまったく異なります。

それはリースの場合ですと一度に金銭が会社から出ていきません。一見すると資金繰りの関係上いい感じがしますが、実は 借りる側は、無駄な支出をしかねないですし、貸し側は このときとばかりにいろいろな形で対価をリース料に上乗せしてきます。

それは、繰り返しますが、リース会社という存在ですが、ここの社員さんたちの給料をはじめボーナス、会社のビルの家賃などなどいろいろな諸経費がリース料に上乗せされますから、買取よりもずっと高くなることは当たり前です。

購入するより安くなる!という場合がありますが、それはリース物件が型落ちしているシリーズであったり、メンテナンスなどの保守料が高かったりで何かあると思ってください。

デフレ時の不況下では、手の届く範囲の金額であれば、借りるよりもキャッシュでお願い致します。

『こんな時代では【リースより買取】を』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

| |

「6件の新規のお客様とお会いします。汗!」

2024年1月29日現在 |

2月前半の私の予定表ですが、

6件の新規のお客様とお会いします。汗

|

「倒産防止掛け金の解約後2年間経費計上出来なくなります!」

2024年1月24日現在 |

顧問先様にお送りしているメルマガの一部をご紹介させていただきます。

++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『倒産防止掛け金の解約後2年間経費計上出来なくなります!』◇

+++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

利益の出ている会社様には、既に20年以上前から倒産防止掛け金という制度(医療法人等は加入が出来ません。)をお勧めしてきておりますが、今年の10月以降に制度の一部に改正がありますので、事前にお伝えさせていただきます。

┌───────────

│●倒産防止掛け金の解約後2年間経費計上出来なくなります!

└────────────────────────

2024年10月1日以後に倒産防止掛け金を解約した場合、再加入したとしても2年は経費計上ができなくなります。

今までは、期首で解約をして、期首から最高額の20万円を毎月支払い、期末に一括で前払いとして240万円を支払うと

-↓--------------------------------------------

800万円▲480万円=差額の320万円に対してのみの課税で済んでいましたが、そうはいかなくなりました。

例えば期首で解約して800万円の入金があった場合には、再度倒産防止掛け金を支払えることになるのが【2年後】からとなってしまうのです!

┌───────────

│●倒産防止掛け金に新規で加入するお客様については

└────────────────────────

新規で加入するお客様については今まで通り、満額の800万円になるまでは、通常通りの取扱となります。

┌───────────

│●最後に:::

└────────────────────────

今までうちの事務所でも合法的な利益操作対策として倒産防止をフル活用してきましたが、今年の10月以降はそれが封じ込められた改正となります。

ですから、現在業績が悪い状態であれば、一旦 2024年10月前に一旦解約してしまい、再加入することもありだと思います。

要するに、今後【10月以降】の解約時期の検討については

━━━━━━━━━━━━━━━━━━━━━━━━━━

【向こう3年間、業績が悪くなる】といった時期の最初に解約をする!ということがベストとなります。

━━━━━━━━━━━━━━━━━━━━━━━━━━

『倒産防止掛け金の解約後2年間経費計上出来なくなります!』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「【確定申告】そろそろ医療費控除の準備を!」

2024年1月16日現在 |

++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『 【確定申告】そろそろ医療費控除の準備を!』◇

++++++++++++++++++++++++++++++++++++++++++

能登半島地震復興カッティングシート募金も先週金曜日に

ご紹介をさせていただいて、既に【104,000円】もの寄付が

ございました。本当に感謝をしております。1枚1,000円の

シールでも積もり積もれば多少の支えになると思っており

ます。

もうしばらく継続をして、最終的にはサムライグループから

10万円を追加して合計額を寄付させていただきます。

能登半島地震復興募金 1枚1,000円のカッティングシート募金

-↓--------------------------------------------

https://www.k0001.com/96chan/2024noto.html

━━━━━━━━━━━━━━━━━━━━━━━━━━━

今回、ご紹介する医療費控除は確定申告でしか還付請求が出来ないのです。

━━━━━━━━━━━━━━━━━━━━━━━━━━━

是非、今日自宅へ帰ったら【2023】年度の医療費の合計を電卓をたたいてみて下さい。もしかしたら戻った税金で、食事に行けるかもしれません!

最近では、歯のインプラント料金や、眼のレーシック手術などをするお客様も多いのですが、両方とも医療費控除の対象となりますので、くれぐれもご注意ください。

医療費控除をする場合は、確定申告が必要となります。

また、税金が徴収されている方が対象となります。(徴収されていないと、戻ってくる税金がないからです。)

━━━━━━━━━━━━━━━━━━━━━━━━━━━

社長様、奥様の「医療費控除」は【無料】で確定申告をさせていただきます。

━━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●いくら払えば医療費控除が受けられるの

└────────────────────────

医療費控除ですが、まずは家族医療費の合計が一年間で10万円を超えているかどうかの計算をしてみて下さい。

その際には、一緒に暮らしていなくても、例えば生活費を仕送りしている田舎のご両親の医療費もまとめて計算対象となります。(この場合には注意が必要)

┌───────────

│●どんな風に医療費控除の計算をするんですか?

└──────────────────────

(その年に支払った医療費-保険金などを貰った額※)-10万円=が控除額となります。

※…払った⇔貰った保険金の個別対応で(0円を限度)保険金などもらった額の方が多い場合には0円と計算をすることとなります。

┌───────────

│●一年間に家族で使用した医療費が10万円以下でもOK?

└──────────────────────

【2023】年の一年間に家族で使用した医療費は10万円以下でも医療費控除の対象となる場合があります。

世間一般的には年間医療費は10万円を超えた部分について超えた額について、医療費控除の対象になるなどと言われていますが、実は給与や報酬年額が【300万円以下】になるような場合には、給与や報酬の利益(年収から給与所得控除を差し引いた額)の【5%】を超えた額について、医療費控除の適用が受けられることとなります。

例えば奥様などの給与や報酬が年額 200万円だとした場合には

↓↓↓↓↓

≪200万円△78万円(給与所得控除)≫×5%=【6万1千円】を超えたらその超えた分を奥様の税金計算上から医療費控除として差し引くことが出来ることとなります。

夫婦共働きの場合には「どちらの収入から何に支払ったか」ということは、お金に色や名前でもついていない限り、わかりません。ですから、10万円を超えず、「あ~あともうすこしで医療費控除の10万円を超えたのに!」と嘆かずに、もう一度自宅に眠っている医療費の領収書を電卓でたたいてみて下さい。

┌───────────

│●医療費控除が受けられるもの

└────────────────────────

◆眼のレーシック料金(最近多いようです!)

◆歯のインプラント料金(最近多いようです!)

◆医師又は歯科医師による治療の費用

◆治療又は療養に必要な医薬品の購入費用

◆入院の部屋代や食事代、医療器具の賃貸料や購入費用

◆保健婦、看護婦等の特に依頼した人に支払った療養上の世話費用

◆歯の矯正費用(治療としてのもの)

◆歯科のローンの借入金

◆金歯、ボーセレンの義歯の挿入

◆治療のためのあんま、マッサージ、はり、きゅう、柔道整復などの施術費(資格を持つ人に支払ったもの)

◆医師の処方にもとづく漢方薬

◆最低の用を足すための義手義足、松葉づえ、補聴器等

◆通院のための交通費

◆やむを得ない場合のタクシー代

◆医師の送迎費

◆一人で通院が困難な場合の付添い人の交通費

◆治療のためのメガネ購入代金(処方せんが必要)

◆医師の指示にもとづいて購入した血圧計

◆6ヶ月以上寝たきり状態でオムツの使用が必要であると医師が認めた場合のオムツ代等

◆助産婦による分娩の介助の費用や上記以外で一定の費用

≪ケース1≫

-------------------↓----------------------

例えば歯列矯正に関する費用ですが、発育段階にあるお子様の成長を阻害しないようにするための不正咬合の歯列矯正のように、歯列矯正を受ける人の年齢や矯正の目的などからみて歯列矯正が必要と認められる場合の費用は、医療費控除の対象となります。

≪ケース2≫

-------------------↓----------------------

また、入院の際の差額ベット代ですが、医師の指示などで治療に必要であった場合や、病室がなくて利用したときなどは、その分も控除の対象となります。

また、疲労回復や体調を整えるためのマッサージ代は認められていませんが、指圧師、針きゅう師、柔道整復師による治療目的のものなら控除対象となります。

≪ケース3≫

-------------------↓----------------------

また、人間ドックや健康診断などは対象となりませんが、診断の結果重大な病気が見つかった場合などは、人間ドックや健康診断費用も控除対象となります。

≪ケース4≫

-------------------↓----------------------

そして、自分の車で通院した際のガソリン代や駐車料金などは控除対象外ですが、電車・バス・必要があるときのタクシー代などは控除対象となります。

≪ケース5≫

-------------------↓----------------------

なお、海外で病院を利用した際にもOKとなります。この場合には利用した際の為替レートで、かかった医療費を日本円に換算して控除対象と致します。

┌───────────

│●医療費控除が受けられない場合

└────────────────────────

下記のような病気の予防、美容、癒しは対象外となります。

◇歯のホワイトニング料金

◇医師等に対する謝礼

◇健康診断や美容整形の費用(但し、診断結果後病気が判明すれば控除対象となります。)

◇健康増進や健康食品の購入費用

◇親族に支払う療養上の世話の費用

◇通院のための自家用車のガソリン代

◇分娩のため実家へ帰るための交通費など

┌───────────

│●給付金などは医療費から控除します

└────────────────────────

医療費控除の支出額から、下記のようなものは控除しなければなりません。その一例をご紹介いたします。

△健康保険制度などから支給される治療費

△出産育児一時金、家族出産育児一時金、出産費、配偶者出産費など

△高額療養費

△高額介護サービス費

△民間の生命保険会社や損害保険会社からの入院給付金や手術給付金

┌───────────

│●同居していない家族の治療費を支払った場合は

└────────────────────────

同居していない家族の治療費を支払った場合には「生計を一にしているか」 どうかがポイントとなります。

なお【生計を一】とは財布がひとつかどうかということで、例えば大学生の長男に毎月仕送りをしていて、その家族がその仕送りがメインで生活しているような場合をいいます。

┌───────────

│●その他

└────────────────────────

◇家族の代表から控除しますので、基本的には収入の多い人から控除するのが有利ですが、医療費が10万円に満たない場合には、上記での解説をしていますように、≪200万円△78万円(給与所得控除)≫×5%=【6万1千

円】を超えたらその超えた分を収入の低い方の税金計算上から医療費控除として差し引くことが出来ることとなります。

◇医療費は、実際に支払った年に、その支払額で計算します。(未払いは、計算対象外となります。)

『そろそろ医療費控除の準備を!』でした。

では、お仕事頑張って下さい。

サポート黒川会計

|

|

「東京オートサロン2024に行ってきました!」

2024年1月15日現在 |

東京オートサロン2024に行ってきました。

元気がでる祭典です!

笑ってしまう車も:::

パワーをもらってきました!

|

「今週の土曜日は弁護士先生事務所で勉強会!」

2024年1月11日現在 |

今週の土曜日は、千葉の近藤弁護士先生の事務所で実務問題検討会を実施します。

税理士や、司法書士、弁護士などの専門家が集まりお客様の問題を解決する時間です。

毎月この勉強会を開催していて、私はこの実務問題検討会参加歴24年!

本当に役に立ち、お客様の為になる時間です。

|

「不動産賃貸業の皆様、そろそろ確定申告の準備を!」

2024年1月11日現在 |

この時期に顧問先様にお送りしているメルマガの一部をご紹介!

++++++++++++++++++++++++++++++++++++++++++++++++++

◆【黒川会計】『 【確定申告】不動産の確定申告に関するご案内です。』◆

++++++++++++++++++++++++++++++++++++++++++++++++++

個人での不動産収入があり確定申告となるお客様へ

(対象外のお客様は読み飛ばしてください。)

2024/01/10現在

いつも大変お世話になっております。Support黒川会計です。

━━━━━━━━━━━━━━━━━━━━━━

※不動産所得のないお客様は、このメールは不要

となりますので、削除してください。

なお、不動産所得のあるお客様向けに四コマ漫画

でもご紹介をしております!

http://www.k0001.com/96chan/27kakutei1.html

━━━━━━━━━━━━━━━━━━━━━━

なお、申告納税の時期につきましては

━━━━━━━━━━━━━━━━━━━━━━

今年の確定申告の【申告・納税期日は】

≪2月16日(金)~所得税3月15日(金)「消費税は4月1日(月)」≫

なお振替納税の方は所得税 4月23日(火)消費税 4月30日(火)

となりますので、その日に届出銀行から自動引き落とし

されることとなりますので、ご注意をお願い致します。

━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●不動産賃貸業なら負担する経費の方は大丈夫でしょうか?

└──────────────────────

不動産事業に直接必要であったものが経費となりますが、

パソコン等のように事業と趣味で使うものなどはその使用

頻度を合理的に見積もり、按分することとなります。

下記は、不動産事業経費の一例です。ご参考に。

~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~

|

|

「能登半島地震復興募金の現状報告!」

2024年1月10日現在 |

能登半島地震復興カッティングシート募金スタート金曜日と今日で104,000円になりました!

嬉しいです。

さて、カッテイングシートの生地も追加で4本購入しましたので、これから何十枚かのカッティングシートを作成しないと!汗

もうしばらく続けて、最後には私たちの10万円を加えて寄付させていただきます。

|

|

「能登半島地震復興募金スタート!」

2024年1月5日現在 |

顧問先様向けの能登半島地震復興募金をスタートしました。

一般の方々は対象ではございませんので、ご了承ください。

|

「今日から仕事をスタート!ガムシャラに一生懸命で!」

2024年1月4日現在 |

今日から仕事をスタートさせていただきます!

1/1にひいたおみくじでも

「願い事: 他人を助けよ 人の助けにて叶います」と:::

スタッフみんなで経営理念を読み上げて

今年もガムシャラに一生懸命で!

|

「一年の計は元旦にあり!」

2024年1月1日現在 |

新年あけましておめでとうございます。

一年の計は元旦にあり!ということで、

今年も一年間働き者でいられるように、元旦で朝の8時から仕事をしています!

これから、年賀状の整理、新年の手帳の整理、

ホームページを2024年バージョンへ更新などなどを

午後からは、お正月番組でなく、ゆっくりと読書を:::

一日仕事は、今年で24年目と継続をしています。

今年の模範になる一日を大切にします!

|

「カード詐欺にあわないために!!」

2023年12月27日現在 |

この時期に顧問先様にお送りしているメルマガの一部をご紹介させていただきます。

++++++++++++++++++++++++++++++++

◇【黒川会計】『カード詐欺にあわないために!』◇

+++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

今日、あるお客様から連絡がありました。

━━━━━━━━━━━━━━━━━━━━━━━━━━

「利用していないカードから、不審な引き落としが:::」「直近の2ヶ月間はカード会社が負担をしてくれるそうなのですが、それ以前は自分で責任を持ってくれ!」

━━━━━━━━━━━━━━━━━━━━━━━━━━

という内容でした。

今回は、このような時代でのカードの適切な利用方法についてご紹介をさせていただきます。

┌───────────

│●カード被害にあわないためには!

└────────────────────────

私の場合には、カードを利用するのはAmazon、楽天やガソリン給油の際のクイックペイぐらいです。

要するに、小さな個人商店等でカードを利用するとカード情報をコピー(スキミング)されてもわからないからです。

カード情報は、カードの場合には恐ろしくもカードの表面と裏面の二箇所をコピーされれば、その情報を元に買い物が出来てしまいます!

┌───────────

│●カード被害を最小限に防ぐには?

└────────────────────────

━━━━━━━━━━━━━━━━━━━━━━━━━━

カード被害を最小限に防ぐには、定期的に自分が使用したカードの金額とカード明細書の引き落としをチェックする必要があります。

━━━━━━━━━━━━━━━━━━━━━━━━━━

私の場合には、スマホにエクセルをダウンロードして、amazonn等で買い物をしたら、エクセルに日にちと金額と購入先を入れておき、定期歴に経理にチェックなどをお願い致します。

カード詐欺をする人達は、大口の買い物をせずに、毎月少額な買い物(引き落とし)をしているようです。

┌───────────

│●カード被害にあう方とは?

└────────────────────────

カード情報をスキミングされても気がつかないタイプの人とは、カード明細書を一切チェックしない!チェックをしても、明細書の数字や日にちと突合するエクセルや領収書などが無いということです。

┌───────────

│●今後のカードの利用方法とは?

└────────────────────────

私は日常的な買い物はD払いを利用しています。

カード以外の支払いでペイペイやD払いなどがありますがこのような支払いの際にはカードとは異なりスキミングされることはありません。

━━━━━━━━━━━━━━━━━━━━━━━━━━

よって、不必要なカードは廃止して、必要最低限の枚数(1から2枚)として、そのカード情報だけを利用してamazonn等で買い物をする。要するにカードを人目にさらさない!ということが重要な時代です。

(カードは財布から出さない!)

━━━━━━━━━━━━━━━━━━━━━━━━━━

『カード詐欺にあわないために!』でした。

では、お仕事頑張って下さい。

|

|

「会社設立3日で可能に!代表者住所非公開可能!」

2023年12月25日現在 |

この時期に顧問先様にお送りしているメルマガの一部をご紹介させていただきます。

++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『来年度以降の法人等の登記の変化について』◇

++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

最近の日経新聞でご紹介されていた法人の登記関連の記事をご紹介させていただきます。なお、最後にネットで謄本を取得できるサービスのご案内をしておりますが便利ですから、ぜひご検討ください。

┌───────────

│●起業手続き日数短縮!3日程度に法人設立可能に!

└────────────────────────

株式会社の設立手続きが簡素になりそうです。

政府は公証人が設立者の意思などを確かめる際、対面確認を不要とする方向です。登記を含めて2週間程度かかる手続きを「3日ほどに短縮」するようです。今までは時間がかかっていましたから、3日程度で創業できるとなれば、法人設立を検討する人が増えるかもしれません。

┌───────────

│●会社代表者の登記住所希望者は非公開に!

└────────────────────────

来年度にも経営者や企業家のプライバシーを保護し、ビジネスの新規参入を後押しする取り組みが始まりそうです。

法務省は24年度中にも株式会社等の登記の際に代表者が希望すれば、代表者の自宅住所を非公開にする方向のようです。

不要な営業やストーカーがなくなることを期待します。

┌───────────

│●相続登記の申請が義務化

└────────────────────────

令和6年4月1日から相続(遺言も含みます。)によって不動産を取得した相続人は、その所有権の取得を知った日から3年以内に相続登記の申請をしなければなりません。

なお、正当な理由なく義務に違反した場合は10万円以下の過料(行政上のペナルティ)の適用対象となります。

相続登記をしないとこんなトラブルが!

-↓--------------------------------------------

■他の相続人が心変わりをして分け前を求めてくる。(遺産分割協議書があれば問題無し。)

■年月が増えれば増えるほど、法定相続人の数が増え(相続人の死亡により甥や姪を相手にすることになる。)

遺産分割協議がさらに困難になります。

■不動産や株式を売ろうと思っても契約書が作成できない。(一旦は相続する相続人の名義にしなければなりません。

死人相手の契約書は無効ですから!

■不動産を担保に入れようとしても担保資産とならないため、銀行の融資が受けられない。

■隣地との境界確定が困難になり、隣地住民に迷惑がかかる。などなどとなります。

┌───────────

│●事務所に居ながら謄本取得!

└────────────────────────

私どもの事務所でも登記情報サービスというものを利用して事務所にいながら、不動産や会社の登記簿謄本を取得しております。

例えば、不動産について所有者やその所有者がどんな借り入れをしているか?などを調べる際に一件について300円ほどでPDFで取得ができますから、わざわざ法務局まで行く必要がなくなるのです。

登記情報提供サービスは,登記所が保有する登記情報をインターネットを使用してパソコンの画面上で確認できる有料サービスです。公の機関が運営しておりますので、間違いは無いと思っております。

登記情報サービスのご案内

=↓==========================================

http://www1.touki.or.jp/

『来年度以降の法人等の登記の変化について』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「顧問先様の納税資金の確保のためにも!」

2023年12月22日現在 |

顧問先様に毎月お送りしている税務案内です。納税資金の確保をして頂くためにも!

++++++++++++++++++++++++++++++++

◇【黒川会計】 『【1】月分の税務』◇

++++++++++++++++++++++++++++++++

いつも大変お世話になっております。黒川会計Supportです。

◇来年度へ繰越となりました税務調査は3件です。

2024年も同業者や他士業との連携により納税者の権利

を擁護するためにがんばっていきたいと思っております。

それでは、簡単ではありますが 【1】月分の税金の

ご案内とさせていただきます。

┌───────────

│◇支払調書の提出【会計事務所業務】

└──────────────────────────

提出期限・・・1月31日(水曜日)

税務署に対して、年間の給与額や報酬額を報告致します。

【Check Point】

基本的には会計事務所で提出を致しますので、ご安心下さい。

~~~~~~~~~~~~~~~~~~~~~~~~~

┌───────────

│◇ 各市区町村へ給与支払報告者の提出【会計事務所業務】

└──────────────────────────

(1) 提出期限・・・1月31日(水曜日)

(2) 提出義務者・・・令和4年1月1日現在において給与

の支払をしている者で、給与に対する所得税の源泉徴収

義務がある者

(3) 提出先・・・給与の支払を受けている者の住所所在地

の各市区町村

【Check Point】

基本的には会計事務所で提出を致しますので、ご安心下さい。

~~~~~~~~~~~~~~~~~~~~~~~~~

┌───────────

│◇各従業員さんへ源泉徴収票の交付

└──────────────────────────

源泉徴収票は医療費控除などの確定申告をする際に必ず必要と

なってきますので、大切に保存をお願い致します。

【Check Point】

会計事務所で作成したものを従業員さんへお渡ししてください。

┌───────────

│◇固定資産税の償却資産に関する申告【会計事務所業務】

└──────────────────────────

申告期限・・・1月31日(水曜日)

【Check Point】

基本的には会計事務所で提出を致しますのでご安心下さい。

~~~~~~~~~~~~~~~~~~~~~~~~~

尚、税金の請求は【4月】ぐらいに各市区町村から納付書が

届きます。

━━━━━━━━━━━━━━━━━━━━━━

■□―――――【個人】経営者の方へ―――――□■

━━━━━━━━━━━━━━━━━━━━━━

確定申告の作成のための資料整理等の準備をお願い致します。

また、確定申告に関するご質問があるお客様は、ドシドシ

お待ちしております。

━━━━━━━━━━━━━━━━━━━━━━

■□―――――【法人】経営者の方へ―――――□■

━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│◇ 11月 決算法人の【確定】申告

└──────────────────────

【重要度】⇒★★★★★

法人税・消費税・地方消費税・法人事業税・法人住民税の

一年間の締めくくりです。(一年間、お疲れ様でした!)

============================================

支払う日※・・・ 1月31日 水曜日

============================================

尚、下記でも簡単な法人税の計算が可能ですので、

お確かめ下さい。

http://www.gamusyara.com/index2.php

※申告と納付(しんこくとのうふ)期日は

-------------------↓----------------------

会社の決算期末 →→→ 1月31日 水曜日

----------------|--------------------------------

【2ヵ月後】

に全ての税金の申告・納税を

することとなります。

よって、 【12】月 決算法人のお客様は、そろそろ決算

準備が必要となってまいりますので、売上・仕入の

未回収・未払の整理や商品の棚卸、通帳残高の記帳

などのご用意もお願い致します。

┌───────────

│◇ 【5】月 決算法人の【中間】申告※

└──────────────────────

【重要度】⇒★★★

予定申告(中間申告※)

=↓==========================================

法人税・消費税・地方消費税・法人事業税・法人

住民税※の半年間の前払分を支払います。

《法人税の場合》⇒

前年の法人税の額が【年額20万円以上】の場合の

法人が対象となります。

《消費税の場合》⇒

前年の消費税等の額が【年額60万円以上】の場合の

法人が対象となります。

============================================

支払う日・・・ 1月31日 水曜日

============================================

尚、下記でも簡単な中間納付税額の計算が可能ですので、

お確かめ下さい。

http://www.gamusyara.com/kan2.php

※中間申告(ちゅうかんしんこく)とは

-------------------↓----------------------

中間申告とは、前年度の税金の半分を今期に支払う

ことをいいます。(現在の年度の中途で、前年度の

税金×2分の1)

これは、結論から申しまして、国の財政収入の確保

のために実施されております。しかし、滞納すると

きちんと延滞税(会社の経費とならない。) が課税

(2ヶ月以内 7.3% 2ヶ月超 14.6%)されてしまいます。

≪前期≫ ≪今期≫

-------------------------│-----------×--------------│

↓

前期の税金 前期の税金の半分を前払いで納付

┌───────────

│◇ 2.5.8月 決算法人等の消費税の年間4回の【中間】申告※

└──────────────────────

【重要度】⇒★★★

《消費税のみとなります。》⇒

前年の消費税等の額が【年額400万円以上】の場合の

法人が対象となります。

============================================

支払う日・・・ 1月31日 水曜日

============================================

━━━━━━━━━━━━━━━━━━━━━━

■□―――――【個人】【法人】共通事項―――――□■

━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│◇【所得税】について毎月源泉納付をされているお客様へ

│ ( 【12】月分 の源泉所得税の納付のお知らせ)

└──────────────────────

毎月納付をしているお客様につきましては、通常ど

おり支払月の翌月10日の支払いをなります。しかし

、ほとんどのお客様が納期の特例※(年二回納付)

を選択しておりますので、ご安心下さい。

≪一般の源泉納付の時期≫

============================================

支払う日・・・ 1月10日 水曜日

============================================

※納期の特例(のうきのとくれい)とは

-------------------↓----------------------

なお、納期の特例※申請をしている場合には、次回は

1月20日 に、まとめで6ヶ月分の支払いをす

ることとなりますので、上記は無関係となります。

≪納期の特例の源泉納付の時期≫

============================================

支払う日・・・ 1月20日

============================================

1月20日

|----------------------------|---------×----

7月~12月

分の源泉税を預かり ⇒ 半年分の支払

尚、下記でも簡単に毎月の給与の源泉税額の計算が可能ですので、

お確かめ下さい。

http://www.gamusyara.com/gensen25.php

┌───────────

│◇【住民税】について年二回納付をされているお客様へ

└──────────────────────

12/10

|-------------------------|-------×----

6月から11月分の

住民税を預かり ⇒ 半年分の支払

6/10

|-------------------------|-------×----

12月から5月分の

住民税を預かり ⇒ 半年分の支払

『 【1】月分 の税金』のご案内でした。

黒川会計Support

|

|

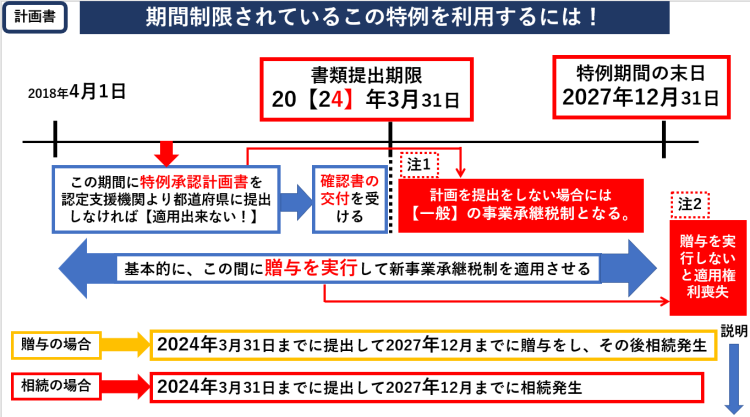

「事業承継税制の活用のご提案!」

2023年12月21日現在 |

今週の金曜日に、事業承継税制のご説明をお客様させていただきます。

私どもの事務所では、平成27年度に一件の適用実施、そして現在二件についてこの制度の適用を実施予定ですから、金曜日のお客様が実施することになれば、合計四件となりますが、この制度自体会計事務所ではあまり扱わない事案です。もちろん、メリットとデメリットをお伝えさせていただきます。

どんな会社に必要か!

社長様の会社の株価が高いだけでなく、社長様がそれ以外にもどんな財産を持っているか?等を総合勘案してご説明をします。

現時点では特例承認計画書を2024.3.31までに提出することになっておりましたが、この12月の税制改正大綱で、2年延期されることになりそうなので、実際は2026.3.31までに認定支援機関より都道府県に提出しなければ適用出来ない制度です。

また相続税対策としての事業承継税制を検討する前に、資産と負債を時価(正しい現在の数値)になるよう不良資産の処分等を実施して会社の正しい株価を算出していくことが重要となります。

|

|

「銀行に対するペイオフ対策は!」

2023年12月20日現在 |

この時期に顧問先様にお送りしているメルマガの一部をご紹介させていただきます。

+++++++++++++++++++++++++++++++++++++

◇【黒川会計】『銀行に対するペイオフ対策は!』◇

+++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

今回は忘れたころにやってくる金融機関の破たんへの対策=「ペイオフ対策」は大丈夫でしょうか?という内容で税務には直接関係ございませんがご紹介させていただきますが、意外と重要なことですから時間がありましたら一読をお願い致します。

ちょっと前にマイナス金利の影響で2025年に地方の銀行(特に第二地銀や信用金庫、信用組合あたりが:::)の業績が悪化するのではないか?そこにきて、今回のコロナですから 、くれぐれもご注意をお願い致します。

┌───────────

│●ペイオフ対策は万全でしょうか?

└──────────────────────

ペイオフとは、金融機関が破綻した場合に、預け入れ残高の全額が保護されるのではなく、1,000万円までしか保護をしてもらえない制度を言います。

ですから、普通預金や定期預金の残額がいくらあるか?と言う確認を定期的に実施するようにお願いします(決済性預金である当座預金などには適用がされませんので、全額保護対象となります)。

┌───────────

│●社長名義の預金残高の確認をする!

└──────────────────────

まずは、どの金融機関にいくらの預金があるかを確認して下さい。

この場合には、同一金融機関に複数の預金があるときは合計をします。そして、家族が同じ金融機関に預けていても1人、ひとりが1,000万円ずつ保護されますので、家族合計で判断をする必要はありません。

ただし、普通預金と定期預金も合計額で判断しますのでご注意を。

この場合に注意が必要となるのは、名義借り預金です。これは、例えばお孫さんの名前で通帳などを作成して、印鑑や通帳を預け入れいるご自身で管理をしていますと、名義借り預金として別預金とみなされない場合がありますのでご注意を。

また、その金融機関に住宅ローンなどがある場合には、原則として相殺額で把握をすることになりますが、注意点として住宅ローンやそれ以外の借用契約書に相殺条項が入っているかのご確認はして下さい。

┌───────────

│●取引銀行などの選別をする!

└──────────────────────

預金額が1,000万円未満でも、金融機関が破綻しペイオフが実施されますと、預金残高のすぐに引き出し出来なくなると予想されますのでご注意を。その上で金融機関の預金分散を実施して下さい。

金融機関選びは、担当者が良い、金利が良い、場所が近いも、その判断基準になっていたと思いますが、ある程度のシビアなお付き合いをすることをお勧めします。

では、実際の対策としましては、金融機関を選別してひとつの金融機関で1,000万円以下にする・銀行の貸金庫や自宅の金庫を利用する・普通預金や定期預金以外へ分散(株、外貨、不動産、金)などの運用を検討する・決済性預金へ移動させる(当座預金への振替)などです。

┌───────────

│●最後に・・・

└──────────────────────

現在では、銀行に預金をしていてもすずめの涙ほどの金利しかつきません。しかし、もしも銀行が破綻をしたら1千万円以上の部分は全額切り捨てられる!なんて変な話です。

ペイオフ制度が導入されて随分経ちますが、国の政策としても制度導入後すぐに銀行を破綻させたら「国民が動揺するからまずい!」ということでしばらくは銀行を守ってきましたが、”忘れた頃に見切りをつけ破綻させられる銀行が出てきます”(リーマンんように・・・)。

なんで、これから先は本当にご注意をするようにお願いを致します。

だからわずかばかりの金利に目を向けることなく総合的に預け入れ銀行を選別するようにお願いします。

なお、郵便局の定額貯金は相変わらず、ひとり1,000万円までしか預け入れられません。そして、電話を問い合わせると昔よくやっていた仮名預金(他人の名義を借りる預金)も今では、出来ないようです。

『銀行に対するペイオフ対策は!』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「今年最後!ふるさと納税を実施しましょう!」

2023年12月19日現在 |

この時期に顧問先様にお送りしているメルマガの一部をご紹介させていただきます。

++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『今年最後!ふるさと納税を実施しましょう!』◇

++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

今年も早いもので、後数日のみとなりました。テレビのCMでも「ふるさと納税」関連が増えております。

今年最後の【ふるさと納税】のご案内をさせていただきます。

┌───────────

│●黒川会計ふるさと納税計算sysのご利用方法としましては。

└──────────────────────

━━━━━━━━━━━━━━━━━━━━━━

まずは、今年にいくらのふるさと納税が出来るかは、昨年度の社長様の所得(下記でご説明しております。)により概算額を出して、昨年度と大幅な変更がなければその額を参考に実施することとなります。

━━━━━━━━━━━━━━━━━━━━━━

黒川会計ではスマートフォンやパソコンでご利用できるうにPHPプログラムで作成をしております。ぜひ計算をしてみてください。

=↓=============================

http://www.gamusyara.com/hurusato2015.php

【年間】所得の額には、

■確定申告書【B】の「26」の金額を入力してください。

■給与所得者の方(確定申告をしていない方)は、 源泉徴収票の給与所得控除後の金額▲所得控除の合計額=●●を

入力してください。

計算結果から出た数字より1万から5万円ほど少なく寄付をお願い致します。それは、所得税と住民税の所得控除に多少のずれが生じます。基礎控除で生じる5万円の差は考慮しておりますが、その他の扶養や配偶者、生命保険などの細かい部分は無視をしておりますので。

なお、この計算プログラムのいいところは給与以外にも不動産や事業所得がある場合には特に有効となります。

ただし、住宅ローン控除等がある場合などには利用ができませんので、ご了承ください。

┌───────────

│●2千円の負担で全国各地の特産品GET!

└──────────────────────

ふるさととは、自分の出身地?というわけではなく、自分が「心のふるさと」だと思えばどこの県でも良いのです。

では、実際の計算ではどうなるかと申しますと、まずは収入に応じて寄付ができる額が決められます。例えばその額が年間で5万円 だとしますと、5箇所に1万円づつ寄付をしますと下記のようになります。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

他市に寄付をするその分だけ千葉市の住民税が減額

※ただし2,000円は切り捨て

※年間の限度額が定められています

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

ですから、2,000円の切捨て額で特産物を購入するということにもなります。また、現地に貢献をしたという気持ちが持てるでしょう。

『今年最後!ふるさと納税を実施しましょう!』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「現在の事務所不動産の利用状況について!」

2023年12月18日現在 |

当初事務所として利用をしていたのは、2階のみでしたが、

お陰様でお客様が増え、スタッフも増え

①お客様会議室を二階から一階に移動

②資料が置ききれなくなり、一階の倉庫専門スペースを

③事務所スタッフ車両が増えたので、専用駐車場を拡大

させていただきました。本当にお客様・スタッフに感謝です。

|

「アフターコロナでの私の防犯対策方法とは!」

2023年12月15日現在 |

この時期に顧問先様にお送りしているメルマガの一部をご紹介させていただきます。

+++++++++++++++++++++++++++++++++++++

◇【黒川会計】『3,999円でセキュリティ対策を!』◇

+++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

テレビをつけると世間では暗いニュースばかりです。結束バンドで縛られお金や時計が盗まれた、横領された:::

そこで今回は、私も実施しております自宅や会社で防犯対策をご紹介させていただきます。(購入さえすれば、もちろん月々の料金不要!)

┌───────────

│●会社やご自宅での防犯対策を!

└────────────────────────

私の場合には、自宅では人感センサーライトが15個ぐらい光るようになっています。

また、屋外でもWi-Fi電波の届く範囲であれば、防犯カメラに設置をするソーラータイプのものであれば、配線工事が不必要です。電波の届かない箇所には、ダミーカメラを2機設置をしております。

室内は、防犯カメラで屋内用のもの(電源タイプ)を設置しています。

また、窓付近には、使用をしなくなった古い携帯電話等を両面テープで止めて、外からその電話が見えるようにしています。(泥棒は、窓ガラスを割ればセキュリティ会社に通報されるのでは、と勝手に勘違いをするでしょう。)

そして、外には「テレワーク中」「Wi-Fiセキュリティ-」「立入禁止 不法侵入罪 刑法13章第130条 3年以下の懲役又は10万円以下の罰金」というプラスチックボートにカッティングシートで作成したものを設置してあります。

バイクが駐車してある場所には、振動センサーが4個取り付けて、振動を感じると高音が鳴るようにしてあります。

また、AppleのApple AirTagをバイクに取り付けてありますので、盗まれた後に追跡をするためのものですが、これは気休め程度です。

また、車には助手席に「空手命」というタオルをAmazonで購入して、コンビニでヤクザの方が読む雑誌(あくまでも防犯の為)を購入して空手命の脇に置いてあります。

┌───────────

│●デジタル社会の恩恵を受けましょう

└────────────────────────

━━━━━━━━━━━━━━━━━━━━━━━━━━

会社や自宅がWi-Fi環境にあれば、本当に10,000円もあれば、十分な防犯対策が出来ます。

━━━━━━━━━━━━━━━━━━━━━━━━━━

たかだか5,000円以下のカメラでも外出先から会社や自宅を監視したり、カメラの画面を回したり、声を出したり、録画を携帯電話に送信したりと 本当にこんな素晴らしいものが格安で手に入る時代となりました。

ほんと数年前まではセコムやアルソックなどの大手でないとこのような機器が簡単に取り付けられませんでしたが、急速な技術の進歩でこのようなことが簡単にできてしまう時代です。

また、セキュリティカメラが設置されているというだけで従業員さんの不正もおこりづらくなると思っております。

下記は、Amazonで紹介されているものを列挙させていただきました。ご参考程度として:::検索をしてみてください。

■センサーライト 屋外

⇒4個で3,000円ぐらい

■防犯カメラ 室内

⇒安い物で5,000円以下

■防犯カメラ 屋外 ソーラー

⇒安い物で10,000円前後

■電球型防犯カメラ

⇒安い物で2,600円

■振動センサー

⇒安い物で2,300円

■Apple 追跡 Apple AirTag

⇒4,600円

┌───────────

│●Amazonで購入したカメラの威力や効果とは?

└────────────────────────

会社やご自宅にWi-Fiの環境があれば、アプリをダウンロードしてから5分で接続が完了する便利なネットワークカメラです。

もちろん、外出先からスマホで水平355度垂直100度の範囲でレンズが動かすことができ、リモートコントロールできます。

また、撮影範囲内で動きを監視し、携帯電話に通知を送信して会社や自宅の安全を見守ることも可能です。

そして、私は自宅で猫を飼っているため、スマホから直接ネットワークカメラのマイクより声を出すこともできます。

┌───────────

│●備えあれば憂いなし

└────────────────────────

付けているだけで威圧効果が期待できますから、特にカメラの中の映像を確認しなくても「備えあれば憂いなし」でもご利用でもいいと思います。対外的に防犯意識が高いというイメージをアピールすることが出来ますから!

『3,999円でセキュリティ対策を!』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「アフターコロナでの債権回収方法!」

2023年12月11日現在 |

この時期に顧問先様にお送りしているメルマガの一部をご紹介させていただきます。

++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『アフターコロナでの債権回収方法!』◇

++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

━━━━━━━━━━━━━━━━━━

今回は一年の区切りであるこの時期に債権回収に関するメルマガをご紹介させていただきます。

【Check Point】となるのは、回収に関しては”鬼”となることです。魂を込めて相手に請求をするか!しないか!です。

ですから、相手から憎まれるぐらいの取引先にならないといけないと思っております。

━━━━━━━━━━━━━━━━━━

┌───────────

│●不況の際の債権回収法

└──────────────────────

債権回収に際して、裁判など法律的な手段は、切り札であり伝家の宝刀として取っておくべきものだと思います。やはり、先方(債権者)に対して刀を抜くぞ、抜くぞと言う姿勢を示しながら、回収を迫ることが大事だと思います(相手が身構えて、資産を他人名義に移動したり、逃げてしまったりしないように)。

┌───────────

│●債権回収のポイントは

└──────────────────────

━━━━━━━━━━━━━━━━━━

とにかく債権者の中で動きが一番はやくて、口うるさい立場になることです。やはり、支払う側には支払う順番と言うものが必ずあります。 要するに後回しにされれば、回収などできません。

━━━━━━━━━━━━━━━━━━

実際には仕入先へ、銀行へ、信販会社へ、そして当社へ、という順番であれば、いつも代金は遅れ遅れとなってしまうことは確実です。債権回収は、債務者から先に払ってもらったものが勝ち。と言う気持ちもお願いします。

┌───────────

│●売上債権の回収が遅れた場合のペナルティーを

└──────────────────────

売掛債権が契約の日に入金しないなどの場合には、損害遅延金などを請求するということも契約書に織り込むことをお勧めします。遅れれば遅れるほど、支払い額が増加するということを相手に認識しておきましょう!

┌───────────

│●連帯保証人をつけてもらう

└──────────────────────

この不況時に取引先からの債権回収は困難な場合には、様々なことを検討しましょう。取引先の社長の実家は資産家かもしれません。そんな場合には、本人やその配偶者、またはその他の取締役の個人保証をしてもらう(保証人の追加)ことも検討をしてみる価値はあるかもしれません(当然、相手の同意が必要となりますが…)。

┌───────────

│●手形、小切手を切らせることは出来ないでしょうか?

└──────────────────────

手形と小切手を切らせれば、かなり心理的に大きいものを担保にとったと言えるでしょう。払えなければ、銀行取引停止になるのですから。

取引先が当座預金を開設しているような会社の場合には、手形や小切手を発行してもらう方が、回収が基本的に保証されやすいので、お勧めします(倒産をすれば紙切れとなりますが…)。

債権回収文書例への無料ダウンロードはパソコンから下記へアクセス

http://www.k0001.com/book/book.html

┌───────────

│●会社の動産や社長の個人的動産を受け取ることは出来ませんか?

└──────────────────────

社長の個人的な資産である自家用車やパソコン、または生命保険金の中途解釈による解約返戻金や事務所への保証金など金銭に代わる資産での回収は無理でしょうか?

動産は早期の名義変更が可能ですから、土地や建物などのように金融機関の抵当権が設定されているものとは異なり、円滑な譲渡が可能となります。また、会社の商品や仕掛品なども立派な回収材の一つかもしれません。

┌───────────

│●社長の個人的な不動産に抵当権などの設定は出来ませんか?

└──────────────────────

銀行はお金を貸す場合には、必ず社長個人の資産(家や土地)に抵当権を設定してきます。これは債権回収が出来ないときに、代替物である資産を差し押さえるためです。

ですから、社長の個人的な資産があれば、抵当権を設定させてもらえないかどうかの説得することもひとつの手段だと思います。

┌───────────

│●相殺による回収(時効消滅していても、回収できる)

└──────────────────────

相手に対して、債権を持っていれば、相殺による回収も検討下さい。

ですから、債権がなければ何かの債務を作ると言うこともご検討下さい(相手の会社に仕事をしてもらい、その請求額と相殺をすると言うことです)。相殺は、当事者間の債権、債務を対等額で消滅させるもので、相殺の範囲で、実質的に債権を回収したことになります。

┌───────────

│●損害遅延金について

└──────────────────────

損害遅延金とは、代金が約束の日に入金されない場合のペナルティーですが、これも相手に伝えることで、相手に対して代金の支払が遅れれば遅れるほど不利になると言う印象を与えることになります。

民法の改正により、商事法定利率が廃止されて一律3%となり、その後、 3年ごとに日銀が公表する短期貸付金利の過去5年間の平均が1%以上変動すれば 1%刻みで変動します(民法404条)。

『アフターコロナでの債権回収方法!』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「未成年者に対する贈与をする場合とは?」

2023年12月8日現在 |

この時期に顧問先様にお送りしているメルマガの一部をご紹介させていただきます。

++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『未成年者に対する贈与をする場合とは』◇

++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

さて、師走となり、早いもので今年ももう僅かです。

税制改正があり、毎年の贈与について死亡日より3年間は贈与が無かったものとされていた点が、3年から【7年】に延長されました。

よって、この改正を逆手にとるには、早い段階から連年贈与を実行することにつきると思います。

+++++++++++++++++++++++++++++++++++++++++++++++

一年間で110万円贈与税の非課税枠を有効活用しましょう!だって相続税の実効税率が20%で考えがら22万円も相続税が安くなるのですから!

+++++++++++++++++++++++++++++++++++++++++++++++

そこで、今回は未成年者である社長様のお子様やお孫様に対して贈与(例えば金銭をあげる)場合について簡単にご紹介をさせていただきます。

┌───────────

│●では、贈与とはどういったものなのでしょうか?

└────────────────────────

贈与とは、基本的に「あげる側」と「もらう側」のあげる契約(又はもらう契約)をすることとなります。あげると言う意思ともらうと言う意思とで成立します。口頭でも成立しますが、やはりその後のトラブルを避けるためにも、贈与契約書を作成しておきましょう。

このあげる!もらう!が成立していないと名義預金として贈与が成立せずに、贈与者本人の相続財産として相続税の課税がされることとなりますので、くれぐれもご注意ください。

┌───────────

│●贈与契約は年齢に関係なく成立するのか?

└────────────────────────

では、贈与契約は年齢に関係なく(成人していなくても)贈与成立をするのか?ともうしますと未成年者でも贈与契約は成立します。また、そのことを未成年者が事実の有無を理解しているかどうかは無関係となります。

その際には、たとえば祖父母からの贈与であれば、孫の通帳にお金の入金をしてもらい、贈与契約書に法定代理人として父や母が息子に代わり署名押印することとなります。

┌───────────

│●未成年者への預金贈与への注意点として

└────────────────────────

正し、預金等の場合に税務上借名預金として否認をされるリスクがございます。

その際に【Check Point】となるのが、未成年者が利益を得ることは単独でも有効と法律上は保護されておりますが、管理運用・利益の享受が全て未成年者に帰属しているかという検証が必要となってきますので、例えば、その口座から未成年者の携帯代金の引き落としをしたり、おもちゃなど未成年者が必要な買い物をする際に引き出したり、あるいはお年玉をその口座に預け入れたりすることをしていたら、まさに未成年者の預金通帳として機能していることを対外的にもアピールできることになると思います。

┌───────────

│●未成年者への贈与の際の贈与契約書とは

└────────────────────────

贈与契約書例 《未成年者用》

━━━━━━━━━━━━━━━━━━━━━━━━━━

贈与契約書

贈与者 山田 一郎(以下、「甲」という)は受贈者 山田 マゴ郎(以下、「乙」という)に金銭 ○○○○○円を無償で与える意思を表示し、乙の法定代理人(山田 太郎(父)山田 花子(母)はこれを受諾した。また、甲は平成○年○月○日までに当該金額を乙の下記の口座に振り込むものとする。

○○銀行○○支店 普通口座 ○○○○

口座名義人 山田 マゴ郎

平成○年○月○日

甲

住所 ○○

氏名 山田 一郎 (印鑑)

乙

住所 ○○

氏名 山田 マゴ郎 (印鑑不要)

乙の法定代理人(父)

住所 ○○

氏名 山田 太郎 (印鑑)

乙の法定代理人(母)

住所 ○○

氏名 山田 花子 (印鑑)

┌───────────

│●そもそも扶養義務者相互間の生活費や教育費の支給は贈与税の対象外に

└────────────────────────

そもそも配偶者や子供、孫などに対して生活費や教育費の援助をすること事態は、贈与税の課税対象から除外されています。

例えば、毎月の生活費を妻に手渡す際に、贈与税のことなどは一切考えたことはないでしょう...いちいち生活費に贈与税が課税されることになりますと、この世の家庭崩壊につながってしまいます!

ですから、祖父あるいは祖母が孫の学費を負担したような場合には、祖父母と孫は直系血族の関係にあるため、祖父母と孫が同居していなくても(生計を一にしているかどうかにかかわらず)、贈与税は非課税とされることとなります。

学費の負担を受ける孫の親、つまり祖父母から見れば子が学費を負担するだけの資力を有しているかどうかはかかわりがありません。

親に子の学費を負担するだけの十分な資力があったとしても、祖父母が負担した孫の学費に対して贈与税は課税されないこととなります。

問題は、「通常必要と認められる部分の金額」かどうかである。

大学の学費であれば、入学金と授業料は問題なく非課税となりますが、たとえばこれとは別に入学祝金を渡してそれが贈与税の基礎控除(110万円)を超えていれば、当然贈与税が課税されることとなります。

要するに、生活費や教育費を必要な都度、必要となる額だけ負担をしてあげる分には問題がありませんが、それを生活費や教育費に使わないで貯蓄や株式投資などをすれば、即贈与税の課税対象になりますので、ご注意してください。

┌───────────

│●最後に:::

└────────────────────────

相続税の節税対策のための贈与ですが、計画的にきちんとした意思を伝えて実施をしないととんでもないことになります。

以前、東京の会計事務所に勤務していた時に、小学生の子供が親から貰えるだけのお金を貰い、頭を金髪にして学校も行かないでゲームセンター通いをしたいた子がいました。

必要な都度、必要なだけですが、これを節税対策のみしか考えないで実行しますと、自分の子供たちも孫たちも勤労意欲を失いかねないような贈与を考えものです。

きちんとした考え方を伝えて、がんばっているならその応援を多少してあげよう!という考え方がいいのではないでしょうか?

『未成年者に対する贈与をする場合とは』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「顧問先様への黒字方面ジオラマを徐々に再開します!」

2023年12月5日現在 |

以前、顧問先様に差し上げていた「黒字方面ジオラマ」ですが

忙しい時期を過ぎたら、新規でお客様になられた方などへの

ご提供をスタートさせる予定です。アフターコロナの中で皆様に

がんばってもらいたい!願いを込めて:::

|

「事務所スタッフ専用駐車場を広げました!」

2023年12月1日現在 |

今日、12月1日から事務所スタッフの専用駐車場を広げました。

以前の倍ぐらいになりましたので、今までは事務所以外の駐車場

を別に借りていましたが、それも解約をして事務所脇だけになります。

10台以上になることもありますので、余裕をもって:::

|

「この時期に償却資産税申告書が届いたら!」

2023年11月22日現在 |

この時期に顧問先様にお送りしているメルマガの一部をご紹介させていただきます。

++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『この時期に”償却資産税申告書”が届いたら!』◇

++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

この時期となりますと、あまり見慣れない封筒が各市区町村から届きます。

その中でもタイトルは「償却資産税申告書」などと記載がされているのですが、【その封筒ごと会計事務所でお預り】をしておりますので、ご安心下さい。

よって今回は「償却資産税」について簡単にご紹介をさせていただきます。(なお 前年度にお送りしたものを参考にメルマガとしてご紹介させていただいております。)

┌───────────

│●まず、償却資産税の申告書が届きましたら!

└──────────────────────

まず、償却資産税の申告書が届きましたら、私どもが月次訪問をしている際に、お渡ししていただくか、事務所の方にご郵送をお願い致します。私どもが、各市区町村へ申告をします。

━━━━━━━━━━━━━━━━━━━━━

資料は会計事務所の担当者にお渡しください!

━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●償却資産税とは?(テーブルにも税金がかかる?)

└──────────────────────

償却資産税とは、会社内にある高額な機械や備品、設備などに課税される税で、年間で高額な資産の価値の1.4%の税が各市区町村により課税をしています。

━━━━━━━━━━━━━━━━━━━━

「10万円超の資産を持てば」税金が課税!

━━━━━━━━━━━━━━━━━━━━

例えば、日本では 車を持てば、自動車税 家を持てば、固定資産税 と様々な【物】に対して税金が課税されていますが、高額なパソコンやテーブル、ソファーにも税金が課税される?こととなっております。それが、「償却資産税!」ということとなります。

「えっ テーブルにまで課税されるの?」という意見もあると思います。悔しいですが、仕方がないのです…。

┌───────────

│●下記の説明の前に!

└──────────────────────

大体の税法には基本的には【非課税枠】というものがございます。

よって もちろんこの「償却資産税」の非課税枠は、資産合計で【150万円】となっております。(但し、土地・建物・車などを除きます。)ですから、【申告書が届いたら=即”課税】というわけではございませんので、ご安心下さい。

━━━━━━━━━━━━━━━━━━━━━━━

所有資産合計額で【150万円までは非課税】に!

━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●具体的にどんな資産に課税されるの?

└──────────────────────

例えば高額な※アスファルトなどの構築物や機械装置、ジェットスキーなどの船舶、高額な※パソコン、高額なテーブルやソファーなどの工具器具備品がこれに該当をします。

※高額な とは

=↓==========================================

購入価額が10万円を越えかつ、資産の全体額が150万円を超える場合に課税が生じます。

┌───────────

│●誰に課税がされるの?

└──────────────────────

その年1月1日に資産を所有している人に対して課税がされることとなっております。ですから1月2日に購入をしたら、その年の翌年以降に課税がされることとなります。

━━━━━━━━━━━━━━━━━━━━━

【1/1】の所有者に対して課税!

━━━━━━━━━━━━━━━━━━━━━

また、もちろん減価償却などと計算に基づき年々、その資産の価値は減少していきますので、償却資産税事態も減少をしていくのですが、極端に安くなったりはしません。

┌───────────

│●では、実際の税金の計算は?(資産価値×【1.4%】)

└──────────────────────

資産合計額で【150万円までは非課税】とされておりますのでご安心下さい。また、資産合計額が150万円を超えた場合には、超えた部分ではなく、全体に対して年間で【1.4%】の税金が課税されることとなります。

また、上記でご説明をしたとおり自動車や土地、建物などは対象とはなりません。(車税、固定資産税などが課税されているので!二重課税の防止より非課税に!)

━━━━━━━━━━━━━━━━━━━━━━━

資産の価額の×【1.4%】で!(毎年減価します。)

━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●支払方法は?また経費になるの?

└──────────────────────

年間【4回】で4月、7月、12月、翌年2月に支払ます。

1期⇒4月 2期⇒7月 3期⇒12月 4期⇒翌年2月で支払をします。また、償却資産税は会社の経費として利益から控除されることとなります。

━━━━━━━━━━━━━━━━━━━━━

年4回で支払い!【経費となります】!

━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●納税義務がなくても申告が必要!

└──────────────────────

資産全体で150万円に満たない場合でも各市区町村から申告書の提出を求められることとなります。これは各市区町村で、個々の会社の資産所有状況を把握しておきたいためとなります。要するに150万円を超えたときに課税をしたいためです。

━━━━━━━━━━━━━━━━━━━━━━━━━━

節税対策として!【10万円未満】の資産を購入しましょう!

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●要注意!30万未満の資産の場合には!

└──────────────────────

取得価格30万円未満の資産を購入した場合には税金の計算上一括で経費となりますが、償却資産税の”対象資産とはされてしまいます”ので、ご注意下さい。

┌───────────

│●こんなものにも課税がされるの?(業種別資産を例示)

└──────────────────────

一般的業種共通項目

-------------------------------------------

パソコン、コピー機、ルームエアコン、応接セット、キャビネット、レジスター、看板(広告塔、袖看板、案内板、ネオンサイン)、自動販売機、舗装路面、その他

製造業

-------------------------------------------

金属製品製造設備、食料品製造設備、旋盤、ボール盤、梱包機、裁断機、その他

印刷業

-------------------------------------------

各種製版機及び印刷機、裁断機、その他

建設業

-------------------------------------------

ブルドーザー、パワーショベル、フォークリフト、大型特殊自動車、発電機、その他

娯楽業

-------------------------------------------

パチンコ器、パチンコ器取付台(島工事)、ゲーム機、両替機、カラオケ、ボーリング場用設備、ゴルフ練習場設備、その他

料理飲食店業

-------------------------------------------

テーブル、椅子、厨房用具、冷凍冷蔵庫、カラオケ、その他

小売業

-------------------------------------------

陳列棚、陳列ケース(冷凍機又は冷蔵機付のものも含む)、日よけ、その他

理容・美容業

-------------------------------------------

理・美容椅子、洗面設備、消毒殺菌機、サインポール、その他

医(歯)業

-------------------------------------------

医療機器(レントゲン装置、手術機器、歯科医療ユニット、ファイバースコープ等)、その他

クリーニング業

-------------------------------------------

洗濯機、脱水機、乾燥機、プレス機、ボイラー、ビニール包装設備、その他

不動産貸付業

-------------------------------------------

受・変電設備、中央監視制御装置、門・塀・緑化施設等の外構工事、駐車場等の舗装及び機械設備、その他

駐車場業

-------------------------------------------

受・変電設備、機械式駐車設備(ターンテーブル等)、駐車料金自動計算装置、舗装路面、その他

『償却資産税申告書が届いたら!』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「毎月顧問先様にお送りしている税務のご案内!」

2023年11月21日現在 |

この時期に顧問先様にお送りしているメルマガの一部をご紹介させていただきます。

++++++++++++++++++++++++++++++

◇【黒川会計】 『【12】月分の税務』◇

+++++++++++++++++++++++++++++++

いつも大変お世話になっております。黒川会計Supportです。

◇いよいよ来月は師走となり、会計事務所でも今後は年末

調整業務から来年の1月末までの法定調書作成、償却資

産税申告書作成などバタバタする期間となりますが、どうぞ

資料の収集にご協力をお願いいたします。

それでは、簡単ではありますが 【12】月分 の税金の

ご案内とさせていただきます。

━━━━━━━━━━━━━━━━━━━━━━

■□―――――【個人】経営者の方へ―――――□■

━━━━━━━━━━━━━━━━━━━━━━

★個人事業主の方は12月が最終の月となりますので、

下記の注意点がないかどうか、再度ご確認をお願い致します。

なお、個人事業主の方々には別途 メールで詳細をご報告さ

せていたきますので、そちらもご参考にして下さい。

=↓==========================================

●一年間の売上や仕入・外注費の整理をお願い致します。

●一年間の『領収書』の整理をお願い致します。

経費の『領収書』をお願い致します。(スクラップBOOK等)

尚、カードをご利用になっている場合には、カード会社発行

の利用明細書もお願い致します。

●従業員さん関連の給与台帳の整理をお願い致します。

●『高い買い物(固定資産)』はしてませんか?

この一年間に購入した 【10万円以上】の資産について

もしも、ございましたら請求書などを持ってきてください。

●在庫があるような場合には12月末日での在庫の把握を

お願い致します。

●支出が年内でも商品の到着が来年になってしまうような

場合には今期の経費にはなりませんのでご注意を!また

高額な資産(30万円以上)の場合には12月に購入をしても

1か月分しか経費にならないので、まったく効果がありませ

んのでご注意を!

●その他、ご質問点や問題点がございましたらお気軽にご相

談下さい。

◇給与所得の年末調整、◇固定資産税(都市計画税)の第3期

分の納付ですが、個人と法人の共通項目でご紹介をさせてい

ただきますので、下記をご参考にお願い致します。

━━━━━━━━━━━━━━━━━━━━━━

■□―――――【法人】経営者の方へ―――――□■

━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│◇ 10月 決算法人の【確定】申告

└──────────────────────

【重要度】⇒★★★★★

法人税・消費税・地方消費税・法人事業税・法人住民税の

一年間の締めくくりです。(一年間、お疲れ様でした!)

============================================

支払う日※・・・ 1月4日 木曜日

============================================

尚、下記でも簡単な法人税の計算が可能ですので、

お確かめ下さい。

http://www.gamusyara.com/index2.php

※申告と納付(しんこくとのうふ)期日は

-------------------↓----------------------

会社の決算期末 →→→ 1月4日 木曜日

----------------|--------------------------------

【2ヵ月後】

に全ての税金の申告・納税を

することとなります。

よって、 11月 決算法人のお客様は、そろそろ決算

準備が必要となってまいりますので、売上・仕入の

未回収・未払の整理や商品の棚卸、通帳残高の記帳

などのご用意もお願い致します。

┌───────────

│◇ 【4】月 決算法人の【中間】申告※

└──────────────────────

【重要度】⇒★★★

予定申告(中間申告※)

=↓==========================================

法人税・消費税・地方消費税・法人事業税・法人

住民税※の半年間の前払分を支払います。

《法人税の場合》⇒

前年の法人税の額が【年額20万円以上】の場合の

法人が対象となります。

《消費税の場合》⇒

前年の消費税等の額が【年額60万円以上】の場合の

法人が対象となります。

============================================

支払う日・・・ 1月4日 木曜日

============================================

尚、下記でも簡単な中間納付税額の計算が可能ですので、

お確かめ下さい。

http://www.gamusyara.com/kan2.php

※中間申告(ちゅうかんしんこく)とは

-------------------↓----------------------

中間申告とは、前年度の税金の半分を今期に支払う

ことをいいます。(現在の年度の中途で、前年度の

税金×2分の1)

これは、結論から申しまして、国の財政収入の確保

のために実施されております。しかし、滞納すると

きちんと延滞税(会社の経費とならない。) が課税

(2ヶ月以内 7.3% 2ヶ月超 14.6%)されてしまいます。

≪前期≫ ≪今期≫

-------------------------│-----------×--------------│

↓

前期の税金 前期の税金の半分を前払いで納付

┌───────────

│◇ 1.4.7月 決算法人等の消費税の年間4回の【中間】申告※

└──────────────────────

【重要度】⇒★★★

《消費税のみとなります。》⇒

前年の消費税等の額が【年額400万円以上】の場合の

法人が対象となります。

============================================

支払う日・・・ 1月4日 木曜日

============================================

━━━━━━━━━━━━━━━━━━━━━━

■□―――――【個人】【法人】共通事項―――――□■

━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│◇給与所得の年末調整

└──────────────────────

12月最後の給料を支払う際に、従業員さんに対して今年

一年間で会社が預った税金の精算をします。多く預りす

ぎて、返すことを【還付】その逆は【徴収】という言葉

を使ったりします。

年末調整について、最大のPOINTは、早期のうちに従業員

さんから資料をお預かりすることにつきます。ですから

今日、明日にでも保険の証明書は!国民健康保険の支払

額は!年金の支払額は!家族構成に変化がない?などや、

「扶養控除等の異動申告書」に必要事項を記載してもら

ってください。

また、新入社員さんのマイナンバーですが極力全員分を揃

える覚悟で挑んでください。どうぞご協力をお願い致します。

┌───────────

│◇固定資産税(都市計画税)の第3期分の納付

└──────────────────────

納期限・・・12月中の市町村の条例で定める日となります。

┌───────────

│◇【所得税】について毎月源泉納付をされているお客様へ

│ ( 【11】月分 の源泉所得税の納付のお知らせ)

└──────────────────────

毎月納付をしているお客様につきましては、通常ど

おり支払月の翌月10日の支払いをなります。しかし

、ほとんどのお客様が納期の特例※(年二回納付)

を選択しておりますので、ご安心下さい。

≪一般の源泉納付の時期≫

============================================

支払う日・・・ 12月11日 月曜日

============================================

※納期の特例(のうきのとくれい)とは

-------------------↓----------------------

なお、納期の特例※申請をしている場合には、次回は

1月22日 に、まとめで6ヶ月分の支払いをす

ることとなりますので、上記は無関係となります。

≪納期の特例の源泉納付の時期≫

============================================

支払う日・・・ 1月22日

============================================

1月22日

|----------------------------|---------×----

7月~12月

分の源泉税を預かり ⇒ 半年分の支払

尚、下記でも簡単に毎月の給与の源泉税額の計算が可能ですので、

お確かめ下さい。

http://www.gamusyara.com/gensen25.php

┌───────────

│◇【住民税】について年二回納付をされているお客様へ

└──────────────────────

12/10

|-------------------------|-------×----

6月から11月分の

住民税を預かり ⇒ 半年分の支払

6/10

|-------------------------|-------×----

12月から5月分の

住民税を預かり ⇒ 半年分の支払

『 【12】月分 の税金』のご案内でした。

黒川会計Support

尚、上記に関するご質問等がございましたらお気軽にお問合せ下さい。

運営:株式会社サムライグループ

確認:黒 川 会 計

|

|

「12月11日までに従業員さんの住民税の納付をお願いします!」

2023年11月20日現在 |

この時期に顧問先様にお送りしているメルマガの一部をご紹介させていただきます。

+++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『12月11日までに従業員さんの住民税の納付をお願いします!』◇

+++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

今回は従業員さんの給与から天引きして会社で預かっている住民税(地方税)の納付のご案内です。

納付書は会社に届いていると思いますので、ご確認をお願い致します。

┌───────────

│●12月11日(月)までに住民税のお支払いをお願い致します。

└──────────────────────

いよいよ12月11日(月曜日)はの住民税の特別徴収の支払い時期となりますので、納税のご準備をお願いいたします。

なお、住民税につきましては会社に各従業員さんの住んでいる市区町村から納付書が届いてきているはずです。その納付書で金融機関の窓口で納税をお願い致します。

【Check Point】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

住民税の納税につきましては、各市区町村から郵送されてくる納付書を金融機関に持参して納税をしますので、会計事務所が計算する作業はございません。お手元にある納付書で納税をしてください。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●納付書を紛失してしまったお客様につきましては?

└──────────────────────

住民税の納付書ですが、前年度の【5月】に会社に郵送されてきています。

もしも納付書を紛失してしまった際には会社の関係者であることを証明する資料(運転免許証等)をもって市区町村の窓口に行けば、その場で発行してくれて、即納税ができるようです。

また、あらかじめ一年分を納税している場合でもその場で納付状況を教えてくれるようです。ちなみに私は電話で会社名をいって納税状況を教えてもらえました。

┌───────────

│●12来月に支払う住民税とは?

└──────────────────────

【住民税の場合】

=↓==========================================

住民税は今年の月から11月までに従業員さんから預かったものの半年分をまとめて支払うこととなります。

12/11

|-------------------------|-------×----

6月から11月分の

住民税を預かり ⇒ 半年分の支払

6/10

|-------------------------|-------×----

12月から5月分の

住民税を預かり ⇒ 半年分の支払

【所得税の場合】

=↓==========================================

所得税は今年の7月から12月までに従業員さんから預かったものの半年分をまとめて支払うこととなります。

翌年1月22日

|----------------------------|-------×----

7月~12月

分の源泉税を預かり ⇒ 半年分の支払

┌───────────

│●住民税とは

└──────────────────────

住民税とは、【地方税】のことを言います。所得税は、【国税】ですから、地方税も預かって半年ごとに支払うこととなっております。

給料明細のイメージでは、下記のようなものとなります。

=↓==========================================

基本給 ××××

○○手当 ××××

通勤費 ××××

~~~~~~~~

-------------------------

給料合計 ××××

=========================

所得税 ××××(国税)

住民税 ××××(地方税)

~~~~~~~~~~~~~~~~~~~~~~~~~

差引給料支払額 ××××

=========================

ですから、手取り額は確実に減ってしまうこととなりますが、その分従業員さんが個人で支払う税金は無くなりますから、結果的に従業員さんは損も得もしません。(もちろん役員も含みます。)

┌───────────

│●最後に:::

└──────────────────────

住民税は一律に10%です。ですから所得税は5%から超過累進税率で高くなっていきますが、給与支給額が少ない方々を雇用している場合には、所得税額よりも高額となる場合が多いです。よって納税資金の準備をお願い致します。

『12月11日までに従業員さんの住民税の納付を1願いします!』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「今年度末までに相続対策としての贈与のご検討を!」

2023年11月8日現在 |

この時期に顧問先様にお送りしているメルマガの一部をご紹介させていただきます。

+++++++++++++++++++++++++++++++++

◇【黒川会計】『年末までに贈与のご検討を!』◇

+++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

今年もあっという間に一年が経とうとしております。

そこで贈与に関連したメルマガをご紹介をさせていただきます。

━━━━━━━━━━━━━━━━━━━━━━━━━━

そして、令和5年には、贈与税の大幅な改正がございました。

そんな中で、現時点で私の出している結論は、現時点では今まで通りの贈与を実行(暦年単位課税というものを利用)

そして、高齢になったり先がみえてきた段階で贈与の方式を相続時精算課税制度というものに切り替える!というものです。

━━━━━━━━━━━━━━━━━━━━━━━━━━

この辺の考え方は複雑ですから、その時々で私の事務所の方からアドバイスをさせていただきます。

━━━━━━━━━━━━━━━━━━━━━━━━━━

贈与は、一言で「誰かが誰かに”財産をあげる”」ということですが、一般的には親が子供に生前に贈与しておき、将来の相 続税の課税の逃れるや、家族間紛争の防止、また子供が株式 なども取得することで経営に対する意識の向上など様々です。

【Check Point】

生きている間に、あげるのが、贈与と言って【喜ばれます!】

死んでからあげるのが、相続と言って【貰って当たり前となります!】

注意点としては、この贈与は長~い時間をかければかけるほど効果が出てきますので、お気軽にご相談下さい。

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●そもそも、なぜ贈与をするのか?

└──────────────────────

そもそも、なぜ贈与をするのでしょうか?ですが、税金は、生まれた時には課税がされませんが、この世からおさらばするときに、【最後の税金】が課税されます。それを【相続税】と呼ばれております。

その相続税が課税されるような心配がある場合には生前に子供や配偶者などに預貯金などを贈与した方が有利になります。(あげた分、財産が減りますから!)

また、家族に死後に財産を渡しても喜んでいる顔をみること(確認すること)はできませんが、生前であれば、直接当人からお礼を言ってもらえます。

┌───────────

│●贈与って、なに?

└──────────────────────

贈与とは、基本的に「あげる側」と「もらう側」のあげる契約(又はもらう契約)をすることとなります。あげると言う意思ともらうと言う意思とで成立します。

口頭でも成立しますが、やはりその後のトラブルを避けるためにも、贈与契約書を作成しておきましょう。

そして、親の預金から子供の預金に振り込むような場合には、親の通帳にえんぴつで「○へ贈与」と書き残しておきましょう!(証拠になります。)

┌───────────

│●どんなものを贈与出来るの?

└──────────────────────

贈与対象の財産ですが、何でも大丈夫です。ただ一般的なものは”現ナマ(現金)”ではないでしょうか!

それ以外にも、会社の株式、会社の社長借入金などなど。基本的に一人一年間に110万円までは贈与税の非課税(この非課税が富裕層に対する恩恵だということで将来改正されるかもしれません。)となっておりますので、110万円を贈与

しやすいものといったら、現金や社長借入金ではないでしょうか!

土地や建物などは、贈与の際に分筆することになりますから非課税の範囲内で分筆するということは現実的ではありませんから:::

┌───────────

│●なんで、生きているうちの贈与がいいの?

└──────────────────────

① 贈与者の意思が、生前に贈与者のものとして反映

② 孫への贈与が世代の飛び越し対策になります

③ 相続税の納税資金確保対策となります

④ 資産の分散で将来の評価益となるものの排除

⑤ 贈与を使っての保険加入による保険制度の活用対策

⑥ 相続人以外に人に対する贈与で「2割加算」の防止対策にも有効

⑦ そして最後は”争”続対策です。生前に遺産を分割しておくことにより紛争を防止します。

┌───────────

│●では、毎年の(連年)贈与の実力とは!

└──────────────────────

━━━━━━━━━━━━━━━━━━━━━━━━━━

毎年の贈与のポイントとしましては、何も数百万円も贈与する必要はありません。要するに一年間で一人110万円までの非課税枠が設けられておりますから、この基礎控除以内であれば払う贈与税は0円で申告も不要です。

━━━━━━━━━━━━━━━━━━━━━━━━━━

”10年間”で1人、1,100万円では、妻1人、子どもが3人であった場合には、4,400万円が非課税で資産移動が可能とすることが出来ます。

では、家族に金銭を贈与する際のポイントとしては 、

━━━━━━━━━━━━━━━━━━━━━━━━━━

①契約書を作成する、

②財産移転の証拠を残す、

③贈与財産は受贈者が管理する、

④たまには贈与税の申告をするです。

━━━━━━━━━━━━━━━━━━━━━━━━━━

なお、基礎控除額以上の贈与をする場合には下記の自動計算ソフトを立ち上げて数値を入力していただけますと、支払う贈与税の計算をしてくれますので、ご利用下さい。

《一般的な贈与の税額》

=↓==========================================

http://www.gamusyara.com/zouyo27.php

《20歳以上の者が両親や祖父母から贈与を受ける場合の特例》

=↓==========================================

https://www.gamusyara.com/zouyo2015.php

┌───────────

│●ワンポイントアドバイス!

└──────────────────────

金銭による贈与では「贈与の事実の有無」が常に問題とされます。ただ単に妻・子名義の口座に振り込むだけではダメで、事後の調査では

━━━━━━━━━━━━━━━━━━━━━━━━━━

①その届出印や通帳を受贈者が日常的に管理しているか、

②その口座を使って自分の入金や引き落としを行っているか

━━━━━━━━━━━━━━━━━━━━━━━━━━

など事実に照らして実施することが望ましいそうです。これらの事実を伴っていなければ、たとえ贈与税の申告・納付が行われていても「贈与はなかったこと」にされる危険性が大きいのでご注意を。そして、毎年の贈与額を変動させる、贈与の時期も不定期とする、ある程度の贈与税もたまには申告・納税しておくなどとなります。間違っても、過去に贈与がされていないのに、贈与があったと主張することは無理だとお考え下さい。

┌───────────

│●最後に・・・

└──────────────────────

ある会社に信託をするといった時代は終了し、自分の財産は自分たちで守るような時代です。

ですから、日ごろから資産については誰に相続(贈与)されるや、どの程度を生前に贈与しておく、など計画的な実施をすることをお勧めいたします。

間違いなく、これからは相続税の課税対象は広げられることとなります。ですから、そうなる前に相続対策を各人が意識するようにお願い致します。

昔までは「法律は弱い見方でなく知っている人の見方」をするでしたが、

今度は「法律は知っている人の見方でなく、早くから法律改正を察知して、事前に行動している人にはかなわない」ということです。

『年末までに贈与のご検討を!』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「顧問先様にお送りしているメルマガをご紹介!【年末調整】その3」

2023年11月8日現在 |

この時期に顧問先様にお送りしているメルマガの一部をご紹介させていただきます。

大変申し訳ございませんでした。下記で2021年を2023年に訂正させていただきました。

+++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】 『中途入退職者の方がいる場合には!』◇

+++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

いよいよ来月11月中盤からは年末調整の作業を実施させていただきますが、この時期になりますと、今年度に退職をした人から、「すいません、源泉徴収票を送ってもらいたいのですが…」などといった連絡が入るころではないでしょうか?

そこで、今回は今年度に入社した方や退職をした方への対応などを簡単にご紹介をさせていただきます。

【Check Point】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

ただし、一番の重要な点は【他の会社から自社に入社した人】がいる場合には、早めに前職分の源泉徴収票の発行依頼をしていただくということとなります。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●他の会社から自社に入社した人がいる場合には

└──────────────────────────────

早い段階で、前職の会社から源泉徴収票の発行依頼をしてください。なかなか、辞めた会社ですから源泉徴収票の発行依頼もしづらいかもしれませんが、そんな場合には経理担当者が代理で前の会社に連絡を入れて発行依頼をすることもいいと思います。(源泉徴収票の発行は義務ですから。)

一人でも資料が集まりませんと、全体での納税するための納付書の作成が出来ないこととなってしまいます。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

ぜひ、早い段階で前職の会社の源泉徴収票の発行依頼をお願いしてください。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●自社の退職者(会社を辞めた人)の年末調整とは?

└──────────────────────────────

2023年度中に退職をした人は、どうなるのか?と申しますと退職した方がその後にどうしているかによって取り扱いが異なります。

■退職者が再就職をした⇒ この場合には再就職先の会社で年末調整をしてもらうこととなります。

■退職者がいまだ無職!⇒ この場合には、自分で来年に確定申告をすることとなります。

どちらにしても、その際に当社(お客様の会社)で勤めていたころの源泉徴収票が必要となってきます。お気軽に会計事務所にお申し付け下さい。PDFで添付ファイルとしてお送りしますので、印刷後会社の印鑑(四角いもの)を会社名の脇に押して退職をした方にお送りください。

┌───────────

│●自社の退職者の必要な情報とは

└──────────────────────────────

これから実施する年末調整ですが、これは会社に残っている社員やパートさんのためにするものですが、上記でもご説明をしましたが、2023年度中に退職をした方がいる場合には、会計事務所に連絡をお願い致します。

早めに退職者に対する源泉徴収票を作成して会社お送り致しますので、お気軽にお申し付けください。

その場合には、退職者の氏名だけではなく、下記の情報も必要となりますので、どうぞご協力をお願い致します。

=↓==========================================

■2023年中の給与

■2023年中の社会保険料

■2023年中に預かった源泉税額

■退職者の生年月日

■退職日

注意点として、退職金としての支給額がある場合には、退職金は、別の様式の源泉徴収票となりますので、その場合も会計事務所の担当者にお伝え下さい。

┌───────────

│●最後に…

└──────────────────────────────

いい形で退職をしている人は別として、他の場合には社長様も退職者の方々と話をするのはいいものではありません。

ですから、先方から言われる前に、こちらから郵送をしてしまえば、「ホッ#」とするのではないでしょうか。

『中途入退職者の方がいる場合には!』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「顧問先様にお送りしているメルマガをご紹介!【年末調整】その2」

2023年11月6日現在 |

この時期に顧問先様にお送りしているメルマガの一部をご紹介させていただきます。

+++++++++++++++++++++++++++++++++++

◇【黒川会計】『【年末調整】扶養控除について』◇

+++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

11月に入り、この時期にあった内容のメルマガとして年末調整関連の内容をお送りさせていただきます。

━━━━━━━━━━━━━━━━━━━━━━

そのため連日たびたびメルマガをお送りすることとなってしまいますが、ぜひ ”損をしないため” だとお考え下さい。

━━━━━━━━━━━━━━━━━━━━━━

お客様の皆様には、どうぞご協力をお願い申し上げます。

┌───────────

│●年末調整の注意点としましては!

└──────────────────────

年末調整の一番の注意点は、【15歳までの子供】が扶養控除の対象から【除外される点】です。これは子供手当ての支給があるため、控除が出来ないこととなっています。

しかし、資料には子供の名前や年齢の記載をしておいて下さい。住民税の計算の際に資料が必要となってきます。

┌───────────

│●年末調整の扶養控除で税金を取り戻す!

└──────────────────────

まず、年末調整で税金を取り戻す方法をご説明する前に、個人の税金の計算は【※超過累進課税】と言って、収入の高い人は、税率(税金)が高くなるようになっております。

ということは税率の高い人の収入を減らすことが家族全体で見た場合には節税になるという基本をお忘れにならない

で下さい。

======================

収入の多い人から控除する!

======================

また、このメールの内容は社長様だけではなく、会社の従業員さんや、田舎にいるご両親、社長さんのご兄弟などすべての方々に関係する問題ですから、心当たりのある方が 親戚縁者にいらっしゃる方はご確認してみてください。

なお、年間給料額からの所得税住民税の試算は下記よりできますので、時間のある方は一度計算をしてみてください。

=↓==========================================

http://www.gamusyara.com/kyuuyo24.php

【※】超過累進課税とは?

=↓==========================================

個人の利益を段階的に区分し、その区分した一定の金額を超える部分について順次税率が高くなるような階段のような税率構造をいいます。ですから、駅の階段のように段階的に高い給料に応じて高い税率を課税する仕組みとなっております。

ですから、所得の高い人が例えば生命保険のハガキを一枚だすかださないか!は最高で25,000円も違ってくるのです!えっ、25,000円もあればお寿司屋さんに何度いけるか?考えて下さい。

┌───────────

│●田舎に一緒に住んでいないけど面倒をみている親がいる?

└──────────────────────

もしも、今は家にいないけど、田舎で年金暮らしをしている両親などがいませんか?扶養親族というのは、同じ屋根の下にいる人だけを言っているわけではなく、遠方に住んでいるけど、生活の面倒を資金的にみている(仕送りなど)場合には、税金の計算から最低38万円を※所得控除(必要経費)として差し引いてくれることとなります。

≪その方が70歳未満の人であれば≫

-------------------↓----------------------

⇒38万円 が利益計算から差し引かれることとなります。

≪その方が70歳以上の人であれば≫

-------------------↓----------------------

⇒48万円 が利益計算から差し引かれることとなります。(同居の場合には58万円控除)

また、一度独立をして、いったん扶養からはずれた子供でも、仕事を辞めて家に戻ってきたような場合には、当然扶養に入れることが出来ます!

┌───────────

│●16歳からの子供をどちらから控除するかしないかで大違い!

└──────────────────────

16歳からの子供が多くいる人の場合には、税金計算上どちらが子供の面倒を見ているか(子供の控除額を夫婦どちらから控除するか)!ということは重要な問題となります。

つまり、最近では家庭の奥様もある程度の収入がありますので、常に子供の控除は旦那さんから!という発想を捨て、極力お互いの利益(給与や報酬△給与所得控除△所得控除=)が近くなるようにすることが節税対策ということとなります。

≪例えば太郎、花子、次郎という3人の子供がいる場合には≫

-------------------------------------------

昨年は旦那様より 太郎と花子、次郎の3人分を控除したが、今年は旦那様が会社の業績悪化のため給与が減少したため太郎だけを控除し、パートから社員になった奥様から花子と次郎を控除しましょう!

┌───────────

│●ひとり親控除とは?(プライベートなことも確認してください。)

└────────────────────────

ひとり親控除とは?未婚のひとり親に対する税制上の見直し措置が行われました。要するに婚姻外でも子供を育てていれば、【35万円】の控除を受けることができるようになりました。

この適用は、男性か女性かを問わず、一緒に住んでいる子供(子供が働いていれば所得「利益額」が年間48万円以下)がいる場合には、【35万円】の控除が受けられるということです。

ただし、その方の所得「利益額」が年間500万円以下の場合に限られます。なお、所得額につきましては、会計事務所の担当者までお気軽にお問い合わせください。年収から所得金額を算出させていただきます。

ポイントとして、子供がいる単身者であれば適用を受けられる可能性が高いこととなります。

┌───────────

│●今までの寡婦控除も残ります。(離婚や死別の場合)

└────────────────────────

なお、今までの寡婦控除も残ります。下記の場合には【27万円】の控除が受けられることとなります。

この場合には、一緒に住んでいる子供がいない場合でも

■夫と【離婚】して、子供でなく親や兄弟の面倒をみている方でその方の所得「利益額」が年間500万円以下の場合

■夫と【死別】をした方で、

その方の所得「利益額」が年間500万円以下の場合

当然、寡婦控除は男性側にも適用があります。

┌───────────

│●納税者本人や配偶者が障害者になったときは

└──────────────────────

納税者本人や控除対象配偶者が障害者となったときは、障害者控除として障害者1人について27万円(特別障害者については40万円)が所得控除されますので、是非 詳細を扶養控除等の異動申告書への記載をお願い致します。

また、注意点としまして障害をもっているにも関わらずに障害者手帳の交付を受けていない場合には、事実認定はされませんので、必ず障害者手帳の交付を受けるようにお願いいたします。

┌───────────

│●外国人労働者の家族の場合の注意点とは!

└──────────────────────

━━━━━━━━━━━━━━━━━━━━━━━━━━

下記の問題は複雑ですから、会計事務所の担当者までご連絡ください。

━━━━━━━━━━━━━━━━━━━━━━━━━━

最近では、外国人労働者を雇用しているケースが多いのですが令和5年度の税制改正で、下記の内容が加わりましたので、ご紹介をさせていただきます。

年齢30歳以上70歳未満の【非居住者】は、原則として扶養親族に該当しません。ただし、配偶者であれば下記は問題ございません。

※非居住者とは、「日本国内に1年以上の住所も居所もない者」とされ、日本人であっても非居住者に該当する場合があります。

-----------------------------------------------

① 16歳未満は扶養親族にならないので、除外されます

② 30歳以上70歳未満の者は原則、扶養親族にならない

③ ただし、「留学」、「障害者」、「年間で生活費を38万円以上の支払っている」の

いずれかに該当すれば、30歳以上70歳未満の者でも扶養親族になります

-----------------------------------------------

『年末調整での扶養控除について』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「顧問先様にお送りしているメルマガをご紹介!【年末調整】」

2023年10月31日現在 |

この時期に顧問先様にお送りしているメルマガの一部をご紹介させていただきます。

++++++++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】 『【年末調整】田舎の両親におを送金している場合』◇

++++++++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

年末調整で地方にいる親が扶養親族となる場合がございますので、今回は地方の扶養親族として簡単にご紹介をさせていただきます。

但し、送金を受けている両親などに高額な年金や不動産所得などがありますと対象外となりますので、個別的な事案につきましては直接、会計事務所までお問い合わせください。

┌───────────

│●扶養親族となる場合の「生計が一」とは?

└──────────────────────

「生計を一にする」とは、必ずしも一緒に住んでいることが要件ではありません。

例えば、勤務、修学、療養費等の都合上別々な場所で生活をしている場合であっても、余暇には起居を共にすることを日常としている場合又は、常に生活費、学資金、療養費等の送金が行われている場合には、「生計を一にする」ものとして取り扱われます。

私自身、学生の頃は神奈川県に住んでおりましたが、親の扶養親族として申告をしたことを記憶しています。

【Check Point】

+++++++++++++++++++++++++++++++++++++++++++

田舎の両親が誰のお金で生活しているか?

+++++++++++++++++++++++++++++++++++++++++++

┌───────────

│●では、どんな証明書が必要なのか?

└──────────────────────

別居している者を扶養控除の対象とするためには、常に生活費、療養費等の送金が行われているなど「生計を一」にしていることが必要となります。例えば、税務署に対してこれを証明する書類等を提出することまで必要とされているわけではありませんが、正しい扶養控除の計算を行うためには、会計事務所で、銀行振込や現金書留により送金している事実を振込票や書留の写しなどのご確認をさせていただいております。

【Check Point】

+++++++++++++++++++++++++++++++++++++++++++

送金の事実を証明する資料の保存をして下さい。

+++++++++++++++++++++++++++++++++++++++++++

ただし、海外扶養親族の場合には、親族関係書類(戸籍の附票の写しの原本)国外居住親族の旅券の写しと送金関係資料の提示、その他一定の要件を満たさないと扶養控除の適用がありません。

┌───────────

│●兄弟二人で同じ額を送金している場合は?

└──────────────────────

また、郷里にいる母の生活費を兄弟二人で送金している場合、兄弟のうち、どちらか1人が扶養控除の対象とすることができます。よって、たとえ兄弟が均等に送金している場合であっても、兄弟がそれぞれ重複控除をしたり半分控除をすることは出来ません。

【Check Point】

+++++++++++++++++++++++++++++++++++++++++++

どちらか一人から控除!

+++++++++++++++++++++++++++++++++++++++++++

『田舎の両親にお金を送金している場合』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「顧問先様にお送りしている毎月の税務のご案内!」

2023年10月24日現在 |

+++++++++++++++++++++++++++++++++

◇【黒川会計】 『 【11】月分の税務』◇

+++++++++++++++++++++++++++++++++

いつも大変お世話になっております。黒川会計Supportです。

◇現在の税務調査は、3件です。それも関与しているお客様

ではなく、ある関係機関からの依頼、お客様からのご紹介、

そして、ネットからの依頼です。(3件とも個人事業主)

国税局の税務調査は、2023.7月から完全に国税KSKシステム

といったコンピューターで税務調査先を選定するようになった

ようです。ですから、今までのように人が「ここが怪しい」、

「ここの会社に調査に行ってみたい」といったことが無くなり

コンピューターで解析をして調査先を選ぶように変更になりま

した。

それでは、簡単ではありますが 【11】月分 の税金の

ご案内とさせていただきます。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

■□―――――【個人】経営者の方へ―――――□■

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│◇所得税の予定納税額の納付(第【2】期分)

└──────────────────────

重要度 ⇒★★★

支払日・・・11月30日(水曜日)

尚、自動引き落としをされているお客様につきましては、

通帳残高の確認をお願い致します。

※予定納税(よていのうぜい)とは

-------------------↓----------------------

税金の前払いということとなります。具体的には、【前年度】

の税金の3分の1に相当する税金を7月と11月に支払うことをい

います。(前年度の税金×3分の1⇒7月末と11月末に前払い)

これは、結論から申しまして、国の財政収入の確保のために

実施されております。しかし、滞納するときちんと延滞税(

会社の経費とならない。)が課税(2ヶ月以内7.3% 2ヶ月超

14.6%)されてしまいます。

≪前期≫ ≪今期≫

7月末 11月末

-------------------│-------×----------×-----------│

↓ ↓

前期の税金をベースに ⇒ 前期の税金の3分の1を前払いで納付

┌───────────

│◇ 個人事業税※の納付(第【2】期分)

└──────────────────────

重要度 ⇒★★★

支払日・・・11月中において各都道府県の条例で定める日

※事業税とは

【個人事業】をしている方のうち利益から290万円を控除しても

なお利益が出ている場合に、その290万円を超える部分に

つき税金が計算されるものです。税率は一般業種で5%

8月 11月

-------------------×--------------×--------

第一回目 第二回目

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

■□―――――【法人】経営者の方へ―――――□■

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│◇ 9月 決算法人の【確定】申告

└──────────────────────

【重要度】⇒★★★★★

法人税・消費税・地方消費税・法人事業税・法人住民税の

一年間の締めくくりです。(一年間、お疲れ様でした!)

============================================

支払う日※・・・ 11月30日 木曜日

============================================

尚、下記でも簡単な法人税の計算が可能ですので、

お確かめ下さい。

http://www.gamusyara.com/index2.php

※申告と納付(しんこくとのうふ)期日は

-------------------↓----------------------

会社の決算期末 →→→ 11月30日 木曜日

----------------|--------------------------------

【2ヵ月後】

に全ての税金の申告・納税を

することとなります。

よって、 【10】月 決算法人のお客様は、そろそろ決算

準備が必要となってまいりますので、売上・仕入の

未回収・未払の整理や商品の棚卸、通帳残高の記帳

などのご用意もお願い致します。

┌───────────

│◇ 【3】月 決算法人の【中間】申告※

└──────────────────────

【重要度】⇒★★★

予定申告(中間申告※)

=↓==========================================

法人税・消費税・地方消費税・法人事業税・法人

住民税※の半年間の前払分を支払います。

《法人税の場合》⇒

前年の法人税の額が【年額20万円以上】の場合の

法人が対象となります。

《消費税の場合》⇒

前年の消費税等の額が【年額60万円以上】の場合の

法人が対象となります。

============================================

支払う日・・・ 11月30日 木曜日

============================================

尚、下記でも簡単な中間納付税額の計算が可能ですので、

お確かめ下さい。

http://www.gamusyara.com/kan2.php

※中間申告(ちゅうかんしんこく)とは

-------------------↓----------------------

中間申告とは、前年度の税金の半分を今期に支払う

ことをいいます。(現在の年度の中途で、前年度の

税金×2分の1)

これは、結論から申しまして、国の財政収入の確保

のために実施されております。しかし、滞納すると

きちんと延滞税(会社の経費とならない。) が課税

(2ヶ月以内 7.3% 2ヶ月超 14.6%)されてしまいます。

≪前期≫ ≪今期≫

-------------------------│-----------×--------------│

↓

前期の税金 前期の税金の半分を前払いで納付

┌───────────

│◇ 12.3.6月 決算法人等の消費税の年間4回の【中間】申告※

└──────────────────────

【重要度】⇒★★★

《消費税のみとなります。》⇒

前年の消費税等の額が【年額400万円以上】の場合の

法人が対象となります。

============================================

支払う日・・・ 11月30日 木曜日

============================================

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

■□―――――【個人】【法人】共通事項―――――□■

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│◇【所得税】について毎月源泉納付をされているお客様へ

│ ( 【10】月分 の源泉所得税の納付のお知らせ)

└──────────────────────

毎月納付をしているお客様につきましては、通常ど

おり支払月の翌月10日の支払いをなります。しかし

、ほとんどのお客様が納期の特例※(年二回納付)

を選択しておりますので、ご安心下さい。

≪一般の源泉納付の時期≫

============================================

支払う日・・・ 11月10日 金曜日

============================================

※納期の特例(のうきのとくれい)とは

-------------------↓----------------------

なお、納期の特例※申請をしている場合には、次回は

1月20日 に、まとめで6ヶ月分の支払いをす

ることとなりますので、上記は無関係となります。

≪納期の特例の源泉納付の時期≫

============================================

支払う日・・・ 1月20日

============================================

1月20日

|----------------------------|---------×----

7月~12月

分の源泉税を預かり ⇒ 半年分の支払

尚、下記でも簡単に毎月の給与の源泉税額の計算が可能ですので、

お確かめ下さい。

http://www.gamusyara.com/gensen25.php

┌───────────

│◇【住民税】について年二回納付をされているお客様へ

└──────────────────────

12/10

|-------------------------|-------×----

6月から11月分の

住民税を預かり ⇒ 半年分の支払

6/10

|-------------------------|-------×----

12月から5月分の

住民税を預かり ⇒ 半年分の支払

『 【11】月分 の税金』のご案内でした。

黒川会計Support

|

|

「カード詐欺にあわない方法とは?」

2023年10月23日現在 |

顧問先様にお送りしているメルマガの一部ご紹介!

++++++++++++++++++++++++++++++++++++

◇【黒川会計】『カード詐欺にあわないために!』◇

++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

今日、あるお客様から連絡がありました。

━━━━━━━━━━━━━━━━━━━━━━━━━━

「利用していないカードから、不審な引き落としが:::」「直近の2ヶ月間はカード会社が負担をしてくれるそうなのですが、それ以前は自分で責任を持ってくれ!」

━━━━━━━━━━━━━━━━━━━━━━━━━━

という内容でした。

今回は、このような時代でのカードの適切な利用方法についてご紹介をさせていただきます。

┌───────────

│●カード被害にあわないためには!

└────────────────────────

私の場合には、カードを利用するのはAmazon、楽天やガソリン給油の際のクイックペイぐらいです。

要するに、小さな個人商店等でカードを利用するとカード情報をコピー(スキミング)されてもわからないからです。

カード情報は、カードの場合には恐ろしくもカードの表面と裏面の二箇所をコピーされれば、その情報を元に買い物が出来てしまいます!

┌───────────

│●カード被害を最小限に防ぐには?

└────────────────────────

━━━━━━━━━━━━━━━━━━━━━━━━━━

カード被害を最小限に防ぐには、定期的に自分が使用したカードの金額とカード明細書の引き落としをチェックする必要があります。

━━━━━━━━━━━━━━━━━━━━━━━━━━

私の場合には、スマホにエクセルをダウンロードして、amazonn等で買い物をしたら、エクセルに日にちと金額と購入先を入れておき、定期歴に経理にチェックをしてもらっています。

カード詐欺をする人達は、大口の買い物をせずに、毎月少額な買い物(引き落とし)をしているようです。

┌───────────

│●カード被害にあう方とは?

└────────────────────────

カード情報をスキミングされても気がつかないタイプの人とは、カード明細書を一切チェックしない!チェックをしても、明細書の数字や日にちと突合するエクセルや領収書などが無いということです。

┌───────────

│●今後のカードの利用方法とは?

└────────────────────────

私は日常的な買い物はD払いを利用しています。カード以外の支払いでペイペイやD払いなどがありますがこのような支払いの際にはカードとは異なりスキミングされることはありません。

━━━━━━━━━━━━━━━━━━━━━━━━━━

よって、不必要なカードは廃止して、必要最低限の枚数(1から2枚)として、そのカード情報だけを利用してamazonn等で買い物をする。要するにカードを人目にさらさない!ということが重要な時代です。(カードは財布から出さない!)

━━━━━━━━━━━━━━━━━━━━━━━━━━

『カード詐欺にあわないために!』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「インボイス制度がスタートした現時点での実際の注意点とは?」

2023年10月17日現在 |

+++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『売上高1億円超の会社はインボイス制度で注意です!』◇

+++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

2023年10月からインボイス制度がスタートしました。社長様も領収書をもらうと、「あっ、インボイスの登録番号がない!」とがっかりしたりしているのでは:::

登録番号がない=売上規模が1千万円以下の事業であるという判断ができます。

今回は、仕入れ、外注費、その他の経費などについての【再度】注意点をご紹介させていただきます。

━━━━━━━━━━━━━━━━━━━━━━━━━━

仕入、外注費、経費等の支出の際の注意点です!

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●仕入、外注費、経費を購入した際の注意点として!

└────────────────────────

一回の支出額が税込み1万円未満の取引についても、その都度領収書等にインボイス(コンビニなどでも簡易インボイスが発行されます。)の記載があるかどうかをチェックすることになります。

(事業者登録番号の記載があるかどうか)

そして、記載のあるものとないものとを分けて経費の方が管理することになります。

━━━━━━━━━━━━━━━━━━━━━━━━━━

要するに、”すべての取引”についてインボイスがあるかないかの区分をすることになります。

━━━━━━━━━━━━━━━━━━━━━━━━━━

よって、売上高(前々年度)が【1億円以下】の会社では、今後【6年間】は【1万円未満】の領収書とその他(1万円以上)の領収書を区別せずに、”今までどおり”記帳や会計王への入力が可能となります。

┌───────────

│●売上高(前々年度)が【1億円超】の会社はすべての取引を区分して!

└────────────────────────

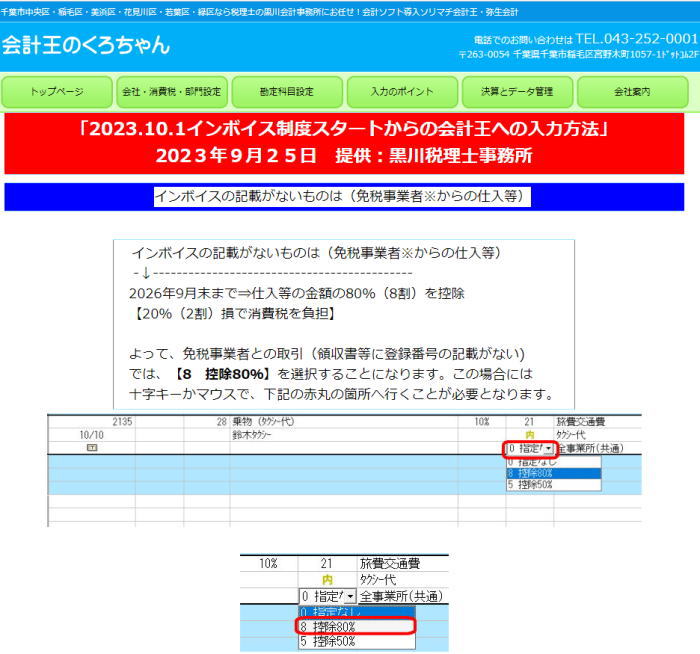

インボイスの記載がないものは(免税事業者※からの仕入等)

-↓--------------------------------------------

2026年9月末まで⇒仕入等の金額の80%(8割)を控除

【20%(2割)損で消費税を負担】

2029年9月末まで⇒仕入等の金額の50%(5割)を控除

【50%(5割)損で消費税を負担】

2029年10月から ⇒一切控除出来なくなります。

【全額損で消費税を負担】

※免税事業者とは

消費税を支払わない事業者のことです。よって、2023年10月以降もインボイス登録もしない方々です。

なお、上記の問題は、消費税以外の法人税や所得税ではいままで通りで会社の為に利用したものは全額経費になります。(消費税の計算だけの問題となります。)

┌───────────

│●カード利用の場合での大きな勘違い?

└────────────────────────

━━━━━━━━━━━━━━━━━━━━━━━━━━

クレジットカードを利用して飲食をした場合でも領収書をいただいて管理する必要があります。

━━━━━━━━━━━━━━━━━━━━━━━━━━

お客様の中でカード明細書があるから領収書は不要と勘違いしている方がいらっしゃいますが、カード利用をして領収書をもらわないと、【消費税の経費になりません!】のでご注意してください。

┌───────────

│●例外的な措置として!(帳簿のみの保存でOKなケース)

└────────────────────────

下記のものは、領収書等の受け取りが困難な取引として帳簿の保存(会計王への入力)のみでokとなるケースです。

【交通機関特例】

① 適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送(タクシーは対象外)

【チケット特例】

② 適格簡易請求書の記載事項(取引年月日を除きます。)が記載されている入場券等が使用の際に回収される取引(①に該当するものを除きます。)

【古物商特例】

③ 古物営業を営む者の適格請求書発行事業者でない者からの古物(古物営業を営む者の棚卸資産に該当するものに限ります。)の購入

この場合の注意点として、他に販売するものの仕入れであり、自己で利用するものではないということと、仕入れの際に相手方の氏名と住所が必要になってきます。

【質屋特例】

④ 質屋を営む者の適格請求書発行事業者でない者からの質物(質屋を営む者の棚卸資産に該当するものに限ります。)の取得

【不動産屋特例】

⑤ 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物(宅地建物取引業を営む者の棚卸資産に該当するものに限ります。)の購入

【リサイクル特例】

⑥ 適格請求書発行事業者でない者からの再生資源及び再生部品(購入者の棚卸資産に該当するものに限ります。)の購入

【自販機特例】

⑦ 適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等

【郵便特例】

⑧ 適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限ります。)

【従業員特例】

⑨ 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)

┌───────────

│●最後に:::

└────────────────────────

インボイス制度がスタートし、私たち会計事務所も取引ごとの確認が必要となり、相当の事務負担が増加することとなります。頭の痛いことですが:::「泣く子と地頭には勝てぬ」です。

『売上高1億円超の会社はインボイス制度で注意です!』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「配偶者や家族の年収の壁「130万円の壁」について!」

2023年10月16日現在 |

10月14日の日経新聞で取り上げられておりましたので、私どもも専門家ではございませんが、簡単にお客様のメルマガでご紹介をさせていただきました。

+++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『配偶者や家族の【年収の壁】について』◇

+++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

政府が人手不足に対応するために臨時的に打ち出した年収の壁(130万円の壁)について今回は簡単にご紹介をさせていただきます。

【社会保険の130万円の壁の注意点】

-----------------------------------------------

なお、前提として社会保険の130万円の壁には、あらゆる手当や残業代、【通勤手当】なども含まれますので、ご注意ください。

-----------------------------------------------

┌───────────

│●年収の壁には大きく二種類がございます!

└────────────────────────

年収の壁には大きく二種類がございます!

-----------------------------------------------

① 103万円の壁⇒税金の扶養から外れる壁

⇒配偶者の場合には、150万円から徐々に控除が減額

⇒子供の場合には、103万円超より扶養親族から除外

② 130万円の壁⇒社会保険の扶養から外れる壁

⇒配偶者や子供が社会保険の扶養から外れます

【Check Point】

(配偶者については、今年の10月から改正あり)

-----------------------------------------------

それ以外に、配偶者の会社の規定により「○○円までは配偶者手当を支給します」という配偶者手当の壁があるかもしれませんが、その辺は個別的にご検討ください。

┌───────────

│●一番問題になるのが、130万円の壁です!

└────────────────────────

今年の10月から政府が緩和策を出したのが、社会保険の壁である【130万円の壁】についてです。

-----------------------------------------------

要するに今年と来年の二年間に限っては、130万円を超えても「人手不足に対応するための一時的なものであることを事業主が証明すれば」、【配偶者】の社会保険の扶養(第三号被保険者)から外されないということになります。

-----------------------------------------------

よって、子供が130万円を超えたら週30時間以上の勤務をしていれば、会社の社会保険や厚生年金に加入することになり、30時間に満たない場合には、ご自身で国民健康保険料と国民年金に加入することになります。

┌───────────

│●社会保険の扶養で配偶者と子供の違いとは?

└────────────────────────

社会保険の扶養になる130万円の壁ですが、配偶者と子供では取扱が一部異なりますので、簡単にご紹介をさせていただきます。

-----------------------------------------------

配偶者⇒130万円未満である場合には、社会保険の扶養となり国民健康保険料や国民年金の支払いが免除されます。

子供⇒130万円未満である場合には、社会保険の扶養となり国民健康保険料【のみ】支払いが免除されます。

(20歳からは国民年金の加入義務者となります。)

-----------------------------------------------

子供が20歳になれば、基本的に収入がなくても国民年金の負担が生じます。(学生等であれば国民年金が免除される措置あり)

┌───────────

│●最後に:::

└────────────────────────

結論としまして、【配偶者】の今年の年収と来年の年収が130万円(残業代を含みます。)を超えても「人手不足に対応するためのものである」場合には、社会保険の扶養から外れることはありません。

もちろん、130万円を超えた後、次は150万円から徐々に配偶者特別控除額が減少していきますが、手取額が増えますから、150万円をそんなに意識することはないと感じます。

また、「人手不足に対応するためのものである」証明についても随分と緩やかなものとなると思っております。

そして、2025年に年金の大きな改革が予定されておりますがその際に、配偶者が130万円までは、扶養として第三号被保険者として国民年金が免除されているところにメスが入り、おそらくこの免除されるものが無くなると予想しております。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「インボイス制度スタートで請求書や領収書をチェックしてますか!」

2023年10月13日現在 |

10月に入って、様々な領収書や請求書をいただく時期になってきました。

その、領収書や請求書等にインボイスの記載がありますか?

売上高が1億円を超えるような会社の場合には、1円の領収書でも

インボイスの記載があるものとないものを分けて入力等の管理をし

なければなりません。

私どもの事務所スタッフも、一定規模のお客様につきましては、

社員さん向けにインボイス制度の簡易説明会を実施させていただいております。 |

インボイス制度について簡単に解説をしているページです。

経営者の方々は一読を:::

|

「税理士・弁護士・司法書士・労務士の専門家集団!」

2023年10月12日現在 |

昨日は、20名ぐらいで「インボイス制度導入と電子帳簿保存法」についての勉強会を実施させていただきました。

千葉税経新人会の会長を仰せつかって6年目となりますが、本当に素晴らしい先生に恵まれています。アフターコロナということで、今後は臨場での勉強会を中心に自分自身と事務所スタッフの成長のためにがんばります! |

|

「高級車の防犯対策として!」

2023年10月11日現在 |

++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】 『高級車等の防犯対策として!』◇

++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。黒川会計、黒川です。

お客様の購入者レクサスLXが盗難被害に遭いました。センサーカメラを付けていたのですが、1分程度で今流行の、CANインベーダー※による被害です。

実は、最近でもお客様のレクサスNX、LX、アルファードハイエースなどが盗難被害に遭っております。

※

CANインベーダーとは、車のいたるところに通っている「CAN信号」という配線を経由して車両のシステムに侵入し、解錠やエンジン始動などを行う盗難手法です。

そこで、今回は車両の盗難被害について簡単にご紹介をさせていただきます。

┌───────────

│●車両が盗難被害に遭うと!

└──────────────────────

車両の盗難保険に加入していると、警察に被害届けを出してから30日間出てこない場合には保険請求を実施して保険金を受理するようですが、ここでの注意点は、車両内部のコンポやゴルフクラブその他の常時備品などは保険対象にならなかったという点(保険によっては常時備品についても保証対象となるものもあるかもしれませんが?)です。

ですから、車両本体の盗難注意も必要ですが、常時車両内部に載せておくものにもご注意をお願い致します。

思い入れのあるものや、高級品などは絶対に車両とは別の場所で保存をするようにお願い致します。

そして、過去に二度車両盗難被害に遭われてお客様は三度目は、盗難保険には【加入できなかった】のを記憶しております。

┌───────────

│●税務上の扱いは

└──────────────────────

上記の場合の税務上の扱いは、車両の簿価(減価償却費として会社に経費計上をされた残高)よりも受領保険金が多ければ、差額は利益(雑収入)となり、その逆の場合には差額は損失(雑損失)という扱いになります。

ただし、保険に入っていない場合には簿価の全額を経費計上することとなります。

注意点としては、必ず警察に被害届けを出して、事件番号をメモして保存をしておくようにお願い致します。

┌───────────

│●以前にもこんなことがありました?600円程度のために・・・

└──────────────────────

以前にも、あるお客様は小銭をダッシュボードのところに置いていたら、車両後部の窓ガラスを割られ、その小銭を盗まれたのです。そう、600円のために修理費は17万円もかかったのです。

ですから、小銭や財布、そしてサイドポーチ、ブランド用品なども外部から見える場所には、絶対に置かないようにお願いいたします。

┌───────────

│●車両イタズラ防止対策として!

└──────────────────────

私は、イタズラ対策として

━━━━━━━━━━━━━━━━━━━━━━━━━━

コンビニに売っている「ヤ○ザが読む雑誌」を購入して助手席に置いてあります。またamazonnで購入した「空手命」というタオルと一緒に:::

━━━━━━━━━━━━━━━━━━━━━━━━━━

イラズラをしようとする人が、この車の所有者は「ヤ○ザで空手!」となれば、10円パンチも出来ないのでは:::

後は、ダミーのカメラをダッシュボードに置いたりもしています。

現在のように、嫉みやストレス解消にされてはいやなので!

┌───────────