|

|

|

黒川税理士事務所 2017年の社員募集一旦停止中!

|

|

「顧問先様にお送りしているメルマガの一部ご紹介!」

2016年12月16日現在 |

=====================================================

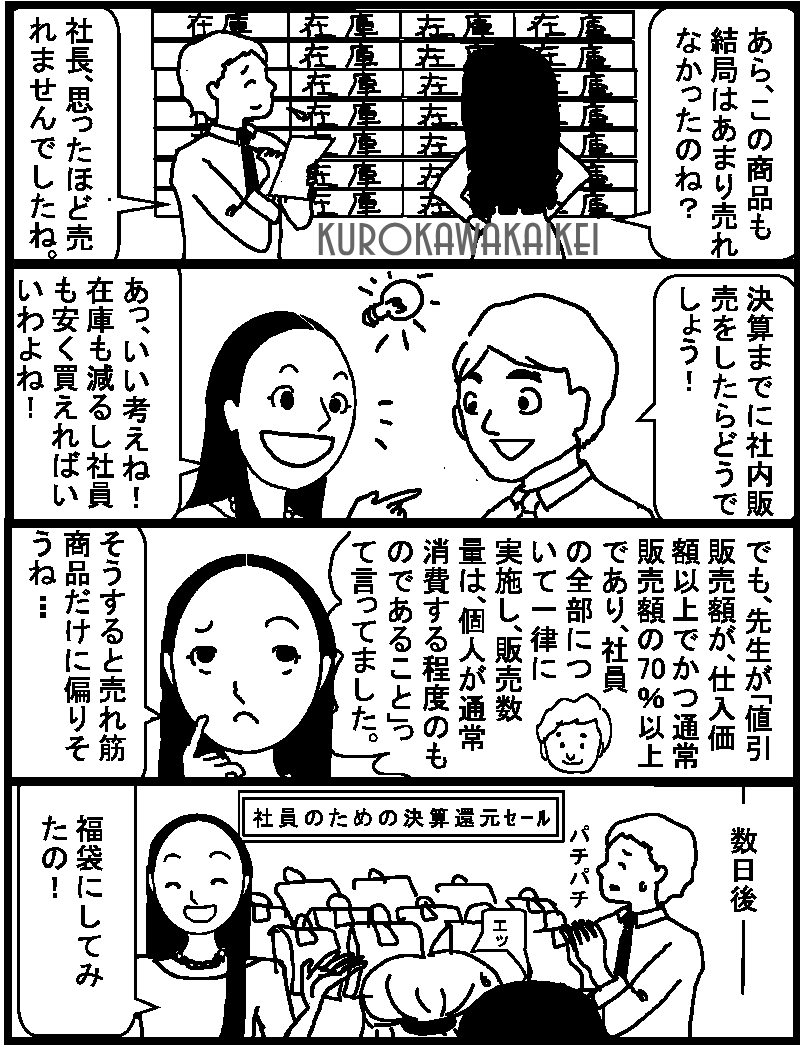

◇【黒川会計】『社員さんに対して在庫処分!』◇

=====================================================

いつも大変お世話になっております。Support黒川会計です。

いよいよ年度末になりました。会社での在庫処分などはございませんか?そんな中で従業員さんに対して在庫処分などのご検討はありませんでしょうか?

今回は、従業員さんに会社の商品の在庫処分をした場合の税務の取り扱いについてご紹介をさせていただきます。

今回は、ある顧問先様からご相談を受けた内容をご紹介させていただきます。

Q 社員に対して会社の在庫処分をしようと思いますが、その注意点は?

┌───────────

│●役員や社員に対する値引き販売での注意点

└──────────────────────

決算前などに売れ残った商品などを社内で値引き販売する場合がありますが、このような場合には販売価額に注意しないと現物給与として源泉税の計算対象となる場合があり

ますのでご注意を。

また、社員の場合には現物給与となっても会社の経費になりますが、役員の場合には役員賞与として会社の経費になりません(税金計算上で利益に役員賞与分が加えられます)。

┌───────────

│●次の要件を満たす値引き販売は、現物給与とみなされません。

└──────────────────────

① 値引きによる販売価額が、会社の取得価額以上であり、かつ通常他に販売する価額※の70%以上であること

② 値引率が、役員や社員の全員について一律で実施されるか、またはそれぞれの者の地位や勤続年数などに応じて合理的なバランスが保たれている範囲内であること

③ 値引販売をする量が、一般家庭で通常消費される程度の量であること

※通常他で販売する価額とは?

小売業者なら小売価額・卸売業者なら卸売価額・製造業者なら製造業者販売価額のことを指します。

┌───────────

│●ワンポイントアドバイス!

└──────────────────────

売れ残り商品である場合には、流行遅れなどで価値も著しく減少して通常の販売の価額では販売できないことが明らかな商品については、在庫価額の評価損も計上することに

より、原価も下がり、同時に販売価額も減少しますので、一概に上記で言うような「仕入原価の70%以上」でないケースも出てくると思います。

その場合には、きちんと写真を撮り保存し、店舗販売価額などがわかるような証拠資料を残すようにして下さい。

せっかく、社員のためにしたつもりが、社員の給与課税になったらなんにもなりませんので。

『社員さんに対して在庫処分!』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「事務所スタッフへ中小企業退職金制度加入!」

2016年12月15日現在 |

日頃頑張ってくださっているスタッフへ中小企業退職金制度加入をすることと致しました。

本当に、おつかれさまです。

|

「住民税の納付の際に退職者がいる場合の納付書???」

2016年12月7日現在 |

いよいよ今月の12月12日までに第一回目の住民税の特別徴収額の特例分の納付時期がやってきますが、6月から11月までで従業員さんから預かった合計額を各市区町村から送られてきている納付書で納税することとなりますが、退職者がいる場合には、その納付書を下記のように訂正して納税をしてください。

この納付書は千葉市が見本になっておりますが、原則として他の市区町村でも考え方は同じです。 |

|

「年明けには、住宅ローンの繰り上げ返済を!」

2016年11月30日現在 |

==============================================================

◇【黒川会計】 『年明けには、住宅ローン繰上返済を!』◇

==============================================================

いつも大変お世話になっております。Support黒川会計です。

今回は年末調整の際に、住宅ローンを抱えている社長様や社員の方々が多かったので、住宅ローン関連のメルマガをご紹介させていただきます。

また、この時期に同じ内容のメルマガをお送りしておりますが、やはり大事なもの そしてそのタイミングに一致したときに有効な情報となったりします

ので、不要な方は即、削除をしていただいても結構です。

現在のような先行き不透明時代、借金はなるべく早く返済をすることが望ましいと思っております。

┌───────────

│●繰上げ返済の効果とは

└──────────────────────────────

繰上げ返済とは、当初の返済計画とは別に、お金があるときに、あるだけの額の返済をしてしまうことを言います。もちろん当初返済予定の無い額を返し

てしまうわけですから、その後には①借入期間を短くするか!②月々の負担額を減少させるか!のどちらかを選択することとなりますが、出来れば期間短

縮をお願いしています。

例えば 3000万円 金利2%(固定金利と仮定)で返済期間30年の場合の金利負担額は 9,918,600円ですが、もしも借り入れた時点で500万円の繰上げ返済を実施すれば、1,652,800円の金利負担がなくなります。ということは、それだけの金利を支払わなくて済むわけですから、期間の短縮をしても極端に月々の支払額が増えるわけではありません。

━━━━━━━━━━━━━━━━━━━━━━━━━━

ですから、「繰り上げ返済⇒期間短縮」「繰り上げ

返済⇒期間短縮」が理想です。

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●繰上げ返済資金の捻出方法

└──────────────────────────────

①まずは、タンス預金や銀行にある普通預金・定期預金の解約です。これらは金利は0.002以下ですから、即解約して繰上げ返済にまわしてください。

②親から無利息で資金を借りることは出来ないでしょうか?返済計画表を会計事務所で作成のご協力は出来ますので、お気軽にお申し付けを。

③夫婦のどちらかの親から、毎年110万円(贈与税の非課税の範囲)の贈与は受けられないでしょうか?

④不要な車両などを売却してその代金で繰り上げ返済資金を捻出することは出来ないでしょうか?

┌───────────

│●元利均等と元金均等返済とは?

└──────────────────────────────

元利均等返済とは、簡単には毎回、同じ金額を返済していく方法です。

ローンの返済額の中には、利息と元金が含まれてますが、元利均等返済ではその合計額が同じ額で計算されています。返済額に占める元金と利息の割合

が毎回、借入当初は金利の占める割合が多く、そこから徐々に減少していきます。

これに対し、元金均等返済では、毎回返済する元金の額が均等となります。

毎回同じ額の元金に加え、その時々に残っているローン残高に対する利息を返済します。

残高が減れば利息は減っていきますから、借入当初は返済額がもっとも高く、それ以降徐々に総額が減少していくものです。

どちらが返済しやすいかと言えば、元利金等払いの方が毎月同じ額ですから、支払いやすいのですが、金利負担は元金均等払いの方が少なくて済みます。

┌───────────

│●最後に

└──────────────────────────────

繰り上げ返済をする行為も大事ですが、今後自宅を購入を検討しているお客様は、いかに当初の頭金を多く入れるかです。以前は購入価格の2割程度の資

金が要求されていましたが、住宅が飛ぶように売れない昨今では、物件によっては頭金0円などという広告も目にします。但し、100%を住宅ローンで返

済しようとすると、35年のフルローンなどにされてしまいます。

ここで期間の違いと金利の違いをご紹介して、おしまいとします。3000万円を2%(固定金利)

35年ローンの場合の支払い金利総額⇒ 11,738,760円

25年ローンの場合の支払い金利総額⇒ 8,146,800円

20年ローンの場合の支払い金利総額⇒ 6,423,600円

15年ローンの場合の支払い金利総額⇒ 4,749,360円

10年ローンの場合の支払い金利総額⇒ 3,124,800円

ギョ・・・・ なんと35年と10年の金利差8,613,960円!ベンツが新車で購入出来ます。

また、家族の一回の食事が5000円としたら、1722回も外食が出来ます。

私どもの事務所では様々な試算などもしておりますので、お気軽にお申し付け下さい。

『こんな時代は、住宅ローン繰上返済を!』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「相続の際に相続登記等の名義変更の重要性について!」

2016年11月16日現在 |

==========================================================

◇【黒川会計】『相続登記をしないと将来必ずトラブルに!』◇

==========================================================

いつも大変お世話になっております。Support黒川会計です。

私どもの事務所でも現在4件の相続税業務を実施させていただいております。会計事務所一軒あたりの相続業務平均は一年で1件無いと言われている中で、相続業務に力を入れていることで年間平均で5件前後の案件に携わってきておりますが、今回は【相続登記】というテーマでメルマガのご案内をさせていただきます。

なお、登記業務は司法書士となりますが、相続登記をしないとどうなるか?という法律的な問題以外のテーマでご紹介を:::

┌───────────

│●相続登記とは?

└────────────────────────

相続登記とは、権利を確定させて法律的に名義を移転する手続きをいいます。簡単に言いますと、自宅を他人から購入をして名義を他人のまま放っておく人はいないと思います。その名義変更を相続登記といいます。

要するに、亡くなられた方から話し合いなどの結果、相続することとなった人(財産を貰える人)へ名義を変更する手続きとなります。

┌───────────

│●では、相続登記をしないと違反になるのか?

└────────────────────────

相続登記ですが、登録免許税が固定資産税評価額の1000分の4課税されるのと、司法書士さんへの手数料が発生することとなりますので、相続登記をしないで放っておく方がいます。

相続登記をしなければいけない!という法律がないからです。もちろん、長男のAが相続することとなったという状態で死んだ父のBから相続したアパートの収入をBの名義のまま申告を出し続けるということは、まったく問題はありません。ですから、相続登記は相続税の申告期限とは異なり、相続登記申請期限というものがないのです。

┌───────────

│●では、相続登記をしないと、どんなトラブルになるか!

└────────────────────────

■他の相続人が心変わりをして分け前を求めてくる。(遺産分割協議書があれば問題無し。)

■年月が増えれば増えるほど、法定相続人の数が増え(相続人の死亡により甥や姪を相手にすることになる。)遺産分割協議がさらに困難になります。

■不動産や株式を売ろうと思っても契約書が作成できない。(一旦は相続する相続人の名義にしなければ、なりません。死人相手の契約書は無効ですから!)

■不動産を担保に入れようとしても担保資産とならないため、銀行の融資が受けられない。

■隣地との境界確定が困難になり、隣地住民に迷惑がかかる。などなどとなります。

┌───────────

│●最後に:::

└────────────────────────

相続登記は、絶対に速やかに行うようにしてください。

要するに、相続発生⇒相続人でどう分けるかを協議(遺言書があれば別:遺留分の減殺の請求は割愛。)⇒遺産分割協議書に基づいて不動産であれば法務局で相続登記の実施。有価証券などの資産であれば証券会社等を通じて名義の変更を実施するようにお願いいたします。

せっかく相続人で協議したにも係わらず、名義変更をしなかったために遺産分割協議書も紛失してしまった!などとなったら、再度遺産分割協議をすることになりますし、そこで再度揉めたり、相手の相続人がすでに亡くなっていたら、その相続人の相続人(例えば、甥や)を相手に協議をしなおさなければなりません。

もちろん黒川会計では、提携をしている司法書士さんをご紹介させていただいておりますので、ご安心ください。私どもの紹介手数料は、0円です。(会計事務所によっては、司法書士さんへの斡旋手数料を取っているところもあるようですが、私どもでは司法書士斡旋手数料などをいただいたことは一切ありません。)

Support黒川会計

|

|

2017年黒川会計 社員募集スタート!

2016年11月10日現在 |

2016年度の休日実績は、年間【125】日

2015年度の休日実績は、年間【125】日

|

千葉県保険医協会様主催:

開業医確定申告セミナー2017年2月9日開催予定!

2016年11月8日現在 |

今回も千葉県保険医協会様主催の新規の開業医の先生向けの

確定申告講座をパワーポイントと本を利用して開催する予定です。

|

2016年11月5日 事務所スタッフの結婚式に参加!

2016年11月7日現在 |

事務所スタッフの結婚式に参加をしてきました。

一発目の新郎の挨拶から始まり、私なりにバッチリ決め

最後まで感動的な一日となりましたね!

○○ちゃん、おめでとう!

|

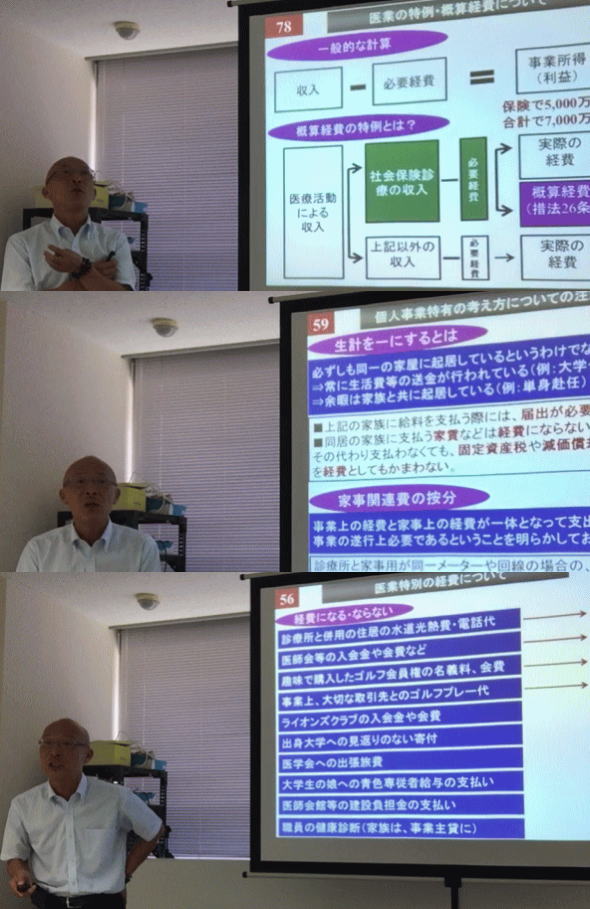

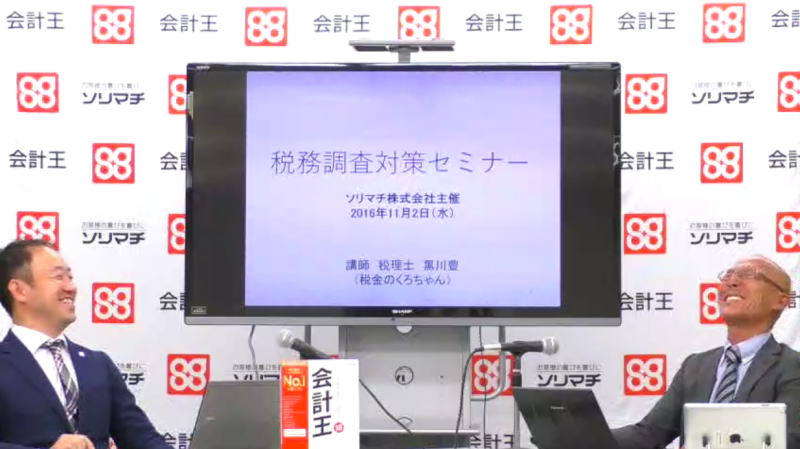

2016年11月2日午後2時~

会計王ソリマチ様主催:税務調査セミナー終了!

2016年11月4日現在 |

11月2日東京の会計王(会計ソフトメーカー)のソリマチ様本社で、税務調査セミナーを実施させていただきました。

ソリマチ様とのコラボ講演会は、毎年実施しているのですが、このような番組形式で実施するのは、昨年の確定申告テーマで実施して依頼だったので、多少緊張をしましたが、後はいつものペースで::::

|

「高齢者にもってこいの相続対策とは!」

2016年10月25日現在 |

=====================================================

◇【黒川会計】『高齢者に持ってこいの相続対策!』◇

=====================================================

いつも大変お世話になっております。Support黒川会計です。

私はなかなか生命保険について相続対策としての商品などは過去にも一度もお勧めをしてきませんでしたが、 今回のものはとてもいい商品なのでご案内をさせていただきます。なお、私どもが代理店業務をするものではなく、あくまでもご案内とさせていただきます。

《前提として》

━━━━━━━━━━━━━━━━━━━━━━━━━━

①ご両親のどちらかが資産家である。

②その方が、死亡保険金などの生命保険に加入をしていない!

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●まず、相続財産に預貯金があると!

└────────────────────────

一般的に相続の際の現金、預金は100%相続税の課税対象となります。ですから、

例えば、預金1億円を持っていて子供が3人であった場合には、下記の例示1のように相続税の合計は、630万円となります。

しかし、預金の1億円の一部を生命保険に【付替る】とその相続税の合計額は、405万円になり、総額で225万円も少なくなります。

━━━━━━━━━━━━━━━━━━━━━━━━━━

預金から生命保険に付け替えるだけで、【2,250,000円】も有利に!

━━━━━━━━━━━━━━━━━━━━━━━━━━

なぜ?かと申しますと、下記でもご紹介するように生命保険金や退職金は、一定額まで相続税が非課税扱いとされているからです。

《例示1 生命保険未加入》

=====================================================

相続価額⇒ 100,000,000円

基礎控除⇒ 48,000,000円

課税価額⇒ 100,000,000円

-------------------------------------------

①相続税額⇒ 6,300,000円

《例示2 生命保険加入》

=====================================================

相続価額⇒ 100,000,000円

生命保険、退職金非課税⇒ 15,000,000円

基礎控除⇒ 48,000,000円

課税価額⇒ 85,000,000円

-------------------------------------------

②相続税額⇒ 4,050,000円

③ ①-②= 2,250,000円

┌───────────

│●もう歳で保険に加入できない!

└────────────────────────

もう歳で保険に加入できないという方もいらっしゃると思います。

そこで今回ご紹介するのが、【一時払い終身保険】なんです。この保険だと、商品によっては90歳まで加入ができるものもあります。

一時払いですから、預金から引き出して保険会社に保険料を振り込むことで、死亡時に元金以上のお金を生命保険という名目でいただけるのです。ですから、預金は全額課税されま

すが、生命保険だと法定相続人の人数×500万円分だけは除外されるということです。

低金利時代のこの時代に、ある商品は、例えば55歳女性が保険料1,868万円を一時払いをして5年間は元金プラスアルファのみですが、5年を超えると死亡時に2,500万円がもらえる

ものもありますので、低金利時代に預金に預け入れておくよりももっとも有効なものだと考えております。

┌───────────

│●生命保険と退職金の相続税の計算は有利(上記の参考資料)

└────────────────────────

保険金・退職金でそれぞれ下記に金額まで、非課税となり相続財産となりません。

500万円×法定相続人の数

《例》…子供3人

500万円×3=1,500万円

よって保険金ー1,500万円=が相続財産となります。

(プラスを限度)

また退職金にも上記と同じ特例がありますので

退職金ー1,500万円=が相続財産となります。

(プラスを限度)

┌───────────

│●最後に:::

└────────────────────────

法律は弱い人の味方ではなく、情報を収集して実行することができる人達の味方です。

『高齢者に持ってこいの相続対策!』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

Support黒川会計

|

|

2016年11月2日午後2時~

会計王ソリマチ様主催:講演会案内!

2016年10月24日現在 |

会計王のソリマチ様本社で税務調査対策のライブ受講を実施いたします。

日時は、平成28年11月2日午後2時より!

受講できる方は、無料ですからどうぞご参加ください。

|

『2016年のふるさと納税を実施しましょう!』

(顧問先様へのメルマガ一部ご紹介)

2016年10月14日現在 |

=============================================

◇【黒川会計】『2016年のふるさと納税を実施しましょう!』◇

=============================================

いつも大変お世話になっております。Support黒川会計です。

今月は10月、後今年も残すところ3ヶ月となりました。そこで、今回はふるさと納税のご案内をさせていただきます。

┌───────────

│●黒川会計ふるさと納税計算sysのご利用方法としましては。

└──────────────────────

黒川会計ではスマートフォンやパソコンでご利用できるうにPHPプログラムで作成をしております。ぜひ計算をしてみてください。

=↓==========================================

http://www.gamusyara.com/hurusato2015.php

【年間】所得の額には、

■確定申告書Aの方は「21」の金額を入力してください。

【確定申告書の上に申告書Aや申告書Bという記載があります。)

■確定申告書Bの方は「26」の金額を入力してください。

【確定申告書の上に申告書Aや申告書Bという記載があります。)

■給与所得者の方(確定申告をしていない方)は、

源泉徴収票の

給与所得控除後の金額▲所得控除の合計額=●●を

入力してください。

計算結果から出た数字より1万から5万円ほど少なく寄付をお願い致します。それは、所得税と住民税の所得控除に多少のずれが生じます。基礎控除で生じる5万円の差は考慮しておりますが、その他の扶養や配偶者、生命保険などの細かい部分は無視をしておりますので。

なお、この計算プログラムのいいところは給与以外にも不動産や事業所得がある場合には特に有効となります。

ただし、住宅ローン控除等がある場合などには利用ができませんので、ご了承ください。

┌───────────

│●2千円の負担で全国各地の特産品GET!

└──────────────────────

ふるさととは、自分の出身地?というわけではなく、自分が「心のふるさと」だと思えばどこの県でも良いのです。

では、実際の計算ではどうなるかと申しますと、まずは収入に応じて寄付ができる額が決められます。例えばその額が年間で5万円 だとしますと、5箇所に1万円づつ寄付をしますと下記のようになります。

┌――――――――――――――――――┐

他市に寄付をする

その分だけ千葉市の住民税が減額

※ただし2,000円は切り捨て

※年間の限度額が定められています

└――――――――――――――――――┘

ですから、2,000円の切捨て額で特産物を購入するということにもなります。また、現地に貢献をしたという気持ちが持てるでしょう。

『2016年のふるさと納税を実施しましょう!』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

『世の中にうまい話あり?』

(顧問先様へのメルマガ一部ご紹介)

2016年10月3日現在 |

========================================

◇【黒川会計】『荒手の詐欺にご注意を!』◇

========================================

いつも大変お世話になっております。Support黒川会計です。

最近、お客様が引っかかってしまった荒手の詐欺をご紹介させていただきます。

それは、うちの事務所にも何度も連絡があったのですが、「実は今回、御社の取材を申し込みたい!」という営業からスタートするのですが、結果的に高額な広告宣伝費を請求されるといったものです。

┌───────────

│●世の中にうまい話なんて無いのに:::

└────────────────────────

世間では高額な配当(20%超)などや新規公開株式などの営業で高額な金銭を騙す方々います。

でも、税金の世界でも詐欺には、法律の手当がありません(雑損控除は、災害:盗難:横領の場合のみ適用!)それは、騙される方にも落ち度があるということなんです。ちょっとしたスケベ根性からうまい話に乗ってしまうのでしょう!

ですから、常に肝に銘じてください。「世の中にうまい話なんて無い!あれば頭のいい人達のところにいってしまっている!」と:::

私(黒川自身を指します)レベルに降りてくる話にいい話などない!こんな私のところに取材など来るわけ無い!と:::

┌───────────

│●○建◯や○○○2◯の営業マンに!

└────────────────────────

私の自宅に○○建託や○○○○○2◯の営業マンさんが営業に◯た際に、こんなことを言っています。

営業担当者

「実は、相続税の大改正によりアパート建築に関しての:::」

私

「あれっ、あなたさー自分のお父さんにその話をしてあげた?」

営業担当者

「はぁ?」

私

「だって、そんないい話があるならまずはお宅の社長やお父さんに進めなよ!他人のお父さんに勧めたんじゃ勿体ないよ!」

営業担当者

「:::」

┌───────────

│●最後に:::

└────────────────────────

うまい話もないし、額に汗する収入が一番と尊い!という考えでお願いいたします。

良い話が一般の人にこない訳

=↓========================

■最初に良い話が出ると

⇒まずは頭のいい人達に多額の儲けが

■次の段階でその話が下に降りて来ると

⇒大企業や大資本の人達に儲けが

■そこで働く人が、一般の人達に売り込み

⇒働いている人達の給料分になり

■最後に一般人である私達が購入

⇒それを購入することで、わずか(雀の涙ほど)の利益をもらう。

だから、うまい話は人に言わない。それを言われるということは、うまくない話か、詐欺の話。ということです。

この流れがわかっていれば、絶対に"うまい話"なんかぁには乗れませんせん。まぁ、うまい話があるとすれば、あそこのラーメンがうまい!程度でしょう、、、

取り急ぎ、メルマガにてご紹介をさせていただきます。

『荒手の詐欺にご注意を!』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

現時点での相続税案件3件となりました。

2016年9月26日現在 |

現在、私どもの事務所での相続案件3件処理中 28.9.26現在

(なお、2015年は、既に5件の相続案件終了)累計5件

よって、現状での新規の相続業務をお受けできるかどうかのご確認を

お電話やメールでお願いいたします。ご迷惑をおかけして申し訳ございません。

電話 043-252-0001

|

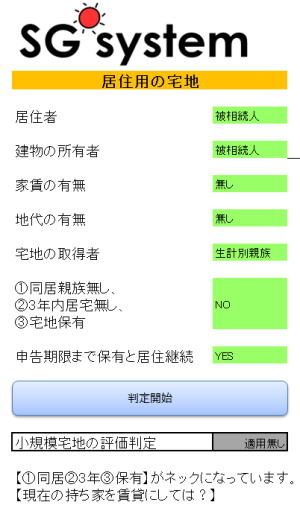

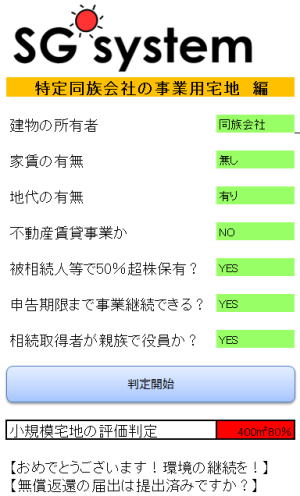

顧問先の社長様の生前から相続対策サービス第二弾!

「居住用:事業の小規模宅地の減額判定システム」

2016年9月16日現在 |

===================================================

◇【黒川会計】『社長様の生前相続対策新サービス実施のご案内!』◇

===================================================

いつも大変お世話になっております。Support黒川会計です。

黒川会計より新しいサービスを無料で実施させていただくこととなりましたので、ご案内させていただきます。

┌───────────

│●生前に社長様の相続対策のご提案サービス実施

└────────────────────────

私どもの事務所では、生前から会社の株価を算定して、株価を出して、決算の際には可能か限り贈与税の非課税措置を利用して事業承継対象者への株式の移動などのご提案をさせていただいております。

これも、社長様の相続対策の一環として実施をさせていただいております。

しかし、今後はそれにプラスして、社長様の小規模宅地の減額判定を月次監査の際に実施させていただきます。

┌───────────

│●小規模宅地の減額判定を実施して適用可能なご提案を

└────────────────────────

それは、社長様の生前の相続対策を各担当者が月次監査の際に実施させていただく「小規模宅地の減額判定システム」となります。

社長様の生前に対策を取っておくことで、例えば時価3,000万円の居住用宅地であれば、100坪まで8割引きの適用が受けられることとなります。

よって2,400万円の相続税額の評価減となり、相続税の実効税率が20%の場合には、この適用を受けることで480万円の相続税の減額となります。

私自身、会計事務所を4箇所の経験がありますが、他の会計事務所では、この小規模宅地の減額を生前から担当者がご提案している事務所など皆無だと思っております。

なお、この小規模宅地の減額の判定はとても複雑なので、その辺が各スタッフが同レベルで一般化できない一つの要因になっていると感じております。

しかし、黒川会計独自で作成したシステムを利用すると、6項目程度の現状確認で適用の有無の判定、適用不可の場合にはどうすれば適用が受けられるかのコメントを自動で出すシステムを作成させていただきましたので、それを各スタッフが利用をして月次監査の際に実施し、それを管理し適用不可のお客様につきましては、事務所内でも最良の方法を検討していきたいと考えております。

┌───────────

│●相続税の小規模宅地の減額とは

└────────────────────────

国税庁のホームページより抜粋 個人で居住する住宅の場合

=↓==========================================

個人が、相続又は遺贈により取得した財産のうち、その相続の開始の直前において被相続人等の事業の用に供されていた宅地等又は被相続人等の居住の用に供されていた宅地等のうち、一定の選択をしたもので限度面積までの部分(以下「小規模宅地等」といいます。)については、相続税の課税価格に算入すべき価額の計算上、一定の割合を減額します。この特例を小規模宅地等についての相続税の課税価格の計算の特例といいます。

┌───────────

│●最後に

└────────────────────────

上記でもご紹介をしてきたように、私どもの事務所でも今までは社長様がお亡くなりになられてから、小規模宅地の減額の特例の適用のある無しを検討してきました。

しかし、もしも生前に多少のライフスタイルの変化や家賃、地代を取っておく、または取ることをやめておけば相続発生後に小規模宅地の減額の特例が受けられていたかもしれません。というのも相続の場合には、死んだ日にどうだったか?ということが重要になってくるからです。

よって、今後はお客様へのご提案として「死んだ日にこうであれば、これだけの税額の減額するかもしれません!」などといったご提案をさせていただきます。

取り急ぎ、メールにてご連絡をさせていただきます。

『社長様の生前相続対策新サービス実施のご案内!』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

Support黒川会計

|

|

2016年11月2日 会計王ソリマチ様主催:講演会決定!

2016年9月14日現在 |

会計王のソリマチ様主催のビデオ講演会の実施が決定しました。

2016年11月2日ソリマチ様本社で実施させていただきます。

詳細につきましては、再度ご報告をさせていただきます。

|

現時点での相続税案件4件となりました。

2016年9月14日現在 |

現在、私どもの事務所での相続案件4件処理中 28.9.14現在

(なお、2015年は、既に5件の相続案件終了)累計5件

よって、現状での新規の相続業務をお受けできるかどうかのご確認を

お電話やメールでお願いいたします。ご迷惑をおかけして申し訳ございません。

電話 043-252-0001

|

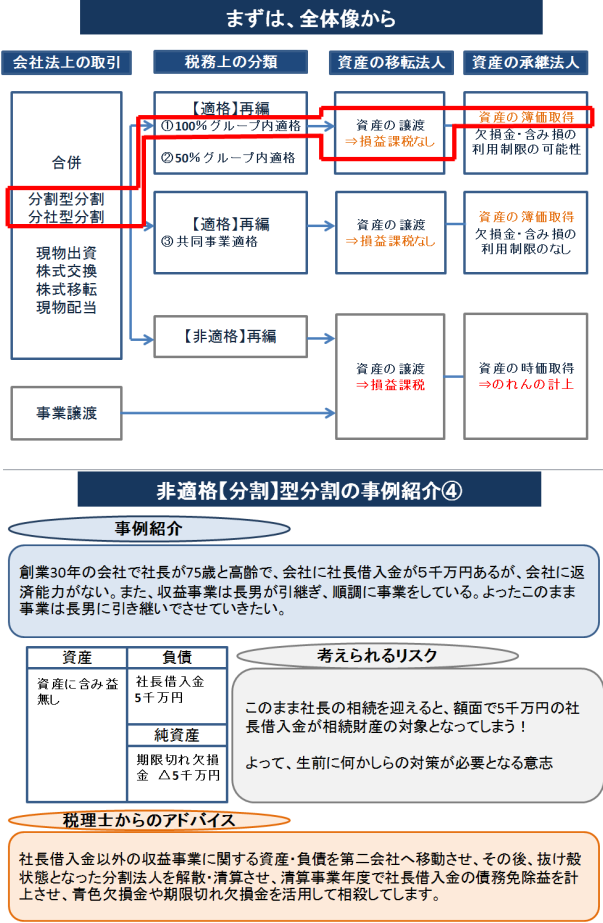

2016年9月6日 全国税理士団体研究発表集会

横浜ローズホテル 組織再編税制の活用!YouTube

2016年9月7日現在 |

2016年9月2日 横浜中華街にあるローズホテルという場所で全国から400名の税理士先生がお集まりいただいた税理士団体で研究発表をした際のYouTubeです。中小企業の事業承継と組織再編税制の活用をテーマに発表をさせていただきました。

|

2016年9月6日 全国税理士団体研究発表集会

横浜ローズホテル 組織再編税制の活用!

2016年9月6日現在 |

2016年9月2日 横浜中華街にあるローズホテルという場所で全国から400名の税理士先生がお集まりいただいた税理士団体で研究発表をさせていただきました。

当日は、全国で6コの発表会に分かれて、千葉としては、中小企業の事業承継というテーマで発表をさせていただきました。

私の担当は、組織再編税制の活用と事業承継!いつもの講演会なら1時間から1時間半の時間配分があるのですが、今回は25分程度しかなかったため結構短時間に凝縮することに苦労しました。

まぁ、私は80点ぐらいだったでしょうか?でも全力投球だったのでよかったのでは!

さて、今度は、会計王のソリマチ様とのコラボ講演会が控えておりますから、休んでなんかいられませんね。 |

|

|

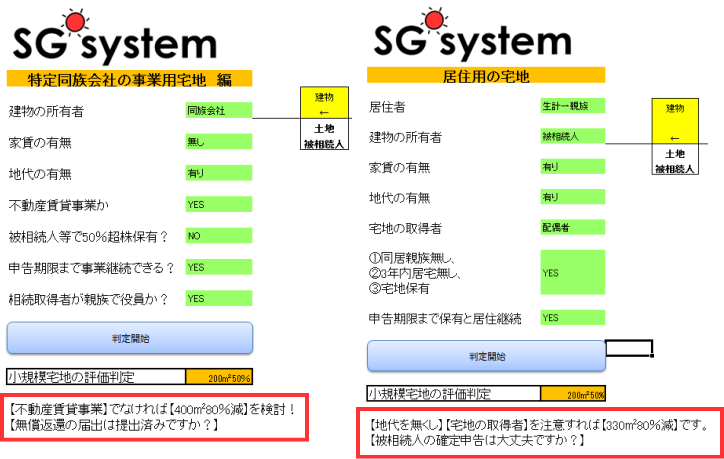

黒川会計オリジナル:生前小規模宅地の減額判定強化

【特定同族会社事業用宅地】と【居住用の宅地編】

2016年8月25日現在 |

黒川会計フルオリジナルな、小規模宅地の生前減額判定Systemがほぼ完成しました。

コメントを強化して、現時点からどうしていけば顧問先様が居住用と事業用で最高730㎡

の適用が受けられるかを各担当者が月次監査の際に使用をして生前から相続対策を実施

していく! 私たちは自分たちでSystemを作成してしまいますので、いいと思ったら即作成

してしまえる点がやっぱりグー!!!ヒャッホ^-

|

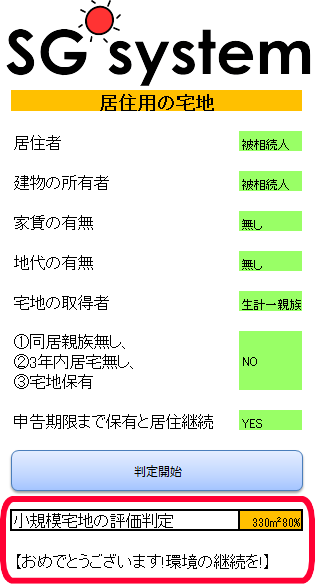

黒川会計オリジナル:生前小規模宅地の減額判定sys完成

【居住用の宅地編】

2016年8月22日現在 |

|

ゾクゾクします!今度は、相続税の小規模宅地の特例ですが、居住用版の完成です。

あとは、手の空いた際に、適用になるためには何がネックになっているかを自動で判定結果のしたに表示させるだけ!

とにかく、お客様に必要なものを担当者スタッフみんなで共有させる。それがお客様の為になる!が作成の理念です。

このブログを見ても一般の方々には、???ということでしょうが、現在会計事務所に勤務している人であれば、理解ができるはず。

「えっ、俺は担当先でそんなことまでチェックをしてないわ!」

私自身が4箇所の会計事務所に勤務をしていましたが、もちろんそんなことまでしてなかったし、実際には手が回らかった!というのが実情ではないでしょうか?

だから、これを読んでも、そんな無駄なことを:::と考える方々がいても当然かもしれません。

いいんです。それで::: 私たちだけでもゾクゾクできれば!

|

|

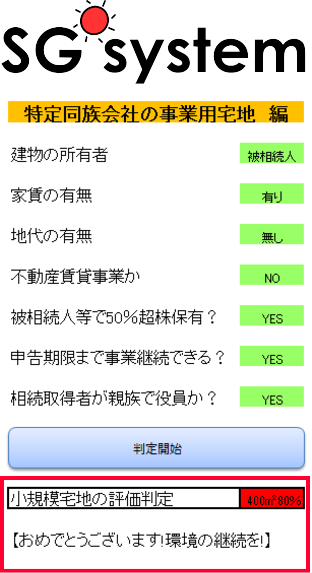

黒川会計オリジナル:生前小規模宅地の減額判定sys完成

【特定同族会社の事業用宅地編】

2016年8月17日現在 |

|

相続税 小規模宅地の評価の特例制度というののがありますが、一般的な会計事務所では社長様の死後に相続税の計算をする際に、あっ自宅について330㎡まで80%の適用があるな!や同族法人が利用していた土地については、今回は適用がなかった!などと考えるのが一般的ではないでしょうか?

私どもの事務所では、生前小規模宅地の評価の特例判断システムを作成し、スタッフ全員がこのシステムを共有して社長様であるお客様に生前に判定を実施して、適用不可の場合にはどうすれば適用可能となるかのアドバイスを実施していきます!

とにかく、私たちの事務所独自のシステムをひとつでも増やしていく、そして黒川会計のオリジナリティーでの差別化を実施する。これの繰り返しです。

|

|

相続での遺産分割で怖い特別受益について

2016年8月16日現在 |

私どもでは、顧問先様のみに定期的にメルマガをご案内しておりますが、今日お送りしたメルマガの一部をご紹介させていただきます。

======================================================

◇【黒川会計】『相続での遺産分割で怖い特別受益について』◇

======================================================

いつも大変お世話になっております。Support黒川会計です。

昨年は、5件の相続税申告 今年度は現時点で2件の相続税業務を実施させていただいております。相続税業務は専門性を有するため、私個人の意見ですが、どんな税理士でもできる(税額が高額になるのなら誰でも可能)というものではありません。それは、1件の事務所に年間で相続案件が1件ないのが現状です。ですから、4~5年間相続税業務をしていない税理士が申告書を作成することを考えるだけど怖くなってしまいます。

今回は、そんな相続の中での遺産分割について民法という法律から【特別受益】というものをご紹介させていただきます。

社長様が他人と相続の話をする場合でも「民法の特別受益」と言っただけで、聞いてる人から、”できる人”と思われるかもしれません!

┌───────────

│●民法の特別受益とは?

└────────────────────────

特別受益とは、相続人(配偶者や子供)の中に、被相続人(亡くなった資産家の人)から遺言で財産を貰ったり、生前に亡くなった人から財産を貰ったりした人がいる場合、この人だけが特別扱いをされたにもかかわらずに、他の相続人と同じ相続分しか受けられないとすれば不公平になります。

━━━━━━━━━━━━━━━━━━━━━━━━━━

例えば、長男は生前から父からベンツ800万円を購入してもらい、また自宅を新築する際には、住宅取得資金を2000万円出して貰った!しかし、次男は親には反抗的だったので、若い時分から家を出て、何らお金の工面を受けていなかった。

そんな父が亡くなり、財産の1億円を長男と次男で2分の1づつ分けることになった!

長男5000万円

次男5000万円 一件落着?

えっ、次男から長男に「兄貴は生前にベンツを買って貰ったり住宅資金を2000万円出して貰っているのに、半々じゃ不公平だ!」

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●民法の特別受益の計算方法とは?

└────────────────────────

民法では、相続人間の公平を図ることを目的として、特別受益分(生前に贈与された財産など)を相続財産に持ち戻して(分割対象財産にプラスして)計算し、各相続人の相続分を算定することにしています。

実際の計算では、

死亡時の財産1億円 + ベンツ800万円 + 住宅資2000万円の合計=128,000,000円を兄弟二人で分け、そこから長男の取り分として長男が生前に貰っていた2,800万円を控除することとなります。

長男 128,000,000円の2分の1=64,000,000円△2,800万円=36,000,000円

次男 128,000,000円の2分の1=64,000,000円(上記との合計1億円)

よって、死んだときの財産の1億円が相続人二人で生前から貰った財産を考慮して平等に分割をすることとなります。

上記で、生前に長男が財産を貰いすぎていた場合に、特別受益の額が「一応の相続分である64,000,000円」を超過する場合は、その特別受益者は超過分を返還する必要はありません。その場合には長男は相続分を受け取ることができず、相続分はゼロとなります。

┌───────────

│●最後に:::

└────────────────────────

上記の特別受益については、相続が発生するたびにこのような計算をする訳ではありません。不公平さを感じたある相続人(兄弟など)が利益を受けた当人に言って遺産分割の際にないないで話合うか、揉めれば裁判で決着ということとなります。

その場合には、利益を受けた人が、その当時どんな利益をいくら受けたかという証拠が必要になります。ですから、一般的に特別受益を主張する裁判にまでなると、一生兄弟は不仲となってしまうのではないでしょうか。

そして、最も困るのが会社の株式です。株式の贈与や相続を受けた人は、会社の株式を売るわけでもなく相続していますが、代表関係者が全体の3分の2以上所有をしないと重要事項を決定する株主総会の特別決議が決定できないこととなってしまうからです。

ですから、生前から会社の株式には換金価値などないので、事業承継をする長男に相続させるが、その財産では揉めないように!と口酸っぱく他の相続人に伝えておくべきでしょう!

『相続での遺産分割で怖い特別受益について』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

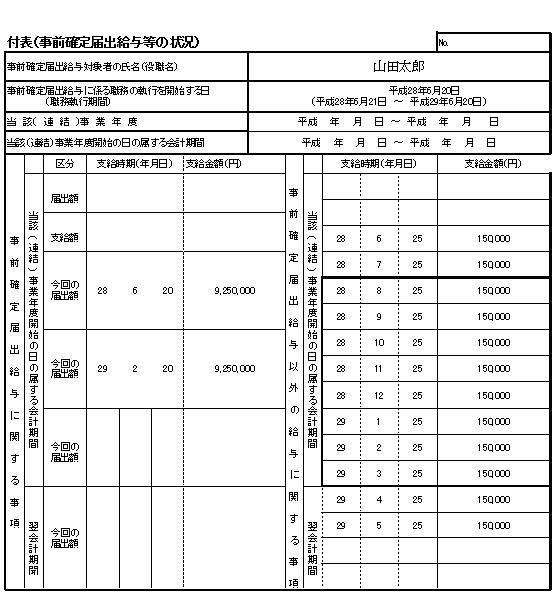

SGSystem 簡単入力で事前届け出給与提出完成

2016年8月3日現在 |

また一つSG Systemが完成しました!

事前届け出給与の提出書類なのですが、数カ所の入力でこれが完成してしまいます!

実際に数式で指示を出して、自分の思い通りに動いてくれると、「よっしゃぁ!」という気持ちです。

細切れ時間を利用して作成したので、そんなにかかっていませんが:::

こんなことばかりやってます!でも楽しいな~

「注意:なお、一般の方々には販売をしておりませんので、ご了承ください。」

|

組織再編税制の活用!今月プレ発表!

2016年8月1日現在 |

いよいよ参加者同士での発表を明日に、千葉の税理士さんの前で8月10日、全国の税理士さんの前で

9月2日横浜で私は担当である組織再編税制の活用というテーマで講演させていただきます。全35ページ

程度のパワポを利用して極力分かりやすくご説明をさせていただきます。

黒川会計の平成28年度

以前の最新情報は、こちらから

|