| 下記の内容は、埼玉全国研究集会で発表をさせていただいた不公平税制を正す! 「資産税の部」黒川担当の箇所の一部のご案内となります。 |

||||||||||||||||

| 不公平税制を正す!というテーマで半年間研究をさせていただいた内容のご紹介となります。 下記の内容は、税制を改正した方がいい!というものではなく、私が勉強した結果で感じた税の矛盾点を発表したものです。 私どもの事務所でも積極的に相続対策をお客様にご提案させていただいております。 孫子の格言で「敵を知り己を知れば百戦危うからず」という意味からも、ある意味で相続対策の裏側からみて感じた内容なのでしょう。 |

||||||||||||||||

|

||||||||||||||||

| 『不公平税制を正す!資産税の部』 2019.9.13 埼玉全国研究集会 担当:黒川豊 |

||||||||||||||||

|

||||||||||||||||

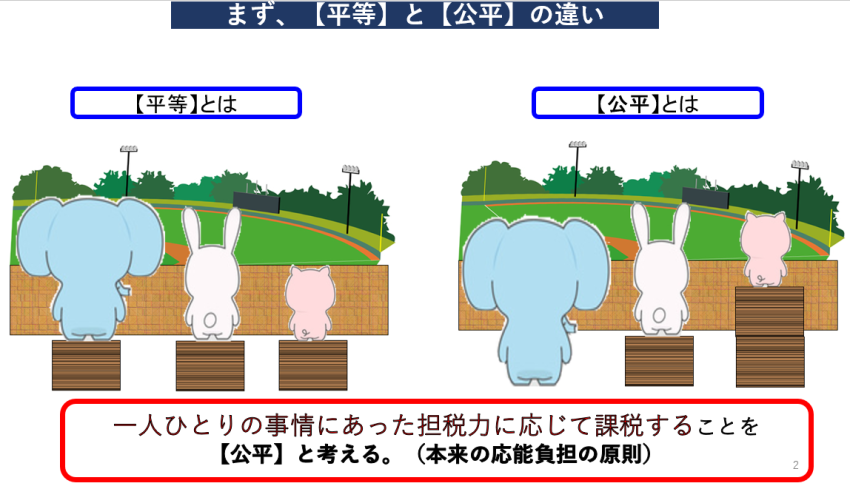

| 『平等と公平の違い:本来の応能負担の原則とは?』 | ||||||||||||||||

|

||||||||||||||||

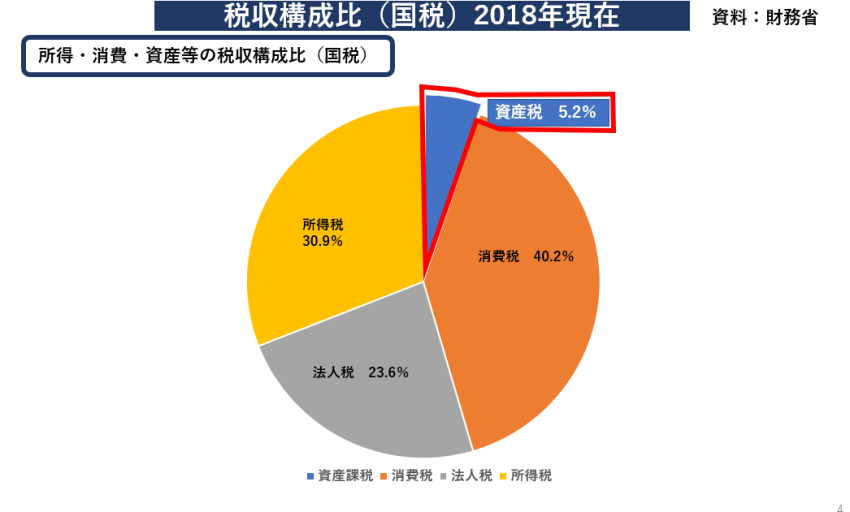

| 『税収構造の比(国税)2018年度資料より』 | ||||||||||||||||

|

||||||||||||||||

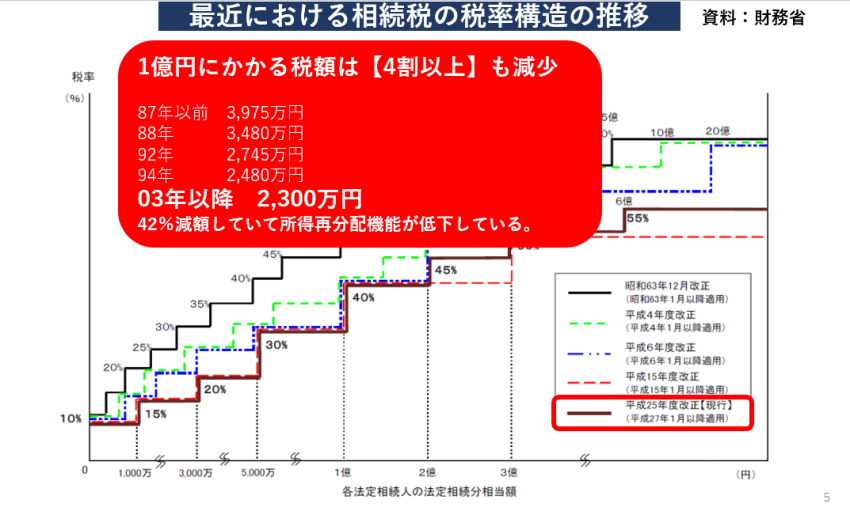

| 『最近における相続税の税率構造の推移』 | ||||||||||||||||

|

||||||||||||||||

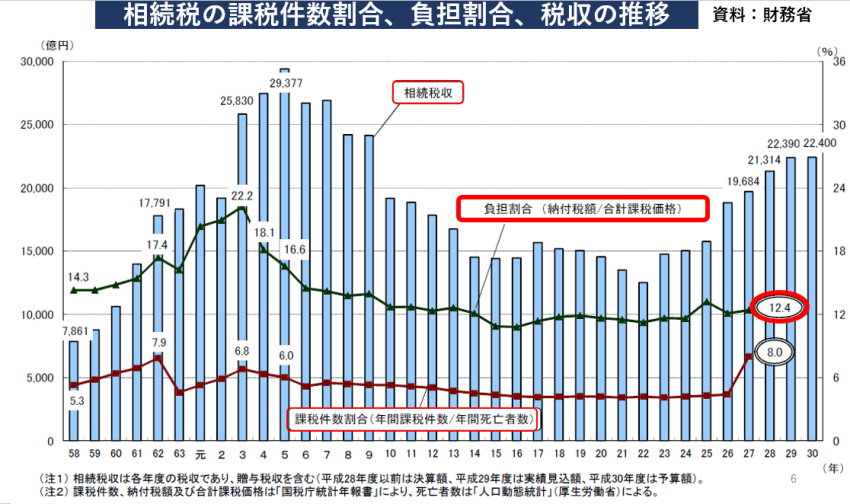

| 『相続税の課税件数割合と負担割合について』 | ||||||||||||||||

|

||||||||||||||||

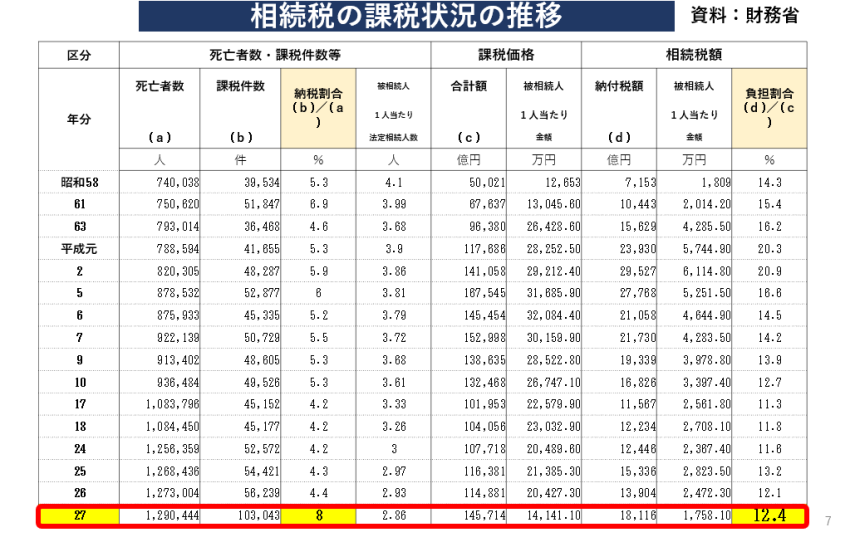

| 『相続税の課税状況の推移について』 | ||||||||||||||||

|

||||||||||||||||

| 『相続税の課税価格別の課税状況について』 | ||||||||||||||||

|

||||||||||||||||

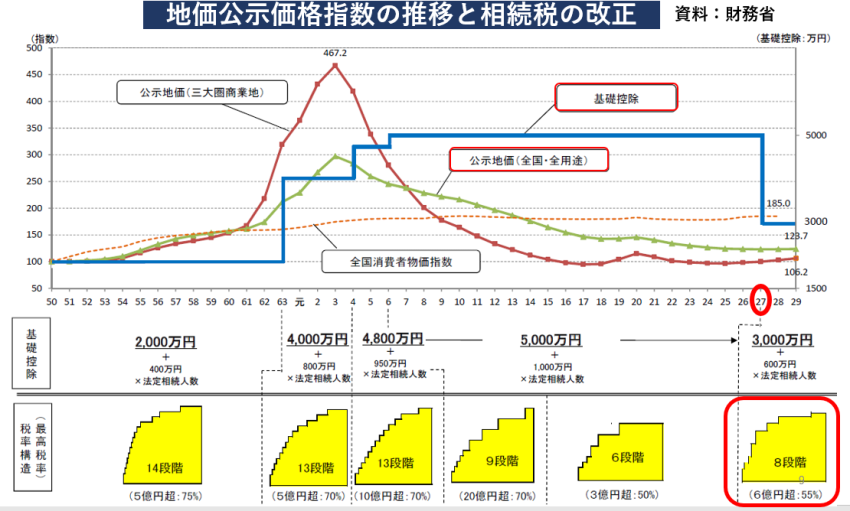

| 『地価公示価格指数の推移と相続税の改正について』 | ||||||||||||||||

|

||||||||||||||||

| 『なぜ、相続税平均負担12.4%となる理由について』 | ||||||||||||||||

|

||||||||||||||||

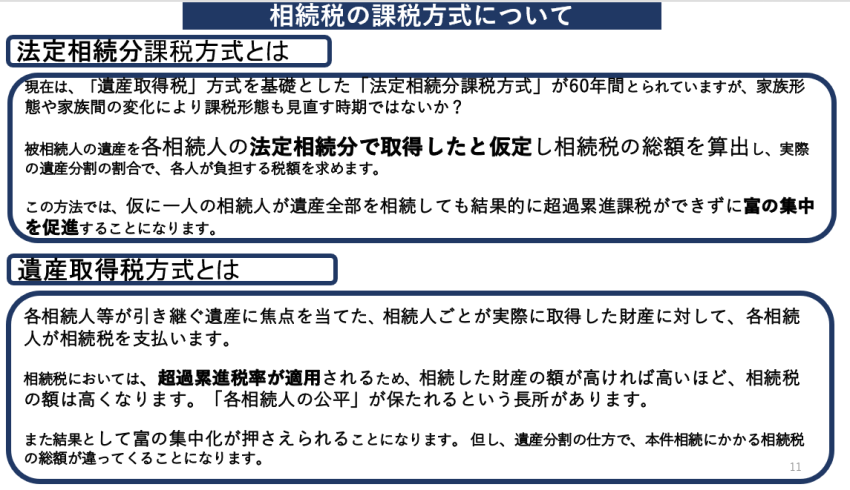

| 『問題満載、相続税の課税方式について』 | ||||||||||||||||

|

||||||||||||||||

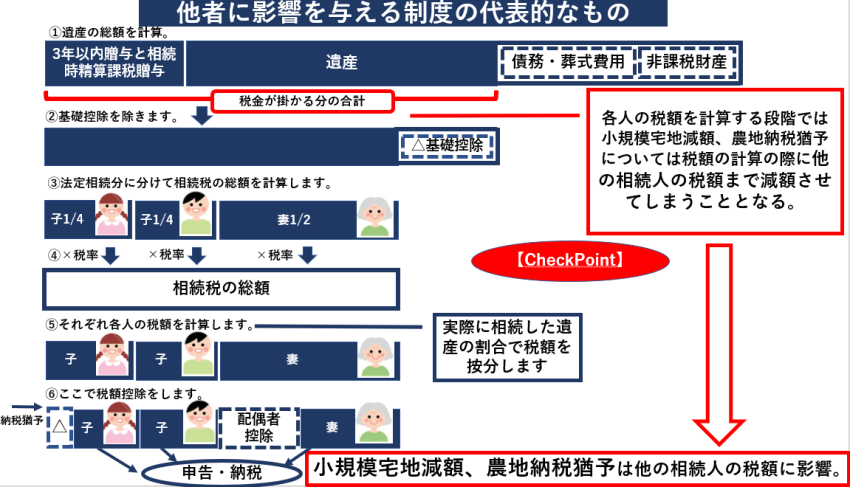

| 『他者に影響を与える制度の代表的なもの』 | ||||||||||||||||

|

||||||||||||||||

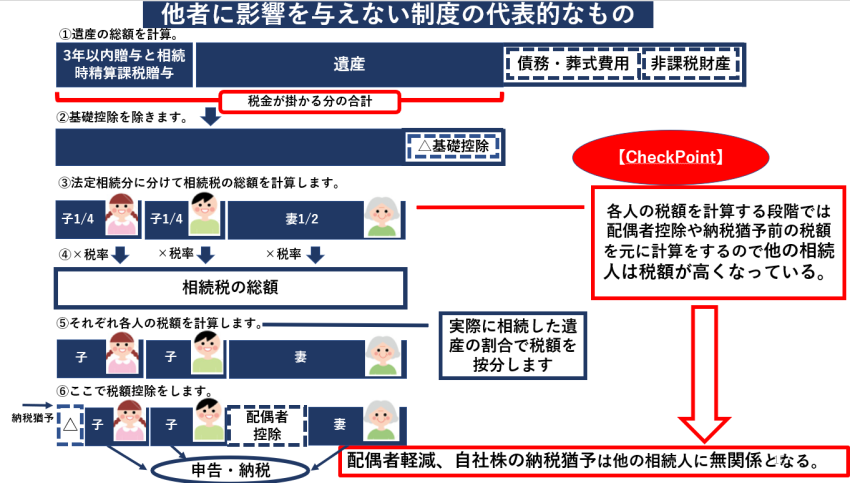

| 『他者に影響を与えない制度の代表的なもの』 | ||||||||||||||||

|

||||||||||||||||

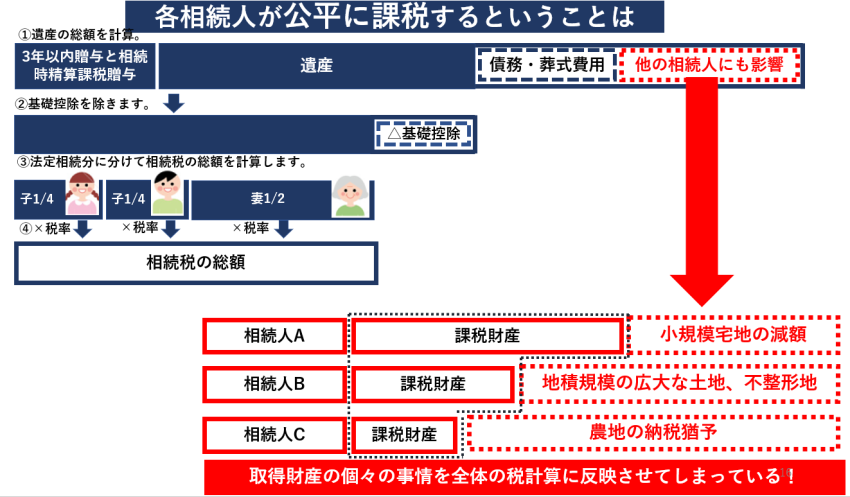

| 『各相続人が公平に課税するということは』 | ||||||||||||||||

|

||||||||||||||||

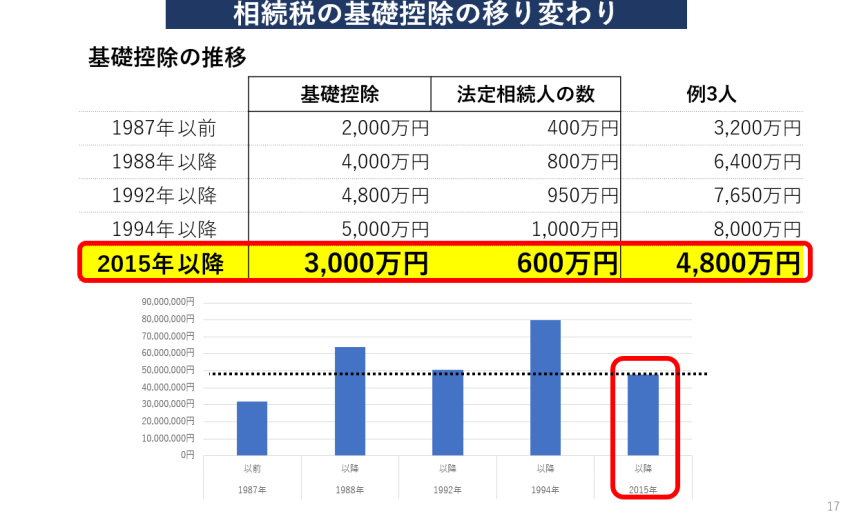

| 『やっと下がった、相続税の基礎控除の移り変わり』 | ||||||||||||||||

|

||||||||||||||||

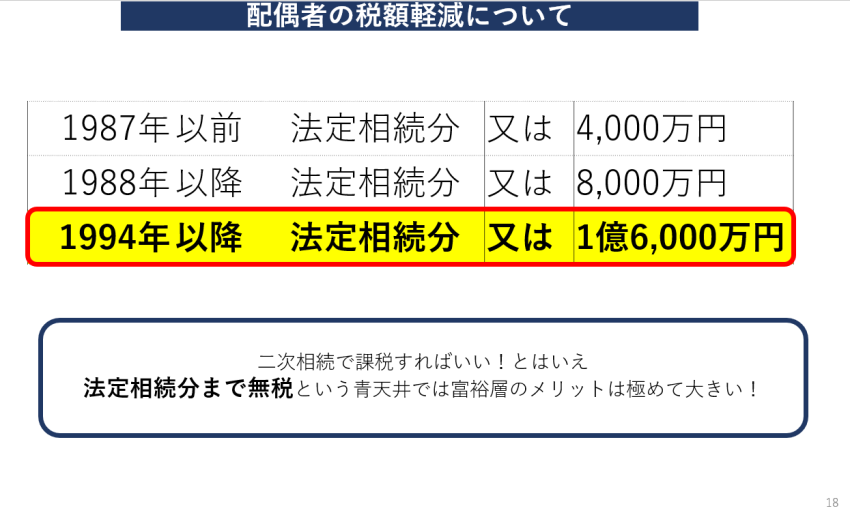

| 『過剰でないか、配偶者の税額軽減について』 | ||||||||||||||||

|

||||||||||||||||

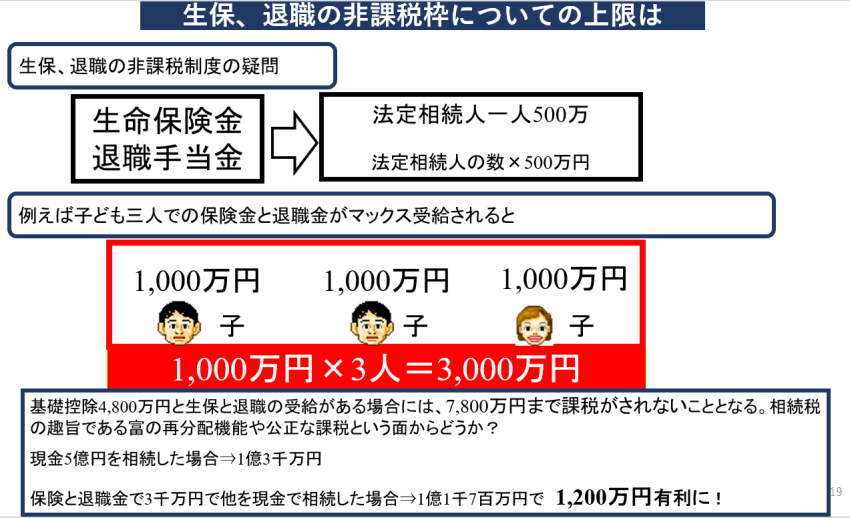

| 『生保、退職の非課税枠の上限は改正されずそのまま』 | ||||||||||||||||

|

||||||||||||||||

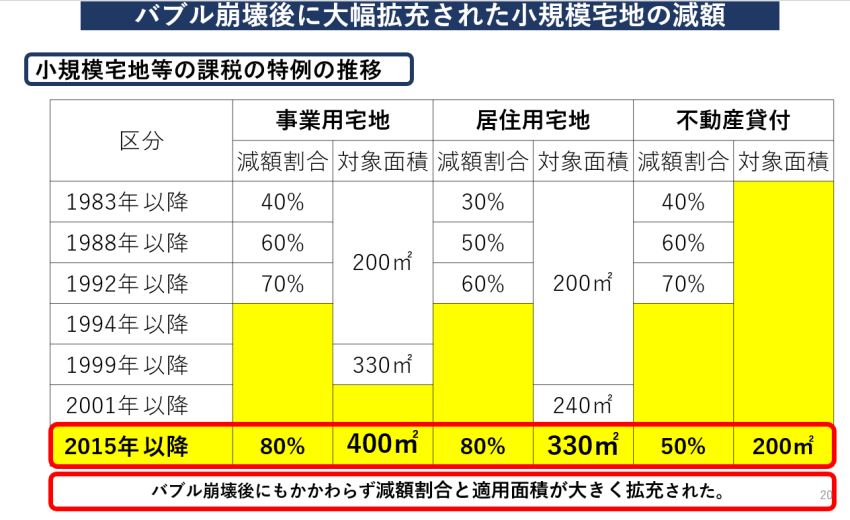

| 『バブル崩壊後に大幅拡充?小規模宅地の減額』 | ||||||||||||||||

|

||||||||||||||||

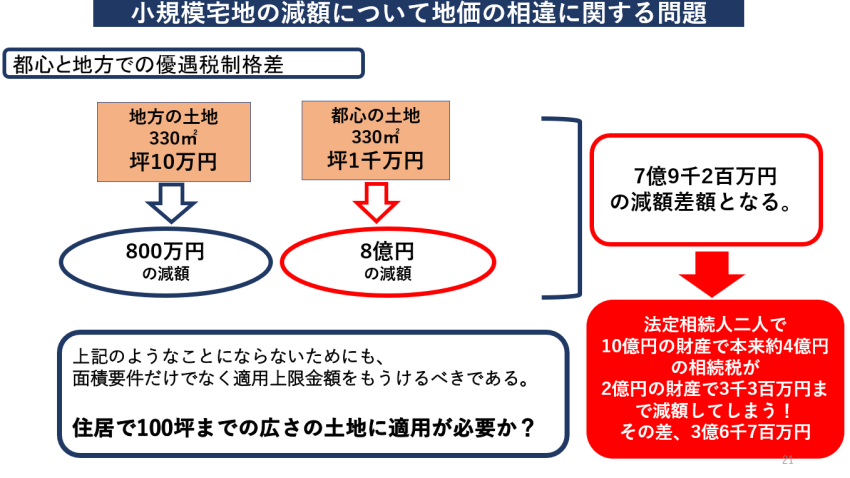

| 『小規模宅地の減額は都心と地方で7億の相違???』 | ||||||||||||||||

|

||||||||||||||||

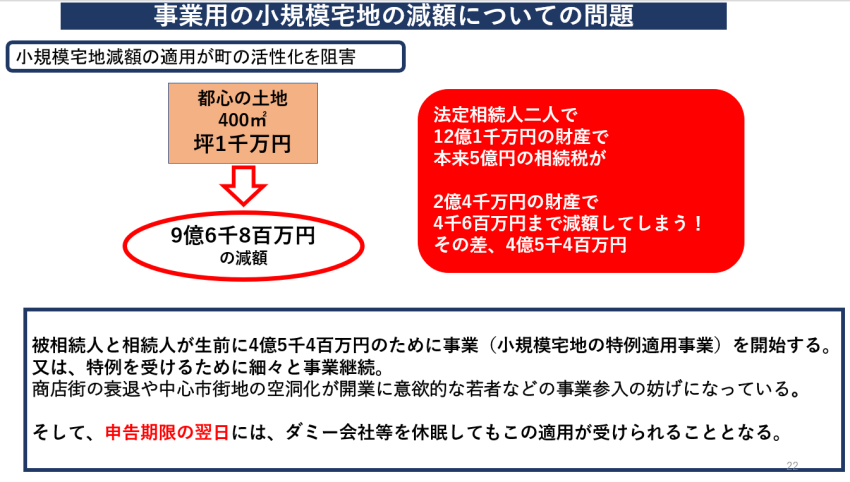

| 『事業用の小規模宅地の減額は新しい事業の妨げに!』 | ||||||||||||||||

|

||||||||||||||||

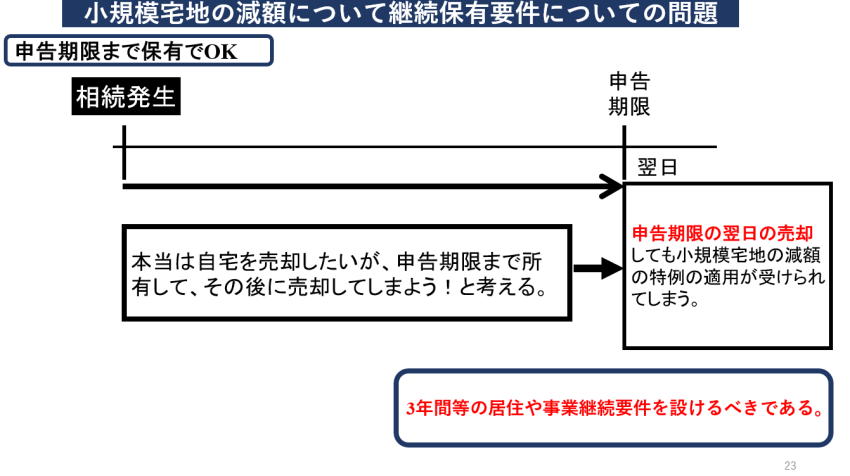

| 『小規模宅地の減額はたった10ヶ月の維持でOK?』 | ||||||||||||||||

|

||||||||||||||||

| 『贈与税は相続税の補完税でなく富裕層のためのもの?』 | ||||||||||||||||

|

||||||||||||||||

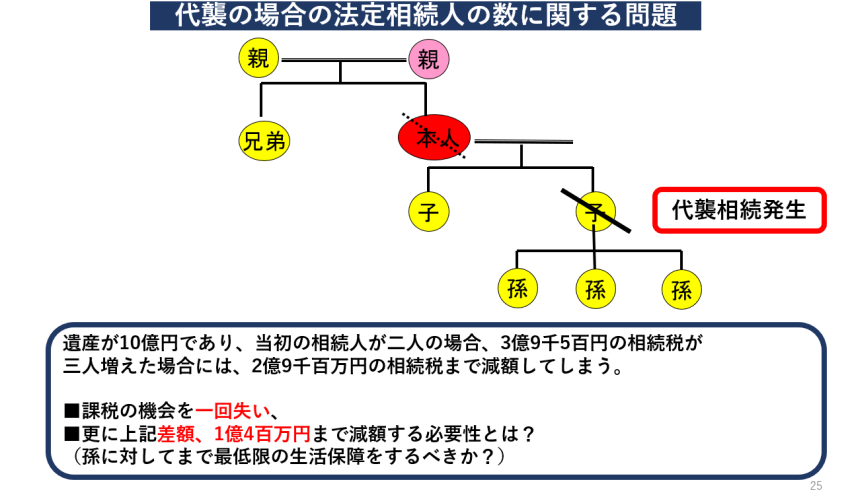

| 『代襲相続でなぜ、相続人を増やす?』 | ||||||||||||||||

|

||||||||||||||||

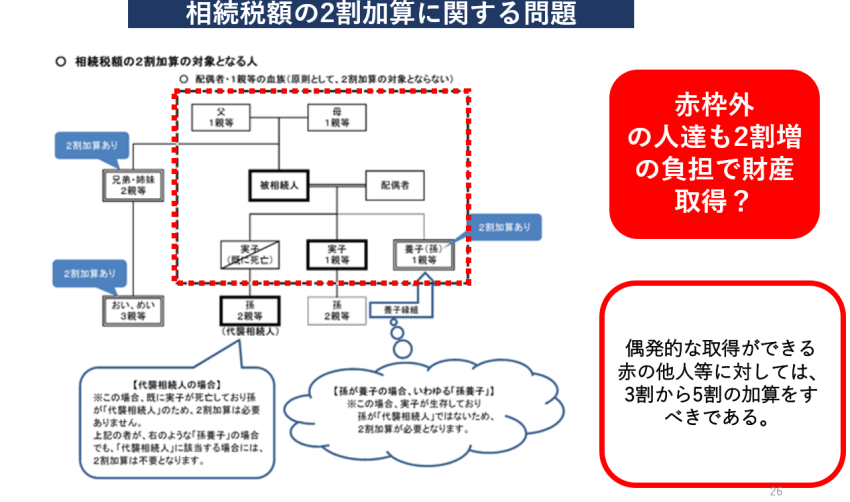

| 『相続税の2割加算は、偶発性の高さで変動させろ!』 | ||||||||||||||||

|

||||||||||||||||

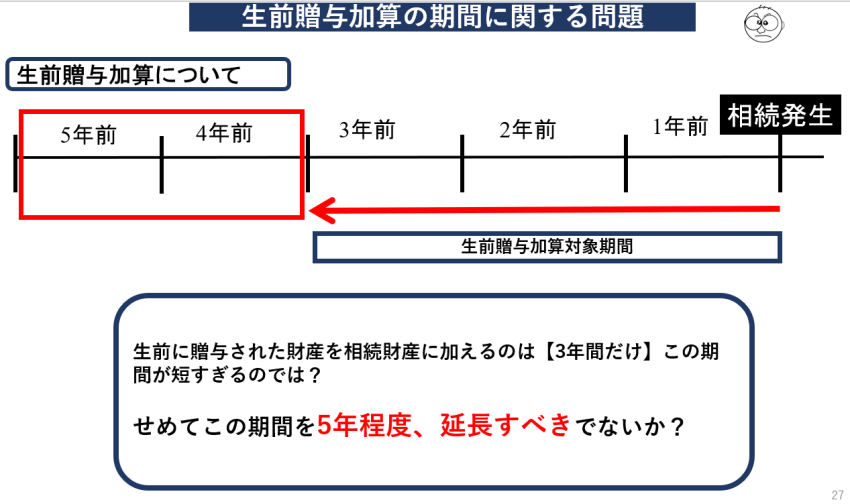

| 『生存贈与加算はたったの3年?』 | ||||||||||||||||

|

||||||||||||||||

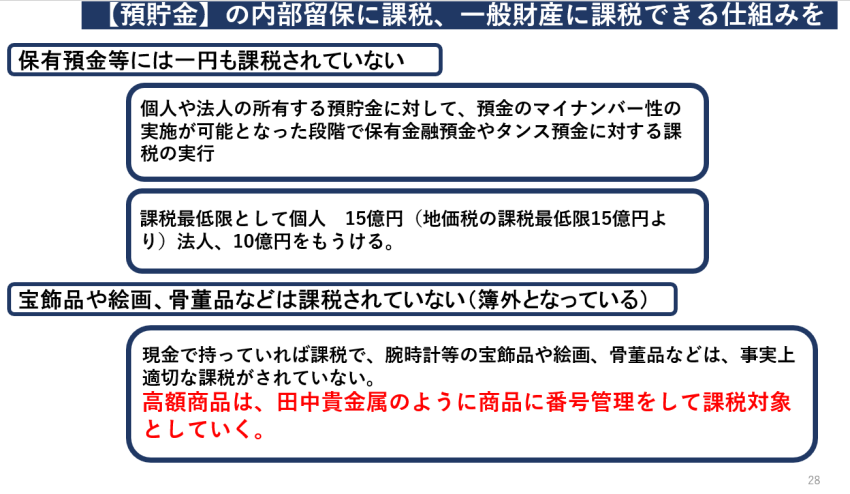

| 『資産に課税で預金は非課税?』 | ||||||||||||||||

|

||||||||||||||||

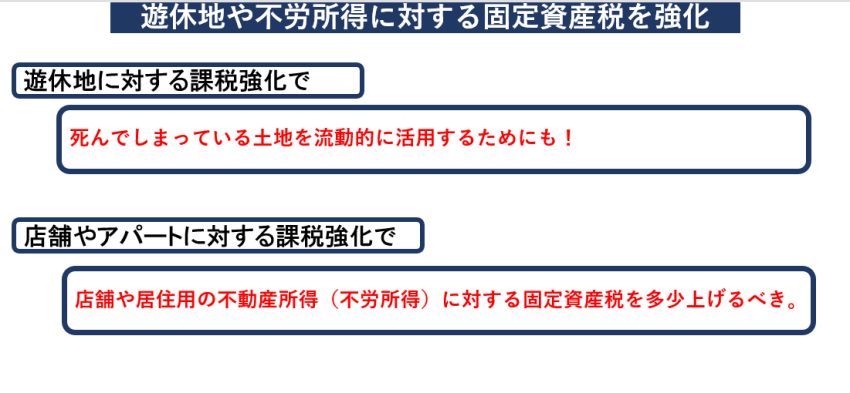

| 『遊休地や不労所得に対して固定資産税の強化は?』 | ||||||||||||||||

|

||||||||||||||||

| 『不公平税制を正す!』 所得再分配を機能しろ! 黒川豊 |

||||||||||||||||

|

||||||||||||||||

|

||||||||||||||||