|

|

千葉で元気な黒川会計2019年最新情報は

(どこの事務所よりも更新が多い!)

2019年12月24日現在 |

|

|

|

|

「納税証明書とは?」

2019年12月24日現在 |

『納税証明書とは』

=↓==========================================

納税証明書とは、確定申告書等を提出した場合の納税額や所得金額又は未納の税額がないことを証明書する書類です。

様々な機関からの提示要求があると思いますが、まずは【金融機関に融資】の申込をすると、100%発行を要求されます。それは、国からの指導に基づき税の納税が完了をしていない会社には、融資するな!というものでしょう。

もちろん、税金すら納められない会社には融資しても、金融機関としても毎月々のお金返済をしてもらえないだろう!と判断されるのでしょうが::: |

|

「個人事業主の皆様、納税の準備をお願い致します!」

2019年12月23日現在 |

個人事業主の皆様、明日から11月です。

そして、あわただしい師走となり、何かと多用が多くなってくる時期です。

ですから、その前に税金の備えを忘れずに!急に慌てて納税の準備はなかなかできませんから!

|

「千葉税経新人会の会員数が過去最高となりました!」

2019年12月18日現在 |

千葉税経新人会は、全部で121名の税理士、弁護士、労務士、司法書士ネットワーク集団です。

税法に限らず、法務、労務なども他士業の先生を通じて業務を実施できる素晴らしい団体です。

私が会長を仰せつかってから2年目になりますが、過去最高の会員数となりました。

今後もこの会を通じて納税者のため、自分のために勉強、研究をさせていただきます。

|

「いよいよ今年も後わずか!ふるさと納税を実施しましょう!」

2019年12月17日現在 |

いよいよ今年も後わずか!ふるさと納税を実施しましょう!

今年は多くの自然災害に見舞われました、そこで千葉の館山や

市原、鴨川などにふるさと納税をする人も多いようです。

|

「12/31までに贈与を実行しましょう!」

2019年12月16日現在 |

贈与は、一言で「誰かが誰かに”財産をあげる”」ということ

ですが、一般的には親が子供に生前に贈与しておき、将来の相

続税の課税の逃れるや、家族間紛争の防止、また子供が株式

なども取得することで経営に対する意識の向上など様々です。

注意点としては、この贈与は長~い時間をかければかけるほ

ど効果が出てきますので、お気軽にご相談下さい。

|

「ユニークな黒川税理士事務所の年賀状!」

2019年12月12日現在 |

毎年ユニークな年賀状を作成しています!

テーマはお客様に元気になってもらうということです!

さて、2020年の年賀状はどうなるでしょうね?

|

「素晴らしい講演会に参加させていただきました!」

2019年12月11日現在 |

昨日も、千葉税経新人会で「国税通則法、法人税法などの法律の読み方、解釈の仕方」という内容で

国税OBの大先生に講演をしていただきました。

本当に勉強になることばかり、条文に「取引」が入っているだけで読み取り方もことなり、「各事業年度」の

各にも重要な意味をもっている。素晴らしい時間でした。

|

「2020年度の講演会活動について!」

2019年12月10日現在 |

例年ですと、年間で5回前後講演会を実施しておりましたが、ここのところ少しお休みをしておりました。

2020年からは、多少の余裕も出てきましたので、自分の勉強のためと社会貢献の意味も含めてある程度

の活動をお引き受けしようと考えております。なお、2020年1月、2月のの予定は下記のとおりです。

2020年1月21日(火曜日) 浦和コミュニティセンター

公益財団法人さいたま市文化振興事業団

|

不公平税制を正す!(資産税の部) |

| 2020年2月6日(木曜日) 千葉県保険医協会 |

医師の確定申告について |

|

「顧問先様向け「労働問題」講演会実施!」

2019年12月9日現在 |

いつも大変お世話になっております曽我労務士事務所の曽我先生をお招きして「労働問題」の講演会を実施させていただきました。

経営者の方々も真剣な表情で90分のお勉強のお時間です。

事務所等に顧問先様をお呼びして講演会を実施することは、10年以上ぶりでした。

とにかく、旬な話題をご提供させていただきます。 |

|

「社長様、今年一年間を振り返っていかがでしたか?」

2019年12月5日現在 |

社長様、今年一年間を振り返ってみていかがでしたか?

当初立てた計画通りにことが進みましたか?

新規の取引先は?

会社スタッフの状況は?

そして、資金繰りはいかがでしょうか?

|

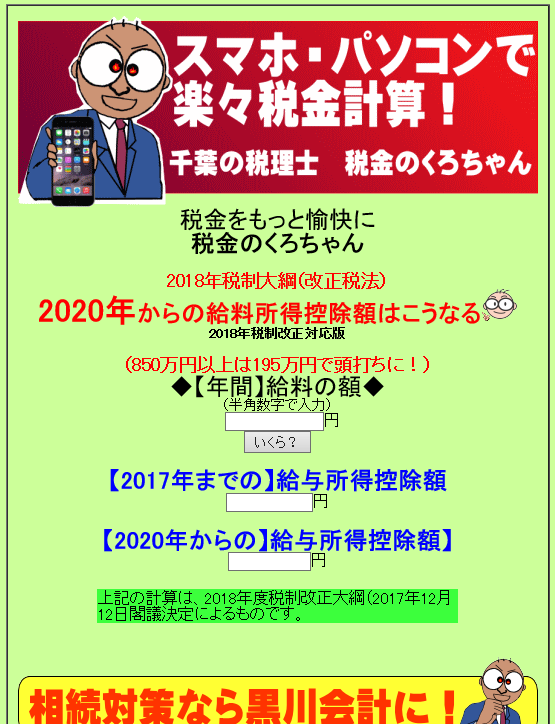

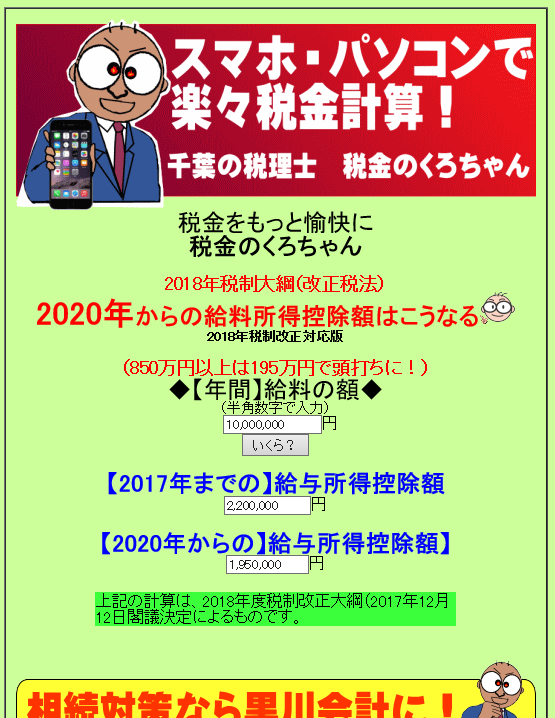

「2020年からの給与所得控除はこうなる!税金自動計算」

2019年12月4日現在 |

税金の自動計算なら、税金のくろちゃんにお任せください!

ということで、2020年からの給与所得控除額にどのくらいの変化が生じるか?お試しください。

税金のくろちゃん 2020年からの給与所得控除額はこうなる!

|

「2019.12.4黒川会計主催 顧問先様向けの講演会のご案内!」

2019年12月3日現在 |

━━━━━━━━━━━━━━━━━━━━━━━━━━

社会保険労務士の曽我先生より黒川会計の顧問先様向け

特別講演会の実施を予定しております。

━━━━━━━━━━━━━━━━━━━━━━━━━━

-------------------------------------------------------

内容 《経営者が知っておくべきが労働問題について》

-------------------------------------------------------

日時 2019年12月4日(水曜日)

時間 夕方5:00~1時間弱

(その後、曽我先生への質疑応答を予定しております。)

場所 黒川税理士事務所

費用 【顧問先様は無料】

注意 参加者のお客様は先着20名で既に募集は終了しております。

|

|

「社長様、絶対にしてはいけないホームページリース契約!」

2019年12月2日現在 |

========================================================

◇【黒川会計】 『絶対にしてはいけないホームページリース契約』◇

========================================================

いつも大変お世話になっております。Support黒川会計です。

先日もお客様が業者とホームページでの制作でリース契約を結んでしまいました。

月々2万円でも5年リースともなればその総額はなんと【5年間で120万円!】もちろん、内容のいいものになればいいのですが、私が拝

見させていただいた分には、私でも1日いらずに作成ができてしまう程度の内容でした。

今回は、絶対にホームページ制作でリース契約をしちゃダメという内容のメルマガをご紹介させていただきます。

┌───────────

│●絶対にホームページ制作などでリース契約をしちゃダメです!

└──────────────────────

なぜに、そんなにホームページ制作でリース契約をしちゃいけないのか?

━━━━━━━━━━━━━━━━━━━━━━━━━━

リース契約を一旦結ぶと、契約期間中の中途解約が出来ないのです。ですから、どんな仕上がり程度でもその全額を一括で業者に支払ったと同じこととなります。

━━━━━━━━━━━━━━━━━━━━━━━━━━

例えば、その仕上がりが悪い、思うように更新をしてくれない!そんなことが原因で途中でトラブルになると、

■依頼者⇒「解約をしたい」

■リース者⇒「どうぞ、ご自由に!でも中途解約の場合でも全額をお支払いいただくこととなっておりますので」という感じになります。

ホームページ制作をお願いをするのであれば、リース契約ではなく、一般の契約でお願い致します。

そうすれば、途中でいやだ、ダメだと思えば中途解約も可能となりますし、業者側も、一生懸命やらないと解約となってしまう!

というそれぞれにとっていいものになるからです。

┌───────────

│● そもそもなぜ、リースに反対なのか?

└──────────────────────

契約期間中の中途解約が出来ない

リースの性格は物の賃借ですが、金銭の賃借と性格が似ていて、リース会社はリース期間中に全額の資産の価格の回収が出来るようになっていますから、普通はリース

期間中の解約は禁止されており、やむを得ず中途解約をする場合には多額の解約金を支払うこととなってしまいますので、ご注意をお願い致します。

うちの事務所のお客様には「リース取引」はお勧めしておりません。

それは、購入するという感覚とリースという感覚はまったく異なります。

リースの場合ですと一度に金銭が会社から出ていきません。

一見すると資金繰りの関係上いい感じがしますが、実は借りる側は、無駄な支出をしかねないですし、貸し側はこのときとばかりにいろいろな形で対価をリース料に上乗せし

てきます。それは、リース会社という存在ですが、ここの社員さんたちの給料をはじめボーナス、会社のビルの家賃などなどいろいろな諸経費がリース料に上乗せされますか

ら、買取よりもずっと高くなることは当たり前です。

よく、購入するより安くなる!という場合がありますが、それはリース物件が型落ちしているシリーズであったり、メンテナンスなどの保守料が高かったりで何かあると思っ

てください。

デフレ時の不況下では、手の届く範囲の金額であれば、借りるよりもキャッシュでお願い致します。

┌───────────

│●最後に:::

└──────────────────────

本当にホームページ製作費は高いと思います。私も顧問先のお客様には累計で【100サイト】以上を無料で制作してきました。

その趣旨は、なんかしらの形で応援をしてあげたい!そして、たいていホームページ制作のリース総額は120万円から180万円と高額です。ですから、そんな無駄を排除

していただきたいという考えからです。

私が無料で制作をしたホームページ作成例(まだ、制作途中のものばかりですが:::)

=↓==========================================

http://www.k0001.com/news/n4.htm

━━━━━━━━━━━━━━━━━━━━━━━━━━

『絶対にしてはいけないリース契約』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「社長様、売上の変動と固定費の負担の関係をご理解下さい!」

2019年11月29日現在 |

このような時代には、給与手当、地代家賃、光熱費、リース料その他の固定費

(売上変動に無関係に乗じる費用のこと)をいかに変動費化(売上の変動に伴い増減する費用)

するかが【Check Point】となります。

|

「顧問先様向け毎月お送りしている「税務案内」のご紹介!」

2019年11月27日現在 |

=====================================================

◇【黒川会計】 『 【12】月分の税務』◇

=====================================================

いつも大変お世話になっております。黒川会計Supportです。

◇いよいよ来月は師走となり、会計事務所でも今後は年末

調整業務から来年の1月末までの法定調書作成、償却資

産税申告書作成などバタバタする期間となりますが、どうぞ

資料の収集にご協力をお願いいたします。

それでは、簡単ではありますが 【12】月分の税金のご案内と

させていただきます。

━━━━━━━━━━━━━━━━━━━━━━━━━━

■□―――――【個人】経営者の方へ―――――□■

━━━━━━━━━━━━━━━━━━━━━━━━━━

★個人事業主の方は12月が最終の月となりますので、

下記の注意点がないかどうか、再度ご確認をお願い致します。

なお、個人事業主の方々には別途 メールで詳細をご報告さ

せていたきますので、そちらもご参考にして下さい。

=↓==========================================

●一年間の売上や仕入・外注費の整理をお願い致します。

●一年間の『領収書』の整理をお願い致します。

経費の『領収書』をお願い致します。(スクラップBOOK等)

尚、カードをご利用になっている場合には、カード会社発行

の利用明細書もお願い致します。

●従業員さん関連の給与台帳の整理をお願い致します。

●『高い買い物(固定資産)』はしてませんか?

この一年間に購入した 【10万円以上】の資産について

もしも、ございましたら請求書などを持ってきてください。

●在庫があるような場合には12月末日での在庫の把握を

お願い致します。

●もしも利益が出ているような場合には黒川会計からの

節税対策メールをご参考にして下さい。なお、支出が年内

でも商品の到着が来年になってしまうような場合には今期

の経費にはなりませんのでご注意を!また高額な資産(30

万円以上)の場合には12月に購入をしても1か月分しか経費

にならないので、まったく効果がありませんのでご注意を!

●その他、ご質問点や問題点がございましたらお気軽にご相

談下さい。

◇給与所得の年末調整、◇固定資産税(都市計画税)の第3期

分の納付ですが、個人と法人の共通項目でご紹介をさせてい

ただきますので、下記をご参考にお願い致します。

━━━━━━━━━━━━━━━━━━━━━━━━━━

■□―――――【法人】経営者の方へ―――――□■

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│◇ 10月 決算法人の【確定】申告

└──────────────────────

【重要度】⇒★★★★★

法人税・消費税・地方消費税・法人事業税・法人住民税の

一年間の締めくくりです。(一年間、お疲れ様でした!)

============================================

支払う日※・・・ 1月6日 月曜日

============================================

尚、下記でも簡単な法人税の計算が可能ですので、

お確かめ下さい。

http://www.gamusyara.com/index2.php

※申告と納付(しんこくとのうふ)期日は

-------------------↓----------------------

会社の決算期末 →→→ 1月6日 月曜日

----------------|--------------------------------

【2ヵ月後】

に全ての税金の申告・納税を

することとなります。

よって、 11月 決算法人のお客様は、そろそろ決算

準備が必要となってまいりますので、売上・仕入の

未回収・未払の整理や商品の棚卸、通帳残高の記帳

などのご用意もお願い致します。

┌───────────

│◇ 【4】月 決算法人の【中間】申告※

└──────────────────────

【重要度】⇒★★★

予定申告(中間申告※)

=↓==========================================

法人税・消費税・地方消費税・法人事業税・法人

住民税※の半年間の前払分を支払います。

《法人税の場合》⇒

前年の法人税の額が【年額20万円以上】の場合の

法人が対象となります。

《消費税の場合》⇒

前年の消費税等の額が【年額60万円以上】の場合の

法人が対象となります。

============================================

支払う日・・・ 1月6日 月曜日

============================================

尚、下記でも簡単な中間納付税額の計算が可能ですので、

お確かめ下さい。

http://www.gamusyara.com/kan2.php

※中間申告(ちゅうかんしんこく)とは

-------------------↓----------------------

中間申告とは、前年度の税金の半分を今期に支払う

ことをいいます。(現在の年度の中途で、前年度の

税金×2分の1)

これは、結論から申しまして、国の財政収入の確保

のために実施されております。しかし、滞納すると

きちんと延滞税(会社の経費とならない。) が課税

(2ヶ月以内 7.3% 2ヶ月超 14.6%)されてしまいます。

≪前期≫ ≪今期≫

-------------------------│-----------×--------------│

↓

前期の税金 前期の税金の半分を前払いで納付

┌───────────

│◇ 1.4.7月 決算法人等の消費税の年間4回の【中間】申告※

└──────────────────────

【重要度】⇒★★★

《消費税のみとなります。》⇒

前年の消費税等の額が【年額400万円以上】の場合の

法人が対象となります。

============================================

支払う日・・・ 1月6日 月曜日

============================================

━━━━━━━━━━━━━━━━━━━━━━━━━━

■□―――――【個人】【法人】共通事項―――――□■

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│◇給与所得の年末調整

└──────────────────────

12月最後の給料を支払う際に、従業員さんに対して今年

一年間で会社が預った税金の精算をします。多く預りす

ぎて、返すことを【還付】その逆は【徴収】という言葉

を使ったりします。

年末調整について、最大のPOINTは、早期のうちに従業員

さんから資料をお預かりすることにつきます。ですから

今日、明日にでも保険の証明書は!国民健康保険の支払

額は!年金の支払額は!家族構成に変化がない?などや、

「扶養控除等の異動申告書」に必要事項を記載してもら

ってください。

また、新入社員さんのマイナンバーですが極力全員分を揃

える覚悟で挑んでください。どうぞご協力をお願い致します。

┌───────────

│◇固定資産税(都市計画税)の第3期分の納付

└──────────────────────

納期限・・・12月中の市町村の条例で定める日となります。

┌───────────

│◇【所得税】について毎月源泉納付をされているお客様へ

│ ( 【11】月分 の源泉所得税の納付のお知らせ)

└──────────────────────

毎月納付をしているお客様につきましては、通常ど

おり支払月の翌月10日の支払いをなります。しかし

、ほとんどのお客様が納期の特例※(年二回納付)

を選択しておりますので、ご安心下さい。

≪一般の源泉納付の時期≫

============================================

支払う日・・・ 12月10日 火曜日

============================================

※納期の特例(のうきのとくれい)とは

-------------------↓----------------------

なお、納期の特例※申請をしている場合には、次回は

1月20日 に、まとめで6ヶ月分の支払いをす

ることとなりますので、上記は無関係となります。

≪納期の特例の源泉納付の時期≫

============================================

支払う日・・・ 1月20日

============================================

1月20日

|----------------------------|---------×----

7月~12月

分の源泉税を預かり ⇒ 半年分の支払

尚、下記でも簡単に毎月の給与の源泉税額の計算が可能ですので、

お確かめ下さい。

http://www.gamusyara.com/gensen25.php

┌───────────

│◇【住民税】について年二回納付をされているお客様へ

└──────────────────────

12/10

|-------------------------|-------×----

6月から11月分の

住民税を預かり ⇒ 半年分の支払

6/10

|-------------------------|-------×----

12月から5月分の

住民税を預かり ⇒ 半年分の支払

『 【12】月分 の税金』のご案内でした。

黒川会計Support

尚、上記に関するご質問等がございましたらお気軽にお問合せ下さい。

運営:株式会社サムライグループ

確認:黒 川 会 計

|

|

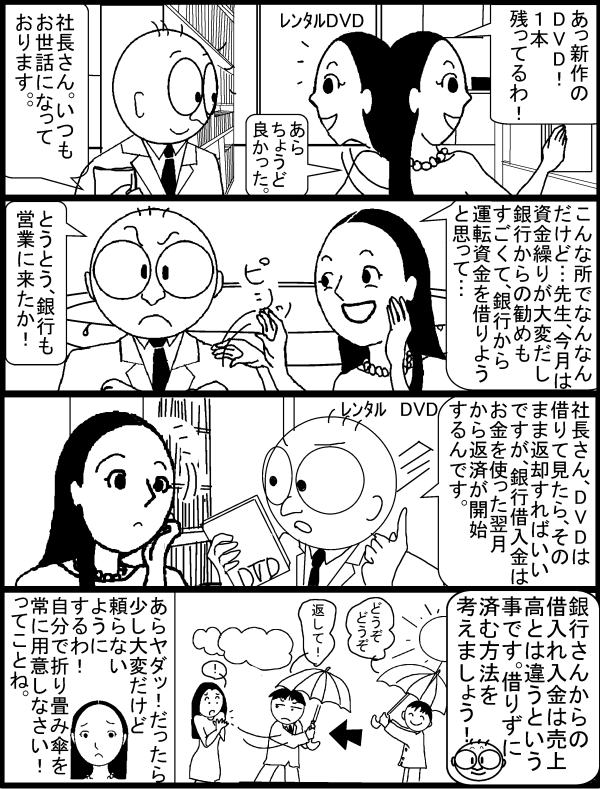

「社長様、年度末にかけて自社の借入金を見直しましょう!」

2019年11月26日現在 |

社長様、年度の節目でもある年度末に自社の借入金の見直しをしませんか?

もちろん、個人であれば住宅ローンの金利や返済回数等を繰上返済の実施等

で見直すべきたと思います。

会社経営は、いい現状が見未来永劫継続するわけではありませんので、悪く

なったという状況でも会社経緯が維持できる環境づくりを社長様がしなくては

なりません。

|

「社長様、今の時代の人の採用方法について!」

2019年11月24日現在 |

社長様、人の採用ほど難しいものはないのでは?

知識も大切ですが、知識よりも大切なものは、○○!

だけど、○○よりも大切なものは△△!ですよね。

|

「来月は師走、社長様 売掛金の回収は大丈夫でしょうか?」

2019年11月22日現在 |

来月は師走、社長様 売掛金の回収は大丈夫でしょうか?

年度の節目ですから、未回収の売掛金等の回収に全力を!

|

「来月は師走、社長様年度末の在庫管理の時期です!」

2019年11月21日現在 |

〘在庫はお金(お札)〙

=↓==========================================

お札が床に落ちていると、誰もが拾うと思います。これは当り前ですが、それはお金だからです。

では、そのお金が仕入をして商品に形を変えたらどうでしょうか?横に倒れていたり、箱からやぶれかけている商品(お金)に手を貸す(拾う)ことをしているでしょうか? |

-

|

「いよいよ来月は師走!ふるさと納税を実施しましょう!」

2019年11月20日現在 |

いよいよ来月は師走!ふるさと納税を実施しましょう!

今年は多くの自然災害に見舞われました、そこで千葉の館山や

市原、鴨川などにふるさと納税をする人も多いようです。

|

「消費税が10%になってから2ヶ月近く経過!大丈夫でしょうか?」

2019年11月19日現在 |

|

「そろそろ年末調整関連の資料を従業員さんから収集する時期です!」

2019年11月18日現在 |

|

「黒川会計顧問先様・2019年度特別講演会のお知らせ!」

2019年11月14日現在 |

-------------------------------------------------------------

内容 働き方改革と中小企業経営者の社長に知っておいてもらいたいこと

-------------------------------------------------------------

日時 2019年12月4日(水曜日)

時間 夕方5:00~1時間弱

(その後、曽我先生への質疑応答を予定しております。)

講師 特定社会保険労務士 曽我浩先生

場所 黒川税理士事務所内

費用 【顧問先様は無料】

詳細 講演の曽我浩先生の経営理念は「知らないばかりに損をする人・企業をなくす」「知は力・無知は無力」

千葉大卒業後、スタッフ15名の千葉でも大規模労務士事務所を運営されている経営者としても素晴らしい先生です。私自身、20年近くご指導を受けている素晴らしい先生でもあります。

申込 黒川税理士事務所から顧問先様へのメルマガをお読みください。定員になり次第、締め切りとさせていただきます。

なお、一般の方のご参加は出来ませんので、ご了承ください。

主催 株式会社サムライグループ

注意 メルマガ送信後一日で定員の約20名に達しましたので、参加者の募集は打ち切りとさせていただきます。

取り急ぎ、メールにてご連絡をさせていただきます。

Support黒川会計

|

|

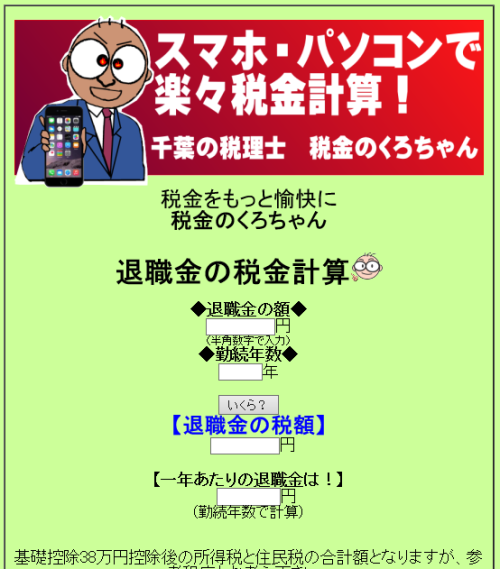

「社長さん、将来会社からもらう退職金の備えを!」

2019年11月13日現在 |

社長さんが、将来会社からもらう退職金ですが、税制上山林所得と同様に長年の成果の清算(山林所得の場合には育成)に基づくものですから税の優遇措置が設けられております。 逆に言えば、退職金をもらわないと税制上のメリットを受けられませんから損をするということになります。

■退職金が税制上優遇されるその一つとして「退職所得控除額」

勤続年数と退職所得控除額について

---------------------------------------------

20年以下 40万円×勤続年数

20年超 800万円+70万円×(勤続年数-20年)

注1:勤続年数に1年未満の端数があるときは、たとえ1日でも1年として計算します。

注2:上記の算式によって計算した金額が80万円未満の場合は、退職所得控除額は80万円になります。

注3:障害者となったことに直接基因して退職した場合は、上記により計算した金額に、100万円を加算した金額が退職所得控除額です。

■退職金が税制上優遇されるその二つ目として「二分の一課税」

退職金の額から退職所得控除額を差し引いた額に1/2を掛けて課税退職所得金額を算出し、これに所得税の税率を掛けて、控除額を差し引いた残りの金額が所得税額(基準所得税額)となります。

■退職金が税制上優遇されるその三つ目として「分離課税」

他にどんな所得があったとしても総合課税とならずに、分離で税率が実効されるということです。

|

|

「年度末までに贈与を実行しましょう!」

2019年11月12日現在 |

贈与は、一言で「誰かが誰かに”財産をあげる”」ということ

ですが、一般的には親が子供に生前に贈与しておき、将来の相

続税の課税の逃れるや、家族間紛争の防止、また子供が株式

なども取得することで経営に対する意識の向上など様々です。

注意点としては、この贈与は長~い時間をかければかけるほ

ど効果が出てきますので、お気軽にご相談下さい。

|

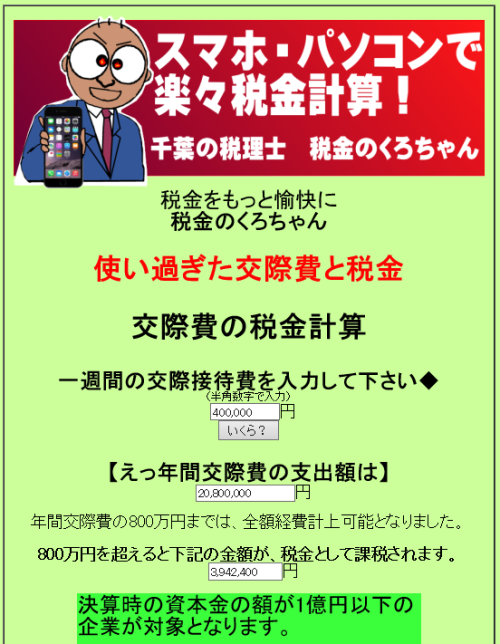

「社長様、交際費の使い過ぎにご注意ください!」

2019年11月11日現在

|

2019年度の税制改正で大企業向けの交際費の一部損金計上が廃止される方向のようです。

しかし、中小企業の交際費の一部経費は継続して適用される見込みです。

でも、経費になるなら不必要な交際費でも利用する?勿体ないです。

利益を出してその分を社内に内部留保した方がいいですよね。オリンピック後の日本が不透明ですから:::

|

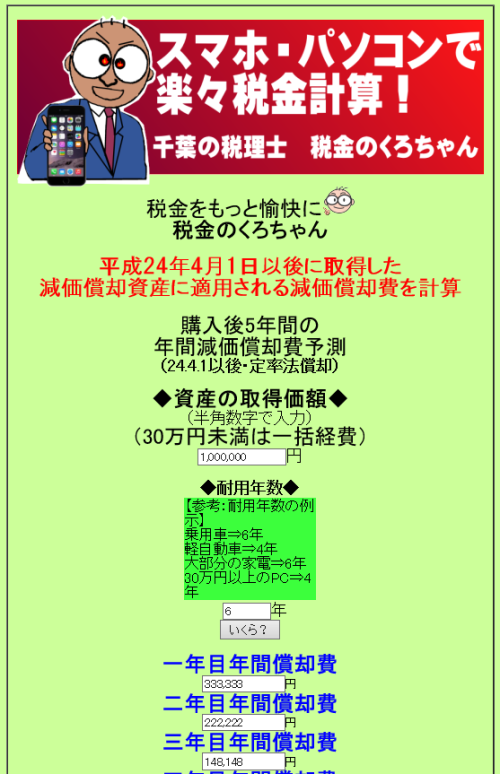

「社長様、資産を購入しても一括で経費にはなりません!」

2019年11月8日現在 |

社長様、資産を購入しても一括で経費にはなりません!ですから

事前に毎年いくらぐらい経費になるか(減価償却費)を試算をして

から購入の検討をしましょう!(下記は期首に購入した場合の試

算)となります。

|

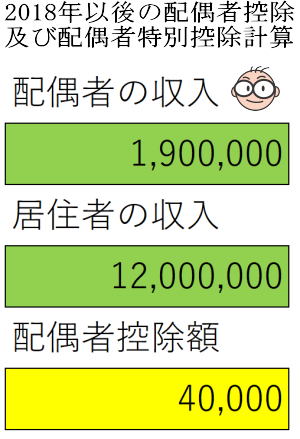

「2018年以降の複雑な配偶者控除と配偶者特別控除一発計算SYS」

2019年11月6日現在 |

2018年以降の複雑な配偶者控除と配偶者特別控除一発計算SYS

を作成しました。これだと、下記の2箇所に数字を入力すると即、控

除額の計算が出てきます。黒川税理士事務所では遊び感覚でこん

なシステムばかり作成しています。

それは、各監査担当者がこのようなシュミレーションシステムを

持ち歩いてもらっているで、その場で様々なシュミレーションが可能

となっています。

例えば、社員が追加で3人増えたら、月々の社会保険料額はいくら

増加するか?

現在の相続財産からある節税対策をすると5年や10年でどの程度の

相続税が減額するか?

小規模企業共済に加入して20年後に退職金をもらうと、加入していない

場合に比べてどの程度所得税が軽減されるか?

などなどなど:::その他多数です。

計算させたいことを自分自身で作成してしまうので、早くで訂正があっても

即対応可能ということです。

ですから、私の場合には税制改正があると、まずは計算させるための数式を

考えてしまうクセがあります。!(^^)!

|

「2019年の年末調整について!をご紹介!(^^)!」

2019年11月6日現在 |

年末調整の業務の第一歩は、資料収集です。ですから黒川税理士事務所では

早い段階から顧問先様に資料収集に必要なメルマガをお送りしております。

一人でも資料が揃わなければ、全体の計算が出来ないのも年末調整の特徴ですから。

2018年に引き継ぎ注意すべき内容は配偶者控除と配偶者特別控除ですね!

そして、資料の収集をするためのご案内には四コマ漫画も利用したりして:::

|

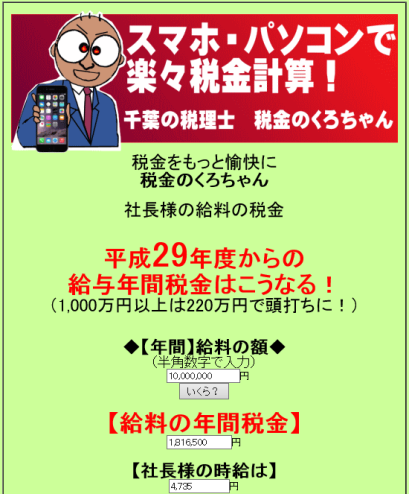

「2020年からの給与所得控除が改正されます。実感してみて下さい!」

2019年11月5日現在 |

最近の税制改正は、年度末に決定をして即実行すると国民感情を

害して選挙にも影響が出るために、先延ばしをして忘れた頃に重税

になる?感じですね。そういうことで2018年の税制改正項目が来年か

ら適用になるのが給与所得控除の改正です。

ぜひ、実感してみてください。

|

「個人事業主の皆様、納税の準備をお願い致します!」

2019年10月31日現在 |

個人事業主の皆様、明日から11月です。

そして、あわただしい師走となり、何かと多用が多くなってくる時期です。

ですから、その前に税金の備えを忘れずに!急に慌てて納税の準備はなかなかできませんから!

|

「税金のくろちゃんのサイト上でのPDFファイルの表示について?」

2019年10月29日現在 |

+++++++++++++++++++++++++++++++++

税金のくろちゃんのサイトでPDFファイルの表示がされない場合

【閲覧の際の注意点としまして】

+++++++++++++++++++++++++++++++++

ご利用の皆様、現在のパソコンが下記の

━━━━━━━━━━━━━━━━━

パソコンのOSが⇒【Windows10】”かつ”

ネット閲覧ソフトが⇒【Internet Explorer11】

━━━━━━━━━━━━━━━━━

の場合にPDF閲覧ソフト(Adobe Acrobat Reader)

を起動しますとエラーメッセージが表示されて

(523エラー)結果的にみることが出来なくなっております。

これは、OSのアップデート等から生じてしまって

いるものですから、私どもでは修正することはで

きません。

「Adobe Acrobat Reader DCでのトラブルについて」

http://www.pdf-notext.com/faq/faq_adobe_dc_notext.html

+++++++++++++++++++++++++++++++++

【上記の対応策について】

+++++++++++++++++++++++++++++++++

■パソコン検索ソフトをGoogle chromeを利用する。

■Internet Explorer11から12へ無料でアップデートする。

どうぞ、ご協力をお願い致します。

|

|

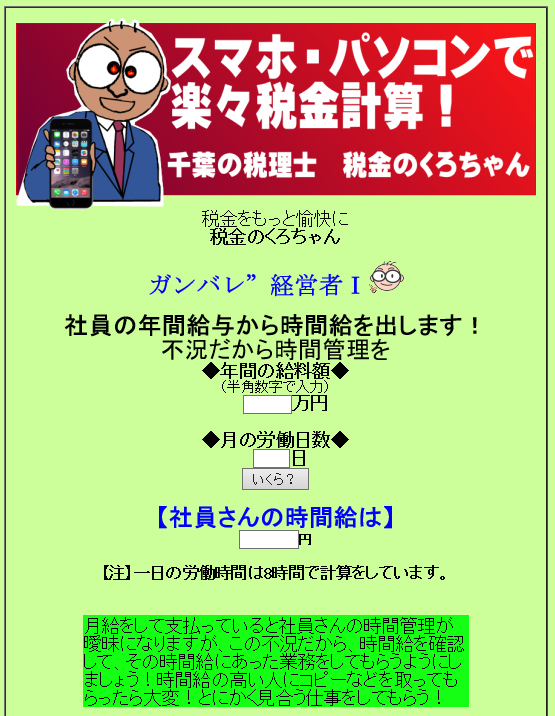

「社長さん、社員さんの時間給を把握していますか?」

2019年10月28日現在 |

社長さん、社員さんの時間給を把握していますか?

時間給の高い社員さんに発送作業等の誰にでもできる

仕事を任せていないでしょうか?時間給の高い社員さん

にはそれなりの業務をしていただきましょう!それも

働き方改革の一つです。

|

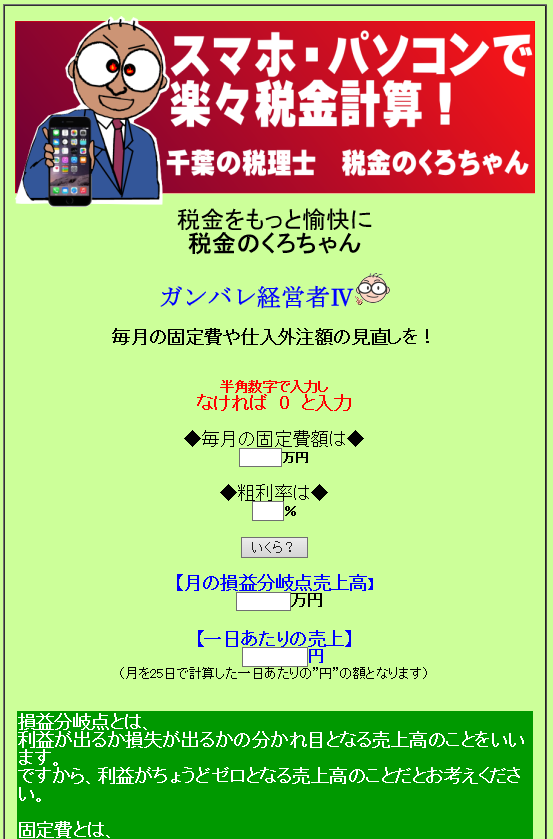

「毎月の固定費及び仕入外注費の見直しを!」

2019年10月25日現在 |

社長様、損益分岐点売上高をご存じでしょうか?

まさに、粗利益と毎月の固定費の関係で成り立っております。

ぜひ、一度数値を入力して必要な売上高を計算してみてください。

|

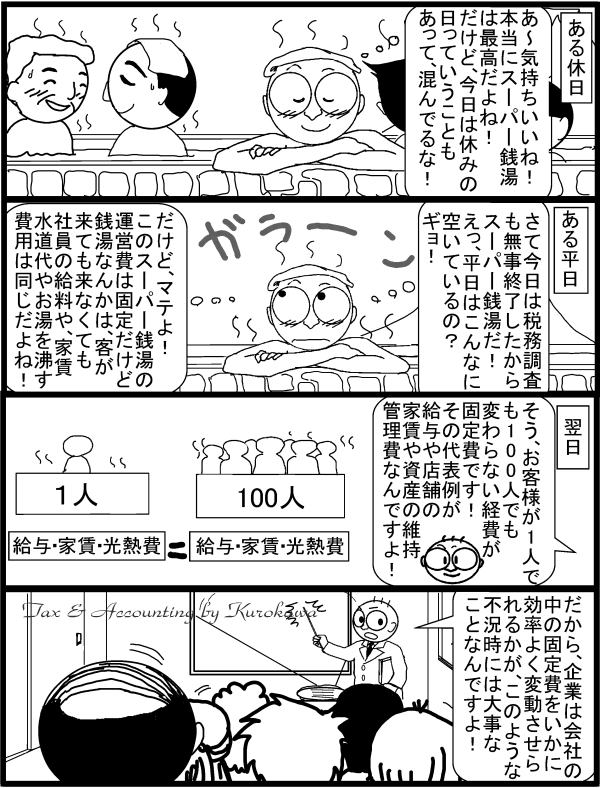

「経費の中の固定費削減の効果を実感してください!」

2019年10月21日現在 |

10年以上前からこんなものばかり作成をしてきております!

スーパー銭湯は、その日のお客様が一人でも1,000人でも

水を入れ、お風呂を沸かし、サウナの準備をして食堂の準備

など関連スタッフの給料は変わりません。これは固定費という

その日の売上に無関係な費用が多くかかる定型的な業種だか

らです。では皆様の会社でいう固定費は何でしょうか?

下記のタイトルに関係無く入れてみてください。

|

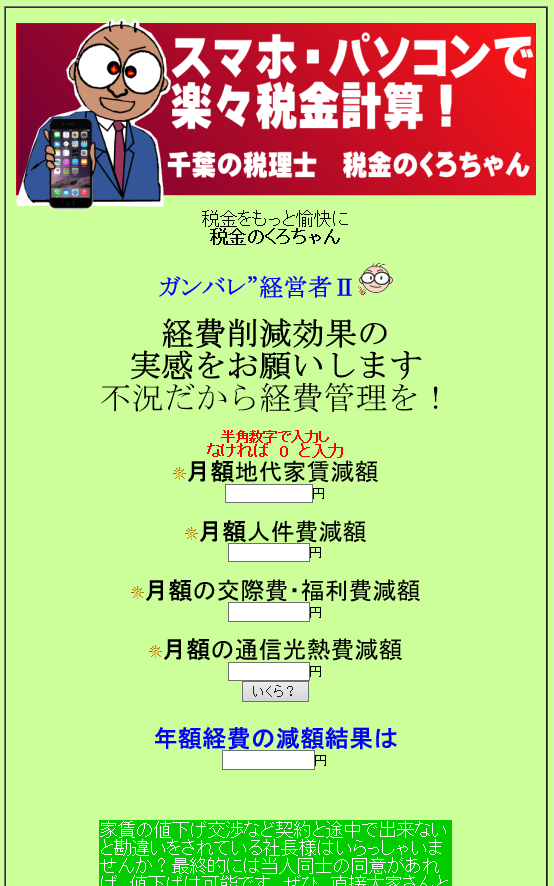

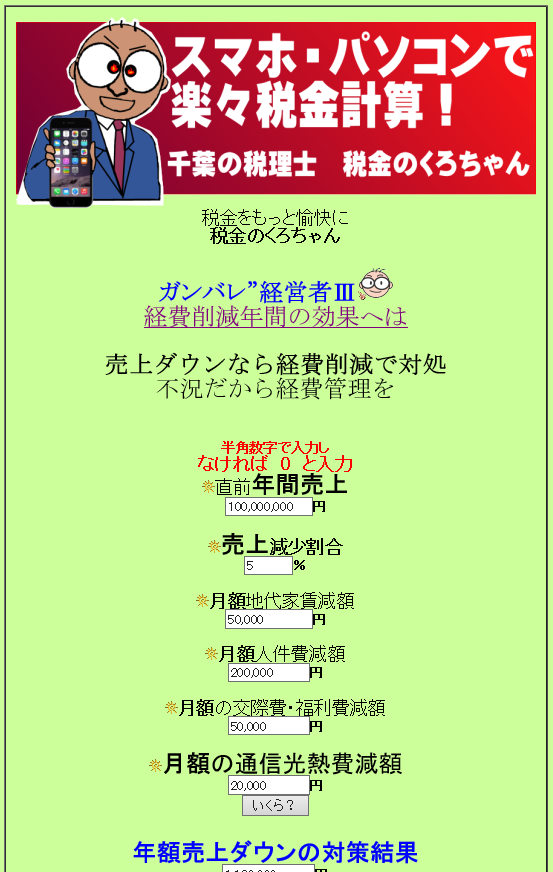

「売上ダウンなら経費削減で対処!不況だから経費管理を!」

2019年10月18日現在 |

一般的に会計事務所といわれるところは、基本的にメーカーから与えられた

ソフト等を利用して様々な取り組みをしています。もちろん私の会計事務所

でも市販の会計ソフトや給料ソフトをお客様にご提案してご利用してもらって

います。ただ、それ以外のシュミレーション関連についてはすべて手作りで

私が制作をしています。気がついた時に作成したい(計算させたい)ものを

作るだけです。それは、数字でお客様にご説明をする商売ですから、あや

ふやに説明することができないのです。

さて、2019年10月から消費税が10%となりましたが、経営者の皆様実際の

景気はいかがでしょうか?来年度の東京オリンピックが終わった後の日本

を心配しております。

よって今から経費の見直しのご検討をお願い致します。いい時期はそんな

に長く続きませんから。「三日見ぬ間に桜かな」「槿花一日の栄」

|

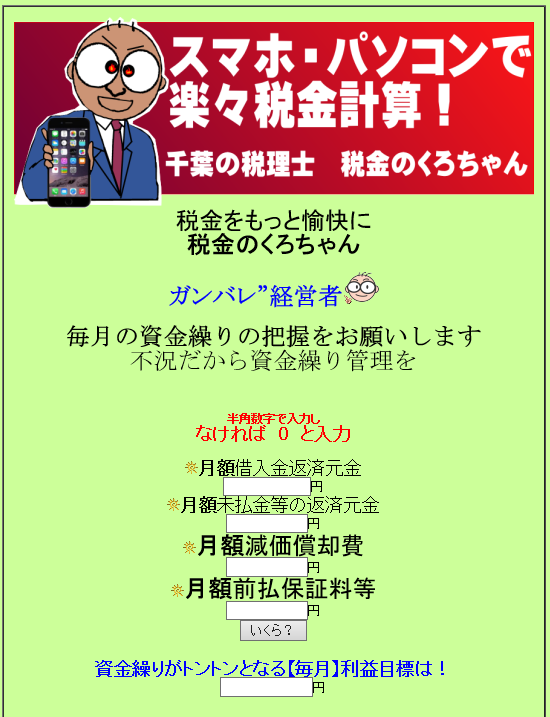

「年末に向けて会社の資金繰り計画をお願い致します!」

2019年10月17日現在 |

今から10年以上前に作成をした資金繰りと毎月の利益捻出額

との関係を計算する単純なシステムです。でも単純だからこそ

逆に分かりやすいのではないでしょうか?そもそも私たちが提

供しているものは4つの入力が最高で、もしも10も20も入力する

ものだと、入力だけで嫌になっちゃいますよね。社長様キャッシ

ュを回すための月々の利益を把握してください。

|

「顧問先様からの質問があると他のお客様にメルマガで報告!」

2019年10月16日現在 |

黒川会計では、会計王や給料王に関する顧問先様からのご質問があると

「他のお客様を同様なことで困っているのでは?」ということで極力メルマガ

でご紹介をすることとしております。そんなことの繰り返しです。

|

「個人事業主の方はそろそろ今年の納税計画を立てましょう!」

2019年10月15日現在 |

いよいよ来月は11月!今年もあと僅かとなりました。

そこで、来年度の確定申告時期になって慌てないように

今年度の利益を予測して消費税以外の税金をストックす

るようにお願い致します。(消費税のストック計算はこちらから)

|

「そろそろ今年の贈与を実行しましょう!」

2019年10月10日現在 |

この時期のお客様にお送りしているメルマガの中から一部文章を抜粋させていただきました。

~~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~

┌───────────

│●贈与って、なに?

└──────────────────────

贈与とは、基本的に「あげる側」と「もらう側」のあげる契約

(又はもらう契約)をすることとなります。あげると言う意思と

もらうと言う意思とで成立します。口頭でも成立しますが、

やはりその後のトラブルを避けるためにも、贈与契約書を

作成しておきましょう。 そして、親の預金から子供の預金に

振り込むような場合には、親の通帳にえんぴつで「○へ贈与」

と書き残しておきましょう!(証拠になります。)

┌───────────

│●なんで、生きているうちの贈与がいいの?

└──────────────────────

① 贈与者の意思が、生前に贈与者のものとして反映

② 孫への贈与が世代の飛び越し対策になります

③ 相続税の納税資金確保対策となります

④ 資産の分散で将来の評価益となるものの排除

⑤ 贈与を使っての保険加入による保険制度の活用対策

⑥ 相続人以外に人に対する贈与で「2割加算」の防止対策にも有効

⑦ そして最後は”争”続対策です。生前に遺産を分割しておくことにより紛争を防止します。

~~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~

|

年末までに贈与しちゃおう!税金のくろちゃん自動計算システム

|

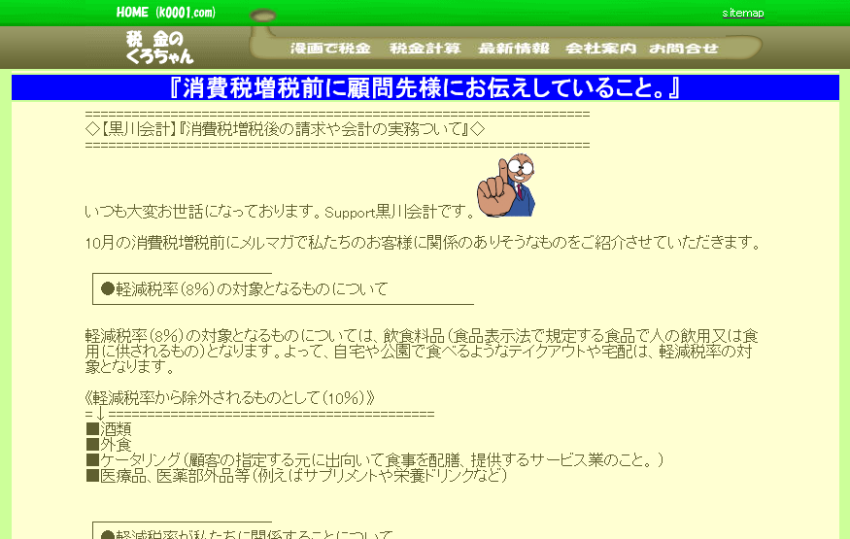

「消費税増税後の黒川会計独自の入力方法を顧問先様へ!」

2019年10月8日現在 |

◇【黒川会計】『消費税増税に伴う軽減税率仕訳の登録方法について』◇

いつも大変お世話になっております。Support黒川会計です。

2019年10月以降で消費税の増税に伴い飲食料金等の代金を「8%」

で入力をする必要が出てきますが、その際の仕訳の登録方法を

今回はご紹介させていただきます。

8%の仕訳をあらかじめ登録しておくことで入力作業時間を軽減

させていきましょう。

なお、操作が分かりづらい場合には、担当者から仕訳の登録作業

を実施致しますので、お気軽にお申し付けください。

|

|

「黒川会計の顧問先様へ消費税増税後にお伝えしていること!」

2019年10月4日現在 |

黒川会計では、今から20年近く前からオリジナルな会計王の入力方法を

顧問先様にしていただいております。その関係で消費税増税の際に毎回

作業をしていただく必要があるのですが、その内容も視覚的に分かりやすく

ご紹介をさせていただいております。

|

「今日から消費税が10%!納税資金も計画的にいきましょう!」

2019年10月1日現在 |

消費税が8%から10%になるということは

単純に今までの納税額×1.25ということになります。

経営者の皆様、今までよりも計画的な納税をしていきましょう!

|

「後4年後には消費税の免税事業者がいなくなる?」

2019年9月26日現在 |

+++++++++++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『後4年後には消費税の免税事業者がいなくなる?』◇

++++++++++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

いよいよ来月10月から消費税から消費税が10%となります。そこで今回はその先(4年後)に国が考えているインボイス制度について簡単にご紹介をさせていただきます。

---------------------------------------------

一言で言ってしまえば、インボイス制度がスタートすると消費税の免税事業者がいなくなる!ということになります。

---------------------------------------------

┌───────────

│●インボイス制度とはどんな制度か?

└────────────────────────

2023年10月からスタートしますインボイス制度(適格請求書等保存方式)とは、この適格請求書等を発行するには、消費税の課税事業者でないと発行することができないこととなります。

よって、消費税の免税事業者からの商品の仕入をしても消費税の経費にならないということになりますので、免税事業者は必然的に商取引から排除されることになります。

ですから、2023年までの4年間の間に免税事業者は廃業するか、この請求書等を発行するために課税事業者を選択して消費税を納めるか?を決定しなければなりません。

┌───────────

│●インボイス制度がスタートすると登録番号が必要になる?

└────────────────────────

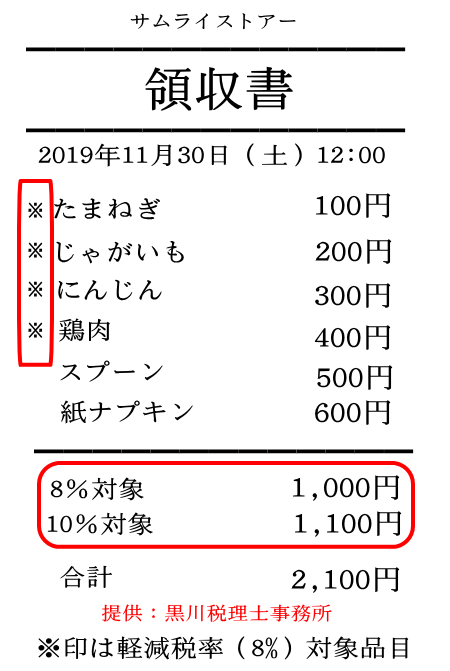

下記は、例えばスーパーで買い物した際にもらう領収書のイメージです。飲食店で店内での食事とお土産の両方を提供した場合に発行する領収書も下記のようになります。

こので【Check Point】となるのが登録番号です。この番号が課税事業者登録の証明となり、この記載があればこの買い物が消費税の経費計上することができることになります。

---------------------------------------------

領収書(請求書) |

続 き は

|

「顧問先様への必要な情報提供のため日々研究を」

2019年9月20日現在 |

私どもの事務所では、平成27年に「事業承継税制」をお客様に適用し、29年に「組織再編税制」をお客様に適用させていただきました。

今後も必要のあるお客様に有効な税制や法規を適用させていくために日々研究をさせていただきます。

そこで、今度は「信託」を利用して被相続人(例えば両親)の死後に相続人(子供)の毎年の誕生日に被相続人から花が届けられる(医療代、教育費)ことを実現することにより「財産や事業を次世代に残したいという親の気持ちと、それを承継する子供の気持ちをつむぐこと」を実現したいと考えております。

そのためにも、千葉で118名の税理士・弁護士・司法書士・社会保険労務士・中小企業診断士のネットワークで研究を重ねていきます。 千葉税経新人会 黒川 豊 |

|

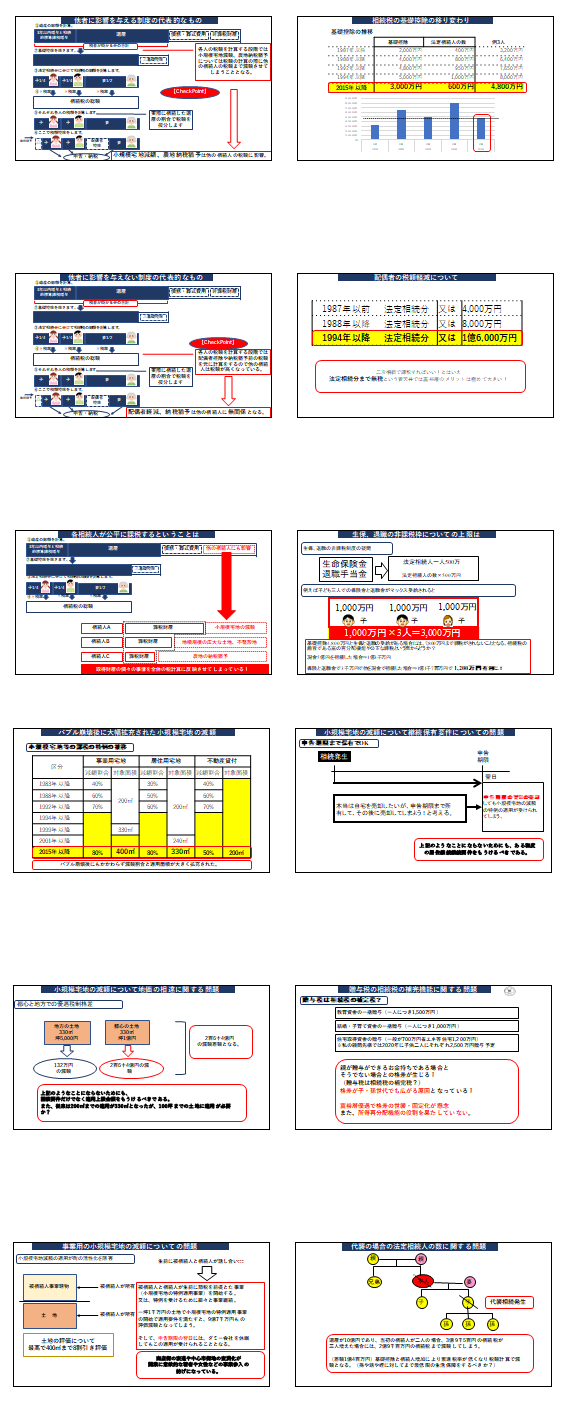

「同業者団体で発表した不公平税制【資産税の部】」

2019年9月19日現在 |

|

「消費税増税に伴う会計ソフトのバージョンアップについて?」

2019年9月18日現在 |

+++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『消費税増税と会計王について』◇

+++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

いよいよ来月10月から消費税が10%に増税されることとなります。そこで今回は黒川会計の顧問先様に対する会計王のソフトについてのご案内をさせていただきます。

┌───────────

│●10月以降の会計ソフトについて

└────────────────────────

会計王のバージョンアップが必要か?

=↓==========================================

とりあえず、現状の会計王を利用していこうと考えております。

9月中に現在ご利用の会計王を立ち上げていただきまして「ヘルプ」より「オンラインアップデート」をお願い致します。

そうしますと、消費税率の箇所で『10%が』表示されるようになりますので、食料品は8%等、その他は10%とレシートを見ながらのご入力をお願い致します。

10月以降には領収書やレシートには、区分された消費税を記載することとなっておりますので、今までは一行の入力で済んでいたものが、二行になる仕訳もでてきますので、お手数をお掛け致しますが、どうぞご協力をお願い致します。

━━━━━━━━━━━━━━━━━━━━━━━━━━

バージョンアップはしません。

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●今後の会計ソフトのバージョンアップについて

└────────────────────────

なお、消費税増税後に他の顧問先様の入力状況等をみたうえでバージョンアップが必要不可欠になった時には、再度ご報告をさせていただきます。(とりあえず、使えるところまでは現在の会計ソフトを利用していくつもりです。)

━━━━━━━━━━━━━━━━━━━━━━━━━━

バージョンアップが必要になった時点で再度アナウンスさせていただきます。

━━━━━━━━━━━━━━━━━━━━━━━━━━

『消費税増税と会計王について』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

Support黒川会計

|

|

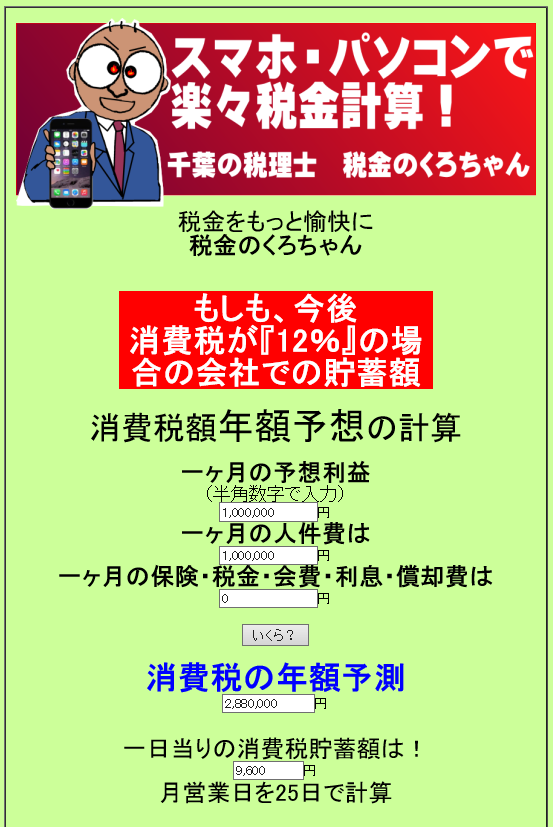

「もしも消費税が12%になった場合の試算をプログラムで作成!?」

2019年9月12日現在 |

いよいよ来月10月から消費税は8%から10%となりますが、、、、

将来にもしも12%になった場合の試算をプログラムで作成をさせていただきました。

2023年からは適格請求書等保存方式(インボイス制度)の導入が予定されています(19年6月10日の骨太の方針でも消費税10%引き上げを明記しました)。

また、消費税の免税事業者は約500万事業所ですが、インボイス制が実施されると登録事業者として申告・納税を行うか、免税事業者として取引から排除されるかのいずれかを選択することになります。

政府の目指すものは、企業の決済においても電子商取引を増やしてキャッシュレス情報を会計データへ連動させて将来的には調査しやすいようにガラス張りの環境で監視することではないでしょうか?

ちょっと怖いのですが、12%になったら!を試算してみてください。

私どもは常に早い情報提供を心がけております。 |

|

「消費税増税前にお客様にお伝えしていることとは?」

2019年9月11日現在 |

+++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『消費税増税と売上の計上基準について』◇

+++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

━━━━━━━━━━━━━━━━━━━━━━━━━━

来月の消費税の増税についての注意点をご紹介させていただきます。

━━━━━━━━━━━━━━━━━━━━━━━━━━

9/30までの販売やサービスに対する消費税は【8%】10/1までの販売やサービスに対する消費税は【10%】ということになります。よって、売上も仕入も外注費も一旦9月末で締めて8%で請求し、先方から請求され10月以降は10%で請求をし、請求がされることになり

ます。

9/30

------------------------×---------------------------

10/1 |

|

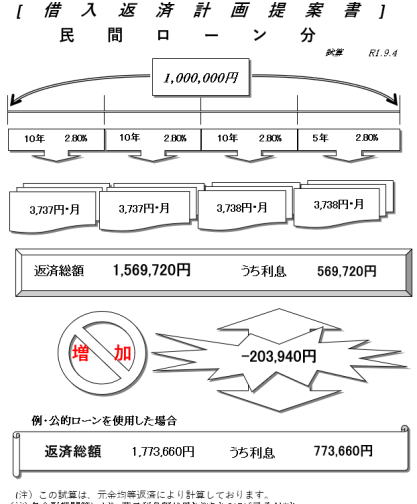

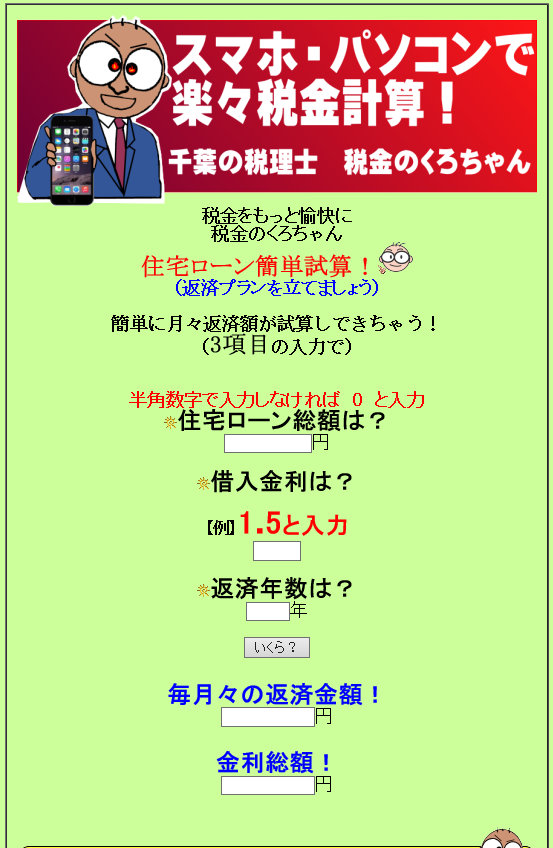

「今年もう9月です。住宅ローンの繰り上げ返済を考えませんか?」

2019年9月5日現在 |

下記のものは、私が20代後半(おそらく?)に友人が自宅を購入すると聴いてその彼のために作成をした住宅ローンシュミレーションの一部です。下記以外にも金額を入れるだけで、不動産取得税、登録免許税印紙税、消費税、贈与税などを計算させるページがローンの場合も元金均等と元利均等のシュミレーションをしたり、銀行経費としての抵当権設定費用やローン保証料、ローン印紙代、ローン事務手数料などを計算させるものもありました。

当時からこのようなものを作成して人に提案することが大好きだったんですね。 |

さて、下記で住宅ローンの繰り上げ返済や期間短縮をご検討下さい。

|

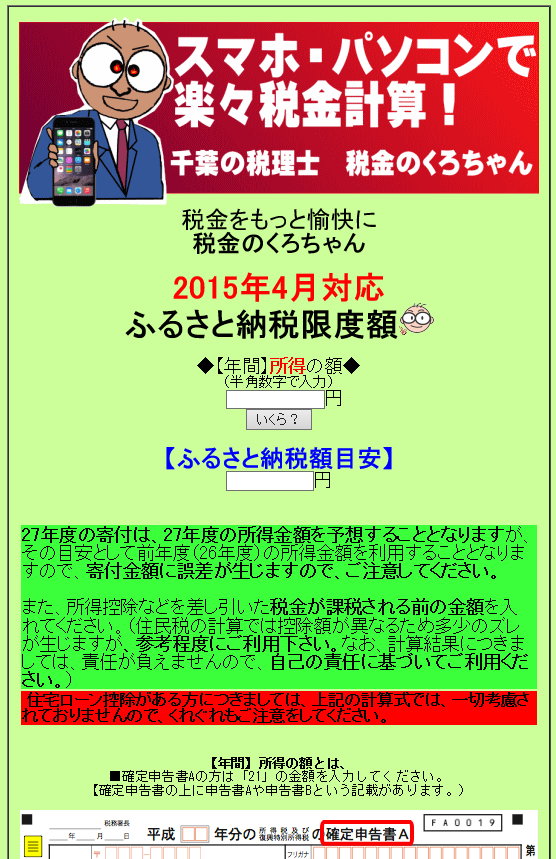

「今年もう9月です。じゃそろそろ【ふるさと納税】しましょう?」

2019年9月4日現在 |

今年も早いもので9月となりました。残すところ4ヶ月!

私どもの顧問先様にはこの時期からふるさと納税のご案内メルマガを

ご紹介させていただいております。それは自分のところで5年前から作成

をした楽々ふるさと納税試算システムをご利用してもらいたいからです。

顧問先様へのご提案については様々なシステムを利用して有利不利等

の試算を日々の業務としておりますので:::

|

「いよいよ消費税増税前1ヶ月!そこで私たちの会計事務所では?」

2019年9月3日現在 |

いよいよ来月10月1日から消費税が10%に引き上げられます。

そこで顧問先様には事前にどの程度の納税額になるかを試算を

していただいてます。とにかく事前事前の情報の提示をモットーに。

|

「いよいよ消費税増税前1ヶ月!そこで私たちの会計事務所では?」

2019年9月2日現在 |

いよいよ、消費税増税まで1ヶ月となりました。

なので、連日のように消費税関連で注意すべきことについてのメルマガを顧問先様にお送りしております。

二冊目の本でも出せそうな勢いですね。

だけど、良くしていただいていた大蔵財務協会のご担当者の方が引退してしまいましたから、業界のトップでもある大蔵財務協会からは難しいか::: |

|

「顧問先様専用のメルマガですが、消費税増税前に様々な情報発信!」

2019年8月28日現在 |

顧問先様専用のメルマガですが、消費税増税前に様々な情報発信をしております。

国税庁の問題でなく経済産業省の取り扱うものでも、顧問先様に必要であれば:::

|

「千葉税経新人会の幹事会で今期の役職決定!」

2019年8月22日現在 |

会長をもう一年仰せつかることになりました。 2018年度同様、組織拡大に向けても頑張ります。

私たち千葉税経新人会は、「国民大衆の権利を擁護する立場」(規約第3条)から税法などの調査や研究を行うことと、会員の親睦を目的として活動している団体でございます。税理士、弁護士、労務士、

司法書士ネットワークで様々な問題について検討をしています。

おかげさまで現在”118名の”組織にまで成長して参りましたが、常々もっと多くの会員を迎え入れたいと念願しているところでございます。 |

|

「18年以上継続をしている顧問先様へのメルマガ!」

2019年8月15日現在 |

一番最初のメルマガが2001年6月29日分ですから、既に18年以上も継続しています。

旬な話題や、実務上で実際にあった事柄などの中から顧問先様にご注意していただきたい

内容をメルマガという形でご紹介させていただいています。ですから2009年に大蔵財務協会

様で本の出版をした際にも過去のメルマガを随分と利用させていただきました。

とにかく、いいと思ったことは継続する。だけです。

そしてなにより、人に読んでもらう文章を作成するということは、そのことについて勉強もしないと

文章など書けませんから、自分自身の勉強にもなるという一石二鳥なんです。

|

「給料王の楽々設定マニュアルを会計王くろちゃんでも更新!」

2019年8月9日現在 |

会計王のくろちゃんでも楽々設定給料王を更新させていただきました。

今回のものはスタッフS氏が、マニュアル制作!

|

「顧問先様用の給料王の楽々設定マニュアルの作成!」

2019年8月6日現在 |

顧問先様向けの給料王の設定マニュアルなども作成してお客様にお渡しをしております。

ソフトメーカーが提供しているものでなく、私たちにわかりやすいマニュアルを作成しております。

|

「同業者団体向け不公平税制の研究発表無事終了!」

2019年7月23日現在 |

船橋グランドホテルでも千葉税経新人会の定期総会が無事終了し、

その後に研究発表を実施させていただきました。

私の担当は不公平税制、資産税の部です。

|

「消費税増税前に私たちがお客様にお伝えしていること!」

2019年7月10日現在 |

2019年10月よりいよいよ消費税が10%となり、今回から初めて軽減税率という制度が導入されます。

それにあたり、事前にお客様にお伝えしていることの一部をご紹介させていただきます。

|

| |

「来月7/10までの源泉税の計算にご協力を!」

(顧問先様メルマガの一部のご紹介です。)

2019年6月27日現在 |

=====================================================

◇【黒川会計】『来月7/10までの源泉税の計算にご協力を!』◇

=====================================================

いつも大変お世話になっております。Support黒川会計です。

今年も早いもので来月7月には半年間の給料と報酬に関する源泉税額を国に納税をする時期となってきました。

(6/10までにお支払いをしたものは「住民税」というものでこの源泉税額とは異なりますのでご注意ください。)

つきましては、半年分の源泉税の納税額を確定して納付をする手続きのご案内となります。

重要ですから、ぜひ一読をお願い致します。

━━━━━━━━━━━━━━━━━━━━━━

早速ですが、来月7月10日は、今年1月~6月までの給与支払の際に従業員さんから預った源泉税の6ヶ月分を国に支払いをする期日です!半年分、会社で預ったものをまとめて支払いますので、金額的にも高額となりますが、今回はもしもその納付が遅れた場合の取り扱いに関して簡単にご説明を致します。

┌───────────

│●まずは、給与資料を6月末日までに資料回収させていただきます。

└──────────────────────

来月の7月10日までに納付をする源泉税の納付書を会計事務所で作成をして各お客様にお送りしておりますが、その資料作成のため、今月末日ぐらいまでには、今年1月~6月までに実際に支払をした給与に係る資料の回収をさせていただいておりますので、どうぞご協力をお願い致します。

なお、資料の方はFAXでもEXCELでの添付ファイルでも大丈夫ですので、ご協力をお願い致します。

┌───────────

│●たった一日の遅れでも【5%】の余分な税額が増えてしまいます。

└──────────────────────

源泉徴収による国税(給与・賞与・報酬の源泉税が一般的です。)が法定納期限である【7月10日まで】に支払いがされなかった場合には、その税額の【10%】の不納付加算税が徴収されます。

ただし、税務署から指導を受けることなく納付期限後に納付された場合において、納付が、税務署から言われたことなど、調査があったことにより告知があることを予知してされたものでないときは、【5%】の率となります。いずれにしろたった【1日遅れただけでも5%】の加算税を支払わなくてはなりません。(不納付加算税。)

┌───────────

│●不納付加算税額を実際の例示で説明して下さい!

└──────────────────────

例)納付する税額合計が 500,000円

=↓==========================================

不納付加算税は、一日遅れただけで 【25,000円】その後税務署から言われるまで支払わないと【50,000円】を余分に支払うこととなります。よって、実際の支払額は 税務署から言われるまで支払わないでいると【550,000円】になってしまいます。

┌───────────

│●遅れてしまったんですが、加算税を支払った場合、経理上は?

└──────────────────────

不納付加算税等の罰金的な要素のものは【経費になりません】のでご注意を!よって、会社経理上では一旦経費に処理をして、税務申告書を作成する段階で、損金不算入(経費にしませんよ!)という処理をします。よって、実際の負担は10%の場合で【13.5%】ぐらいの負担になってしまう計算です。

┌───────────

│●それ以外にもなにか取られるのでしょうか!

└──────────────────────

不納付加算税は、いわば罰則的な加算金ですが、それ以外に延滞税という利息が掛かります。それは税額に対して14.6%(2ヶ月以内は4.1%)という、武富士クラスの金利が取られ、また不納付加算税と同様に経費となりませんから、その経費にならない効果を考えると実際の負担は【20%】ぐらいになるという計算です。

ですから、どうぞ資料収集にご協力をお願い致します。

┌───────────

│●ご参考にしてください!

└──────────────────────

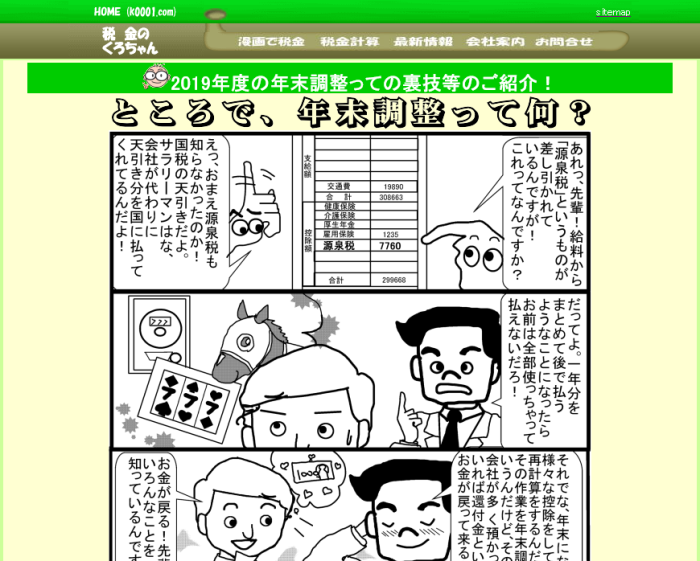

■なお、四コマ漫画でわかる「源泉税は会社が社員の代わりに払うもの」は下記をご参照下さい。

=↓==========================================

http://www.k0001.com/96chan/21kuro999.html

■また、毎月の社員の方々からの源泉徴収(預り)には、携帯電話やパソコンから「税金のくろちゃん自動計算」月々の預る源泉税の自動計算をご利用下さい。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━

なお、毎月の源泉徴収額も下記で計算ができますので、よろしければ、ご利用ください、

=↓==========================================

http://www.gamusyara.com/gensen25.php

━━━━━━━━━━━━━━━━━━━━━━━━━━━━

『来月7/10までの源泉税の計算にご協力を!』でした。

Support黒川会計

「税金をもっと愉快に!」

|

|

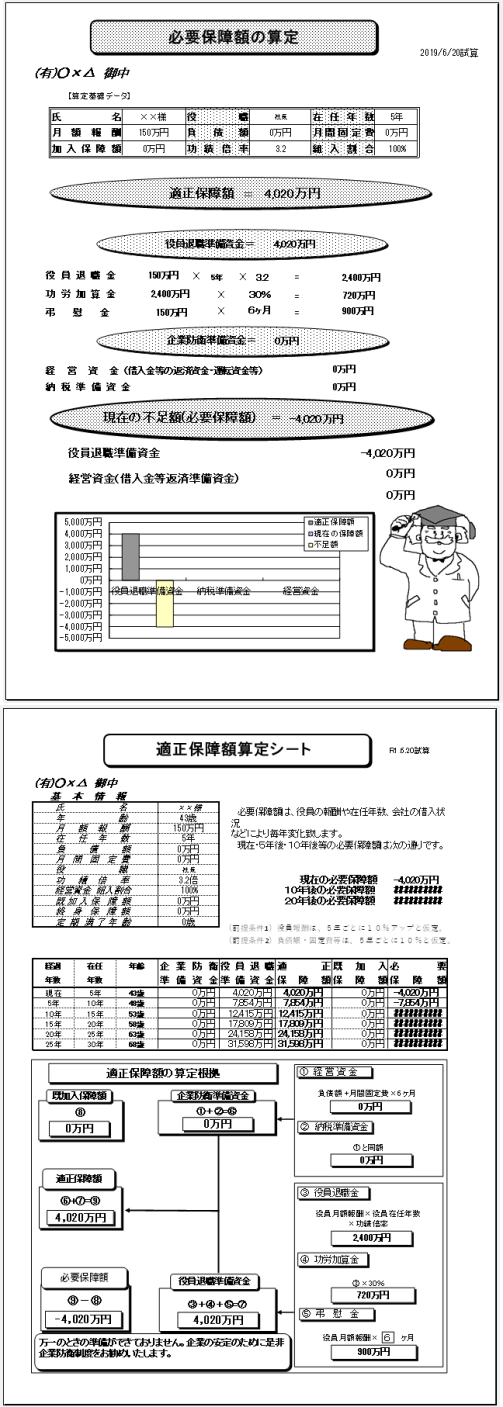

「30歳の時に作成をしたお客様への必要保障額算定システム!」

2019年6月25日現在 |

私が会計事務所にお世話になっていた30歳の頃に作成したお客様への必要保障額算定システムです。

先日に古いファイルを探していたら出てきました!懐かしいな!

もちろん、私の事務所ではお客様に無理に保険等を勧めたことが一度もありませんので、使っておりませんが:::

この当時から今までずっ~とこんなシステムを作成し続けています。自分が動け!と指示を出したものがその通りに動く瞬間がたまりませんから::: |

|

「顧問先様への消費税増税後対策の実施!」

2019年6月19日現在

|

お客様への消費税増税後のレジスター対策を実施しております。

少額な補助金のみですから、この段階では他の方法でクリアさせて、実際にインボイス方式が導入される段階でのレジスター交換をアドバイスさせていただいてます。

会計事務所とお客様が一緒になって考えていく。今後ますます重要になってきますね。 |

|

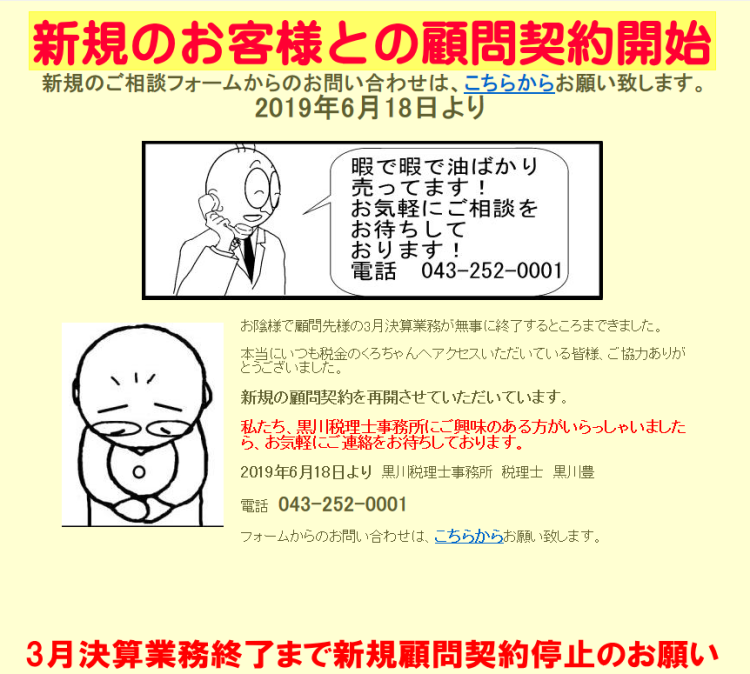

「新規のお客様との顧問契約開始!」

2019年6月18日現在 |

確定申告、3月決算も無事に終了し事務所業務が落ち着いてきましたので、新規のお客様との顧問契約をスタートさせていただきました。

お気軽に相談フォーム又はお電話でお問い合わせください。

(このような表記をだしておりましたが、2019年度も現時点で顧問先様からのご紹介で10件の新規のお客様が増えました。) |

|

|

「住民税の納税通知書と納付書を大事に保管を!」

2019年6月17日現在 |

顧問先様からの問い合わせがあると即、メルマガを作成して他のお客様にもお伝えさせていただいております。そんなメルマガの一部をお送り致します。

==================================================

◇【黒川会計】『5月の従業員さんの住民税が特別徴収の納付書を大切に保管を!』◇

==================================================

いつも大変お世話になっております。Support黒川会計です。

自治体に納める住民税は、毎年5月半ばに従業員さんの住民税額を記載した通知書が会社に届きますので大切に保存してください。各従業員さんの一年分の天引き額が記載された重要なものです。

通知書が届きましたら、6月分の給料から天引きがスタートして翌年5月分まで給与から差し引くこととなります。

(下記でのご紹介をしますが、6月分のみ金額が異なります。)

━━━━━━━━━━━━━━━━━━━━━━

この時期に、その資料が何処に紛失をしてしまった!という内容のご連絡をいただきます。

よって、この住民税の納付書は一年間大切に保険をお願い致します。(紛失をしますと再発行等で面倒な手続きが必要になりますので。)

━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●住民税の通知書には何が記載されているの?

└──────────────────────

●住民税の通知書には、各従業員さんの一年間の住民税額の天引き額の記載がされておりますので、その印字されている額を毎月の給料から天引きすることとなります。

=↓==========================================

6月分 ⇒6月分のみ金額が異なります。

7月分から翌年5月分 ⇒同額となります。

┌───────────

│●住民税の通知書と納付書が一緒になっています!

└──────────────────────

住民税の通知書と納付書が一緒になっています!

納付書が12枚ついておりますので、上半期に半年分の6ヶ月分と下半期に半年分の6ヶ月を納税することとなります。

よって、一年間は大事に保管をして納税するための保管場所を決めて管理するようにお願い致します。

━━━━━━━━━━━━━━━━━━━

年二回の納税時期は6月と12月となります。

━━━━━━━━━━━━━━━━━━━

『5月の従業員さんの住民税が特別徴収の納付書を大切に保管を!』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「給料王ご利用のお客様 平成から令和に変更について!」

2019年6月12日現在 |

私どもの事務所では、ある顧問先様からご質問をいただいた中で他のお客様にもご紹介した方が良い内容は即メルマガという形でご紹介をしております。

それは会計ソフトや給与ソフトのサポートを充実させていくためでもあります。

誰かを真似たということではなく、必要なことを今までもこれからも:::

==================================================

◇【黒川会計】『給料王ご利用のお客様 平成から令和に変更について』◇

==================================================

いつも大変お世話になっております。Support黒川会計です。

給料王をご利用のお客様へ 元号が平成から令和に変更になった点で簡単に今後の対応をご紹介させていただきます。

┌───────────

│●従業員さんが中途退社をした場合の源泉徴収票の発行方法について

└────────────────────────

従業員さんが中途退社をした場合には、年の年末調整まで待たずに、通常ですと年の中途で源泉徴収票の発行方法して退職をした従業員さんに最後の給与振り込み後にご自宅へ源泉徴収票を発行して郵送しますが、その元号が平成31年表記となってしまいますが、「平成31年で国税庁から問題無し」という通達がでておりますので、ご安心ください。

なお、源泉徴収票の表記を令和に変更したい場合には今後有料での給料王のバージョンアップをしてただくことになるようです。

その源泉徴収票の発行方法をご紹介させていただきます。

=↓==========================================

http://www.gamusyara.com/gennsen29.html

┌───────────

│●源泉徴収票以外の部分で令和1年と表記されない対処法

└────────────────────────

「設定」⇒「会社情報設定」⇒「その他」のタブをクリックして表示形態で和暦から西暦へ変更をしてください。

そうすることで例えば平成31年と表示されていた箇所が2019年表示に変更されます。ただし、源泉徴収票は和暦表示のみですから変更になりません。

┌───────────

│●最後に:::

└────────────────────────

税務署は、平成31年だろうが、平成32年だろうが、誤りを指摘することはありません。要するに中身が合っていれば表記はどうでもいいのです。

ただ、源泉徴収票は他社へ渡すことが多い書類ですからさすがに来年度あたりは令和2年と表示するような対応をした方がいいかもしれません。

『給料王ご利用のお客様 平成から令和に変更について』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「2019年7月10日(水)までに源泉税の計算にご協力を!」

2019年6月10日現在 |

この時期に顧問先様にお送りしているメルマガの一部をご紹介致します。

======================================================

◇【黒川会計】『来月7/10までの源泉税の計算にご協力を!』◇

======================================================

いつも大変お世話になっております。Support黒川会計です。

今年も早いもので来月7月には半年間の給料と報酬に関する源泉税額を国に納税をする時期となってきました。

(6/10までにお支払いをしたものは「住民税」というものでこの源泉税額とは異なりますのでご注意ください。)

つきましては、半年分の源泉税の納税額を確定して納付をする手続きのご案内となります。

重要ですから、ぜひ一読をお願い致します。

早速ですが、来月7月10日は、今年1月~6月までの給与支払の際に従業員さんから預った源泉税の6ヶ月分を国に支払いをする期日です!半年分、会社で預ったものをまとめて支払いますので、金額的にも高額となりますが、今回はもしもその納付が遅れた場合の取り扱いに関して簡単にご説明を致します。

┌───────────

│●まずは、給与資料を6月末日までに資料回収させていただきます。

└──────────────────────

来月の7月10日までに納付をする源泉税の納付書を会計

事務所で作成をして各お客様にお送りしておりますが、その資料作成のため、今月末日ぐらいまでには、今年1月~6月までに実際に支払をした給与に係る資料の回収をさせていただいておりますので、どうぞご協力をお願い致します。

なお、資料の方はFAXでもEXCELでの添付ファイルでも大丈夫ですので、ご協力をお願い致します。

┌───────────

│●たった一日の遅れでも【5%】の余分な税額が増えてしまいます。

└──────────────────────

源泉徴収による国税(給与・賞与・報酬の源泉税が一般的です。)が法定納期限である【7月10日まで】に支払いがされなかった場合には、その税額の【10%】の不納付加算税が徴収されます。

ただし、税務署から指導を受けることなく納付期限後に納付された場合において、納付が、税務署から言われたことなど、調査があったことにより告知があることを予知してされたものでないときは、【5%】の率となります。いずれにしろたった【1日遅れただけでも5%】の加算税を支払わなくてはなりません。(不納付加算税。)

┌───────────

│●不納付加算税額を実際の例示で説明して下さい!

└──────────────────────

例)納付する税額合計が 500,000円

=↓==========================================

不納付加算税は、一日遅れただけで 【25,000円】その後税務署から言われるまで支払わないと【50,000円】を余分に支払うこととなります。よって、実際の支払額は 税務署から言われるまで支払わないでいると【550,000円】になってしまいます。

┌───────────

│●遅れてしまったんですが、加算税を支払った場合、経理上は?

└──────────────────────

不納付加算税等の罰金的な要素のものは【経費になりません】のでご注意を!よって、会社経理上では一旦経費に処理をして、税務申告書を作成する段階で、損金不算入(経費にしませんよ!)という処理をします。よって、実際の負担は10%の場合で【13.5%】ぐらいの負担になってしまう計算です。

┌───────────

│●それ以外にもなにか取られるのでしょうか!

└──────────────────────

不納付加算税は、いわば罰則的な加算金ですが、それ以外に延滞税という利息が掛かります。それは税額に対して14.6%(2ヶ月以内は4.1%)という、武富士クラスの金利が取られ、また不納付加算税と同様に経費となりませんから、その経費にならない効果を考えると実際の負担は【20%】ぐらいになるという計算です。

ですから、どうぞ資料収集にご協力をお願い致します。

┌───────────

│●ご参考にしてください!

└──────────────────────

■なお、四コマ漫画でわかる「源泉税は会社が社員の代わりに払うもの」は下記をご参照下さい。

=↓==========================================

http://www.k0001.com/96chan/21kuro999.html

■また、毎月の社員の方々からの源泉徴収(預り)には、携帯電話やパソコンから「税金のくろちゃん自動計算」月々の預る源泉税の自動計算をご利用下さい。

━━━━━━━━━━━━━━━

なお、毎月の源泉徴収額も下記で計算ができますので、

よろしければ、ご利用ください、

=↓==========================================

http://www.gamusyara.com/gensen25.php

━━━━━━━━━━━━━━━

『来月7/10までの源泉税の計算にご協力を!』でした。

Support黒川会計

|

|

「2019年6月10日(月)までに住民税のお支払いを!」

2019年6月6日現在 |

顧問先様にお送りしているメルマガの一部ご紹介させていただきます。

=========================================================

◇【黒川会計】『6月10日(月曜日)は従業員さんの住民税の納付時期です!』◇

=========================================================

いつも大変お世話になっております。Support黒川会計です。

今回は従業員さんの給与から天引きして会社で預かっているものです。納付書は会社に届いていると思いますので、ご確認をお願い致します。

┌───────────

│●6月10日(月)までに住民税のお支払いをお願い致します。

└──────────────────────

いよいよ6月10日(月曜日)はの住民税の特別徴収の支払い時期となりますので、納税のご準備をお願いいたします。

なお、住民税につきましては会社に各従業員さんの住んでいる市区町村から納付書が届いてきているはずです。その納付書で金融機関の窓口で納税をお願い致します。

━━━━━━━━━━━━━━━━━━━━━━

このメルマガは会社で住民税の納税について普通徴収となっている場合には無関係となりますので、読み飛ばしてください。

━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●来月に支払う住民税とは?

└──────────────────────

住民税は今年の6月から11月までに従業員さんから預かったものの半年分をまとめて支払うこととなります。

【住民税の場合】

=↓==========================================

6/10

|-------------------------|-------×----

12月から5月分の

住民税を預かり ⇒ 半年分の支払

所得税は今年の7月から12月までに従業員さんから預かったものの半年分をまとめて支払うこととなります。

【所得税の場合】

=↓==========================================

7月10日

|----------------------------|-------×----

1月~6月

分の源泉税を預かり ⇒ 半年分の支払

┌───────────

│●住民税とは

└──────────────────────

住民税とは、【地方税】のことを言います。所得税は、【国税】ですから、地方税も預かって半年ごとに支払うこととなっております。

給料明細のイメージでは、下記のようなものとなり

ます。

=↓==========================================

基本給 ××××

○○手当 ××××

通勤費 ××××

~~~~~~~~

-------------------------

給料合計 ××××

=========================

所得税 ××××(国税)

住民税 ××××(地方税)

~~~~~~~~~~~~~~~~~~~~~~~~~

差引給料支払額 ××××

=========================

ですから、手取り額は確実に減ってしまうこととなりますが、その分従業員さんが個人で支払う税金は無くなりますから、結果的に従業員さんは損も得もしません。(もちろん役員も含みます。)

┌───────────

│●最後に:::

└──────────────────────

住民税は一律に10%です。ですから所得税は5%から超過累進税率で高くなっていきますが、給与支給額が少ない方々を雇用している場合には、所得税額よりも高額となる場合が多いです。よって納税資金の準備をお願い致します。

『6月10日(月曜日)は従業員さんの住民税の納付時期です!』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「消費税について注意をされておりますか?」

2019年6月3日現在 |

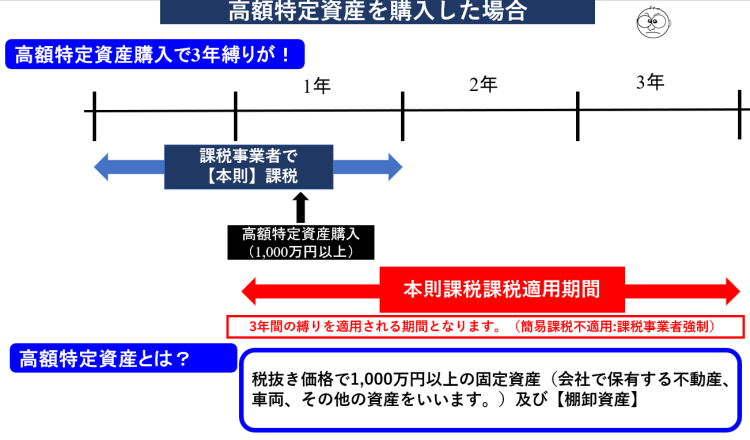

私の事務所では定期的にスタッフで勉強会を実施しておりますが、今回は私の事務所では高額資産家の方々が多いので下記の勉強会を実施させていただきます。その一部をご紹介させていただきます。

本当に事前にお客様のお伝えしていかないといけない内容です。 |

|

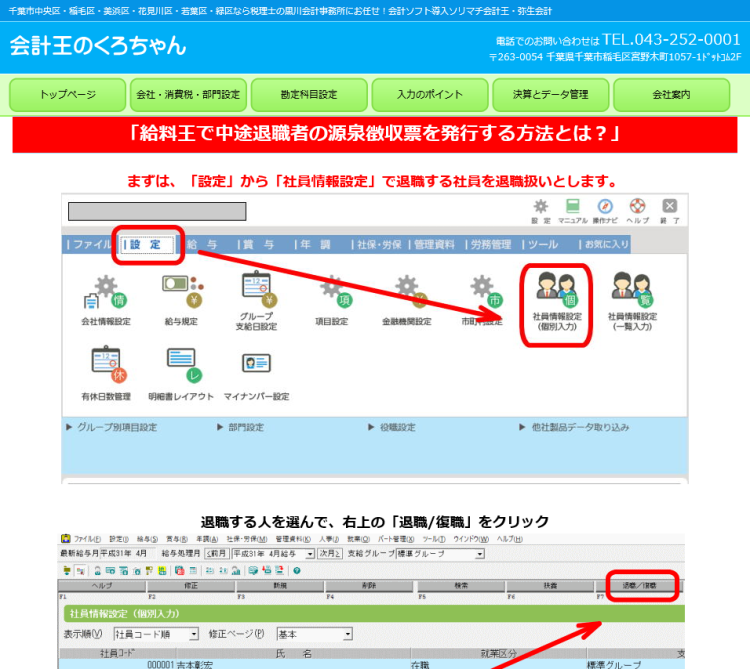

「給料王で中途退職者の源泉徴収票の発行方法について!」

2019年5月24日現在 |

私の事務所では、お客様から質問を受けると、即マニュアル化してしまったりします!

「すいません、退職者がいるので給料王の操作方法を教えてください!」

「かしこまりました」でこれを作成!

給料王で退職者の源泉徴収票を発行する方法とは?

|

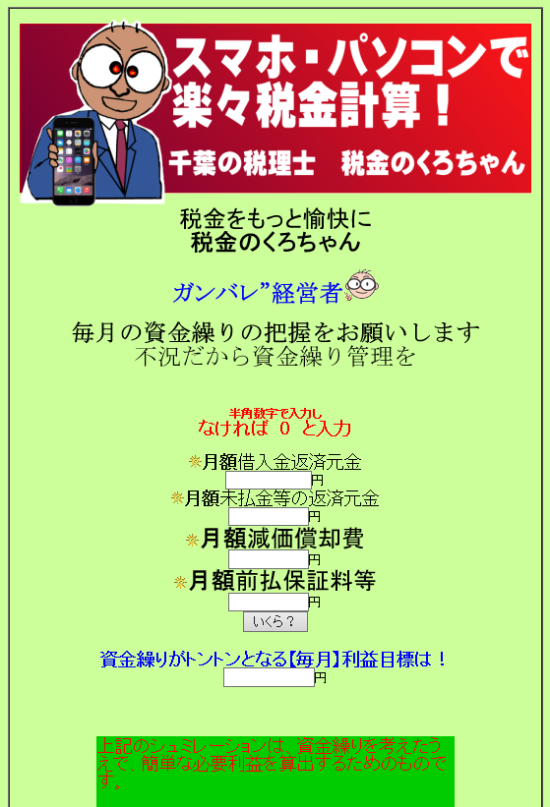

「社長様、毎月の資金繰りの管理をお願い致します!」

2019年5月23日現在 |

社長様、毎月の資金繰りの管理をお願い致します。

ボクシングでもそうですが、まだまだやる気があってもレフリーストップでタオルを投げられてしまったらアウトです。

よく黒字倒産という言葉を聞くと思いますが、これは、急に業績が良くなるとそれに伴って仕入、外注費、人件費等、広告宣伝費等の固定費も急激に増加するためにキャッシュが追いついていかない場合に生じる倒産です。

ですから、会社は利益も大事ですがそれ以上にキャッシュが大切となります。 |

毎月の資金繰りの把握をお願いします!SGシステム

|

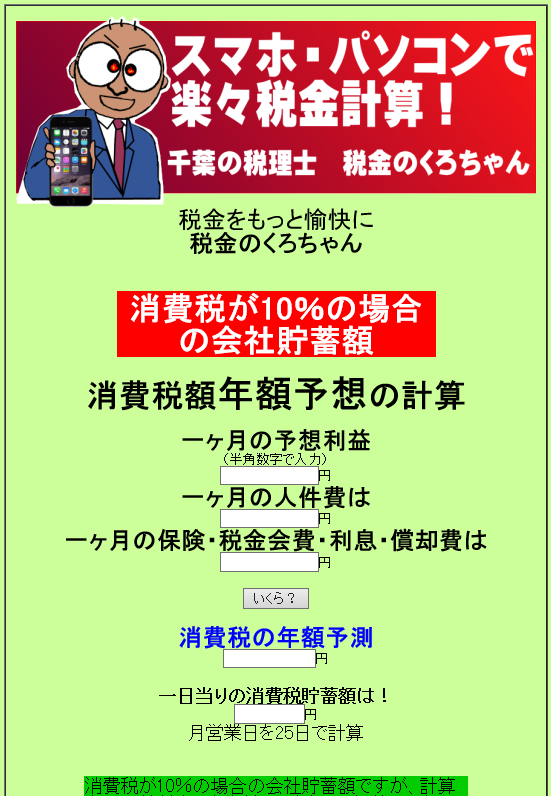

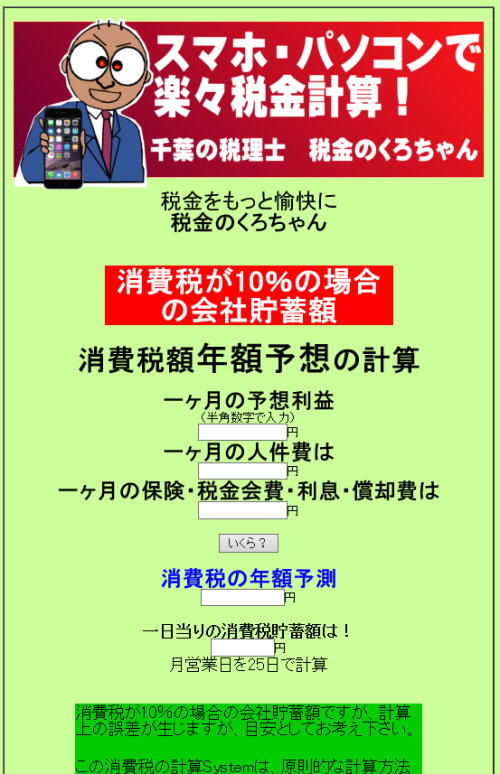

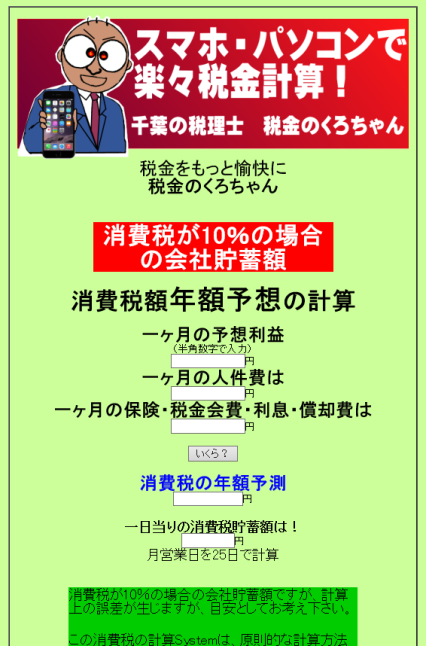

「消費税が10%となった場合の年税額試算!」

2019年5月22日現在 |

全国の社長の皆様、いよいよ今年の10月~消費税が10%となります。

たかだか2% ではなく、事前に会社の消費税の年税額がいくらぐらいに増えるのかをチェックしてみてください。

三項目の入力で大体の消費税年額が試算できますので!

消費税が10%となった場合の年税額試算!SGシステム

|

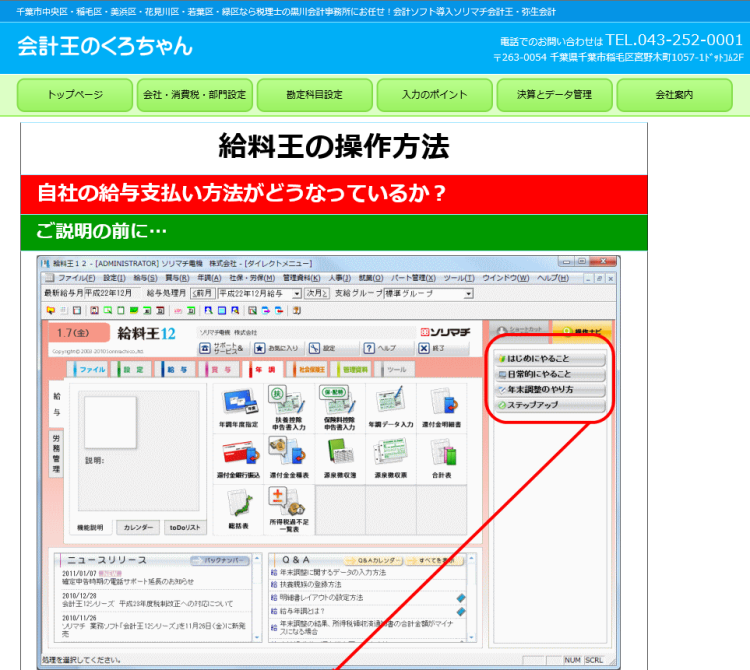

「給料王ソフトで自社の給与支払い時期がどうなっているか?」

2019年5月21日現在 |

|

「この時期に問い合わせの多い給料王の設定とは?」

2019年5月20日現在 |

この時期は給料王の社会保険の設定関連の問い合わせが多いですね。

ですから、私どもフルオリジナルサイトで給料王の設定方法のご紹介もしております。

出来合いのサイトで紹介するのではなく、私たちがわかりやすくご紹介をさせていただいております。

今後もどんどんページを給料王の操作方法のページを追加させていただきます。

給料王で社会保険関連の設定をする方法をご紹介! |

|

|

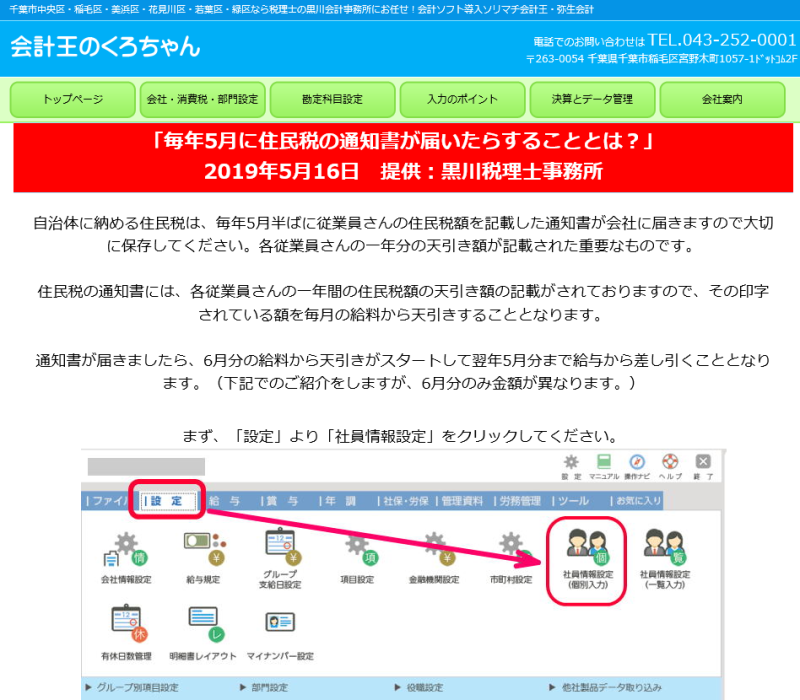

「5月に住民税の納税通知書が届いたら給料王の設定を!」

2019年5月16日現在 |

5月に住民税の納税通知書が届いたら給料王の設定を!ということで給王の

設定方法を紹介するページを追加させていただきました。いつも丁寧に!をモットーとして

|

「事務所スタッフの夏期の軽装化のお願い!」

2019年5月15日現在 |

===========================================================

◇【黒川会計】『事務所スタッフの夏期の軽装化のお願い』◇

===========================================================

いつも大変お世話になっております。Support黒川会計です。

5月のゴールデンウィークも終了し、連日厳しい日差しが続いておりますが、お客様の皆様はいかがお過ごしでしょうか?

━━━━━━━━━━━━━━━━━━━━

今回は、事務所のスタッフの夏期の軽装化のお願いとなります。

━━━━━━━━━━━━━━━━━━━━

今年度も5月15日よりクールビズを実施させていただきたいと思っております。

【5月15日から同年の9月30日】までの期間に顧問先様をご訪問する際に、【ノーネクタイ・ノージャケット】とした衣装をさせていただきたくメールでご案をさせていただきます。

どうぞ、ご協力をお願い致します。

『事務所スタッフの夏期の軽装化のお願い』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「5月半ばに住民税の通知書が届き来月納税です!」

2019年5月14日現在 |

下記は顧問先様にお送りしているメルマガの一部をご紹介させていただきます。

=================================================================

◇【黒川会計】『5月は従業員さんの住民税が特別徴収の通知書が届きます!』◇

=================================================================

いつも大変お世話になっております。Support黒川会計です。

自治体に納める住民税は、毎年5月半ばに従業員さんの住民税額を記載した通知書が会社に届きますので大切に保存してください。各従業員さんの一年分の天引き額が記載された重要なものです。

通知書が届きましたら、6月分の給料から天引きがスタートして翌年5月分まで給与から差し引くこととなります。(下記でのご紹介をしますが、6月分のみ金額が異なります。)

━━━━━━━━━━━━━━━━━━━━━━

このメルマガは会社で住民税の納税について普通徴収となっている場合には無関係となりますので、読み飛ばしてください。

━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●住民税の通知書には何が記載されているの?

└──────────────────────

●住民税の通知書には、各従業員さんの一年間の住民税額の天引き額の記載がされておりますので、その印字されている額を毎月の給料から天引きすることとなります。

=↓==========================================

6月分 ⇒6月分のみ金額が異なります。

7月分から翌年5月分 ⇒同額となります。

┌───────────

│●来月に支払う住民税とは?

└──────────────────────

住民税は今年の6月から11月までに従業員さんから預かったものの半年分をまとめて支払うこととなります。

【住民税の場合】

=↓==========================================

6/10

|-------------------------|-------×----

12月から5月分の

住民税を預かり ⇒ 半年分の支払

所得税は今年の7月から12月までに従業員さんから預かったものの半年分をまとめて支払うこととなります。

【所得税の場合】

=↓==========================================

7月10日

|----------------------------|-------×----

1月~6月

分の源泉税を預かり ⇒ 半年分の支払

┌───────────

│●住民税とは

└──────────────────────

住民税とは、【地方税】のことを言います。所得税は、【国税】ですから、地方税も預かって半年ごとに支払うこととなっております。

給料明細のイメージでは、下記のようなものとなり

ます。

=↓==========================================

基本給 ××××

○○手当 ××××

通勤費 ××××

~~~~~~~~

-------------------------

給料合計 ××××

=========================

所得税 ××××(国税)

住民税 ××××(地方税)

~~~~~~~~~~~~~~~~~~~~~~~~~

差引給料支払額 ××××

=========================

ですから、手取り額は確実に減ってしまうこととなりますが、その分従業員さんが個人で支払う税金は無くなりますから、結果的に従業員さんは損も得もしません。(もちろん役員も含みます。)

┌───────────

│●最後に:::

└──────────────────────

住民税は一律に10%です。ですから所得税は5%から超過累進税率で高くなっていきますが、給与支給額が少ない方々を雇用している場合には、所得税額よりも高額となる場合が多いです。よって納税資金の準備をお願い致します。

『5月は従業員さんの住民税が特別徴収の通知書が届きます!』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「元気だけが取り得の税理士です!」

2019年5月13日現在 |

54歳でサーファーデビューです。

初めてのサーフィン!

顧問先の社長で友人でもあるA氏と地元の友人と三人で太東で午前中に二時間サーフタイムでした。

赤いロングボードは、元サーファーの顧問先の社長T氏から頂いたものです。  もちろんウエットスーツも友人S氏からの借り物です!

二時間でクタクタですが、気持ちいいー!  |

絶対に立ってやる!小学生の頃はスケボーのユタカ でしたから でしたから

ソフトボードをお借りしてスープで練習です!

初回で初心者オヤジにはロングボードで十分楽しい!

ヘッピリ腰だけど、スタートして30分ぐらいで自分にとってはいい感じに:::

気分は、サーファー 5月も3月決算で大忙しなので、絶対に怪我はできません!^

そしてお昼は、友とノンアルコールビールで乾杯!

これからも様々なことにチャレンジしていこう!と常に前向きで:::

|

「令和の計は初日にあり!」

2019年5月1日現在 |

=====================================================

◇【黒川会計】『令和の計は初日にあり!』◇

=====================================================

いつも大変お世話になっております。Support黒川会計です。

令和元年5月1日、黒川税理士事務所のお客様の皆様、

令和の時代も引き続き どうぞよろしくお願い致します。黒川豊

┌───────────

│●令和の計は初日にあり!

└────────────────────────

「一年の計は元旦にあり」、そして「令和の計は初日にあり」! ということで令和の時代もさせていただくお仕事がたえないように今日の午前中は事務所で仕事をさせていただいております。

令和初日の今日は朝からエアロバイクでの運動をしその後に筋トレ実施、たまっていた新聞を読み、家の掃除をして、会社に出社をして多少のお仕事をして、その後は実務の本を読んでの勉強、今日一日は安全運転で人に道を聞かれたら丁寧に対応しようと思っております。

令和の時代も更に実務の勉強を重ね、新しい情報をいち早くお客様にご提供できるように頑張りますので、どうぞ宜しくお願い致します。

現在千葉県で115名の団体の会長を仰せつかっておりますが、この団体の一番の目的は”納税者の権利の擁護”となります。 (全国では1,000名近くの会員となっております。)

=↓==========================================

http://chibazei.com/index.html

今年9月に埼玉で研究集会があり400名ぐらいの税理士等が集まります。

私たちは「不公平税制」というテーマで税理士先生の前で研究発表をさせていただきます。

=↓==========================================

http://chibazei.com/2019saitama.html

2018年は改正事業承継税制というテーマでチームを作り研究発表をさせていただきました。

=↓==========================================

http://chibazei.com/2018jigyou.html

最後に、

令和の時代も、黒川税理士事務所とサムライグループをどうぞ宜しくお願い致します。

令和元年5月1日

黒川豊

『令和の計は初日にあり!』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「社長様の小規模企業共済加入節税額ご提示システム完成!」

2019年4月16日現在 |

| 社長様の退職金試算システム 「通常版」と「小規模企業共済加入節税額試算版」が完成!

久しぶりだったので二パターンで40分もかかっちゃいました!概算試算なのでピッタリではありませんが提案に具体性を持たせるのが私達です。

計算式を考えている時が、楽しいね!

自分で考えた試算sysで自由にお伝え出来る!

そんなことの繰り返しです。

さて、スタッフにお客様へのご提案方法を伝えて!

時間に余裕があるときに、前みたいに作ります。数年前は、集中して作った時期がありましたから:::

++++++++++++++++++++++++++++++++++

●社長様の小規模企業共済掛金での退職金支給に伴う税金試算!

++++++++++++++++++++++++++++++++++

社長様等年間課税所得(事業税除く) 8,000,000円

掛金年額 840,000円

退職金額 17,136,000円 (受給額は1.02%で計算)

勤続年数 20年

退職所得控除額 8,000,000円

税金 909,900円

実効税率 5%

ーーーーーーーーーーーーー

■加入前と加入後の年間税金減額 4,208,400円

■負担軽減額▲退職金の税金 3,298,500円

生前に受給を受けた場合と死後に受給を受けた場合の比較は混同するので削除

ーーーーーーーーーーーーー

+++++++++++++++++++++++++++++++

●社長様の小規模企業共済掛金での退職金支給に伴う税金試算!

+++++++++++++++++++++++++++++++

社長様等年間課税所得(事業税除く) 4,000,000円

掛金年額 840,000円

退職金額 17,136,000円 (受給額は1.02%で計算)

勤続年数 20年

退職所得控除額 8,000,000円

税金 909,900円

実効税率 5%

ーーーーーーーーーーーーー

■加入前と加入後の年間税金減額 3,244,500円

■負担軽減額▲退職金の税金 2,334,600円

生前に受給を受けた場合と死後に受給を受けた場合の比較は混同するので削除

ーーーーーーーーーーーーー

|

|

「経営者の皆様、どんどん先の納税を事前、事前に予測していきましょう!」

2019年3月20日現在 |

経営者の皆様、どんどん先の納税を事前、事前に予測していきましょう!

それも、簡単な計算方法で、難しく考えずに::: そう、シンプルに把握する!それが私どものスタイルです。

|

「消費税増税時の5%ポイント還元とキャッシュレス決済について?」

2019年3月19日現在 |

顧問先様にお送りしているメルマガの一部をご紹介!さてっ!確定申告も終了しましたので、どんどんお客様に情報提供をしております!

=================================================================

◇【黒川会計】『5%ポイント還元とキャッシュレス決済について』◇

=================================================================

いつも大変お世話になっております。Support黒川会計です。

連日のようにキャッシュレス決済についての記事を日経新聞でご紹介されておりますので、簡単にご紹介をさせていただきます。

┌───────────

│●消費税増税時から9ヶ月間の5%のポイント還元に備える???

└────────────────────────

消費税増税時にポイント還元として2019年10/1から2020年6月末までの9ヶ月間の間、中小企業の飲食店や小売店の買い物代金をキャッシュレスで決済をした消費者に国が5%分をポイントとして還元することとなっております。

大手カード会社やLINE、メルカリなどのスタートアップや Yahoo!とソフトバンクが出資するpaypayもの、銀行系などどこが首位を勝ち取るかという戦いは激化していくこととなりそうです。

そこで、お客様については、消費税増税時から9ヶ月間の5%のポイント還元に備えるため、どこのキャッシュレス決済に対応をした準備をするか?ということが問題になります。

現段階から、お客様のニーズ等のアンケートを実施をしてどこが一番高い評価や実際につかっている機関が多いものはどこか?という調査を事前にするべきだと考えます。

特に、女性にとって5,000円で250円のポイント還元は大きいですから!

┌───────────

│●主要なキャッシュレス決済業者とは?

└────────────────────────

クレジットカード関連では

=↓==========================================

■JCB

■楽天カード

■三井住友カード

■三菱UFJニコス

■クレディセゾン

QRコード決済では

=↓==========================================

■LINE

■paypay

■Origami

■NTTドコモ

タッチ決済では

=↓==========================================

■メルカリ

┌───────────

│●カード会社の決済手数料については?

└────────────────────────

事業者名 加盟店の手数料率

■LINEペイ ⇒中小店舗はキャンペーン中でゼロ

■paypay ⇒中小店舗はキャンペーン中でゼロ

■Origami ⇒一律 3.24%

■クレジットカード ⇒3%から最大7%(中小店舗の場合)

よって、QRコード決済事業者の場合には手数料も低水準ということが現状では確認が出来ます。

┌───────────

│●最後に:::

└────────────────────────

私個人的な現段階の意見としましては、やはり旧体質のカード会社の決済手数料の現状では、大きく復旧をすることはないのではと感じております。

それよりも新しい支払い方法としてQRコード等の需要の方が現在のスマホ社会では大きく伸びていくことになるのではないでしょうか?

なんにしても、会社側の一方的な方法をお客様に押しつけるというよりは、お客様のニーズ等のアンケートを実施をしてどこが一番高い評価や実際につかっている機関が多いものはどこか?という調査を事前に実施してお店ごとのお客様のニーズが高いものを導入することになるのではないでしょうか。

最終的には、便利で安心なものに流れることになります。

『5%ポイント還元とキャッシュレス決済について』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「15年以上継続をしている毎月業務です。(力が継続なり?)」

2019年3月18日現在 |

毎月継続をしている○月分の税務のご案内です。

既に1年以上は継続をしていますね。途中で投げ出したりは致しません。

だって、継続こそ力なり?でもありますが、力(気持ち)があるから継続もできるとも思ってお入ります。

=====================================================

◇【黒川会計】 『 【4】月分の税務』◇

=====================================================

いつも大変お世話になっております。黒川会計Supportです。

◇お客様のご協力もございまして、無事に確定申告を修了することが出来ました。本当にご協力ありがとうございました。

それでは、簡単ではありますが【4】月分 の税金のご案内とさせていただきます。

━━━━━━━━━━━━━━━━━━━━━━━

■□―――――【個人】経営者の方へ―――――□■

━━━━━━━━━━━━━━━━━━━━━━━

消費税の納期限は、振替納税利用をしているお客様を除き、最終納付期限は≪4月1日(月曜日)≫となりますので、ご注意をお願い致します。

┌───────────

│●なお、振替納税を選択しているお客様は

└──────────────────────

振替納税の方は、

━━━━━━━━━━━━━━━━━━━━━━━━━━

■所得税 4月22日(月曜日)

■消費税 4月24日(水曜日)となります。

━━━━━━━━━━━━━━━━━━━━━━━━━━

その日に届出銀行から自動引き落としされることとなりますので、残高不足にならないようにご注意をお願い致します。

なお、残高不足等で振替納税ができない場合には、法定納期限の翌日から延滞税がかかりますので、事前に預貯金残高を確認するなど、ご注意ください。

※振替納税とは

=↓==========================================

所得税の確定申告分や予定納税分及び個人事業者の消費税の確定申告分や中間申告分の納税については、ご指定の金融機関の預貯金口座から自動的に納税が行われる方法で、電気代やガス代など公共料金の自動振替と同じものです。

振替納税は税目(たとえば所得税、消費税)ごとに手続きが必要ですが、一度手続きを行うことで、同一税目の次回以降の納付も振替納税となりますのでわざわざ金融機関に出かけて納付する必要がなくなるなど大変便利です。

┌───────────

│●また、還付となるお客様は

└──────────────────────

還付となりましたお客様は、毎年5月前後に指定の金融機関に還付金額が払いこまれることとなります。

なお、この場合に還付加算金といって金利が付く場合がございますが、その還付加算金は翌年の雑所得となり少額でも申告の必要がございますのでご注意ください。

━━━━━━━━━━━━━━━━━━━━━━━

■□―――――【法人】経営者の方へ―――――□■

━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│◇ 2月 決算法人の【確定】申告

└──────────────────────

【重要度】⇒★★★★★

法人税・消費税・地方消費税・法人事業税・法人住民税の一年間の締めくくりです。(一年間、お疲れ様でした!)

============================================

支払う日※・・・ 【5月7日】 火曜日

============================================

尚、下記でも簡単な法人税の計算が可能ですので、お確かめ下さい。

http://www.gamusyara.com/index2.php

※申告と納付(しんこくとのうふ)期日は

-------------------↓----------------------

会社の決算期末 →→→ 5月7日 火曜日

----------------|--------------------------------

【2ヵ月後】

に全ての税金の申告・納税を

することとなります。

よって、 【3】月 決算法人のお客様は、そろそろ決算準備が必要となってまいりますので、売上・仕入の未回収・未払の整理や商品の棚卸、通帳残高の記帳などのご用意もお願い致します。

┌───────────

│◇ 【8】月 決算法人の【中間】申告※

└──────────────────────

【重要度】⇒★★★

予定申告(中間申告※)

=↓==========================================

法人税・消費税・地方消費税・法人事業税・法人住民税※の半年間の前払分を支払います。

《法人税の場合》⇒

前年の法人税の額が【年額20万円以上】の場合の法人が対象となります。

《消費税の場合》⇒

前年の消費税等の額が【年額60万円以上】の場合の法人が対象となります。

============================================

支払う日・・・ 5月7日 火曜日

============================================

尚、下記でも簡単な中間納付税額の計算が可能ですので、お確かめ下さい。

http://www.gamusyara.com/kan2.php

※中間申告(ちゅうかんしんこく)とは

-------------------↓----------------------

中間申告とは、前年度の税金の半分を今期に支払うことをいいます。(現在の年度の中途で、前年度の税金×2分の1)

これは、結論から申しまして、国の財政収入の確保のために実施されております。しかし、滞納するときちんと延滞税(会社の経費とならない。) が課税(2ヶ月以内 7.3% 2ヶ月超 14.6%)されてしまいます。

≪前期≫ ≪今期≫

-------------------------│-----------×--------------│

↓

前期の税金 前期の税金の半分を前払いで納付

┌───────────

│◇ 5.8.11月 決算法人等の消費税の年間4回の【中間】申告※

└──────────────────────

【重要度】⇒★★★

《消費税のみとなります。》⇒

前年の消費税等の額が【年額400万円以上】の場合の法人が対象となります。

============================================

支払う日・・・ 5月7日 火曜日

============================================

━━━━━━━━━━━━━━━━━━━━━━━

■□―――――【個人】【法人】共通事項―――――□■

━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│◇軽自動車税の納付(660cc以下)

└──────────────────────

(1) 賦課期日・・・4月1日

(2) 納期限 ・・・4月中において市町村の条例で定める日

【Check Point 普通車はいつ?】

-------------------↓----------------------

普通乗用車などは【5月】となります。

http://www.gamusyara.com/kuruma2.php

┌───────────

│◇【所得税】について毎月源泉納付をされているお客様へ

│ ( 【3】月分 の源泉所得税の納付のお知らせ)

└──────────────────────

毎月納付をしているお客様につきましては、通常どおり支払月の翌月10日の支払いをなります。しかし 、ほとんどのお客様が納期の特例※(年二回納付)を選択しておりますので、ご安心下さい。

≪一般の源泉納付の時期≫

============================================

支払う日・・・ 4月10日 水曜日

============================================

※納期の特例(のうきのとくれい)とは

-------------------↓----------------------

なお、納期の特例※申請をしている場合には、次回は 7月10日 に、まとめで6ヶ月分の支払いをすることとなりますので、上記は無関係となります。

≪納期の特例の源泉納付の時期≫

============================================

支払う日・・・ 7月10日

============================================

7月10日

|----------------------------|---------×----

1月~6月

分の源泉税を預かり ⇒ 半年分の支払

尚、下記でも簡単に毎月の給与の源泉税額の計算が可能ですので、お確かめ下さい。

http://www.gamusyara.com/gensen25.php

┌───────────

│◇【住民税】について年二回納付をされているお客様へ

└──────────────────────

12/10

|-------------------------|-------×----

6月から11月分の

住民税を預かり ⇒ 半年分の支払

6/10

|-------------------------|-------×----

12月から5月分の

住民税を預かり ⇒ 半年分の支払

『 【4】月分 の税金』のご案内でした。

黒川会計Support

|

|

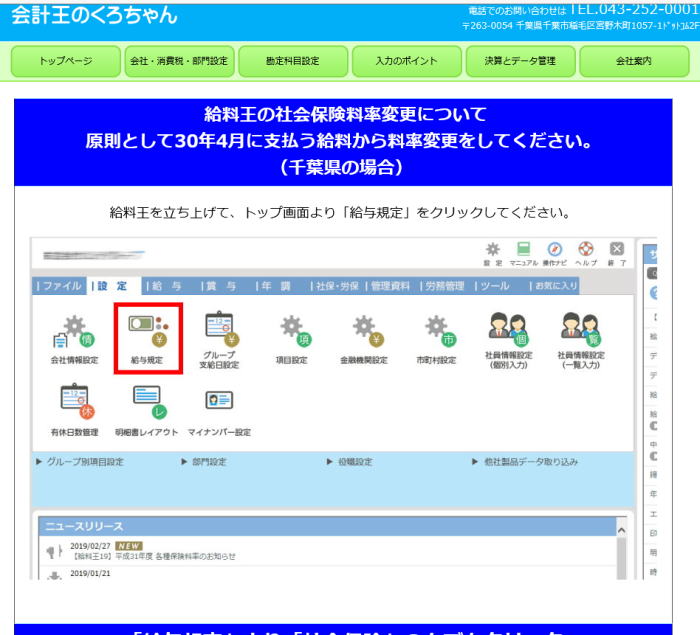

「31年4月給与支払い分から健康保険料率が変更となります。」

2019年2月28日現在 |

=========================================================

◇【黒川会計】『31年4月給与支払い分から健康保険料率が変更となります。』◇

=========================================================

いつも大変お世話になっております。Support黒川会計です。

今回は社会保険についてのメルマガとなりますので、現在国民健康保険にご加入のお客様は、この内容は無関係となります。

┌───────────

│●31年4月給与支払い分から健康保険料率が変更となります!

└────────────────────────

31年4月給与《支払い分》から健康保険料率が「49.050」(千葉県の場合)に変更となりますので、給与計算の際に天引きする社会保険料額を変更してください。

┌───────────

│●給料王をご利用のお客様につきましては

└────────────────────────

黒川税理士事務所専用でお客様への解説ページをもうけておりますので、ご参考にしてください。

=↓==========================================

https://www.gamusyara.com/2019.3hoken.html

『31年4月給与支払い分から健康保険料率が変更となります。』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「顧問先様に毎月お送りしている【●月分の税務】のご紹介」

2019年2月22日現在 |

=====================================================

◇【黒川会計】 『 【3】月分の税務』◇

=====================================================

いつも大変お世話になっております。黒川会計Supportです。

◇確定申告のご協力ありがとうございます。医療費控除対象や

ふるさと納税実施のお客様も順次資料を回収させていただきま

したので、今後随時処理をさせていただきます。(回収期日は

2/18(月曜日)締め切りとさせていただきます。)

そんな中で、毎年のことになりホームページTOPで新規の顧問

契約停止のご案内をしています。

━━━━━━━━━━━━━━━━━━━━━━━━━━

原則的にはこの時期には外部の新規のお客様との契約もストップ

をさせていただいております。そして、既存のお客様の業務に集中

し、それが終了した時点で新規契約のストップを解除させていただ

きます。

現状は、今年度新規問い合わせのあった4件の個人事業のお客様のお

断りをさせていただき、顧問先様等からのご紹介者様、7件の顧問契

約を保留にさせていただいております。

【新規顧問契約停止のご案内について】

=↓==========================================

http://www.k0001.com/96chan/teisi2013.html

━━━━━━━━━━━━━━━━━━━━━━━━━━

それでは、簡単ではありますが 【3】月分 の税金の

ご案内とさせていただきます。

━━━━━━━━━━━━━━━━━━━━━━━━━━

■□―――――【個人】経営者の方へ―――――□■

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│◇個人の30年分所得税及び消費税の確定申告申告・納税期日は

└──────────────────────

なお、申告納税の時期につきましては

━━━━━━━━━━━━━━━━━━━━━━━━━━

今年の確定申告の【申告・納税期日は】

≪2月18日~所得税3月15日(消費税は4月1日)≫

なお振替納税の方は所得税 4月22日 消費税 4月24日

となりますので、その日に届出銀行から自動引き落とし

されることとなりますので、ご注意をお願い致します。

━━━━━━━━━━━━━━━━━━━━━━━━━━

【個人税金自動計算試算】

個人事業主の方々へ 個人の税金試算は下記よりどうぞ

━━━━━━━━━━━━━━━━━━━━━━━━━━

http://www.gamusyara.com/syotoku27.php

【消費税額の自動計算試算】

個人事業主の方々へ 個人の消費税試算は下記よりどうぞ

━━━━━━━━━━━━━━━━━━━━━━━━━━

http://www.gamusyara.com/syoushi8.php

┌───────────

│◇個人の確定申告税額の【延納】の届出書の提出

└──────────────────────

申請期限・・・3月15日

延納期限・・・5月31日(但し、金利「利子税」がかかります。)

また、延納が出来る税額は、全体の【50%】となっております。

┌───────────

│◇個人の青色申告の承認申請

└──────────────────────

申請期限・・・3月15日

(1月16日以降新規業務開始の場合は、その業務開始日から

2ヶ月以内)

┌───────────

│◇個人の贈与税の申告

└──────────────────────

申告期間・・・2月1日から3月15日まで

平成30年1月1日~平成30年12月31日までの間に、金銭や資産

などの贈与を受けた方が申告し贈与税の支払いをすることと

なります。

【試算可能項目】

個人の方々へ 個人の贈与税の試算は下記よりどうぞ

(贈与を受けた側の負担税金となります)

━━━━━━━━━━━━━━━━━━━━━━━━━━

http://www.gamusyara.com/zouyo27.php

━━━━━━━━━━━━━━━━━━━━━━━━━━

■□―――――【法人】経営者の方へ―――――□■

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│◇ 1月 決算法人の【確定】申告

└──────────────────────

【重要度】⇒★★★★★

法人税・消費税・地方消費税・法人事業税・法人住民税の

一年間の締めくくりです。(一年間、お疲れ様でした!)

============================================

支払う日※・・・ 4月1日 月曜日

============================================

尚、下記でも簡単な法人税の計算が可能ですので、

お確かめ下さい。

http://www.gamusyara.com/index2.php

※申告と納付(しんこくとのうふ)期日は

-------------------↓----------------------

会社の決算期末 →→→ 4月1日 月曜日

----------------|--------------------------------

【2ヵ月後】

に全ての税金の申告・納税を

することとなります。

よって、 【2】月 決算法人のお客様は、そろそろ決算

準備が必要となってまいりますので、売上・仕入の

未回収・未払の整理や商品の棚卸、通帳残高の記帳

などのご用意もお願い致します。

┌───────────

│◇ 【7】月 決算法人の【中間】申告※

└──────────────────────

【重要度】⇒★★★

予定申告(中間申告※)

=↓==========================================

法人税・消費税・地方消費税・法人事業税・法人

住民税※の半年間の前払分を支払います。

《法人税の場合》⇒

前年の法人税の額が【年額20万円以上】の場合の

法人が対象となります。

《消費税の場合》⇒

前年の消費税等の額が【年額60万円以上】の場合の

法人が対象となります。

============================================

支払う日・・・ 4月1日 月曜日

============================================

尚、下記でも簡単な中間納付税額の計算が可能ですので、

お確かめ下さい。

http://www.gamusyara.com/kan2.php

※中間申告(ちゅうかんしんこく)とは

-------------------↓----------------------

中間申告とは、前年度の税金の半分を今期に支払う

ことをいいます。(現在の年度の中途で、前年度の

税金×2分の1)

これは、結論から申しまして、国の財政収入の確保

のために実施されております。しかし、滞納すると

きちんと延滞税(会社の経費とならない。) が課税

(2ヶ月以内 7.3% 2ヶ月超 14.6%)されてしまいます。

≪前期≫ ≪今期≫

-------------------------│-----------×--------------│

↓

前期の税金 前期の税金の半分を前払いで納付

┌───────────

│◇ 4.7.10月 決算法人等の消費税の年間4回の【中間】申告※

└──────────────────────

【重要度】⇒★★★

《消費税のみとなります。》⇒

前年の消費税等の額が【年額400万円以上】の場合の

法人が対象となります。

============================================

支払う日・・・ 4月1日 月曜日

============================================

━━━━━━━━━━━━━━━━━━━━━━━━━━

■□―――――【個人】【法人】共通事項―――――□■

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│◇固定資産課税台帳の【縦覧】期間

└──────────────────────

3月1日から20日以上の期間(市町村)が一般的ですが、もしも

地主さんが負担などをしている固定資産税に興味がありまし

たら、最寄の市区町村に事前にご確認下さい。

━━━━━━━━━━━━━━━━━━━━━━━━━━

特に不動産の借りているお客様につきましては、地主さんが

どの程度の固定資産税を支払っているかの調査も可能です。

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│◇【所得税】について毎月源泉納付をされているお客様へ

│ ( 【2】月分 の源泉所得税の納付のお知らせ)

└──────────────────────

毎月納付をしているお客様につきましては、通常ど

おり支払月の翌月10日の支払いをなります。しかし

、ほとんどのお客様が納期の特例※(年二回納付)

を選択しておりますので、ご安心下さい。

≪一般の源泉納付の時期≫

============================================

支払う日・・・ 3月11日 月曜日

============================================

※納期の特例(のうきのとくれい)とは

-------------------↓----------------------

なお、納期の特例※申請をしている場合には、次回は

7月10日 に、まとめで6ヶ月分の支払いをす

ることとなりますので、上記は無関係となります。

≪納期の特例の源泉納付の時期≫

============================================

支払う日・・・ 7月10日

============================================

7月10日

|----------------------------|---------×----

1月~6月

分の源泉税を預かり ⇒ 半年分の支払

尚、下記でも簡単に毎月の給与の源泉税額の計算が可能ですので、

お確かめ下さい。

http://www.gamusyara.com/gensen25.php

┌───────────

│◇【住民税】について年二回納付をされているお客様へ

└──────────────────────

12/10

|-------------------------|-------×----

6月から11月分の

住民税を預かり ⇒ 半年分の支払

6/10

|-------------------------|-------×----

12月から5月分の

住民税を預かり ⇒ 半年分の支払

『【3】月分の税金』のご案内でした。

黒川会計Support

尚、上記に関するご質問等がございましたらお気軽にお問合せ下さい。

運営:株式会社サムライグループ

確認:黒 川 会 計

|

|

「この時期に気になる副業と確定申告について」

2019年2月15日現在 |

顧問先様にお送りをしているメルマガの一部をご紹介させていただきます。

==============================================

◇【黒川会計】『この時期に気になる”副業収入と確定申告”』◇

==============================================

いつも大変お世話になっております。Support黒川会計です。

今は、個人でもヤフーオークションやメルカリなどでの個人用品の売買や簡単にネット証券で株式のみならず先物商品を購入したり、またネットで広告収入であるアフェリエイト、ユーチューバーなどなど一昔前では考えられなかった収入を得ている人がございます。

そこで、今回は確定申告の時期になっておりますので、個人で副業の収入がある場合の確定申告の必要性があるかどうかをご紹介させて頂くメルマガとなります。

副業の収入のパターン別にご紹介をさせていただきます。

┌───────────

│●まずは、他の会社でアルバイトをしているケースでは?

└────────────────────────

他の会社に土日にアルバイト等をしている場合についてですが、年間の給与【収入】合計額が20万円を超えた場合には確定申告をしないと税務署からお呼びがかかることとなります。

2箇所以上でアルバイトをしていれば、2箇所の給与収入の合計額で判定をします。ここで注意をするのは収入であり所得(給与所得控除額を控除した後の金額でない)でないということです。

ですから、給与明細から控除できるものは交通費ぐらいで他の諸手当も給与収入となりますのでご注意ください。

━━━━━━━━━━━━━━━━━━━━━━━━━━

ここから以下は、全て利益が年間20万円以下か?ということになります。【20万円以下は確定申告不要です。】

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●次にアフェリエイトや原稿執筆、ユーチューバーでは?

└────────────────────────

アフェリエイトや原稿執筆、ユーチューバーの年間収入からその売上を計上するために要した経費(パソコン代、スマホ料金の一部や水道光熱費の一部、家賃の一部など)を控除した後の金額が、年間で20万円以下であれば、確定申告は不要となります。

┌───────────

│●そして、オークション等の物品販売については?

└────────────────────────

まず、生活必需品をたまに販売する程度では申告の必要はありません。

では、ネットオークション等で申告が必要かどうかを考える場合には年間の取引量や額が重要になってきます。

税務用語で「反復継続」しているか?ということを重要視してきます。

例えば、ヤフーオークションやメルカリなどの評価点等を税務署もチェックをしております。

その上で、反復継続をしている場合には、年間収入からその売上を計上するために要した経費(その品物の仕入金額、パソコン代、スマホ料金の一部や水道光熱費の一部、家賃の一部など)を控除した後の金額が、年間で20万円以下であれば、確定申告は不要となります。

┌───────────

│●投資用マンションについては?

└────────────────────────

投資用マンションの場合には、一室あたりの所有でも年間利益は20万円を超えるのではないでしょうか?

この場合には、事務所にご相談ください。

┌───────────

│●最後に:::

└────────────────────────

ポイントは年間20万円です!

━━━━━━━━━━━━━━━━━━━━━━━━━━

給与は収入でその他は利益で判断をします。

━━━━━━━━━━━━━━━━━━━━━━━━━━

社長様だけでなく、会社の従業員様にもお伝えください。

注意点として給与収入が年間20万円以下で申告が不要となるのは、国税だけで住民税(地方税)は無関係となります。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「民法改正のうち私たちの生活に身近なもの」

2019年2月8日現在 |

顧問先様にお送りしているメルマガの一部をご紹介致します。

=======================================

◇【黒川会計】『民法改正のうち私たちの生活に身近なもの』◇

=======================================

いつも大変お世話になっております。Support黒川会計です。

今回は法律の中でも最低限の道徳と言われている民法の改正がされますが、その中でも私たちのお客様に身近で関係しそうなもののご紹介をさせていただきますので、興味のあるものがございましたら、一読をしてみてください。

┌───────────

│●配偶者の居住権の創設

└────────────────────────

夫が亡くなった場合に子がいる配偶者(妻)の法定相続分は遺産全体の2分の1となるため、法定相続分通りに分割をするために残された妻の住んでいる家(夫婦で住んでいた住まい)を手放すこととなることを防止するために、自宅不動産の所有権と居住権を分離し、妻が自宅の所有権を持たなくても自宅に住み続けることができる「配偶者居住権」という権利が創設されました。

民法は生活をする上での最低限の道徳と言われておりますが、遺産分割の為にお母さんの住まいまで奪ってしまう相続の分割がなされる時代になってしまったのですね。「石に布団は着せられず。」「親孝行、したいときには親はなし。」

配偶者居住権は、夫が生前に作成する遺言や死後に相続人間の話し合いで決定する遺産分割協議で居住できる期間を設定(妻が死ぬまで)することができ、配偶者の居住権も登記できるため、第三者に対抗をすることができます。

━━━━━━━━━━━━━━━━━━━━━━━━━━

奥様の住まいを法律的に確保してくれます!

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●持ち戻しの対象となる生前贈与の範囲の限定

└────────────────────────

民法改正で死亡前にされた相続人への贈与(特別受益)のうち遺留分額の算定の対象となるものを死亡前【10年間】にされたものに限定するという部分もおおきな改正点でもあります。

これまでは、結婚資金は父が出した!家の購入資金を父が出した!車を買って貰った!などなどもめ事が長引く原因でしたが、死亡前10年間に限定されると早期の解決になるのではないでしょうか???

そして、後継者の方のことを考えた場合に今回の民法改正で早期のうちに株式を異動することにより10年超部分は持ち戻しの対象外ですから随分と後継者を他の相続人から守ることが容易になったと感じます。

━━━━━━━━━━━━━━━━━━━━━━━━━━

生前に贈与されたものも死後10年間しか遡りません!

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●預貯金の仮払い制度の創設

└────────────────────────

相続が発生しますと、一般的には金融機関の預金などは凍結をして引き出すことが出来なくなります。そのため、亡くなる当日にお葬式費用を引き出すことなども少なくありません。

民法の改正で、家裁の判断を経なくても、預貯金の3分の1に法定相続分を乗じた額(妻と子供なら、それぞれ2分の1)が150万円までであれば、妻と子でそれぞれが単独で預金を引き出せるようになります。

例えば妻と子ども一人で預金合計が1,000万円の場合

妻⇒10,000,000円×3分の1×2分の1>1,500,000円

子⇒10,000,000円×3分の1×2分の1>1,500,000円

妻と子供がそれぞれ150万円づつ引き出せることとなりました。

━━━━━━━━━━━━━━━━━━━━━━━━━━

急に相続が発生しても預金が引き出せるようになりました!

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●遺留分の減殺額侵害請求権について

└────────────────────────

民法改正で遺留分権利者が遺留分の侵害を受けた場合にする請求が金銭の支払請求となります。(新民法1046条1項)現行法では、例えば会社の株式である非上場株式の贈与の一部が遺留分を侵害している場合、遺留分権利者が遺留分減殺請求をすると、結果的に遺留分権利者と遺留分減殺請求を受けた者が非上場株式を法定共有(一株を相続人が共有)するのが原則でした。今まではこの状態になると円滑に株主総会が実施できないなどのデメリットとなっておりましたが:::

これが、改正により金銭の支払で解決することになったのですから、先代の生前に後継者に対して株式の全てを贈与するか、遺言で株式の全てを相続させて、後は遺留分に相当する金銭債権の用意をしておくということが可能となります。

遺留分とは

=↓==========================================

遺留分とは、例えば、遺言書に「相続財産は全て愛人のAさんへ」と書かれていたとします。

また、全ての財産を親族のうち一人の方しか財産を相続させない!というような遺言書が出てきた場合

このような場合、民法では法定相続人の権利を保障しています。この保障が「遺留分」いう権利で他の相続人を保護するものです。

法定相続人にあたる人が相続財産を全くもらえず、生活が困難になってしまう場合を防ぐため、相続人に最低限の財産の相続を確保する権利を法律で定めているのです。

遺留分の割合は、以下のとおりです。 直系尊属(例えば両親)のみが相続人の場合は、相続財産の3分の1それ以外の場合は相続財産の2分の1となりますが、兄弟姉妹には遺留分の請求権はございません。

遺留分減殺請求とは

=↓==========================================

遺留分減殺請求とは、遺留分を侵害されている相続人が、遺留分を侵害してい他の者に対してその侵害額を請求することです。

遺留分につきましては、侵害されてた本人が請求しなければそのままその者に財産が相続等されてしまうことになります。

遺留分減殺請求には期限がありますので注意してください。減殺の請求権は、遺留分権利者が、相続の開始及び減殺すべき贈与又は遺贈があったことを知った時から一年間行使しないときは、時効によって消滅する。

相続開始の時から十年を経過したときも、同様とする。(民法 第1042条:減殺請求権の期間の制限)

━━━━━━━━━━━━━━━━━━━━━━━━━━

遺留分の減殺の請求は、金銭で支払えばよくなりました!

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●自筆証書遺言の方式の緩和と保管制度の創設

└────────────────────────

自筆証書遺言については一切パソコンの使用を認めておりませんでしたが、財産目録についてパソコンの使用が認められるようになりました。

また、今後は法務局で自筆証書遺言の保管が可能となりますので相続が発生した場合に法務局に確認をして自筆証書遺言が存在するかどうかの確認をすることになります。今後スタートすることになります。

━━━━━━━━━━━━━━━━━━━━━━━━━━

自筆証書遺言で財産目録作成可能に!今後は法務局で保管も!

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●特別寄与料制度の創設

└────────────────────────

同居する長男の嫁が長男の親の介護などで苦労をしても今までは相続人でないためそほ貢献に報いる制度がありませんでしたが、相続人以外の者が果たした貢献についても特別寄与として金銭の請求ができるようになりました。

ただし、相続人ではないので遺産分割協議に参加するということはできませんので、相続人同士で協議をし、納得のいく額を請求するということになります。

━━━━━━━━━━━━━━━━━━━━━━━━━━

長男の嫁が報われます!介護などで寄与した分を請求可能に!

━━━━━━━━━━━━━━━━━━━━━━━━━━

『民法改正のうち私たちの生活に身近なもの』でした。

Support黒川会計

|

|

「パートさんの配偶者控除を考えているお客様へ』」

2019年2月6日現在 |

=================================================

◇【黒川会計】『パートさんの配偶者控除を考えているお客様へ』◇

=================================================

いつも大変お世話になっております。Support黒川会計です。

2018年(昨年)より配偶者控除と配偶者特別控除に税制改正がされましたので、アルバイトやパートさんを雇用のお客様にご案内をさせていただきます。

年度末に「そろそろお休みをいただきたいとのですが:::」対策をしてください!

なお、下記のご説明は妻がパートに出ている場合を想定しております。(逆の場合には立場を変えてください。)

┌───────────

│●配偶者控除等は【夫】の年間給料で決定します!

└────────────────────────

配偶者控除や配偶者特別控除の対象になるかどうか?は【夫】の年間給料で決定されることになりますので、

ある程度の夫の給料年収を確認しないと控除対象になるかどうかがわからないことになります。

━━━━━━━━━━━━━━━━━━━━━━━━━━

■夫の給料年収が1,220万円【以下】の場合には

━━━━━━━━━━━━━━━━━━━━━━━━━━

【配偶者控除】の場合には

=↓==========================================

年間103万円まで、控除額が38万となりますので、働いてもらえます。

【配偶者特別控除】の場合には

=↓==========================================

年間150万円まで、控除額が38万円となりますので、働いてもらえます。ただし、正社員の4分の3以上の勤務となりますと130万円未満(1,299,999円)でないと社会保険の加入の問題も同時に検討をしていかなければなりませんのでご注意してください。

━━━━━━━━━━━━━━━━━━━━━━━━━━

■夫の給料年収が1,220万円【以上】の場合には

━━━━━━━━━━━━━━━━━━━━━━━━━━

基本的に配偶者控除と配偶者特別控除の適用も受けることが出来ませんので、ある意味どれだけ働いても問題はないのですが、上記同様に、正社員の4分の3以上の勤務となりますと130万円未満(1,299,999円)でないと社会保険の加入の問題も同時に検討をしていかなければなりませんのでご注意してください。

━━━━━━━━━━━━━━━━━━━━━━━━━━

■結論としまして:::

━━━━━━━━━━━━━━━━━━━━━━━━━━

アルバイト、パートさんの夫の給料年収が1,220万円以下であれば、年収が150万円までなら配偶者特別控除で38万円の控除が受けられますので、

確認としていは、会社関係者の方が「旦那さんの年収は1千万円以下ですかね?」

パートさんが「はい!」

となれば、社会保険に加入をしなくてもよい1,299,999円までの勤務をしていただけることとなります。

【注意点として】

━━━━━━━━━━━━━━━━━━━━━━━━━━

■1,299,999円まで勤務していただきますと地方税である住民税という税金は課税対象となりますが、増える収入を考えれば仕方ないことだと思います。

■ただし、夫の会社で妻の年収が○万円を超えると会社独自の配偶者手当が無くなる等の問題は事前に確認をしてもらうこととなります。

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●最後に:::

└────────────────────────

年度末に103万円を超えないように調整をしてきていたと思いますが、夫の年収が1,120万円以下(なかなかこれ以上を年収のあるサラリーマンは少ないのではないでしょうか?)であれば、1,299,999円まで働いてもらえるということです。

もちろん、住民税という地方税は課税されることになりますが、増える収入以上に住民税が課税されるということはございません。

Support黒川会計

|

|

「2019年2月1日から確定申告終了時まで新規の顧問契約停止のご案内」

2019年1月23日現在 |

2019年2月1日(金曜日)より既存のお客様の業務を最優先させ、またスタッフの負担軽減のため新規の顧問契約の停止をさせていただきます。

私どもの大切なお客様の確定申告が無事終了するまでの間の新規の顧問契約は停止とさせていただきます。

それは、既存の顧問先様を申告業務に集中するため、またスタッフにあまり負荷業務をかけたくないという趣旨からとなりますので、身勝手なことですが、どうぞご理解をお願いいたします。

例外としましては、顧問先様のご紹介や取引金融機関様からのご紹介につきましては、例外とさせていただきます。

なお、無事に確定申告が終了しましたら、再度 このページでご案内をさせていただきます。本当に勝手させていただきましてすいません。

2018年2月1日から新規のお客様受付停止とさせていただきます。

黒川税理士事務所 黒川 豊

|

|

| |

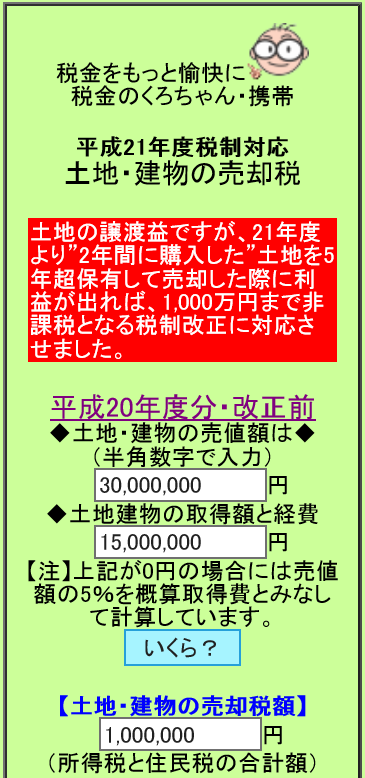

「200万円も土地譲渡益に対する過大納税となる?」

2019年1月17日現在 |

| 土地の譲渡益ですが、21年度より”2年間に購入した”土地を5年超保有して売却した際に利益が出れば、1,000万円まで非課税となる税制改正がありましたが、この制度をすっかり忘れていたら、このケースで200万円も過大に譲渡益に対する納税をすることになりますから注意が必要ですね。 |

税金のくろちゃん 200万円の譲渡益の過大納税になる?

|

「どのくらいこの国に納税というかたちで貢献をいているかをチェック!」

2019年1月16日現在 |

|

「新年スタート四日目で新規のお客様用会計王3本!」

2019年1月10日現在 |

新年がスタートして四日目ですが、新規のお客様に対して無料でお渡しする会計王3本が入荷して2本は出荷済みです。

今年度もお客様に会社の経理を愉快で楽しんでもらうための設定やご指導をさせていただきます。

なお、給料王はお客様負担でご購入いただいておりますが、私どもは原価で出荷をして1円の利益もいただいておりません。 |

|

「一年の計は元旦にあり!」

2019年1月1日現在 |

新年あけましておめでとうございます。今年も黒川会計をどうぞ宜しくお願い致します。

創業して19年経ちますが、一回もかかさず1/1は事務所で仕事をしています。

今年一年間、働き者でいられますように:::という気持ちを込めて。

|

「私たちの2019年の勉強会のテーマは、不公平税制を正す!」

2019年1月1日現在 |

憲法は、「すべての国民は法のもとに平等である」といっています。

よって、納税の義務も「実質的に平等に税の負担をする義務を負う」という意味です。

これは、各人の収入や会社の大小、業績の状況は異なりますが、「経済的な能力に応じて税を負担する」という私も税理士受験生時代に勉強をしてきた「応能負担の原則」をいっているのです。

しかし、現代社会では税法は景気対策に振り回され、また経済団体からの圧力もあり、本当に支払い能力の高いところから取って、支払い能力のないところに回すという所得再分配機能が働いているのでしょうか?

そこで2019年の千葉税経新人会では、埼玉で実施される全国研究集会に向けて、このことをテーマとして勉強会を開催します。

税理士、公認会計士、弁護士、司法書士、労務士の先生でこの会に加入をしていない方も興味のある方がいらっしゃったら、私の事務所までご連絡をしてください。

なお、2019年1月5日に第一回目の勉強会を開催します。詳細は千葉税経新人会のホームページより:::

千葉税経新人会 2019年勉強会は、不公平税制を正す!

|

|