|

�u���悢�����ő��ŁI�����Ŏ������̉�v�������ł́H�v

2019�N9��26�����݁i�ŏI�X�V�j |

| |

| ���܂��͎l�R�}����ŏ���ʼn���I |

| ���܂���10���ƂȂ����Ŋz�̃V���~���[�V���������Ă��������I |

| �� ��4�N��ɂ͏���ł̖ƐŎ��Ǝ҂����Ȃ��Ȃ�H |

| ������ő��łɔ�����v�\�t�g�̃o�[�W�����A�b�v�ɂ��āH�v |

| ������ő��łƔ���̌v���ɂ��� |

| ���L���b�V�����X���ώ���̃N���W�b�g�J�[�h�����Ɨ̎����ɂ��� |

| �� ����ő��Ō�̐������v�̎������� |

| �� ����ł̑��Ō�̉��i�\���ɂ��� |

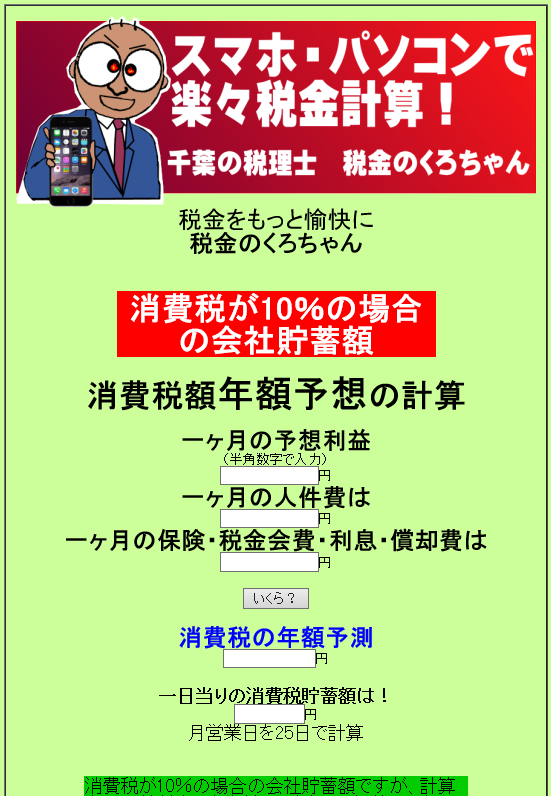

| ������������ł�12���ɂȂ����ꍇ�̎��Z���v���O�����ō쐬�I |

| �� ����ő��őO�ɏ���ł̊�b�m���̂��ē��I |

| ������ő��Ō�̉�v���ł̍����v�̌ږ��l�� |

|

�w�܂��͎l�R�}����ŏ���ʼn���I�x

2019�N8��20������ |

���j���[��ʂɖ߂�

|

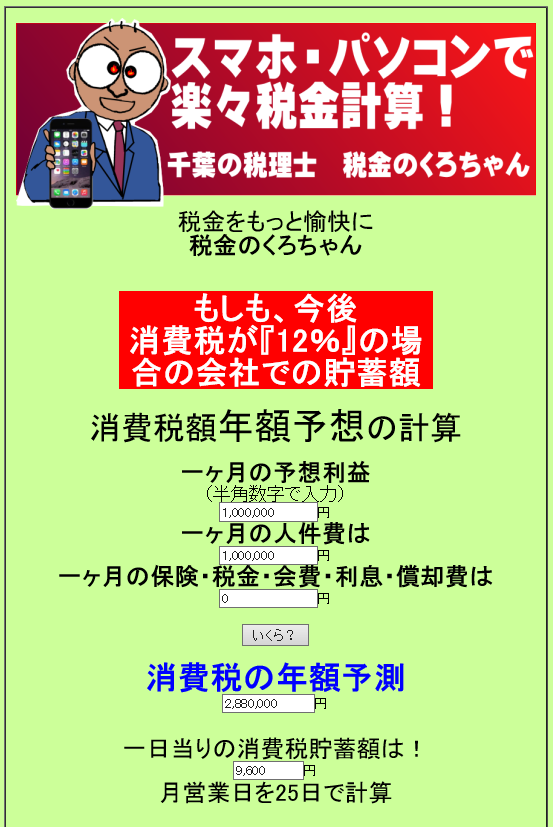

�w�܂���10���ƂȂ����Ŋz�̃V���~���[�V���������Ă��������I�x

2019�N9��1������ |

+++++++++++++++++++++++++++++++++++++++++++++++++++++

���y�����v�z�w�܂���10���ƂȂ����Ŋz�̃V���~���[�V���������Ă��������I�x��

+++++++++++++++++++++++++++++++++++++++++++++++++++++

���悢�旈��2019�N10��1���������ł�10���Ɉ����グ���܂��B

�����Ōږ��l�ɂ͎��O�ɂǂ̒��x�̔[�Ŋz�ɂȂ邩�����Z��

���Ă��������Ă܂��B�����Ă��̔[�ł̂��������v��I�ɂ��肢�v���܂��B |

�Ƃɂ������O���O�̏��̒����b�g�[�ɁB

���j���[��ʂɖ߂�

|

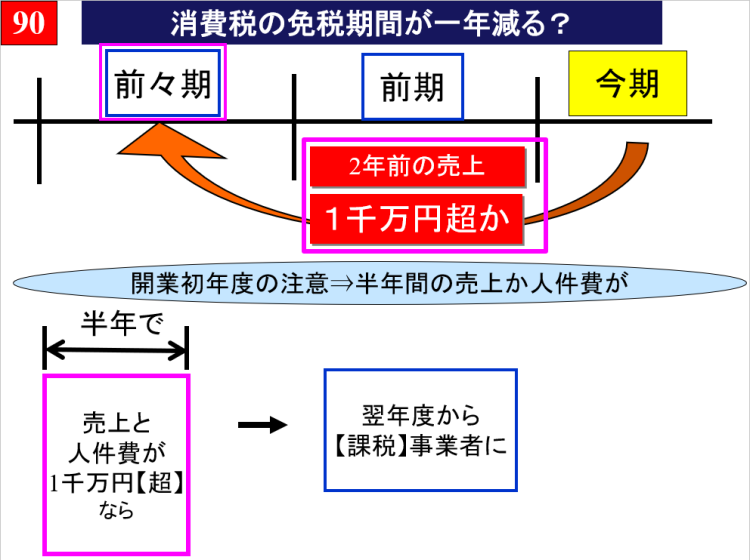

�u��4�N��ɂ͏���ł̖ƐŎ��Ǝ҂����Ȃ��Ȃ�H�v

2019�N9��26������ |

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++

���y�����v�z�w��4�N��ɂ͏���ł̖ƐŎ��Ǝ҂����Ȃ��Ȃ�H�x��

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++

������ς����b�ɂȂ��Ă���܂��BSupport�����v�ł��B

���悢�旈��10���������ł������ł�10���ƂȂ�܂��B�����ō���͂��̐�i4�N��j�ɍ����l���Ă���C���{�C�X���x�ɂ��ĊȒP�ɂ��Љ�������Ă��������܂��B

---------------------------------------------

�ꌾ�Ō����Ă��܂��A�C���{�C�X���x���X�^�[�g����Ə���ł̖ƐŎ��Ǝ҂����Ȃ��Ȃ�I�Ƃ������ƂɂȂ�܂��B

---------------------------------------------

������������������������

�����C���{�C�X���x�Ƃ͂ǂ�Ȑ��x���H

��������������������������������������������������

2023�N10������X�^�[�g���܂��C���{�C�X���x�i�K�i���������ۑ������j�Ƃ́A���̓K�i���������s����ɂ́A����ł̉ېŎ��Ǝ҂łȂ��Ɣ��s���邱�Ƃ��ł��Ȃ����ƂƂȂ�܂��B

����āA����ł̖ƐŎ��Ǝ҂���̏��i�̎d�������Ă�����ł̌o��ɂȂ�Ȃ��Ƃ������ƂɂȂ�܂��̂ŁA�ƐŎ��Ǝ҂͕K�R�I�ɏ��������r������邱�ƂɂȂ�܂��B

�ł�����A2023�N�܂ł�4�N�Ԃ̊ԂɖƐŎ��Ǝ҂͔p�Ƃ��邩�A���̐��������s���邽�߂ɉېŎ��Ǝ҂�I�����ď���ł�[�߂邩�H�܂��͑啝�Ȓl���������ċƎ҂Ƃ��ď�����ɎQ�������邩�H�����肵�Ȃ���Ȃ�܂���B

������������������������

�����C���{�C�X���x���X�^�[�g����Ɠo�^�ԍ����K�v�ɂȂ�H

��������������������������������������������������

���L�́A�Ⴆ�ν��߰�Ŕ����������ۂɂ��炤�̎����̃C���[�W�ł��B���H�X�œX���ł̐H���Ƃ��y�Y�̗���������ꍇ�ɔ��s����̎��������L�̂悤�ɂȂ�܂��B

���̂ŁyCheck�@Point�z�ƂȂ�̂��o�^�ԍ��ł��B���̔ԍ����ېŎ��Ǝғo�^�̏ؖ��ƂȂ�A���̋L�ڂ�������̔�����������ł̌o��v�シ�邱�Ƃ��ł��邱�ƂɂȂ�܂��B

---------------------------------------------

�@�@ �@ �̎����i�������j

�@�@�@�@�@�@�@�@�@�@�@

�����l�䒆

���t�@�@�@�@�i���@�@�@�@���z

11/1�@���@�@�@�@�@ �@�@�@���@5,400�~

11/1�@�����@�@�@ �@ �@�@�� 10,800�~

11/1�@�L�b�`���y�[�p�[ �@ 2,200�~

���v�@�@�@�@�@�@�@�@�@�@�@�@�@18,400�~

����������������������������������

10���Ώ� �@�@�@�@�@ �@�@�@�@16,200�~

8�� �Ώہ@�@�@�@�@�@�@ �@ �@�@2,200�~

����������������������������������

���͌y���ŗ��Ώەi��

����������

---------------------------------------------

�o�^�ԍ��@12345678

---------------------------------------------

�����̓o�^�ԍ����擾���邽�߂ɂ͏���ł̉ېŎ��Ǝ҂ɂȂ�Ȃ���Ȃ�܂���B

�t�Ɍ����A���̓o�^�ԍ��̂Ȃ����Ǝ҂���̎d���͏���ł̌o��ɗ��Ƃ����Ƃ��ł��Ȃ����ƂɂȂ�܂��B

������������������������

�����C���{�C�X���x�ɂ��ƐŎ��Ǝ҂����Ȃ��Ȃ�H

��������������������������������������������������

���܂ł́A�O�X�N�x�̔��㍂���ō��݂�1,000���~�ȉ��Ȃ�A����ł��x�����K�v������܂���ł����B

�܂��A���̂悤�ȊO������Ǝ�������Ă��x�������ł͏���ł̌o��ɂȂ��Ă����̂ł����A4�N��͂���������ɂ͂����܂���B

---------------------------------------------

�O�����ƐŎ��Ǝҁˏ���ł̌o��ɂȂ�Ȃ��B

---------------------------------------------

�O�����ېŎ��Ǝҁˏ���ł̌o��ɂȂ�B

---------------------------------------------

������������������������

�����C���{�C�X���x�����ň�ʊO��

��������������������������������������������������

��L�̂��Ƃ���A�O�X�N�x�̔��㍂���ō��݂�1,000���~�ȉ��Ȃ�A����ł��x�����K�v������܂���ł�������ӊO�ƋC�y�Ɍl���Ƃ����Ă����l�B�ɂƂ��ẮA����͌������ɂȂ�Ǝv���܂��B����̓T�[�r�X�����Ă���m�Ƃ��ɂƂ�A�ȈՉېŐ��x�𗘗p�����Ƃ��Ă����㍂�̔�����10���̏���ł��ېł�����ł�����B

�܂��āA���̂������Ől�̋��l��W������ۂɂ͎Љ�ی��ւ̉������K�{�ł�����A�l�X�ȏ�ʂō��z�ȏo������Ă��邩��ł��B

�ł�����A�����Ɨ����悤�I�ŏ����ŁA�Z���ŁA���Ɛł����ď���łƐl�̌ٗp�ŎЉ�ی��ɉ����I�Ȃǂ��l������:::�ƂȂ��Ă��܂��܂���ˁB

������������������������

������L�̌o�ߑ[�u�ɂ���

��������������������������������������������������

2023�N10������2029�N3���܂ł�6�N�Ԃ̊Ԃ́A�i�K�I�Ɏd���Ŋz���팸���邱�ƂɂȂ��Ă��܂��B

��2023�N10������2026�N9���܂Łˎd���Ŋz��80�����T���i�ƐŎ��Ǝ҂ւ̎x���z�̂���20���T���ł��Ȃ��I�j

��2026�N10������2029�N9���܂Łˎd���Ŋz��50�����T���i�ƐŎ��Ǝ҂ւ̎x���z�̂���50���T���ł��Ȃ��I�j

��2029�N10������@�@�@�@�@�@ �˃C���{�C�X����������d���Ŋz�͍T�������@

�w��4�N��ɂ͏���ł̖ƐŎ��Ǝ҂����Ȃ��Ȃ�H�x�ł����B

�ł́A���d���撣���ĉ������B

Support�����v

|

|

���j���[��ʂɖ߂�

|

�u����ő��łɔ�����v�\�t�g�̃o�[�W�����A�b�v�ɂ��āH�v

2019�N9��18������ |

++++++++++++++++++++++++++++++++++++++++++++++++++

���y�����v�z�w����ő��łƉ�v���ɂ��āx��

++++++++++++++++++++++++++++++++++++++++++++++++++

������ς����b�ɂȂ��Ă���܂��BSupport�����v�ł��B

���悢�旈��10���������ł�10���ɑ��ł���邱�ƂƂȂ�܂��B�����ō���͍����v�̌ږ��l�ɑ����v���̃\�t�g�ɂ��Ă̂��ē��������Ă��������܂��B

������������������������

����10���ȍ~�̉�v�\�t�g�ɂ���

��������������������������������������������������

��v���̃o�[�W�����A�b�v���K�v���H

=��==========================================

�Ƃ肠�����A����̉�v���𗘗p���Ă������ƍl���Ă���܂��B

9�����Ɍ��݂����p�̉�v���𗧂��グ�Ă��������܂��āu�w���v�v���u�I�����C���A�b�v�f�[�g�v�����肢�v���܂��B

�������܂��ƁA����ŗ��̉ӏ��Łw10�����x�\�������悤�ɂȂ�܂��̂ŁA�H���i��8�����A���̑���10���ƃ��V�[�g�����Ȃ���̂����͂����肢�v���܂��B

10���ȍ~�ɂ͗̎�����V�[�g�ɂ́A�敪���ꂽ����ł��L�ڂ��邱�ƂƂȂ��Ă���܂��̂ŁA���܂ł͈�s�̓��͂ōς�ł������̂��A��s�ɂȂ�d����łĂ��܂��̂ŁA���萔�����|���v���܂����A�ǂ��������͂����肢�v���܂��B

����������������������������������������������������

�o�[�W�����A�b�v�͂��܂���B

����������������������������������������������������

������������������������

��������̉�v�\�t�g�̃o�[�W�����A�b�v�ɂ���

��������������������������������������������������

�Ȃ��A����ő��Ō�ɑ��̌ږ��l�̓��͏����݂������Ńo�[�W�����A�b�v���K�v�s���ɂȂ������ɂ́A�ēx���������Ă��������܂��B�i�Ƃ肠�����A�g����Ƃ���܂ł͌��݂̉�v�\�t�g�𗘗p���Ă�������ł��B�j

����������������������������������������������������

�o�[�W�����A�b�v���K�v�ɂȂ������_�ōēx�A�i�E���X�����Ă��������܂��B

����������������������������������������������������

�w����ő��łƉ�v���ɂ��āx�ł����B

�Ȃ��A���ׂȂ��s���ȓ_�ł��A���C�y�ɂ��⍇���������B

�ł́A���d���撣���ĉ������B

Support�����v |

���j���[��ʂɖ߂�

|

�w����ő��őO�Ɍږ��l�ɂ��`�����Ă��邱�ƁB�x

�w����ő��łƔ���̌v���ɂ��āx

2019�N9��10������

|

++++++++++++++++++++++++++++++++++++++++++++++++

���y�����v�z�w����ő��łƔ���̌v���ɂ��āx��

++++++++++++++++++++++++++++++++++++++++++++++++

������ς����b�ɂȂ��Ă���܂��BSupport�����v�ł��B

����������������������������������������������������

�����̏���ł̑��łɂ��Ă̒��ӓ_�����Љ���Ă��������܂��B

����������������������������������������������������

9/30�܂ł̔̔���T�[�r�X�ɑ������ł́y8���z10/1�܂ł̔̔���T�[�r�X�ɑ������ł́y10���z�Ƃ������ƂɂȂ�܂��B����āA������d�����O�������U9�����Œ��߂�8���Ő������A������琿������10���ȍ~��10���Ő��������A����������邱�ƂɂȂ�

�܂��B

�@�@�@�@�@�@�@�@�@ �@�@�@�@�@�@9/30 �@�@�@�@�@�@�@�@�@�@�@�@

------------------------�~---------------------------

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@10/1�@

������������������������

������Ђ̔�������̒i�K�Ōv�シ��̂��H

��������������������������������������������������

��������̒i�K�Ōv�シ�邩�ł����A�����ł͏o�����ʓI�ł��B������ɑ�����ɂ��̓s�x�A�������āA�m�F���邱�Ƃ͌����I�ł͂���܂���̂ŁA���ۂɂ͌������g�p���v����̗p���Ă����Ђ͏��Ȃ��̂ł��B

����������������������������������������������������

����āA9���܂łɏo�ׂ������̂́A�����8���Ő���

������10���ȍ~�ɏo�ׂ��������̂͏����10���Ő��������邱�ƂɂȂ�Ǝv���܂��B

�d����O����́A���߂��Ⴆ��20���ł���ꍇ�ɂ͐��������m�F����ۂ�9/21�`9/30�������8���ƂȂ��Ă��邩�H

10/1�`10/20�������10���ƂȂ��Ă��邩�H�̃`�F�b�N�͂��肢�v���܂��B

����������������������������������������������������

�����p���K�p���Ȃ���Ȃ�܂���A�J�͏d���Ōv���̓K�p���������������B

�s1. �o��t

=��==========================================

���i����q�ɓ�����o�ׂ������ɔ���v���������@�ł����A���̏o�ׂ����Ƃ���

�@ �q�ɂ��略���o�����Ƃ�

�A ���i�Ȃǂ��g���b�N�ɐςݍ��Ƃ�

�B ���Ӑ�ɏ��i�Ȃǂ�[�i�����Ƃ���3�ɕ����邱�Ƃ��ł��܂��B

�s2. ������t

=��==========================================

���Ӑ悪���i�����������Ƃ��ɔ���v�シ����@

�s3. �g�p���v��t

=��==========================================

���Ӑ悪�g�p���v�ł����ԂɂȂ����Ƃ��ɔ���v�シ����@

������������������������

�����������g�p���v��𗘗p����ꍇ�Ƃ́H

��������������������������������������������������

�ʏ�́A�o��őq�ɂ��略���o���ꂽ�Ƃ��ɔ���v��ƂȂ�܂����A������́A�@�B���[�J�[�Ȃǂ��[����ɐ��t�������^�]�̎��{�Ȃǂɂ�肠����x�̎��Ԃ�v����ꍇ�ɍ̗p����Ă���悤�ł��B

�g�p���v��͕s���Y����Ŏ������̌��������n�����i�K�Ŕ���v�������Ȃǂō̗p���Ă���悤�ł��B

��L�̕��@�͉�Ђ��Ƃɍ����I�ƍl���锄��v����I�����A���̊���p�����ēK�p���Ȃ���Ȃ�܂���B

�܂��A�����I�ȗ��R������A��̉�Ђł������̊��I�����邱�Ƃ͉\�ł��B

������������������������

�����Ō��:::

��������������������������������������������������

���ǂ���v�������ɂƂ��ď���ő��Ō�̌����ŗ��i10���j�y���ŗ��i�H���i��8���j�Ƃ��������ŗ��͏��߂Ă̂��ƂƂȂ�܂��B

�ł�����10���ȍ~�A���q�l�ɓ��͂����Ă�����̂̒��g�̂��m�F�⎖�����œ��͂�����ۂɂ͋C�����Ċč��������Ă������������Ǝv���Ă���܂��B

�w����ő��łƔ���̌v���ɂ��āx�ł����B

�ł́A���d���撣���ĉ������B

Support�����v

|

|

���j���[��ʂɖ߂�

|

�w����ő��őO�Ɍږ��l�ɂ��`�����Ă��邱�ƁB�x

�w�L���b�V�����X���ώ���̃N���W�b�g�J�[�h�����Ɨ̎����ɂ��āx

2019�N9��5������

|

+++++++++++++++++++++++++++++++++++++++++++++++++++++

���y�����v�z�w�L���b�V�����X���ώ���̃N���W�b�g�J�[�h�����Ɨ̎����ɂ��āx��

+++++++++++++++++++++++++++++++++++++++++++++++++++++

������ς����b�ɂȂ��Ă���܂��BSupport�����v�ł��B

�̎������͎������g���ǂ�Ȃ��̂��w�������̂��o���Ă���

���߂ɂ��L�v�Ȃ��̂ł��B

�ł�����A�ǂ�ȏꍇ�ł����V�[�g��̎��������炤�N�Z��

�t���ĉ������B

�Ƃ��ɍ���L���b�V�����X���ς������Ă��܂��ƁA���̂�

�ɂ��X�L�~���O��������čw�������Ă��Ȃ����̂܂ŏ����

�������Ƃ�����Ă��Ȃ����H�̃`�F�b�N���K�v�ɂȂ��Ă���

���̂ŁB

������������������������

�����N���W�b�g�J�[�h���ςƗ̎����ɂ���

��������������������������������������������������

�N���W�b�g�J�[�h��Ђ����̃J�[�h�̗��p�҂Ɍ�t���鐿���������́A���̃J�[�h���p�҂ł��鎖�Ǝ҂ɑ��ĉېŎ��Y�̏��n�����s�������̎��Ǝ҂��쐬�E��t�������ނł͂���܂���A����Ŗ@��30���9���ɋK�肷�鐿�������ɂ͊Y�����܂���B

�ł�����A������Ƃ��X�ł����p������̎����A���V�[�g�Ȃǁu�����p���ד��v�����������K�v���łĂ��܂��B

���̍ۂɂ́u�����p���ׁv���ɂ́A

����������������������������������������������������

1���̏��ނ̍쐬�҂̎������͖��́A

2�ېŎ��Y�̏��n�����s�����N�����A

3�ېŎ��Y�̏��n���̑Ή��̊z�A

4���̏��ނ̌�t����҂̎������͖��̂��L�ڂ���Ă��邱��

5�ېŎ��Y�̏��n���ɌW�鎑�Y���͖̓��e�i��E���H�㓙�j

����������������������������������������������������

�̋L�ڂ����邩�̂��m�F�����肢�v���܂��B

�悭�A���z�̋L�ڂ̂Ȃ����̂�n���X�傪���܂����A���̍ۂɂ́u���z�����Ă��������B�v�Ƃ��X���Ɍ����܂��傤�B��X�̃g

���u���h�~�ƂȂ�܂��̂ŁB

������������������������

�������X�Łu�����p���ד��v�����������Ȃ��ƁI

��������������������������������������������������

���p������̎����A���V�[�g�Ȃǁu�����p���ד��v�����������K�v���łĂ��܂��B

��������������������Ȃ��ƁA�Ŗ������̍ۂɌo��v��ɂ͖��Ȃ̂ł����A�h����ł̌v�Z�Łh����ł̌o��ƔF�߂��Ȃ��Ȃ邩������܂���B

�v����ɔN�Ԃ�200���~�̌o��v��̍ۂ�8����16���~�̏���ł̔[�ł��������Ă��܂���������܂���B

����������������������������������������������������

�ł�����A���ǂ��悤�ł����A�N���W�b�g�J�[�h���ς̍ۂł��̎������͂���ɕς�邲���p�����������炤�悤�ɂ��ĉ������B

����������������������������������������������������

�܂��Aamazon���ŕi�����w������@��������Ă��Ă���Ǝv���܂����A���̏ꍇ�ɂ��w�������Ƃ��Ăǂ�ȓ��e�̂��̂��������������A�p�\�R���̉�ʈ���������肢�v���܂��B

������������������������

������v�\�t�g�ɓ��͂���ۂ̂����ӓ_�Ƃ��āI

��������������������������������������������������

�N���W�b�g�J�[�h�ōw�������̎����ƌ��������Ŏx�������̎�������������ɂ��܂��ƁA����ē�d�̌o��v������Ă��܂����ƂɂȂ�܂��B

�����ŁA�܂��N���W�b�g�J�[�h�ōw�������̎������ďo����ΐM�̉�Ђ��瑗���Ă���N���W�b�g�J�[�h�����̗����Ȃǖ����ƈꏏ�ɊǗ�������悤�ɂ��肢�v���܂��B

�m���ɃN���W�b�g�J�[�h�ōw�������Ɩ����ƃ`�F�b�N������ɖ����ƈꏏ�ɊǗ�������悤�ɂ��Ă��������B

������������������������

�����Ō��:::

��������������������������������������������������

�����̌ߑO���ɂ������Ђ̐Ŗ��������������I�Ƃ����A��������܂����B���̘A�����Ă���u�����˂��I������ƊǗ������Ă����悩�����I�v�ł͂Ȃ���������̃��[�����ƊǗ������肢�v���܂��B

�w�L���b�V�����X���ώ���̃N���W�b�g�J�[�h�����Ɨ̎����ɂ��āx�ł����B

�ł́A���d���撣���ĉ������B

Support�����v

|

|

���j���[��ʂɖ߂�

|

�w����ő��őO�Ɍږ��l�ɂ��`�����Ă��邱�ƁB�x

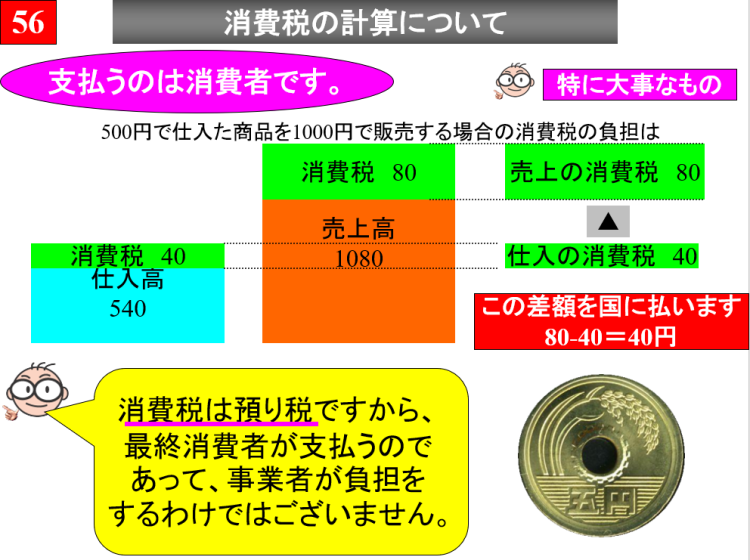

�w����ő��Ō�̐������v�̎������āx

2019�N9��3������

|

====================================================

���y�����v�z�w����ő��Ō�̐������v�̎������āx��

====================================================

������ς����b�ɂȂ��Ă���܂��BSupport�����v�ł��B

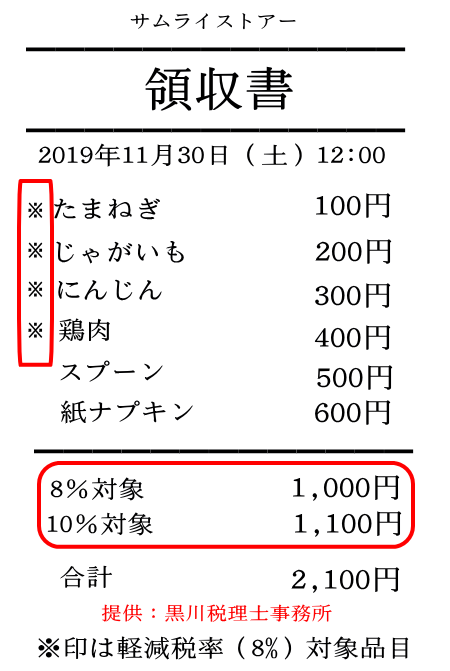

10���̏���ő��őO�Ƀ����}�K�Ŏ������̂��q�l�ɊW�̂��肻���Ȃ��̂����Љ���Ă��������܂��B

������������������������

�����y���ŗ��i8���j�̑ΏۂƂȂ���̂ɂ���

��������������������������������������������������

�y���ŗ��i8���j�̑ΏۂƂȂ���̂ɂ��ẮA���H���i�i�H�i�\���@�ŋK�肷��H�i�Ől�̈��p���͐H�p�ɋ��������́j�ƂȂ�܂��B����āA���������ŐH�ׂ�悤�ȃe�C�N�A�E�g���z�́A�y���ŗ��̑ΏۂƂȂ�܂��B

�s�y���ŗ����珜�O�������̂Ƃ��āi10���j�t

=��==========================================

�����

���O�H

���P�[�^�����O�i�ڋq�̎w�肷�錳�ɏo�����ĐH����z�V�A����T�[�r�X�Ƃ̂��ƁB �j

����Õi�A��O�i���i�Ⴆ�T�v�������g��h�{�h�����N�Ȃǁj

������������������������

�����y���ŗ����������ɊW���邱�Ƃɂ���

��������������������������������������������������

�����H���i�̔����d���̗��������邨�q�l�ɂ���

=��==========================================

�����d���ɂ��āA������Ƃ̐ŗ��ɂ��敪�o�����s�����Ƃ�A�敪�L�ڐ��������̌�t������K�v������܂��B

�����H���i�̎d�������邨�q�l�ɂ��āi�S�Ă̂��q�l�Ώہj

=��==========================================

����͑S�Ă̂��q�l�ɊW������e�ƂȂ�܂��B�v����ɏ���ł�[�߂Ă��鎖�Ǝҗl�̏ꍇ�́A�]�ƈ��̕��������ړI���ŃX�[�p�[�ň��H���i�̍w���������ۂɂ́A�����10���̔�������8���̔��������ċL���������v�\�t�g�ɓ��͂����邱�ƂƂȂ�܂��B

������������������������

������̓I�ȓ��e�ɂ���

��������������������������������������������������

�����H���i�̔��オ���邨�q�l�ɂ��Ă�

=��==========================================

���L�́A�Ⴆ�ν��߰�Ŕ����������ۂɂ��炤�̎����̃C���[�W�ł��B���H�X�œX���ł̐H���Ƃ��y�Y�̗���������ꍇ�ɔ��s����̎��������L�̂悤�ɂȂ�܂��B

�Ȃ��A����Ŋz�ɂ��đO�X�N�x�̔��オ5,000���~�ȉ��̏ꍇ�ɂ͌v�Z�̓��Ⴊ�������܂��āA10�c�Ɠ��̓��e�����ɊȈՊȈՂȌv�Z���ł���[�u���������܂��B����͗ߘa5�N9��30���܂ł̊��Ԍ���̑[�u�ƂȂ�܂��B

�����H���i�̎d�������邨�q�l�ɂ��āi�S�Ă̂��q�l�Ώہj

=��==========================================

�ȈՐU�֓`�[���͉�ʁi��v���̏ꍇ�j

11/1�@�]�ƈ��i���َq���j8%�@�@����������@16,200�~�@�����@16,200�~

�@�@�@���߰OK

11/1�@�p�i�i�����p�i���j10%�@�@����������@2,200�~�@�����@2,200�~

�@�@�@���߰OK

�Ɛŗ��̈قȂ���̂��敪���ē��͂����邱�ƂƂȂ�܂��B

�Ȃ��A�O�X�N�x�̔��オ5,000���~�ȉ��̏ꍇ�ŊȈՉېŐ��x�̕����L���ȏꍇ�ɂ́A�ȈՉېŐ��x��I�����邱�Ƃŏ�L�̔ς킵���o��������������邱�Ƃ��\�ł��B

������������������������

�����y���ŗ��ɑΉ��������W�X�^�[���̍w�����������Ă��邨�q�l��

��������������������������������������������������

�y���ŗ��ɑΉ��������W�X�^�[���̍w�����������Ă��邨�q�l�ɂ��܂��ẮA�����ŗ��Ή��̃��W�̓�������V�X�e���̉��C�Ȃǂ��s���ɓ�����A���̌o��̈ꕔ��⏕����y���ŗ����⏕���ɂ�鎖�ƎҎx�����s���Ă���܂��̂ŁA�S�������ɂ��A�������Ă݂Ă��������B

�y���ŗ����⏕��������

=��==========================================

http://kzt-ho.co.jp

��p�_�C�����@0120-398-111

��t���ԁ@����9���`17��

�w����ő��Ō�̐������v�̎������āx�ł����B

�ł́A���d���撣���ĉ������B

Support�����v

|

���j���[��ʂɖ߂�

|

�w����ő��őO�Ɍږ��l�ɂ��`�����Ă��邱�ƁB�x

�w����ł̑��Ō�̉��i�\���ɂ��āx

2019�N8��20������

|

=====================================================

���y�����v�z�w����ł̑��Ō�̉��i�\���ɂ��āx��

=====================================================

������ς����b�ɂȂ��Ă���܂��BSupport�����v�ł��B

���N��10�����猻�݂̏ł��Ə���ł�10���ƂȂ�܂��B�����ŁA���ł܂ŏ���œ��W�Ƃ��ă����}�K�̌`�ł��Љ�������Ă��������܂��B

�܂��A�����10���ȍ~�̉��i�\���ɂ��āA���Ǝ҂̒l�D�̓\��ւ����̎������S���y������z������ߘa3�N3��31���܂ł̊Ԃɂ��āA�\�L�̓��Ⴊ�݂����Ă���܂��̂ō���͉��i�\���ɂ��ă����}�K�ł��Љ�������Ă���

�����܂��B

�Ȃ��A���̃����}�K�͈�ʏ���ғ���Ɏ��Ƃ����Ă��邨�q�l�ւ̓��e�Ƃ��l�����������B

������������������������

��������ł̉��i�\���́y�����z���

��������������������������������������������������

����ł̉��i�\���̌����́A����҂ւ̔z���̊ϓ_����ō����i��\������Ƃ������̂ł��B

��j

1,100�~

1,100�~�i�ō��݁j

1,100�~�i�Ŕ����i1,000�~�j

1,100�~�i��������œ�100�~�j

1,100�~�i�Ŕ����i1,000�~�A����œ�100�~�j

��L�̂ǂꂩ�ŕ\�������邱�Ƃ��{���̌����\���Ƃ������ƂɂȂ�܂��̂ŁA�ߘa3�N4��1������́A��L�̂ǂꂩ�̕\�L�Ń��j���[��J�^���O�Ȃǂ��쐬���邱�ƂƂȂ�܂��B

������������������������

��������ł̉��i�\���́y��O�z���

��������������������������������������������������

�Ƃ͂����A9/30��10/1�̈���Œl�D��\��ւ�����A����҂ցu�����A����Ȃɒl�オ�����́I�v�Ƃ����s�M����^���ď���₦���ނ��Ƃ������ړI�ŗߘa3�N3��31���܂ł̊ԂȂ�A���L�̕\�L�ŗ�O�I��OK�Ƃ������ƂɂȂ�܂��B

1,000�~�i�Ŕ����i�j

1,000�~�i�{�̉��i�j

1,000�~�{��

1,000�~�{�����

����āA��L�ł���Βl�D�̓\��ւ���Ƃ��s�v�ɂȂ�܂��B

�܂��A�`���V�ł���u���X�̖{�`���V�̉��i�͑S�ĐŔ��\���ƂȂ��Ă��܂��B�v

������������������������

�����Ō��:::

��������������������������������������������������

���Ƃ��ẮA������Ǝ҂̎������S�̌y���Ȃǂ�O�ʂɂ����Ă���܂����A���͏���҂̏���S�����₦���ނ��Ƃ�����邽�߂ɁA��L�̂悤�ȓ���[�u��݂��Ă���Ǝv���Ă���܂��B

�F�l�̒��ɁA����ł�3����������5���������������������ޕ��͂���������Ȃ��Ǝv���܂��B�v�����10���Ɉ����グ�Ă��炭5���̃|�C���g�Ҍ������Ă���A��ʏ����͂��̂���8������10���ɂȂ������ƂȂǖY��Ă��܂����낤�I�i�I�����s�b�N�����邵�j���炢�ɂ����l���Ă��Ȃ��Ǝv���Ă���܂��B

�����A���Ƃ����Ă��邨�q�l�ɂ��Ă͂�͂�A����S�����₦���ނ��Ƃ͂悭����܂���̂ŁA����𗘗p���Ď���̏߂Ȃ���A���X�ɐō��݉��i�ɕύX���āA�ŏI�I�ɗߘa3�N4��1������́A���S�ō��ݕ\���ɂ���Ƃ�������ɂȂ�Ƃ��l�����������B

�Ȃ��A���Ǝ҂̕��X��ɂ���Ǝ�̏ꍇ�ɂ͍��܂Œʂ�

| �{�̉��i |

1,000�~ |

| ����� |

100�~ |

| ���v |

1,100�~ |

�Ƃ������������쐬���邱�ƂƂȂ�܂��B

�w����ł̑��Ō�̉��i�\���ɂ��āx�ł����B

�ł́A���d���撣���ĉ������B

Support�����v

|

���j���[��ʂɖ߂�

|

�w����������ł�12���ɂȂ����ꍇ�̎��Z���v���O�����ō쐬�I�x

2019�N9��22������

|

���悢�旈��10���������ł�8������10���ƂȂ�܂����A�A�A�A

�����ɂ�����12���ɂȂ����ꍇ�̎��Z���v���O�����ō쐬�������Ă��������܂����B

2023�N����͓K�i���������ۑ������i�C���{�C�X���x�j�̓������\�肳��Ă��܂��i19�N6��10���̍����̕��j�ł������10�������グ�L���܂����j�B

�܂��A����ł̖ƐŎ��Ǝ҂͖�500�����Ə��ł����A�C���{�C�X�������{�����Ɠo�^���Ǝ҂Ƃ��Đ\���E�[�ł��s�����A�ƐŎ��Ǝ҂Ƃ��Ď������r������邩�̂����ꂩ��I�����邱�ƂɂȂ�܂��B

���{�̖ڎw�����̂́A��Ƃ̌��ςɂ����Ă��d�q������𑝂₵�ăL���b�V�����X������v�f�[�^�֘A�������ď����I�ɂ͒������₷���悤�ɃK���X����̊��ŊĎ����邱�Ƃł͂Ȃ��ł��傤���H

������ƕ|���̂ł����A12���ɂȂ�����I�����Z���Ă݂Ă��������B

���ǂ��͏�ɑ�������S�����Ă���܂��B |

���j���[��ʂɖ߂�

|

| �w����ő��őO�ɏ���ł̊�b�m���̂��ē��I�x |

|

|

�u�����v�̌ږ��l�֏���ő��Ō�ɂ��`�����Ă��邱�ƁI�v

2019�N10��4������ |

�����v�ł́A������20�N�߂��O����I���W�i���ȉ�v���̓��͕��@��

�ږ��l�ɂ��Ă��������Ă���܂��B���̊W�ŏ���ő��ł̍ۂɖ���

��Ƃ����Ă��������K�v������̂ł����A���̓��e�����o�I�ɕ�����₷��

���Љ�������Ă��������Ă���܂��B

|

| |

| |

| |

| |

| |

| |

���j���[��ʂɖ߂�

|

|

|

|

| �ŋ��̂��낿���i��t����t�s�̐ŗ��m�E����ŗ��m�������j |

|