千葉で元気黒川会計2018年最新情報は平成30年12月27日現在

2019年の社員募集は、今しばらくお待ちください。

「私たちの2019年の勉強会のテーマは、不公平税制を正す!」

憲法は、「すべての国民は法のもとに平等である」といっています。千葉税経新人会 2019年勉強会は、不公平税制を正す!

「銀行に対するペイオフ対策は!」

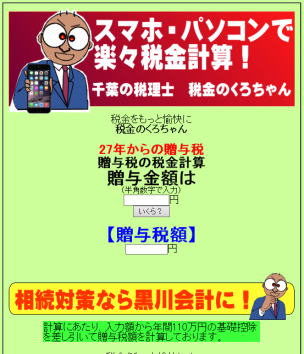

「未成年者に対する贈与をする場合とは!」

「年末調整で払いすぎた税金を戻す!」

==============================================

「絶対にしてはいけないホームページリース契約!」

「過去の決算資料等の保存期間について!」

=====================================================

「業務拡大のため来年4月以降建物の全部を利用します!」

2015年10月以降 業務拡大につき 赤の一階部分も黒川税理士事務所で利用しております。2階部分はスタッフの業務スペースとして、1階部分はお客様との会議スペースとしての利用をしております。2019年4月以降 業務拡大につき 赤の一階部分も黒川税理士事務所で利用していく予定となっております。2階部分はスタッフの業務スペースとなっております。

「年度末までに家族に対する贈与を実行しましょう!」

「年明けは住宅ローンの繰り上げ返済をしましょう!」

===============================================

年末調整シリーズ 「年末に社員さんに対して在庫処分を!」

=====================================================

年末調整シリーズ 「小規模企業共済で節税と退職金の備えを!」

====================================================

年末調整シリーズ 「住民税の納付書と退職者がいる場合について」

年末調整シリーズ 「年末調整での扶養控除について」

年末調整シリーズ 「田舎の両親にお金を送金している場合?」

年末調整シリーズ 「退職者の方がいる場合の年末調整前に用意とは?」

顧問先様にお送りしているメルマガのご紹介!

「毎月一日プレミアムディーで17時あがり!をスタートさせました。」

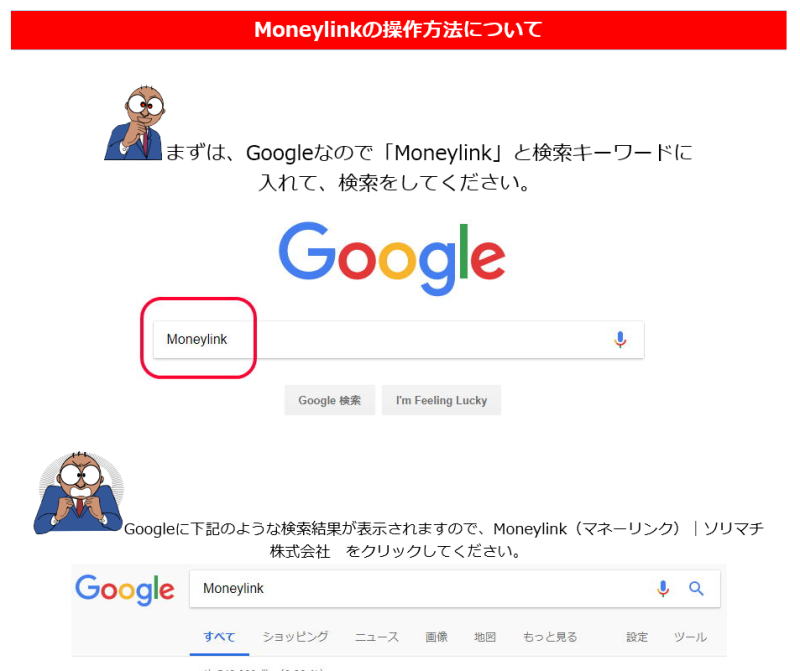

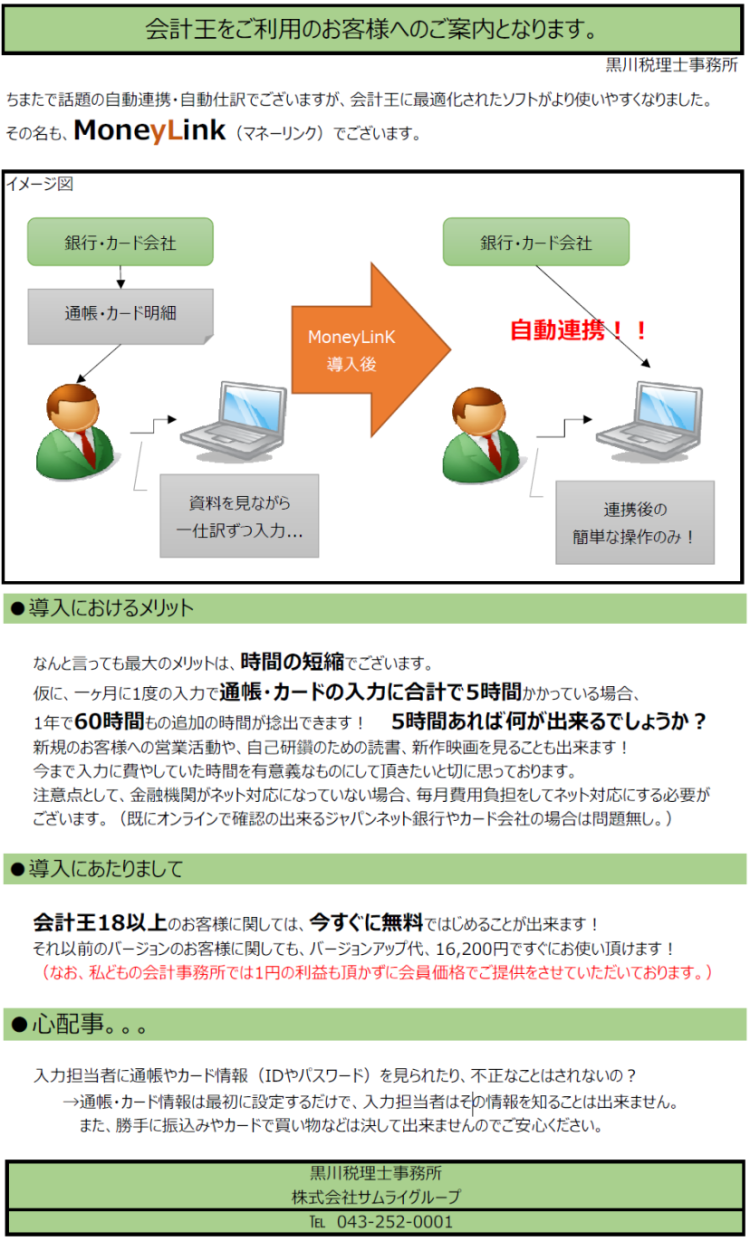

「ソリマチ会計王のMoneylinkについての解説メルマガ!」

「ソリマチ会計王のMoneylinkについての解説ページを作成!」

「ソリマチ会計王のMoneylinkについてのご案内!」

「緊急の事務所スタッフ勉強会実施!」

「全国会計事務所交流会に事務所として初参加させていただきました!」

先週に東京の浅草ビューホテルで会計事務所スタッフの勉強会である全国会計事務所交流会に参加をしてきました。

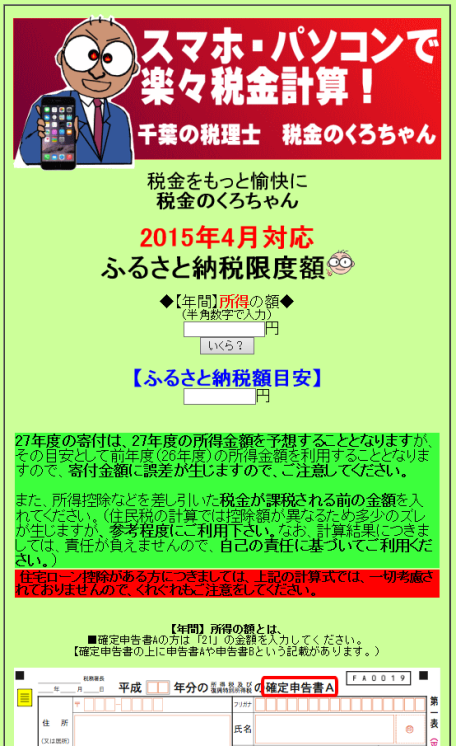

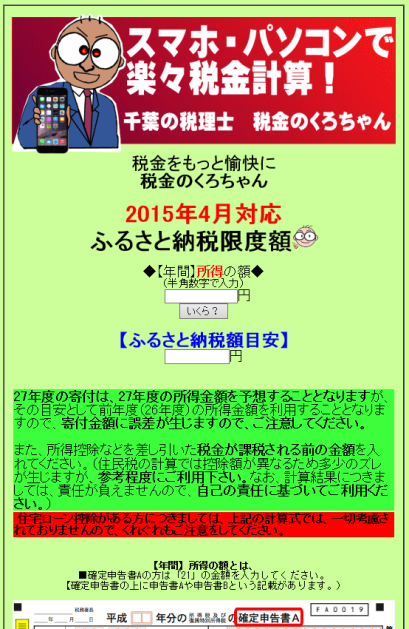

「全国の社長さん、先生 そろそろふるさと納税しましょうよ!」

私は2018年度のふるさと納税を一箇所の市区町村で9月30日までに実行をしました!ねぇ、そろそろ2018年のふるさと納税をしましょうよ!税金のくろちゃん自動計算システム

===============================================================http://www.gamusyara.com/hurusato2015.php

「銀行送金 夜・休日でもすぐに!!」

下記は顧問先様にお送りしているメルマガの一部です。

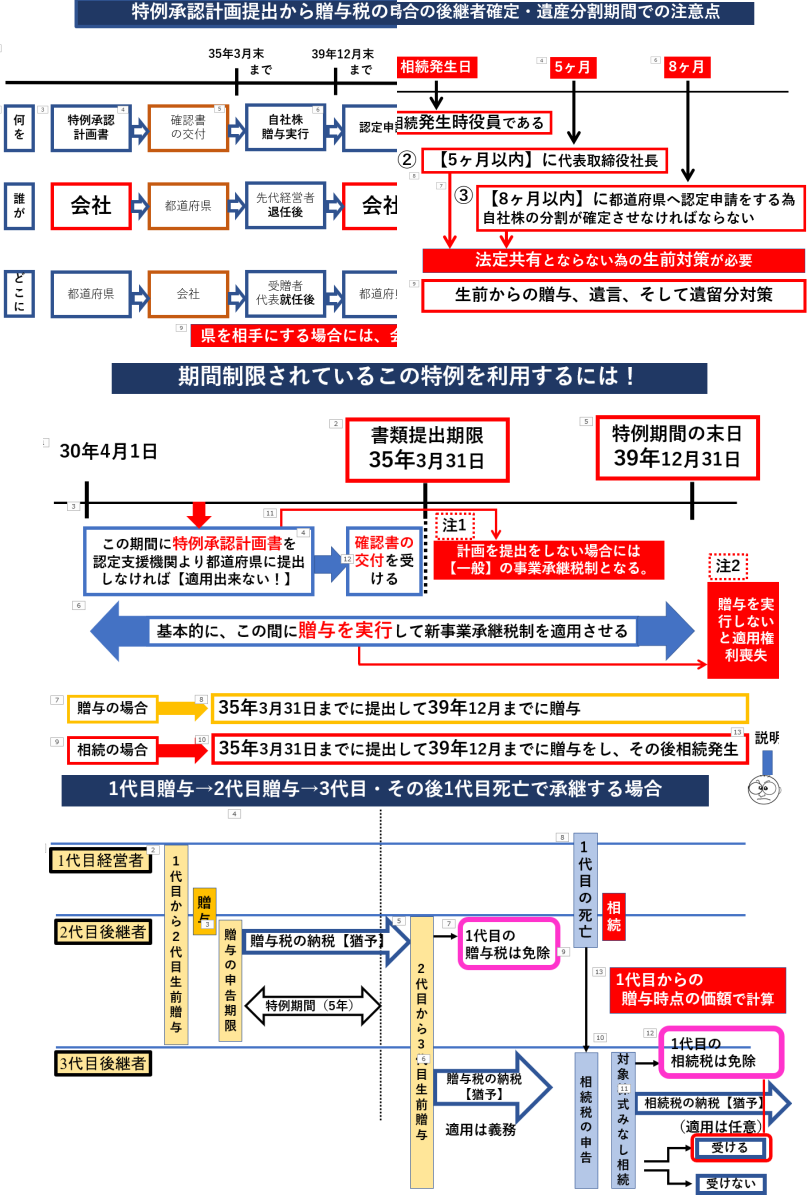

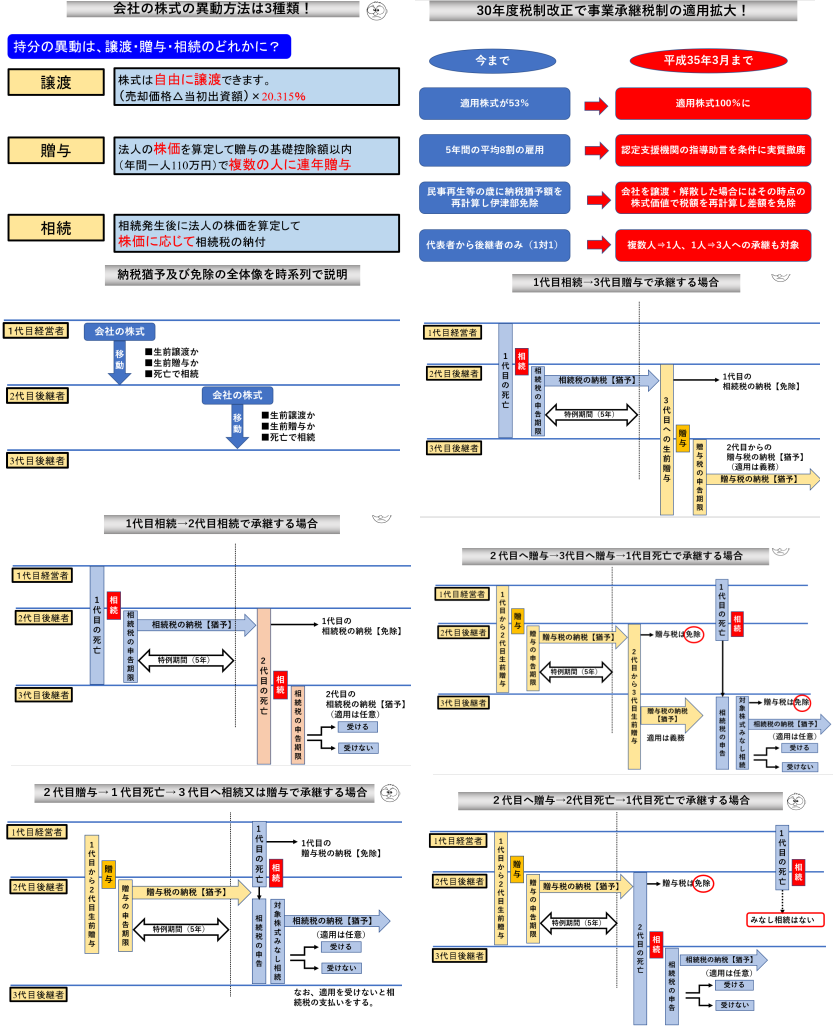

「事業承継税制の適用上のポイントを整理し同業者発行ニュースへ!」

千葉税経新人会 黒川豊

「本当に怖い【相続放棄】について!」

今回は、定期的に顧問先様にお送りしているメルマガをご紹介致します。

「税理士先生、私たちと一緒に勉強をしませんか?」

よろしければ、一緒に勉強をしていきましょう!

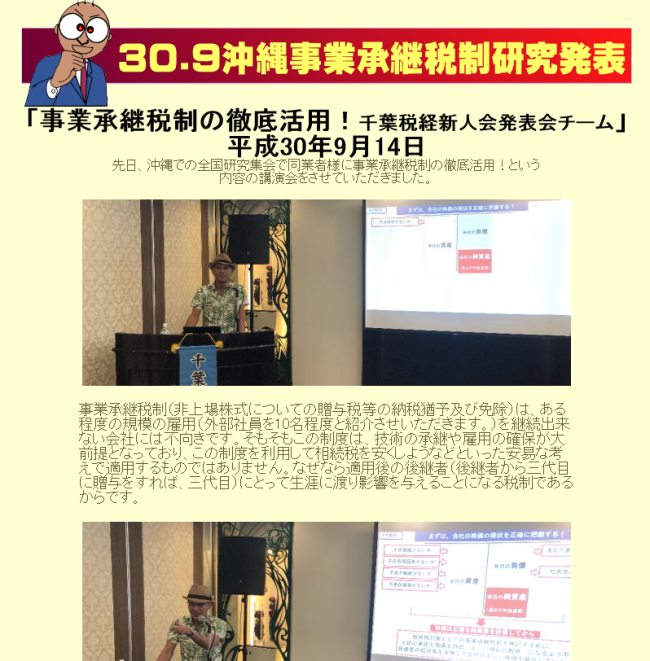

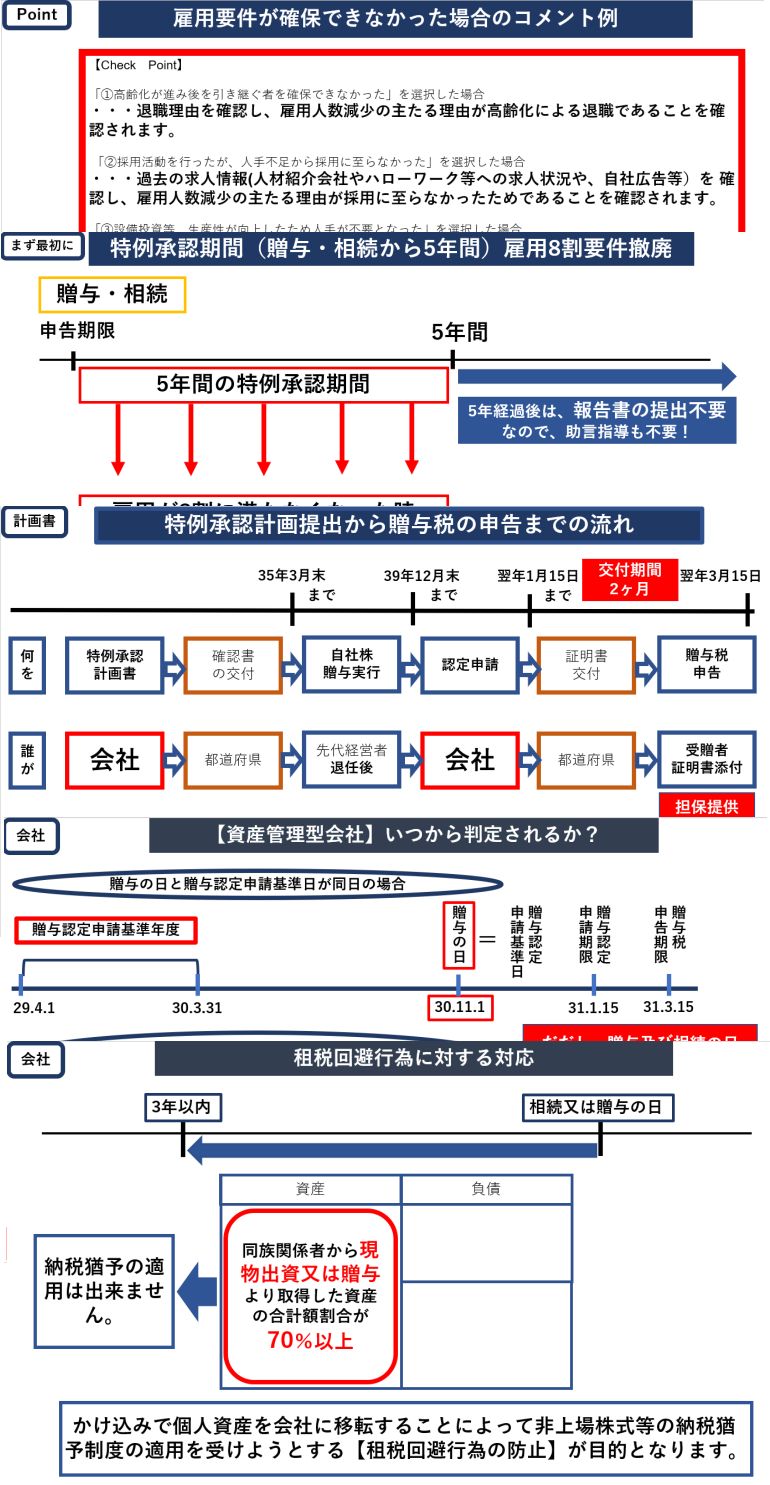

「沖縄全国研究集会で事業承継税制の研究発表を終えて:::」

同業者発行のニュースに掲載をする事業承継税制の講演会終了後のレポートの一部をご紹介させていただきます。

「沖縄全国研究集会で事業承継税制の発表無事終了!」

同業者団体の沖縄全国研究集会で270名の税理士が沖縄に集結して、7分科会に分かれた研究発表がありました。

「沖縄全国研究集会で事業承継税制の発表をしてきます!」

いよいよ今週は沖縄全国研究集会で、事業承継税制の発表がありますので、パワポの最終調整をさせていただき、完璧なものとなりました。

「独立している税理士の皆さん一緒に研究しませんか?!」 平成30年9月5日現在

独立をしている税理士さん、一緒に税務研究をしませんか?

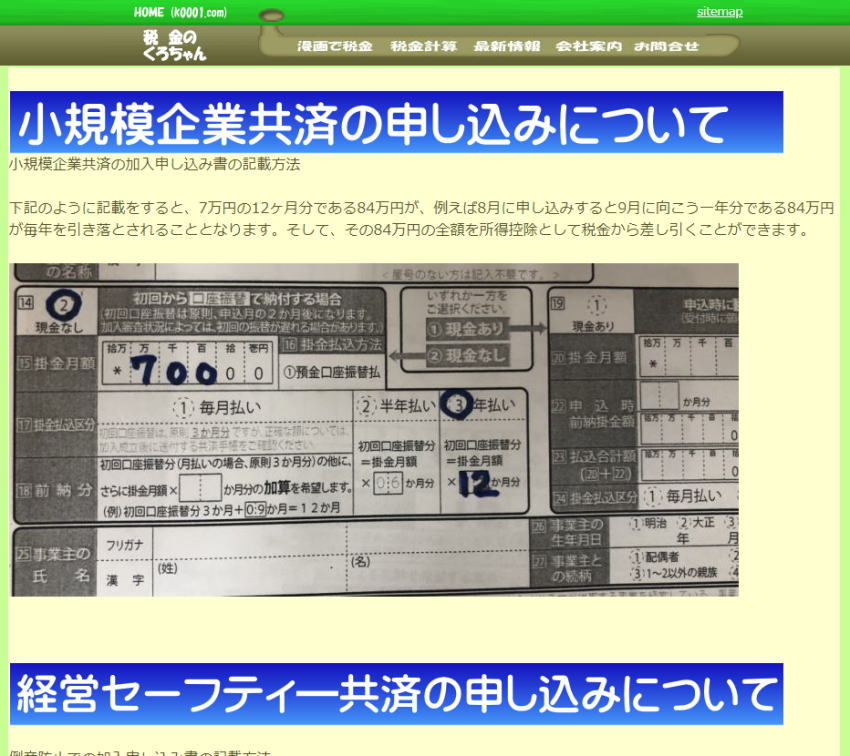

「小規模企業共済等の加入申し込み書について!」 平成30年8月28日現在

昨日、お客様にご質問をされましたので、早速 作成!

「あくまでも黒川税理士事務所の一員ですから!」 平成30年8月17日現在

千葉税経新人会という会のホームページを連日更新をしております。

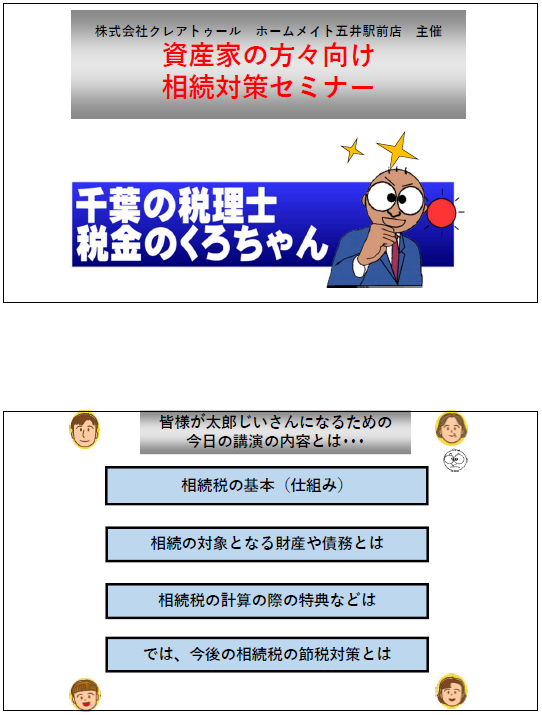

「今週の日曜日市原で資産家の方々向け講演会実施」 平成30年8月13日現在

「千葉税経新人会の会長に就任」 平成30年8月10日現在

千葉税経新人会のホームページ

「18年間継続をしているお客様限定のメルマガ」 平成30年8月6日現在

私たちの事務所では、顧問先様限定で辛口のメルマガをお送りさせていただいています。

「黒川税理士事務所の新型車両 新型ジムニー!その②」 平成30年8月2日現在

先日、幕張のスズキの前を通りがかったので、新型ジムニーの試乗をさせていもらいました。

「50過ぎのおっさんとロングボード? 」 平成30年8月1日現在

サーファーの顧問先社長様Aさんから頂いたドナルドタカヤマのステファンスレイターモデル ナインフィト(名称があってる?)というロングボード!

小学生の頃の幼馴染でもある顧問先社長様Bさんに教えてもらいながら初心者としてボチボチと:::

「任意税理士団体で事業承継対策の講演会YouTube」 平成30年7月26日現在

VIDEO

「9月14日沖縄かりゆしアーバンリゾート那覇 平成30年7月25日現在

講演会の自分の担当が終わった後に、すぐに何をするか?

「任意税理士団体で事業承継対策の講演会実施!」 平成30年7月23日現在

「2018年のふるさと納税を実施しましょう!」 平成30年7月12日現在

===============================================================http://www.gamusyara.com/hurusato2015.php

「黒川税理士事務所の新型車両 新型ジムニー!」 平成30年7月6日現在

新型ジムニーがあれば、どんな悪路だろうが、大雪の日でも監査に行けますよね。

これですから:::

でもこの先で監査を待っているお客様とは、どんな方?

「1,000の悩みも1の悩みも同じ!」 平成30年7月3日現在

.

夜寝る前に「 松下幸之助様の講演会スピーチ」を聴きことがあります。

「事業承継税制の特例:税理士等の団体での発表会!」 平成30年7月2日現在

2018年7月と9月に同業者(税理士等)団体で下記の内容を発表させていただきます! 今年度の同業者への新事業承継税制研究発表スケジュール

「スタッフに退職金共済制度の活用を!」 平成30年6月26日現在

顧問先様にお送りしているメルマガの一部をご紹介!

「2018年8月市原で相続対策講演会決定!」 平成30年6月25日現在

「スタッフ紹介漫画を差し替えました!」 平成30年6月20日現在

「会計事務所は情報発信基地である?」 平成30年6月18日現在

私どもの事務所では定期的にメルマガという形で顧問先様に必要な情報提供をしております。

顧問先様には新事業承継税制のご説明を定期的に実施させていただいております!

「貴方の法人もホールディングス移行を検討しませんか?」 平成30年6月15日現在

「黒川税理士事務所 求人募集ページ更新!」 平成30年6月12日現在

「新事業承継税制の顧問先様への説明スタート!」 平成30年6月6日現在

私どもの事務所では、新事業承継税制のスタッフ勉強会の開催を実施して、現段階で7件のお客様の特例承認計画書の提出を検討しております。

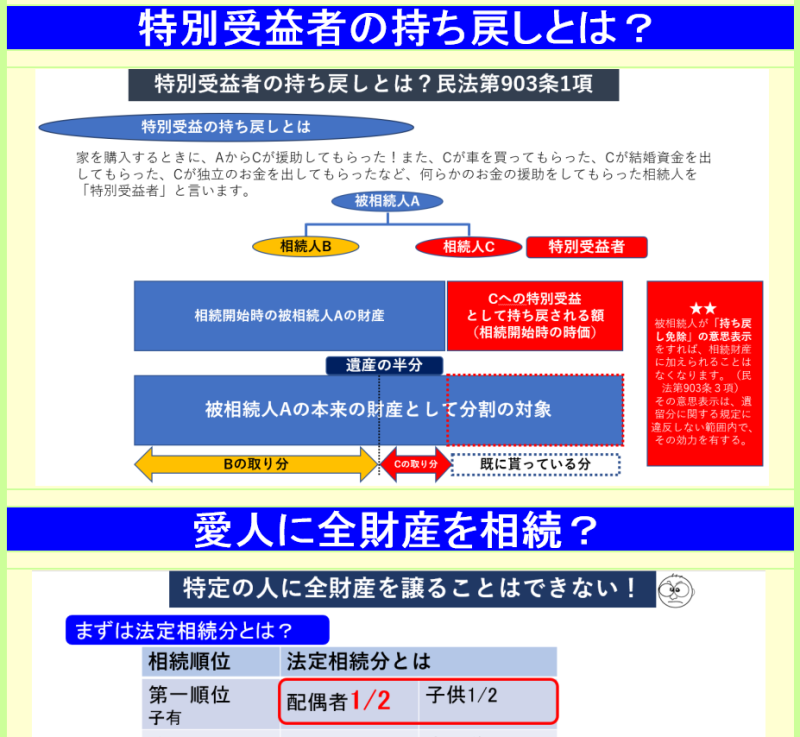

「新事業承継税制の説明で特別受益者の持ち戻し追加」 平成30年6月5日現在

「新松戸で新事業承継税制の勉強会の第四回目の勉強会」 平成30年6月4日現在

新事業承継税制の勉強会 の第四回目の勉強会を実施しました。

「事務所スタッフと新事業承継税制の勉強会!」 平成30年6月1日現在

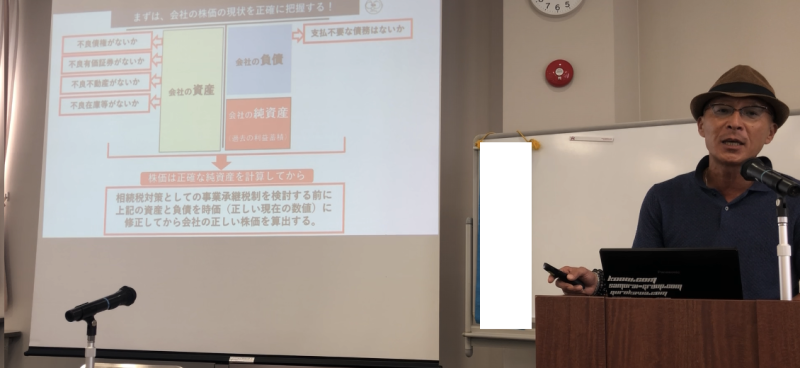

昨日は、事務所スタッフ向けの事業承継税制の勉強会 をパワーポイントを利用して実施しました。不動産管理法人の活用方法 についてをパワーポイントを利用してご紹介させていただきます。

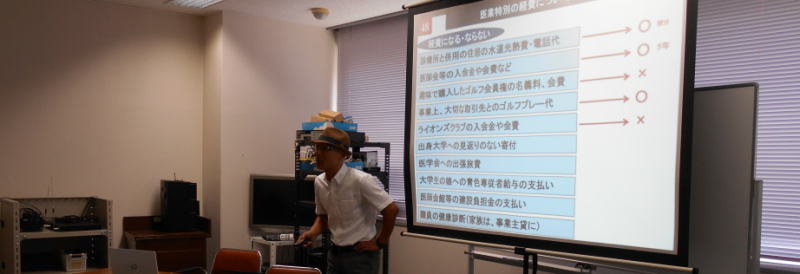

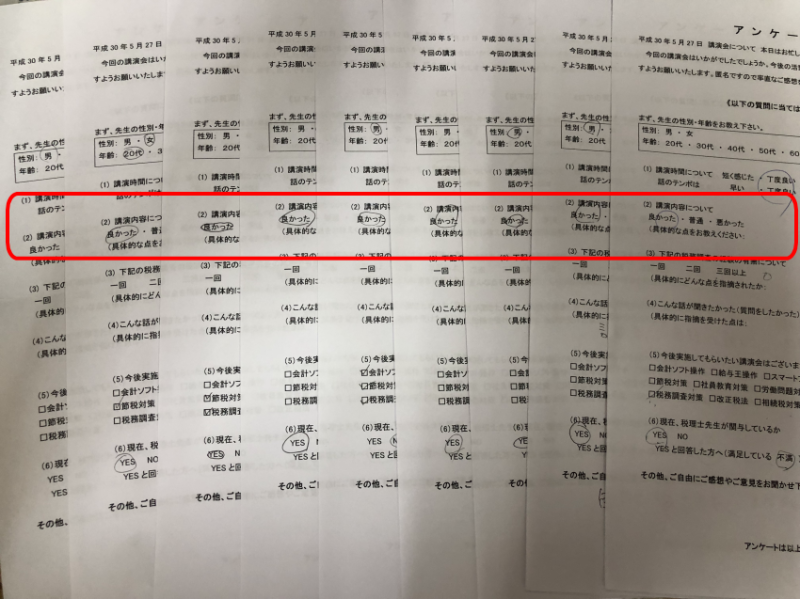

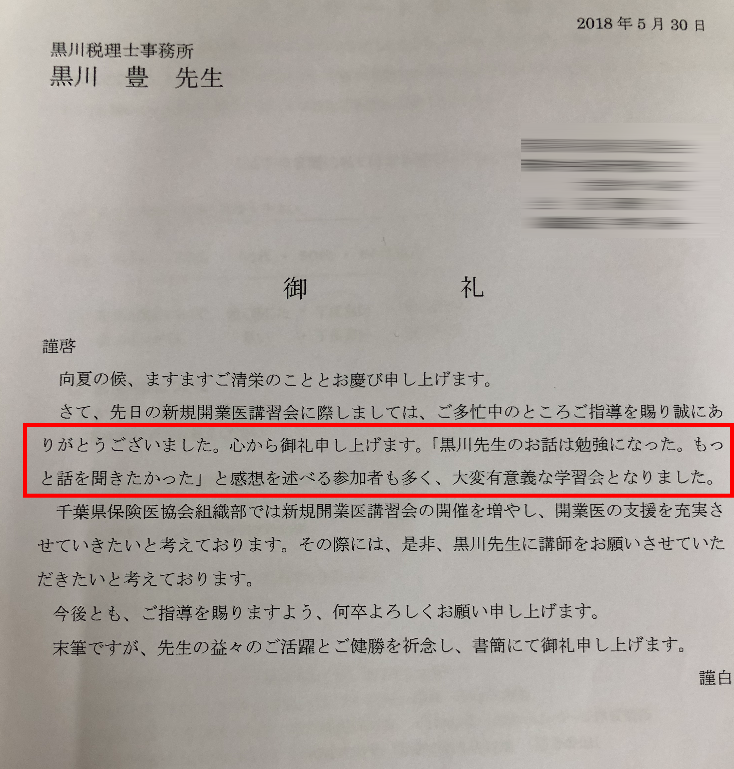

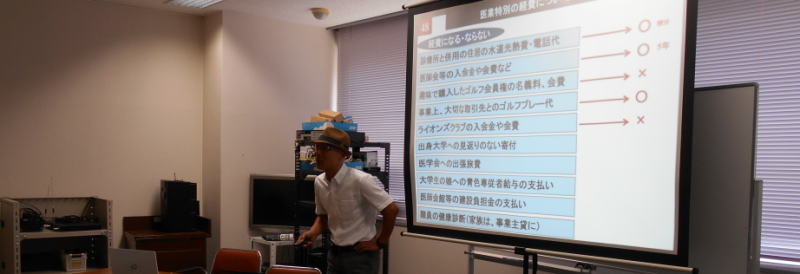

「講演会のアンケート結果は?」 平成30年6月1日現在

千葉県保険医協会様主催新規開業医の先生向けの講演会 を終えて:::

「新規開業医の先生向け税務講演会無事終了!」 平成30年5月28日現在

30年5月27日の日曜日に千葉県保険医協会様主催の新規開業医の先生向けの講演会 を実施させていただきました。

「5/27は新規開業医の先生向け税務講演会!」 平成30年5月22日現在

今週の日曜日は、千葉県保険医協会様主催の新規開業医の先生向けの税務講演会 を実施させていただきます。このところ毎年、千葉県保険医協会様からお呼びをいただきまして講演会を実施させていただいております。

「ある顧問先様で社長様の相続対策講演会実施」 平成30年5月14日現在

社長様に一時間の時間をお預かりさせていただき、社長様の税金対策(相続含む)対策のプチ講演会をパワーポイントを利用して実施させていただきました。

「13名の税理士等で第三回事業承継税制勉強会開催」 平成30年5月7日現在

第三回目事業承継税制勉強会 13名の税理士等で実施

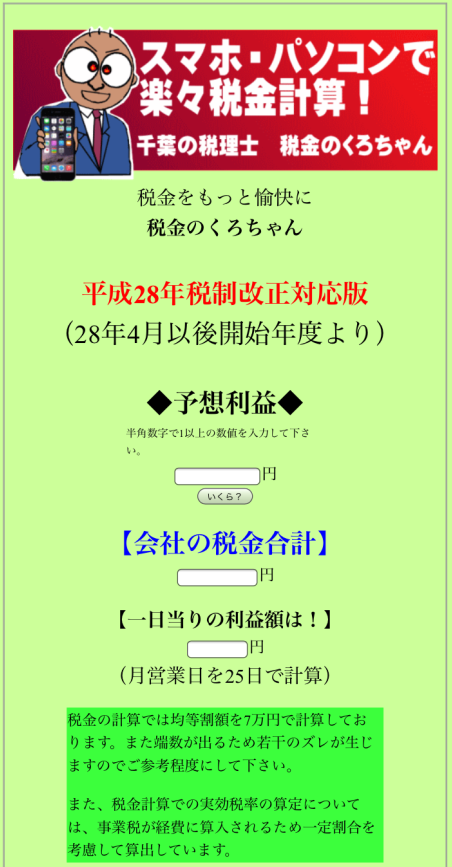

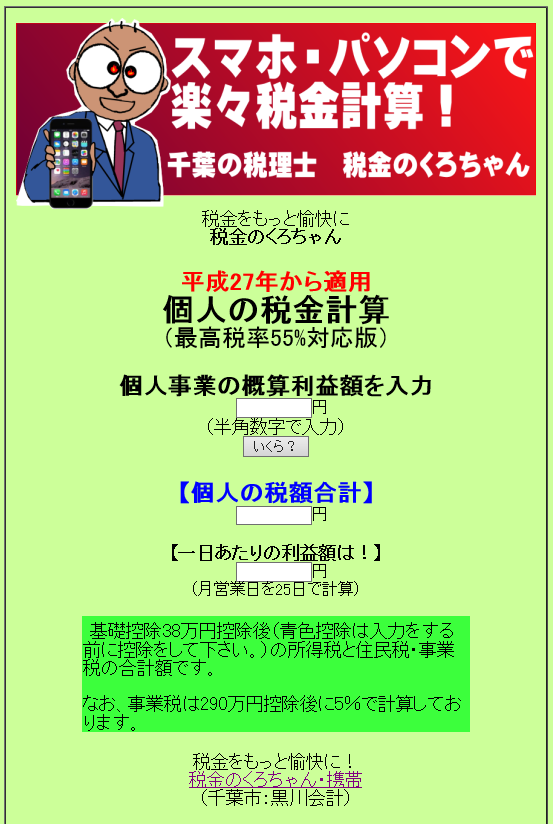

「3月決算の社長様は自社の会社の税金の備えをする時期」 平成30年5月1日現在

黒川税理士事務所 スマホで自動計算!事前に会社の決算の際の税金計算をしちゃおう!

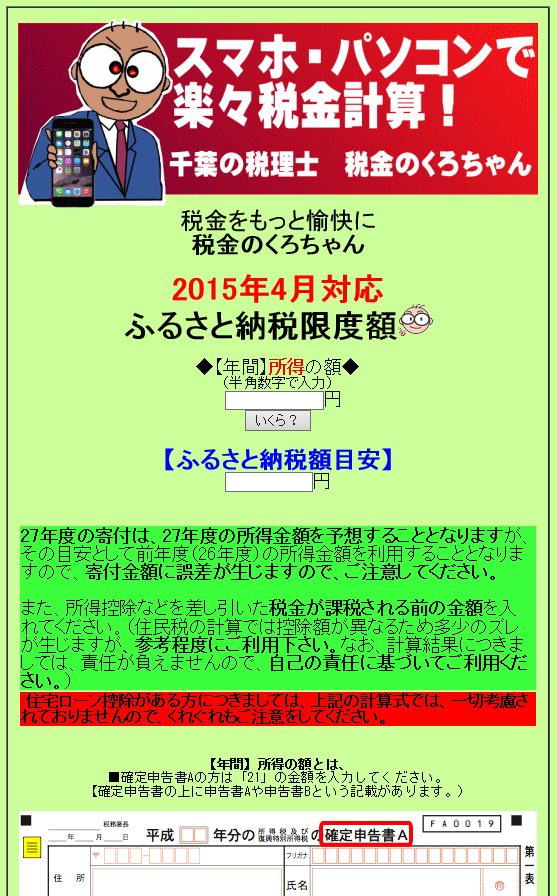

「同業者も利用をしているふるさと納税自動計算system」 平成30年4月27日現在

税理士の同業者も利用をしている黒川税理士事務所のふるさと納税自動計算システムです。黒川税理士事務所 スマホで自動計算!ふるさと納税しちゃましょう!

「私の事務所では2022年問題についてアドバイス実施中」 平成30年4月20日現在

私の事務所では、生産緑地施工から30年目を迎える2022年のお客様(関与お客様)に対して、

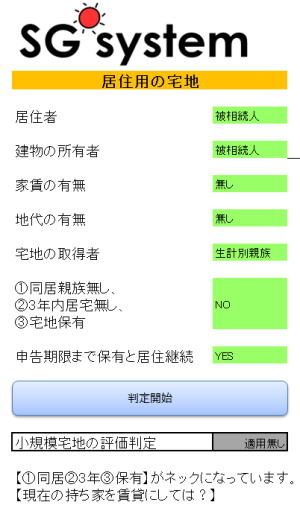

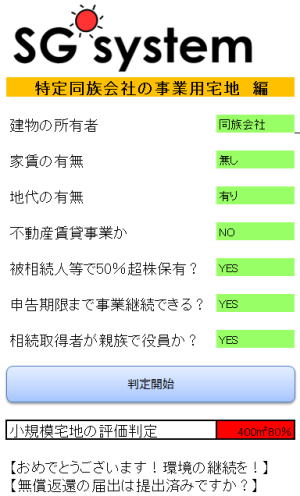

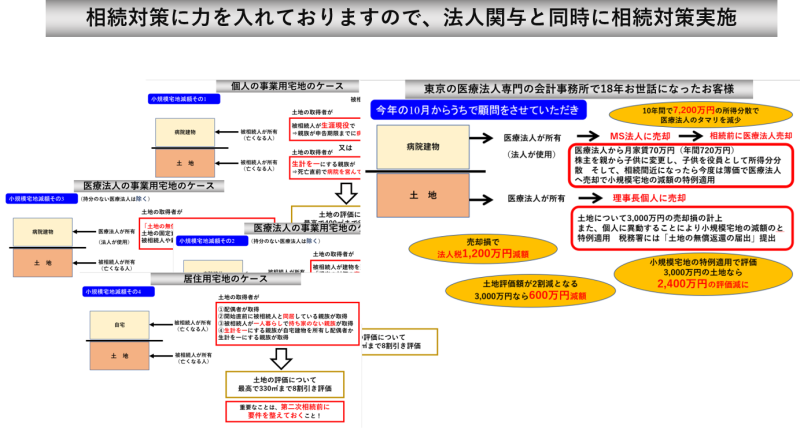

顧問先の社長様の生前から相続対策サービス! 平成30年4月19日現在

相続税 小規模宅地の評価の特例制度というののがありますが、一般的な会計事務所では社長様の死後に相続税の計算をする際に、あっ自宅について330㎡まで80%の適用があるな!や同族法人が利用していた土地については、今回は適用がなかった!などと考えるのが一般的ではないでしょうか?

『社長様の贅沢は期末まで我慢を!』

私の会計事務所では、事前届出確定給与の届け出をして、

下記は、私どもの事務所で独自に作成をしている

『えっ、こんなサイトで紹介されていたんですね!』

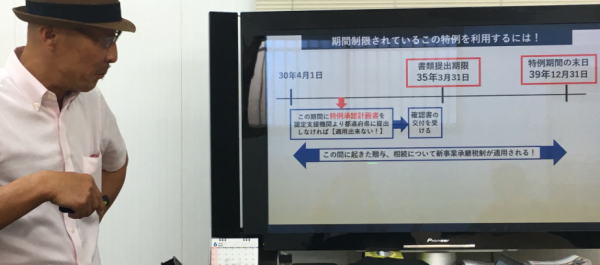

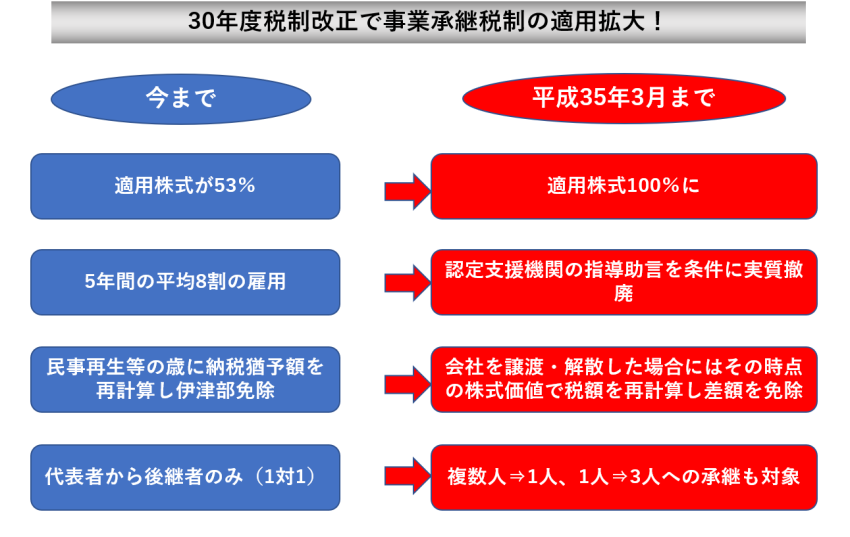

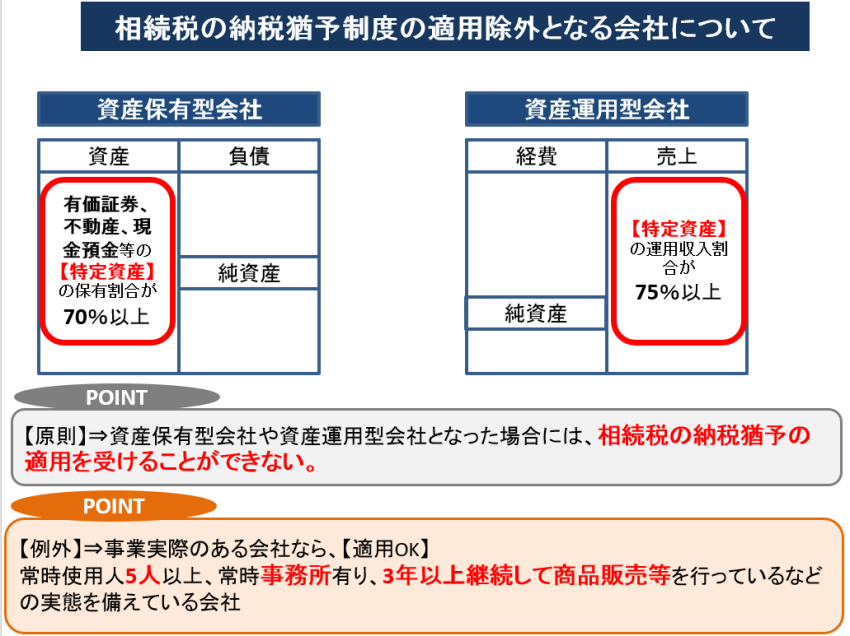

『30年度税制改正後の事業承継税制の前に相続の基礎知識から!追加』

『30年度税制改正後の事業承継税制の解説ページ更新中!』

『30年度税制改正後の事業承継税制の解説ページ更新中!』

『30年度税制改正後の事業承継税制の解説ページ更新中!』

現在、5月に30年度税制改正後の事業承継税制の特例を中小企業の社長様向けに対策を実施する講演会を予定しております。それに伴いホームページも順次更新を実施しております。以前、ある人から聞いたお話。

『30年度税制改正後の事業承継税制の解説ページ作成中!』

4月7日に東京の先生の事務所をお借りして第二回新事業承継税制の勉強会を実施させていただきましたので簡単にご報告をさせていただきます。なお、東京に17名もの先生が集まり大盛況でした!

『30年度税制改正後の事業承継税制の講演会に向けて!』

現在、5月に30年度税制改正後の事業承継税制の特例を中小企業の社長様向けに対策を実施する講演会を予定しております。

『中小企業の事業承継を後押しするため民法の改正を!』

下記は顧問先様に定期的にお送りしているメルマガの一部をご紹介させていただきます。私どもの事務所ではいち早く情報提供をすることを常に心がけております。

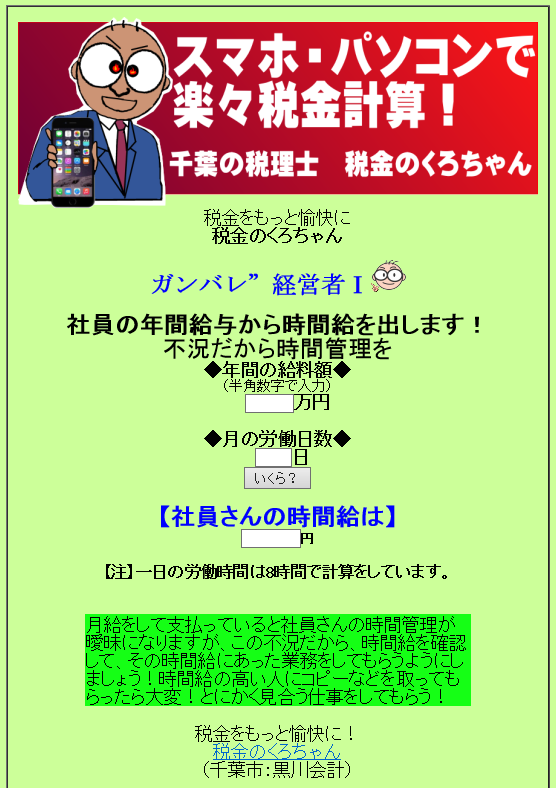

『従業員さんの時間給を管理して、合理的な業務改善を:::!』

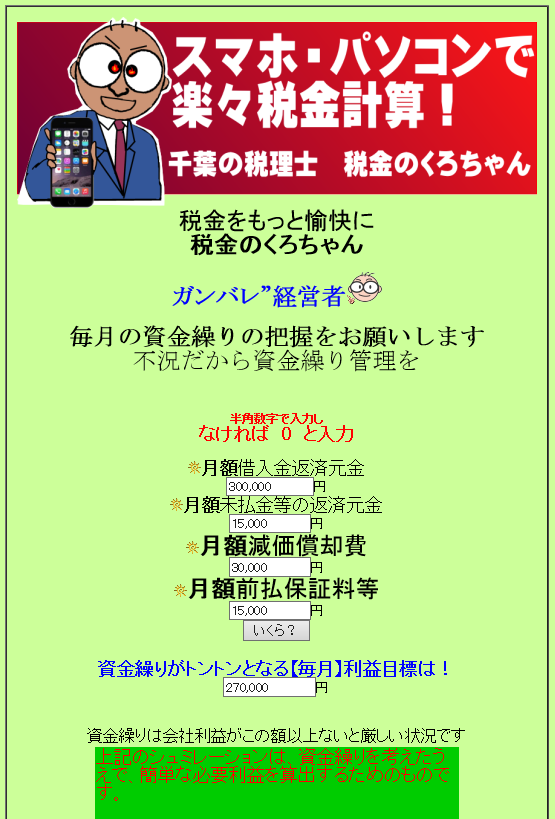

税金のくろちゃんの不況だから社員の時間給管理を

『顧問先様へ別のサービス実施の為のSystemを作成中です!』

『顧問先様への相続税無料試算サービスのご案内!』

私ども、黒川税理士事務所では顧問先様に無料で相続税の概算額算定サービスを以前から実施しております。

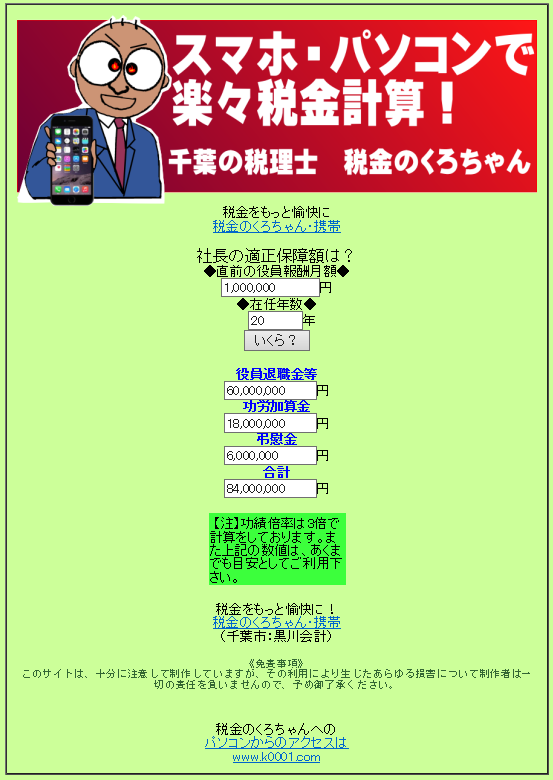

『社長さん、今日突然亡くなった場合の保障額の計算?』

社長さん、縁起でもありませんが、今日突然亡くなったら残された家族はどうなるでしょう!

税金のくろちゃん・社長様に万が一のことがあった場合の適正保障額はいくらに?

『新規の顧問先様との顧問契約を再開させていただきます。』

新規のご相談フォームからのお問い合わせは、こちらから お願い致します。

新規の顧問契約は停止を 解除 私たち、黒川税理士事務所にご興味のある方がいらっしゃいましたら、お気軽にご連絡をお待ちしております。 2018年3月16日より こちらから

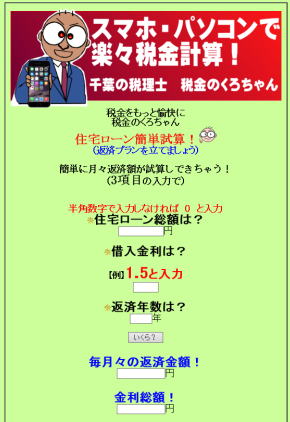

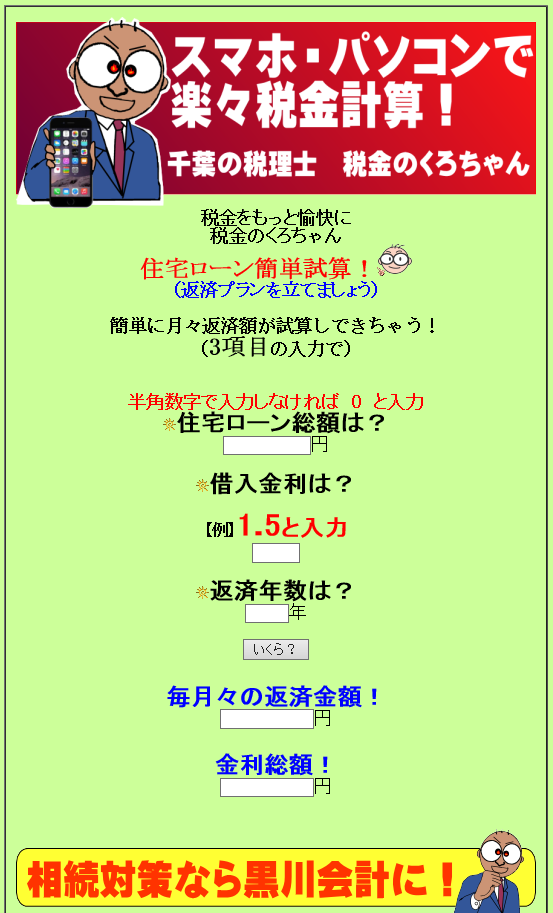

『ご自身の住宅ローンについて見直しや検討をする時期?!』

確定申告も落ち着いた頃となりましたが、ご自身の住宅ローンについて見直しや検討をする時期ではないでしょうか?

税金のくろちゃん・簡単3項目で自分の住宅ローンを計算しちゃおう!

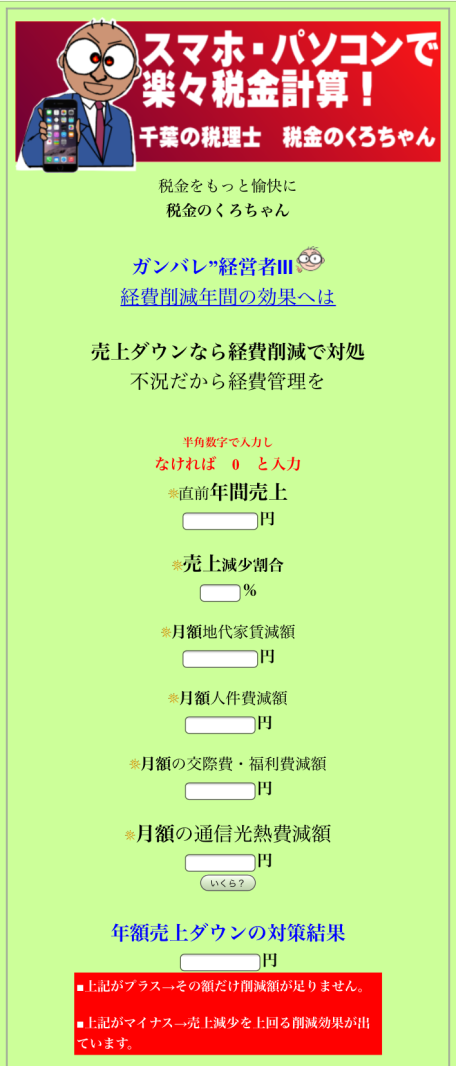

『社長様、新年度の業績予測をしてみてください「計画実行反省より」!』

税金のくろちゃん 来期は売上ダウンなら経費削減で対処を!

『そろそろ3月決算法人の社長様は今期の概算税額の把握を!』

『2018年もそろそろふるさと納税しちゃましょう!!』

うちの事務所のお客様の確定申告をしていると、本当にふるさと納税をしている社長様が多いということでしが、税金のくろちゃん 2018年度も早々にふるさと納税しちゃいましょう!

『千葉県保険医協会様主催:開業医の先生向けの税務講演会30年5月決定!』

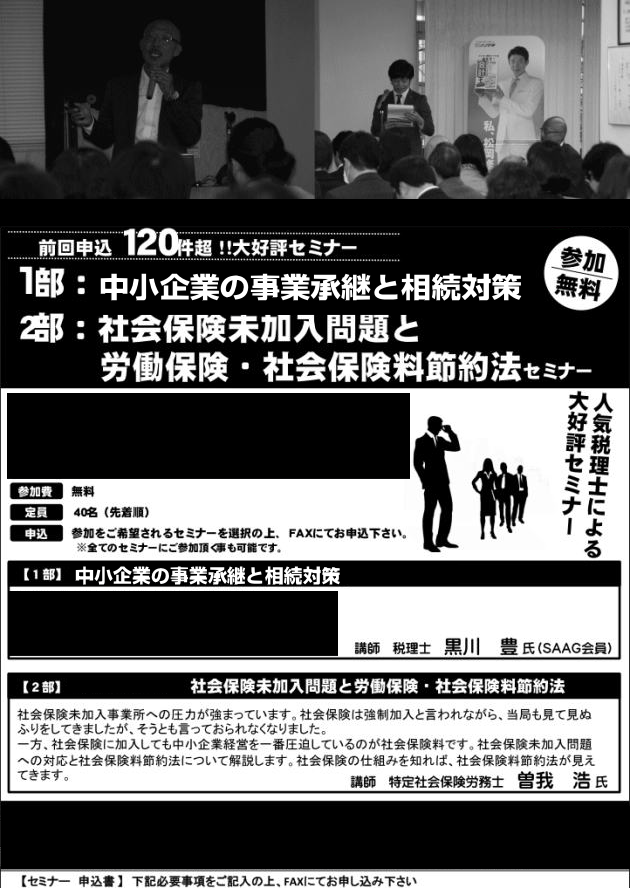

「2018年5月に中小企業の【事業承継と相続対策】講演会実施決定!」

今年度5月に日頃お世話になっております曽我労務士先生とのコラボ講演会実施が決定しました!

黒川会計の過去の動画配信に関するページはこちらより

「2月16日から確定申告スタート個人事業主の方は税金試算で納税の備えを!」

「私達独自で作成をしているシステムを動かすサイトスタート!」 【 SG-System.com 】

私達独自で様々なSystemを作成しておりますが、既存サイトの信頼性を増すために、htpps://に変更に伴い既存のPHPSystemがうまく作動しなくなったものがありましたので、以前取得していたドメインのsg-System.comを今日の朝から稼働させ、私が20分程度で作成したサイトがこれです。

「2018年2月16日から一定期間新規の顧問契約ストップのご案内」

いよいよ平成30年2月16日(金曜日)より確定申告がスタート致します。私どもの大切なお客様の確定申告が無事終了するまでの間 の 新規の顧問契約は停止 既存の顧問先様を申告業務に集中 するため、またスタッフにあまり負荷業務をかけたくない という趣旨からとなりますので、身勝手なことですが、どうぞご理解をお願いいたします。例外としましては、顧問先様のご紹介や取引金融機関様からのご紹介につきましては、例外とさせていただきます。 2018年2月16日から 新規のお客様受付停止とさせていただきます。

「借入金の返済の資金をいくら利益額として捻出するか?」

ボクシングの世界でも戦う力や気持ちがあっても、凄い勢いで連打で打た続けたらレフリーの判定によりTKOでその時点でストップとなってしまいます。

「デット・エクイティ・スワップ(Debt Equity Swap:DES)!」

連日のように二件の顧問先様とデット・エクイティ・スワップ(Debt Equity Swap:DES)関連の打ち合わせをさせていただいております。

「30年度大幅改正:事業承継税制の顧問先様へのメルマガご紹介!」

私どもの事務所では、常にいち早く税制等の注意点を顧問先様にメルマガ等でご紹介しておりますが、この場をお借りしてご案内をします。

「30年度大幅改正:事業承継税制の勉強会第一回報告!」

《30年度大幅改正:事業承継税制の勉強会第一回報告!》

「2019年10月から消費税10%となる資金の準備を今から!」

来年の10月から消費税が10%に増税される予定となっております。

「平成30年度改正事業承継税制勉強会チームスタート!」

《30年度大幅改正:事業承継税制の勉強会スタート!》よって改正事業承継税制を全7回の勉強会を開催して下記のような内容を中心に勉強をしていき、今年の8月に沖縄で開かれる税理士団体の集まりの際に勉強内容を発表したいと思っています。

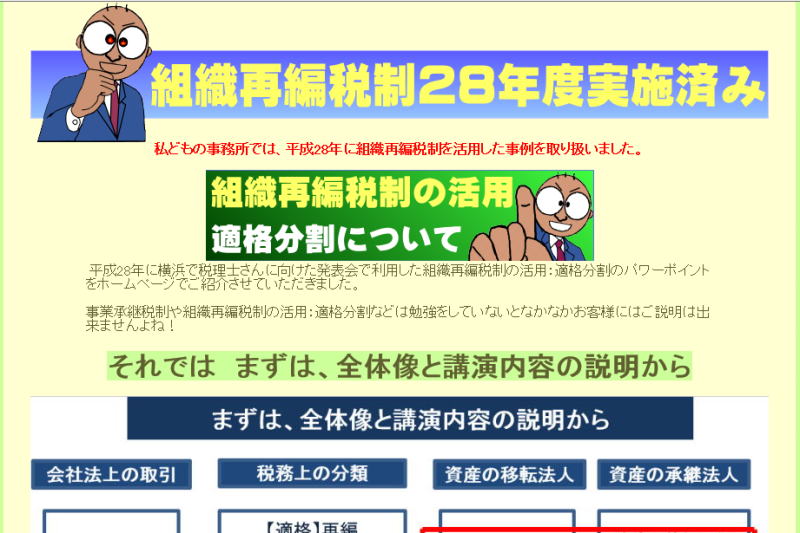

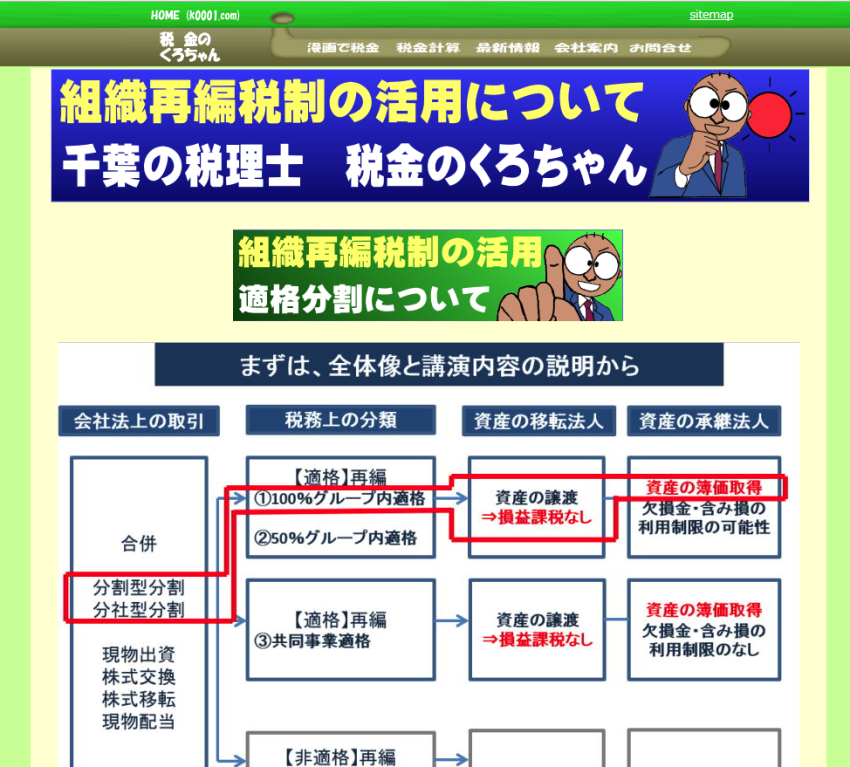

「組織再編税制の活用!適格分割についてのご紹介!」

組織再編税制の活用

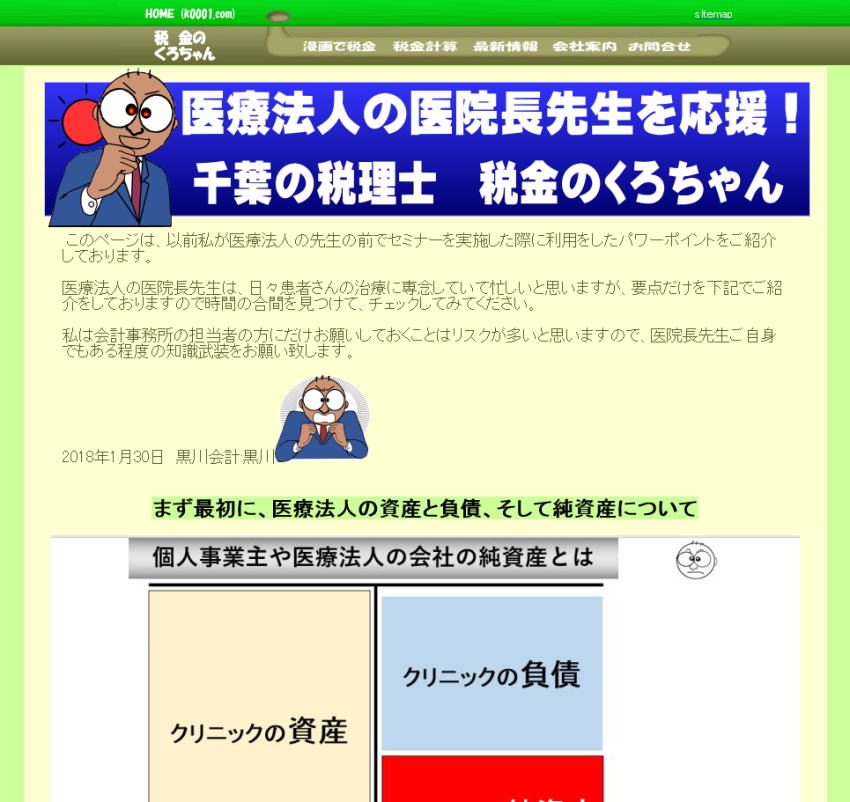

「医療法人の医院長先生を応援ページを作成!」

平成29年11月に千葉県保険医協会様主催の医療法人の医院長先生向けに事業承継対策:相続対策という講演会を実施させていただきました。

税金のくろちゃん・医療法人の医院長先生を応援!

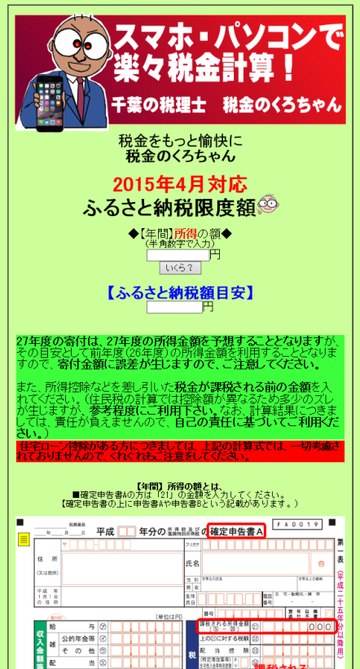

「税理士も利用するふるさと納税限度額試算ページ!」

知り合いの税理士さんとお話をすると、税金のくろちゃんのふるさと納税限度額のページをお客様のところに行った際に利用してます!などと言われることがあります。

税金のくろちゃん・ふるさと納税限度額!

「いよいよ来月2月の16日から確定申告がスタート!税金試算を!」

「朝の6:30から(雪かき)と(雪だるま)?」

今日は私だけ朝の6:30から事務所に出て雪かきです。

まずは、お客様の駐車場から!

その後は出社して来たスタッフも手伝ってくれて、、、

ありがとうございます

ふっ~ 終わった! えっなんじゃこりゃ!、

事務所スタッフの雪だるま? えっ アザラシ

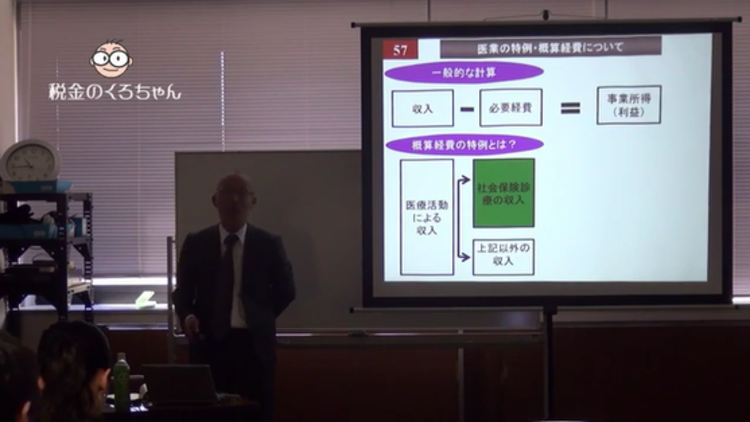

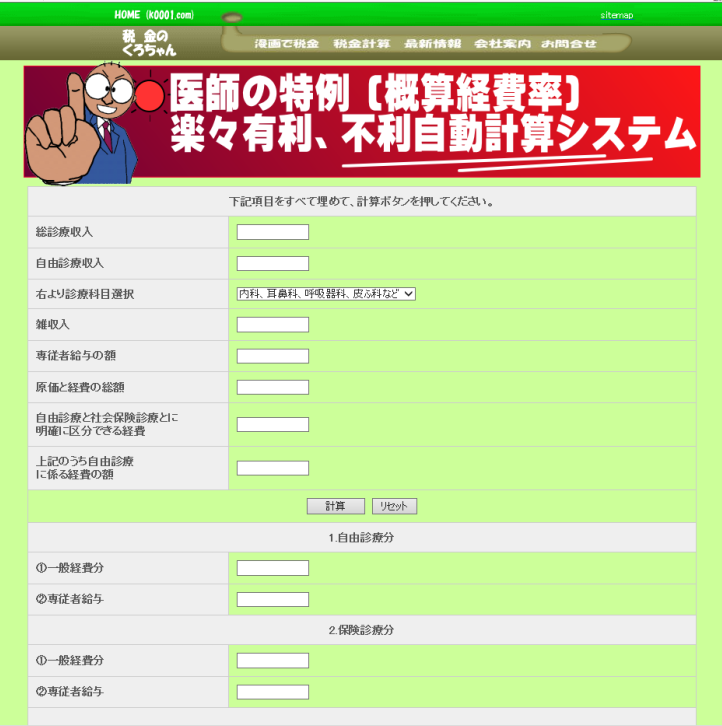

「医師の特例 措置法26条 (概算経費率)楽々有利、不利自動計算システム!」

病院の先生には、特別な税金計算方法が与えられております。それが医師の特例 措置法26条 (概算経費率)というものですが、この制度は一定以下の売上高であれば、経費を使って無くても経費として一定額を経費計上できるというものです。

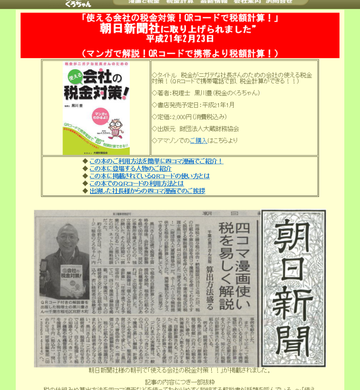

「使える会社の税金対策!QRコードで税額計算!改訂版が出る?」

昨日は、大蔵財務協会の担当者の方が東京からわざわざ千葉の田舎事務所まで来ていただき、9年前に大蔵財務協会から出版をした「使える会社の税金対策!QRコードで税額計算!」の改訂版の出版に関する事前打ち合わせをさせていただきました。

基本的には、ふざけた四コマ漫画を記載して、税金の解説をする会社の社長様に読んでもらえるように作成したのですが、当時、まだガラケーの時代でしたが、この当時に本にQRコードを入れて、ガラケーやパソコンから税金計算のページに飛ばして、その場で税額の試算をしちゃいましょう!また、該当するページの下にURLを入れて、必要な文章を読者に無料でダウンロードさせるというものでした。

税金のくろちゃん(千葉市の税理士) くろちゃんの本が雑誌等に掲載

「非上場株式等についての相続税の納税猶予及び免除の届出書完了」

平成27年度に顧問先様に実施をしました非上場株式等についての相続税の納税猶予及び免除の手続!

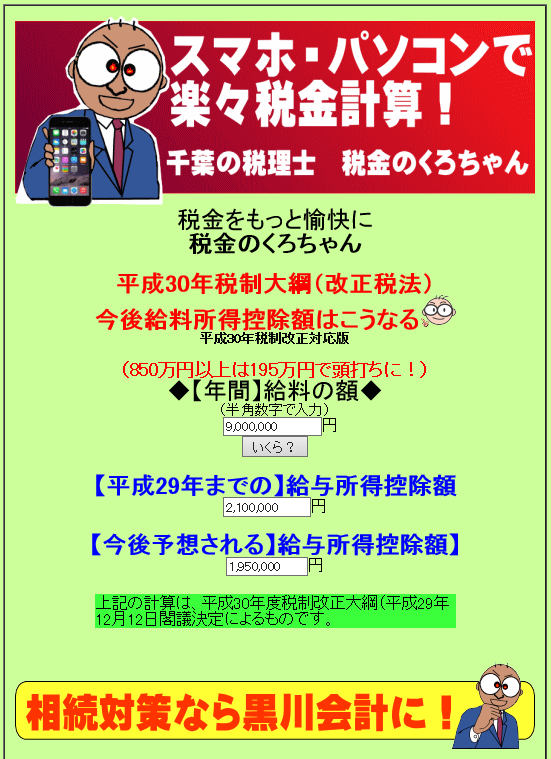

「平成30年度税制改正大綱!今後の給与所得控除額は!」

「年明けには、住宅ローン繰上返済を!」

http://www.k0001.com/96chan/2018kuriagehensai.html http://www.gamusyara.com/25jyuutaku.php

「一年の計は元旦にあり!」

2018.1.1 税理士 黒川豊