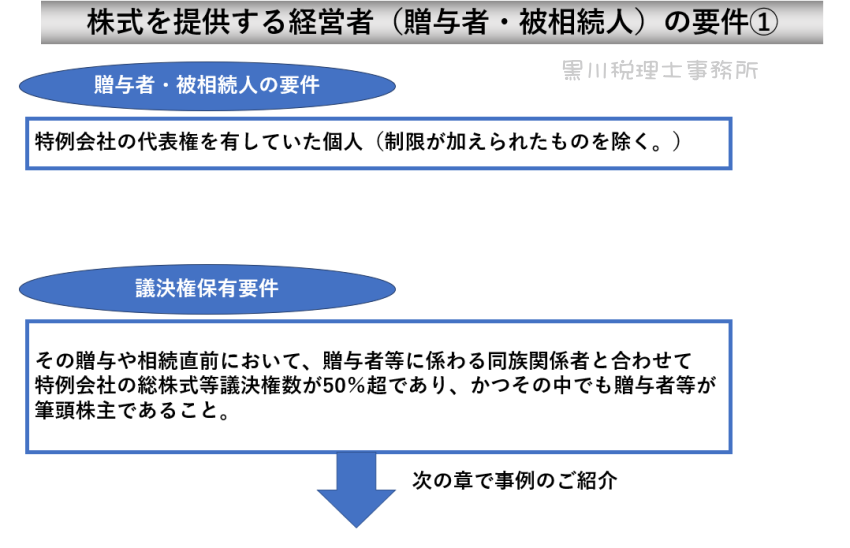

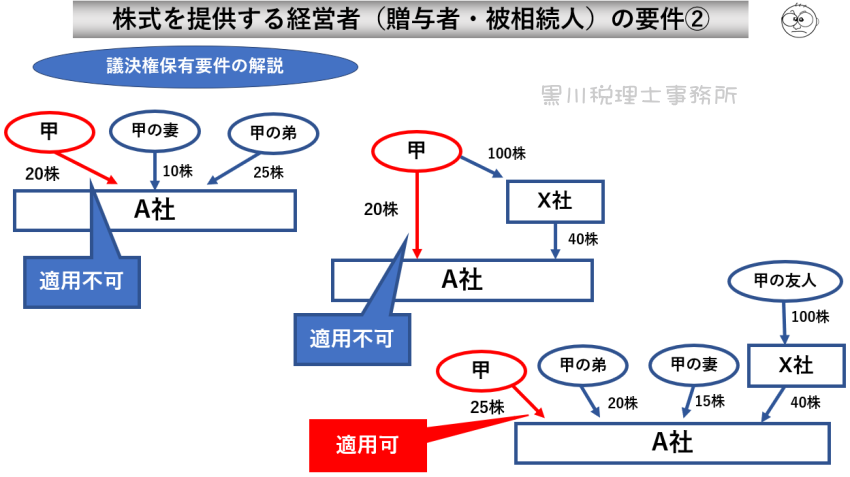

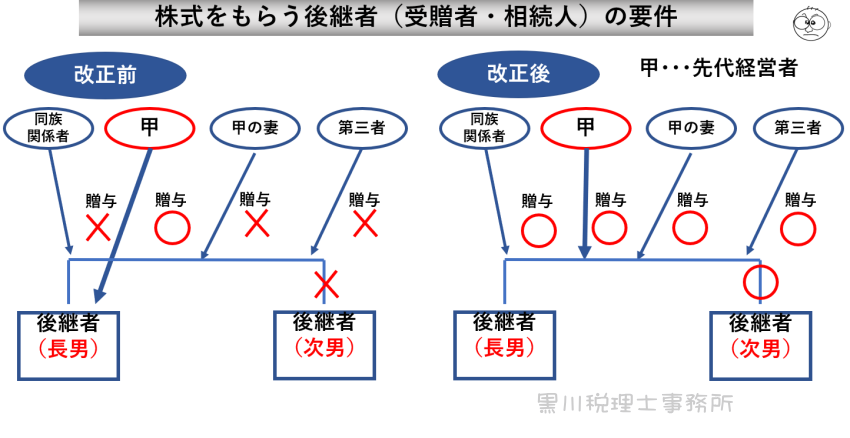

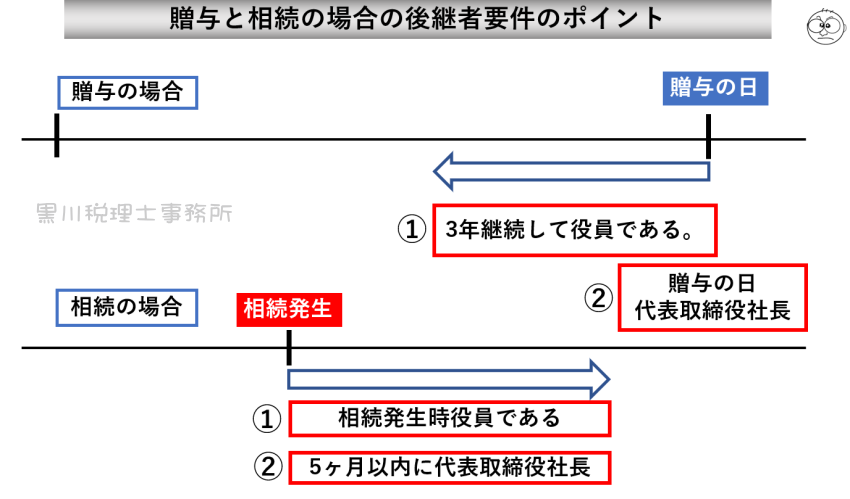

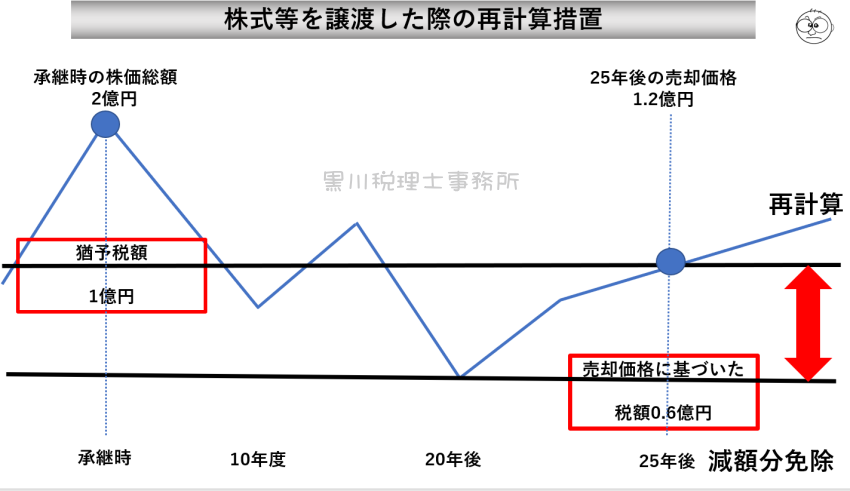

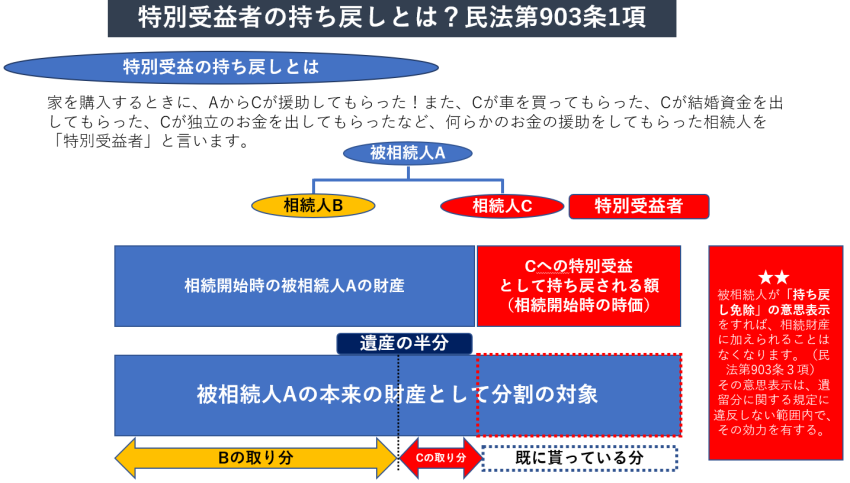

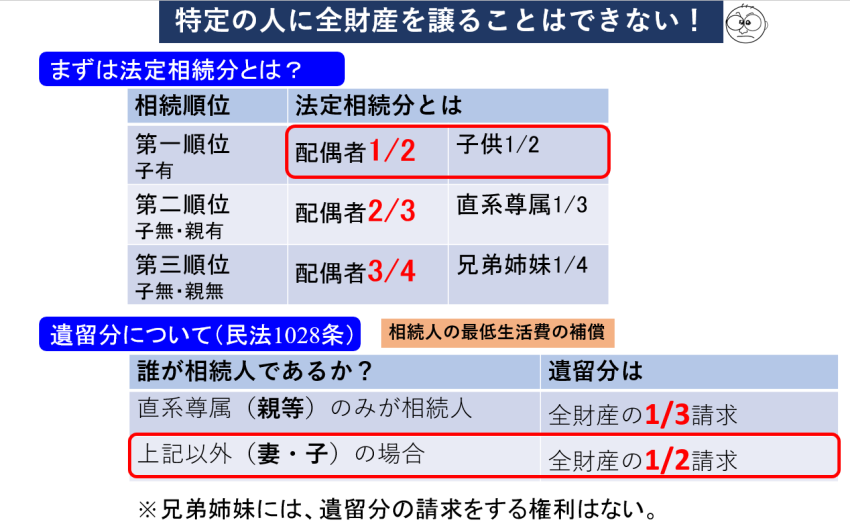

|

���ǂ��̎������ł́A���ۂ�2015�N�Ɏ��Ə��p�Ő��̓K�p�����{���Ă��Ă���܂��B

�Ȃ��A���ǂ��̎������́A�y�o�c�v�V���x���@�ցz�Ƃ��ĔF�肳�ꂽ��v�������ł��B

���ǂ�����ŗ��m�������ł́A2018�N�ɉ������ꂽ�V���Ə��p�Ő����ږ��̂��q�l�ɂ����������邽�߂ɑ����i�K���炱�̂悤�ȃp���[�|�C���g���쐬���ĕ�����₷�����q�l�ɂ��`�������Ă���܂��B���̈ꕔ�����L�ł��Љ�������Ă��������܂��B

�Ȃ��A���̓��e�͍��삪2018�N��3�Ə��p�Ő��̍u��������{�v���܂����̂ŁA���̍ۂɂ����p��������̂̈ꕔ�ł��B�����X�V�����Ă����܂��̂ŁA�����̂�����͂��܂Ƀ`�F�b�N�����Ă݂Ă��������B |

�u�C�Ӑŗ��m�c�̂Ŏ��Ə��p��̍u����YouTube�v

2018�N7��26������

����A�����{���̃z�e���u���C�v���C�������v�ŐV���Ə��p�Ő���

�u��������{�����Ă��������܂����B�u����I����Ɏ����Œ���������

�݂�ƈꕔ�Ɍ�肪:::�����������Ă��������܂����A�M���͕����邩�H

��o�����̓R���i�̉e�����Ă��邽�߁A2024�N3�����ɉ����ƂȂ��Ă���܂��B

�u���Ə��p�Ő��̓O�ꊈ�p�I�v

�i��t�Ōo�V�l��@���Ə��p�Ő����\��`�[���j

2018�N9��14��

����A����ł̑S�������W��œ��Ǝҗl�Ɏ��Ə��p�Ő��̓O�ꊈ�p�I�Ƃ���

���e�̍u����������Ă��������܂����B

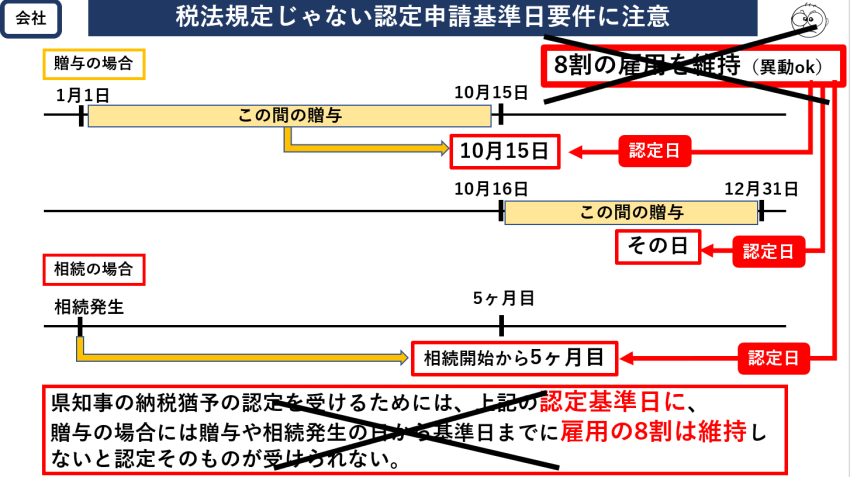

���Ə��p�Ő��i���ꊔ���ɂ��Ă̑��^�œ��̔[�ŗP�\�y�іƏ��j�́A������x�̋K�͂̌ٗp�i�O���Ј���10�����x�ƏЉ�����������܂��B�j���p���o���Ȃ���Ђɂ͕s�����ł��B�����������̐��x�́A�Z�p�̏��p��ٗp�̊m�ۂ���O��ƂȂ��Ă���A���̐��x�𗘗p���đ����ł��������悤�ȂǂƂ��������Ղȍl���œK�p������̂ł͂���܂���B�Ȃ��Ȃ�K�p��̌�p�ҁi��p�҂���O��ڂɑ��^������A�O��ځj�ɂƂ��Đ��U�ɓn��e����^���邱�ƂɂȂ�Ő��ł��邩��ł��B |

�����T�N�Ԃ̓��Ᏻ�F���Ԃ̌����ւ̍̕ۂɁA�܂��͂��̌�O�N�Ɉ�x�̐Ŗ����ւ̓͏o�̍ۂɊO���]�ƈ����S���ƋL�ڂ������ނ��o����A���[�ŗP�\�֘A�̒��������ꎑ�Y�ۗL�^��ЂɊY�����Ȃ����H�ɂ��ē��X���肳��A���͎��Y�^�p�^��ЂɊY�����Ȃ����H���e���ƔN�x�����肪����邱�ƂɂȂ邩��ł��B�v����ɏ]�ƈ��̏��Ȃ��ږ��l�ɓK�p������Ɛŗ��m���g���ꐶ���̐��x�̓K�p���s�i�P�\�̊m��j�ƂȂ�Ȃ����Ƃ����S�z���������邱�ƂɂȂ�̂ł��B�@�����͂������� |

|

|

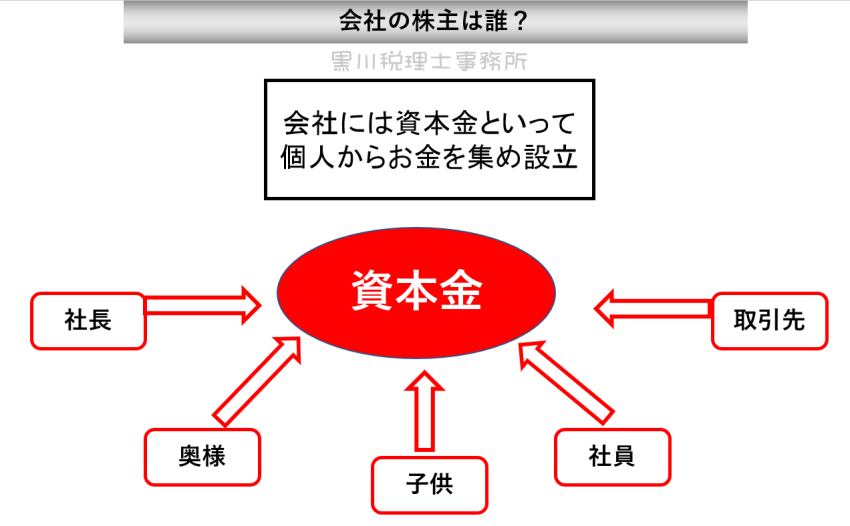

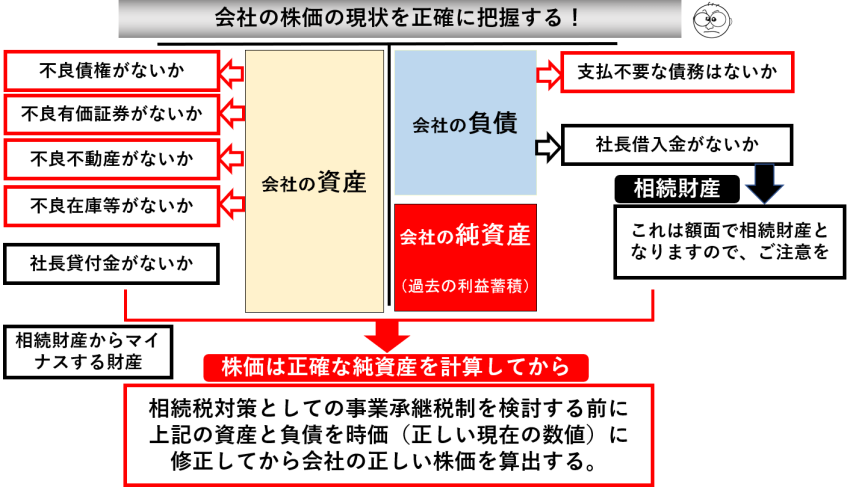

��Ђ̊���͒N�ł��傤���H

|

�܂��A�В�����̌��݂̉�Ђ̊���͒N�ƂȂ��Ă��܂����H

���́A�В��������Ă����Ђ̊����͑������Y�̑ΏۂƂȂ�̂ł����A�������ł��傤���H

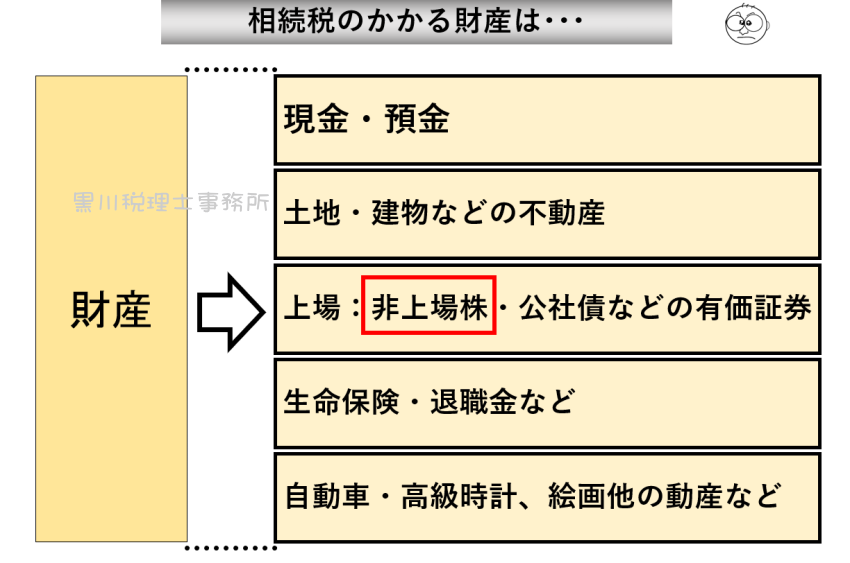

�В����l�Ŏ����Ă���a������s���Y�Ɠ��l�ɑ����ł̌v�Z�ΏۂɂȂ�̂ł��B

���̑ΏۂƂȂ�̂́A��Аݗ������ɎВ����o�����������{�����������̑ΏۂƂȂ�܂��B |

|

|

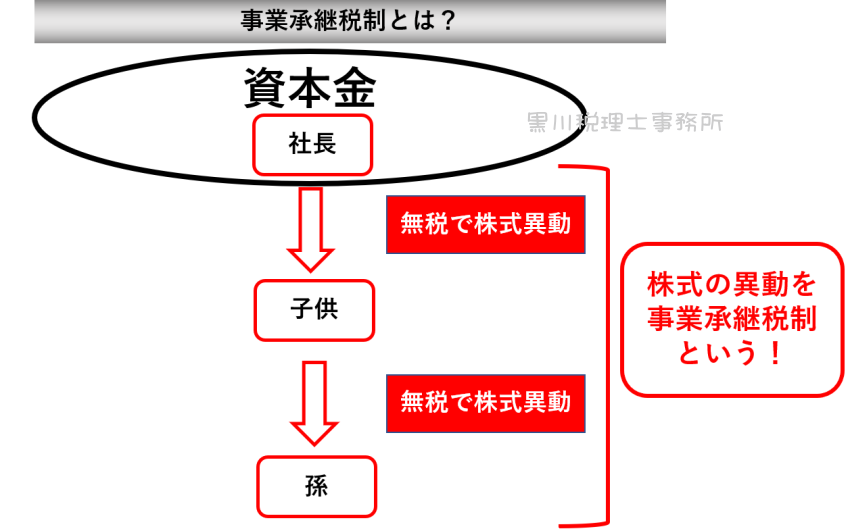

| ���Ə��p�Ő��Ƃ́H���ł��傤�I |

�ł́A���Ə��p�Ő��Ƃ͎В�����̎����Ă��銔������p�҂Ɉٓ������Ă������ƂƂȂ�܂��B

���̊����̈ٓ��ɍۂ��Ė{���̓^�_�ŏグ���Ȃ瑡�^�ł��A�В������S���邱�Ƃő���������Α����ł��ېł���邱�ƂƂȂ�܂��B

|

|

|

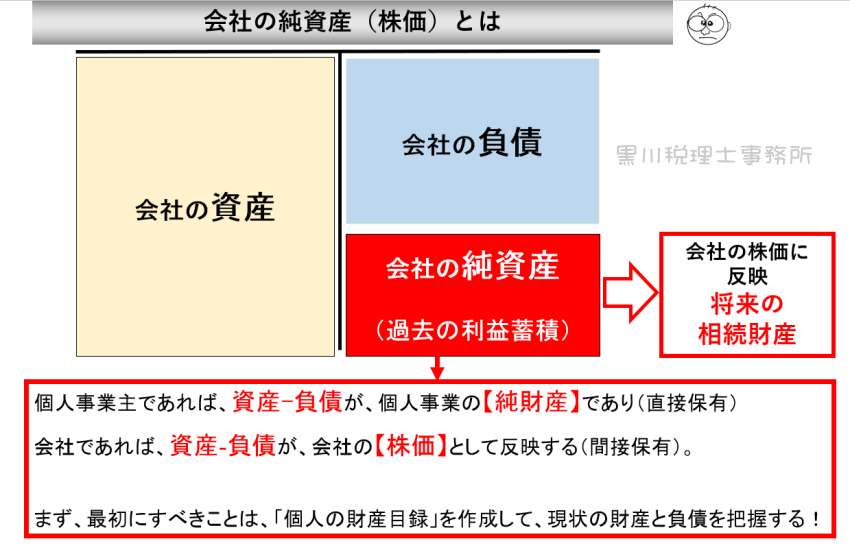

| ��Ђ̊����H���Ăǂ��������ƁH |

�ł́A�������Y�ɉ������鉿�z�Ȃ̂ł����A�ȒP�ɂ������������Ă��������܂��Ɖ��L�́u��Ђ̏����Y�v�����ƂȂ�܂��B

�����ɂ͉�Ђ��ߋ����猻�݂ɂ킽��l�����Ă������v�z�̐ςݗ��Ă��Ă��āA���̕��������Ђ̎��Y�Ƃ��ėa�����������Ă�����A��Ђŕs���Y�����L�����肵�Ă��邱�ƂƂȂ�܂��B

|

|

|

| ��Ђ̊����̌����c�����܂��傤�I |

�ł́A���̉�Ђ̏����Y��c������ۂɏd�v�Ȃ��Ƃ́A�s�ǂ�s�v�ȍ��Y��؋����Ȃ����H

�Ƃ������Ƃł��B��Ђ̏����Y�͑����̂ł����A���̓t�^���J���Ă݂���A������o���Ȃ��s�Ǎ��ł������ȂǂƂ������Ƃł���A�������K���Ȏ葱�̂��Ƃɂ��̕��͌��z����邱�ƂɂȂ�܂��B

����āA���L�̂悤�ȕs�ǁE�s�v�ȍ��Y��؋����Ȃ����ǂ����̒I��������K�v������܂��B

|

|

|

|

|

| ��Ђ��s���Y�����Ƒ����ɊW����H |

�����āA�В�����̒��ɂ͌l�Ŏ����Ă�����̂͑����ł̑ΏۂƂȂ邪�@�l�Ŏ����Ă�����̂͑����ł̑ΏۂƂȂ�Ȃ��I

�Ɗ��Ⴂ�����Ă��������������Ⴂ�܂����A��{�I�ɂ͌l�Ŏ����Ă��Ă��@�l�Ŏ����Ă��Ă������ł̕]����ł͕ς��Ȃ��Ƃ��l���������B

������@�l�̕s���Y�������Ƃ����`�ŕۗL���Ă��邱�ƂɂȂ�܂��̂ŁA�����ő�̕K�v���łĂ��邱�ƂƂȂ�܂��B |

|

|

| ��Ђ̊����̈ٓ����@���āH |

| �ł́A�@�l�̊������В����瑼�l�Ɉٓ�����ۂɂ͂ǂ�ȕ��@�����邩�Ɛ\���܂��ƁA��{�I�ɂ͉��L��3�p�^�[���ƂȂ�܂��B |

|

|

| ���̑O�ɑ����ł�������l�H |

�����ł̐\���[�ł��K�v�Ȑl�́A�S�̂̂���8�����x�ƌ����Ă��܂��B

����A�܂������_�̏��L���Y����؋��Ȃǂ����������č��Y���ǂ̒��x�c��̂��H���Z�����Ă݂܂��傤�I |

|

|

| �����ł̊�b�T���z�Ƃ́H |

|

|

| �z��҂̐Ŋz�y���Ƃ́H |

|

|

| ���ہE�ސE���̔�ېŘg�Ƃ́H |

|

|

| ���K�͑�n�̌��z�Ƃ́H |

|

|

| ��Ђ̊��������Y�H |

�В����o�c�����Ђ̊��������h�ȑ������Y�Ƃ��ĕ]�������邱�ƂƂȂ�܂��B

�����̉�Аݗ��̍ۂɏo�����������{�����A�В�����̊撣��Œl�オ������Ă��邩������Ȃ��̂ł��B�������l�オ������Ă���Ώ�ꊔ���̂悤�ɒl�オ��v�i�撣��v�j�ɂ��đ����ł��ېł���邱�ƂƂȂ�܂��B |

|

|

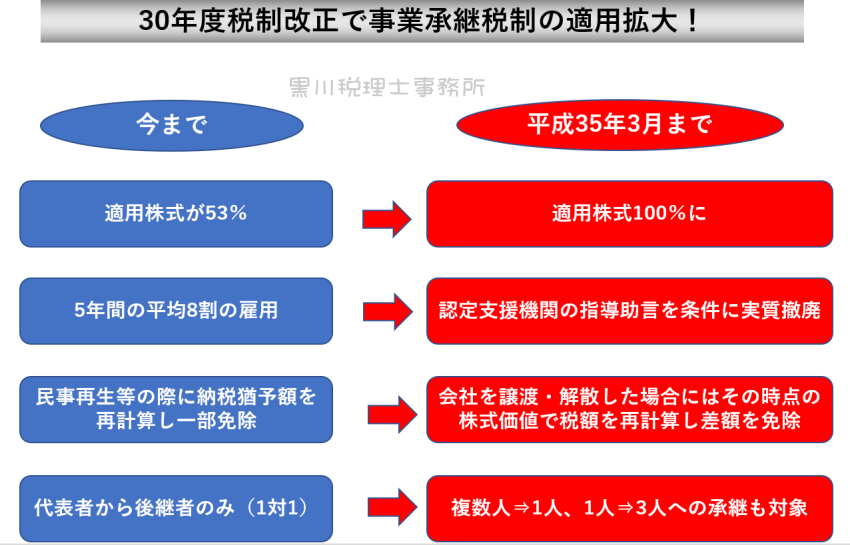

2018�N�x�̐V���Ə��p�Ő����āH |

2018�N�x�̐Ő������ŁA�啝�g�[���ꂽ���Ə��p�Ő��ł��B

���ǂ��̎������ł�2015�N�x�ɑ����ł̎��Ə��p�Ő����ږ��l�̑����������ɗP�\����鑊���ł̂������������Ă��������A5�N�Ԃ̌������v���@�����Ă��̌�3�N�Ɉ�x�̐\���Ȃǂ̕K�v�������邱�Ƃ���������Ă��q�l�ɑI�������Ă��������܂����B

���������������ۂɂ́A��Љ^�c�����Ă���В�����̎��S�̍ۂɂ͕K�����Ə��p�Ő��̕K�v���̗L������������Ȃ���Ȃ�܂���̂ŁA�����ӂ��I

|

��o�����̓R���i�̉e�����Ă��邽�߁A2024�N3�����ɉ����ƂȂ��Ă���܂��B

|

|

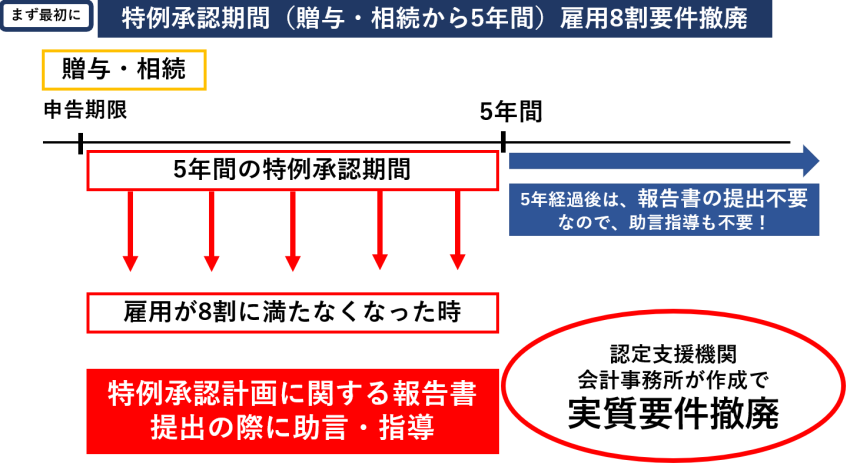

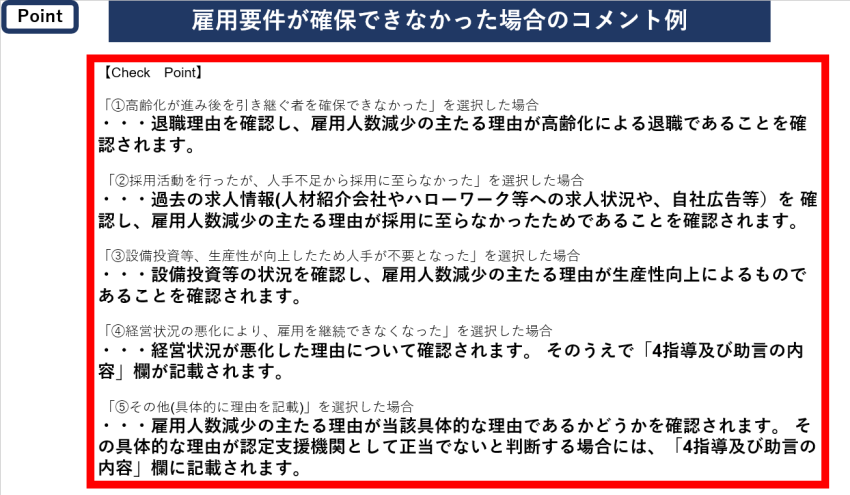

| �ٗp�v�����m�ۂł��Ȃ������ꍇ�̃R�����g�� |

�s���{���ɒ�o������ւ̕��͋L�ڗ�ƂȂ�܂��B

|

| �F��\������̗v�����P�p |

���L�̔F�����Ɍٗp��8���ێ��v���͎����P�p����܂����B

��o�����̓R���i�̉e�����Ă��邽�߁A2024�N3�����ɉ����ƂȂ��Ă���܂��B

|

|

| ���Ᏻ�F�v��̒�o���瑡�^�ł̐\���܂ł̗��� |

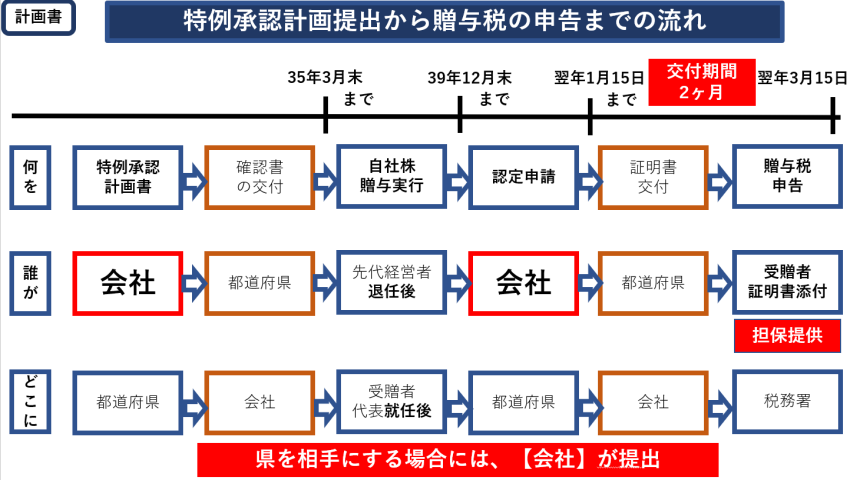

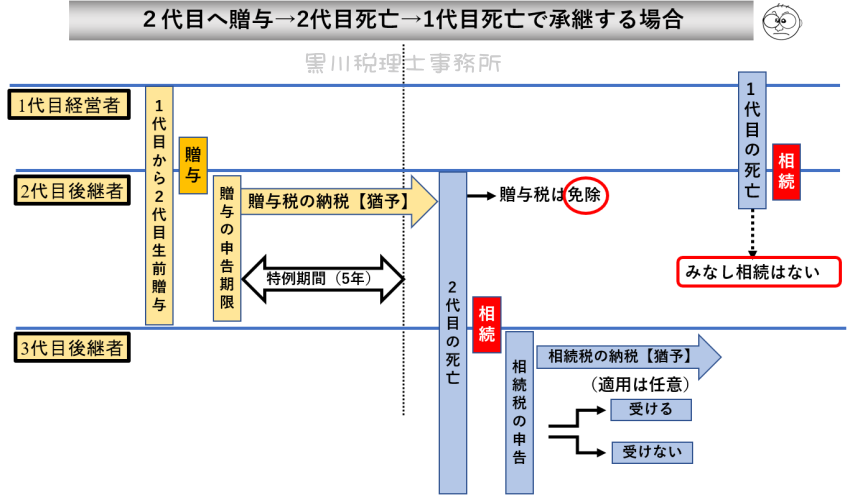

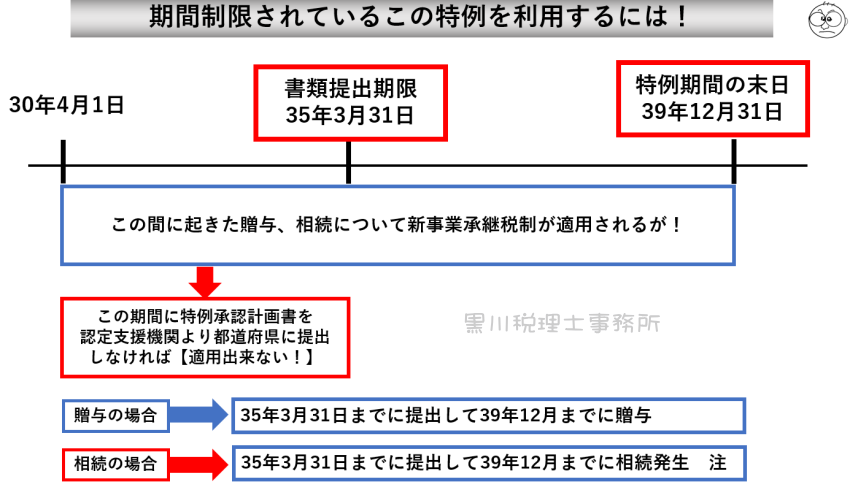

| ���Ə��p�Ő��̓K�p�����悤�Ƃ����Ђ́A2024�N�i�R���i�֘A�ň�N�����j3�����܂łɌv�揑���o����39�N12�����܂łɑ��^�������s���Ă��̓K�p���邱�ƂƂȂ�܂����A�܂��͉�Ђ̕s�ǂƖ��̕t���ɁA���A���Y�Ȃǂ̏��������{�̏�̉\�Ȕ͈͓��ł̘A�N���^�����s���Ă����ׂ��ł���ƍl���܂��B��o�����̓R���i�̉e�����Ă��邽�߁A2024�N3�����ɉ����ƂȂ��Ă���܂��B |

| �����^���Ă��܂�����ɔF��\�������ėv���������ɔF�肳��Ȃ��Ƒ�ςȂ��ƂƂȂ�܂��B�����ŁA���ۂɊ����̑��^�����{����O�Ɏ��O�ɓs���{���Ŋm�F�\�������邱�Ƃ������ߒv���܂��B���O�m�F�\�������o���āA�F��v�������Ă��邱�Ƃ��m�F�����ƌ�������m�F������t����܂�����A���̌�Ɏ��ۂɑ��^�����ĉ��߂ĔF��\�������o���炢�T�d�ł��������������Ǝv���܂��B |

|

| �d�ʼn���s�ׂɑ���Ή� |

|

| �[�ŗP�\�ɂ��Ă̑S�̑�����I |

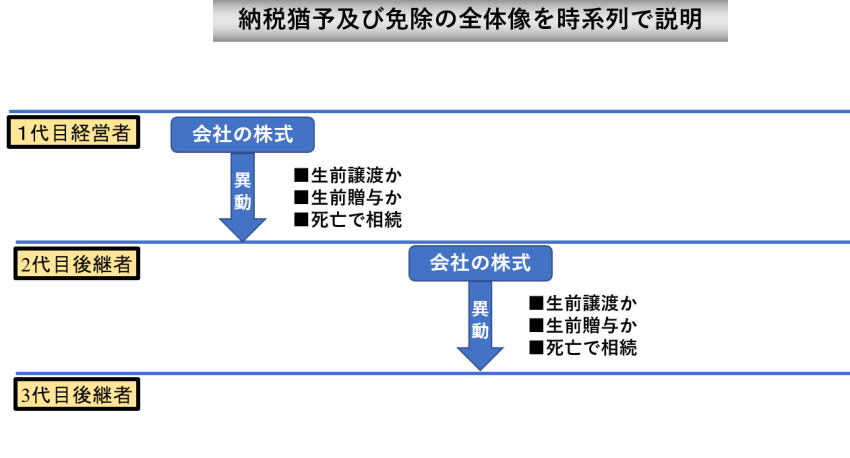

���^�ł̔[�ŗP�\�⑊���ł̔[�ŗP�\�ɂ��Ď��n��̗�������Љ���Ă��������܂����A��{�I�ɂ͐��o�c�҂���2��ڌ�p�ҁB

2��ڌ�p�҂���3��ڌ�p�҂ւ̊����̈ٓ������Ə��p�ł���A���̍ۂɕK�v�ȏꍇ�ɑ��^�⑊����Ƃ��Ď��Ə��p�Ő��𗘗p���邱�ƂƂȂ�܂��B |

|

|

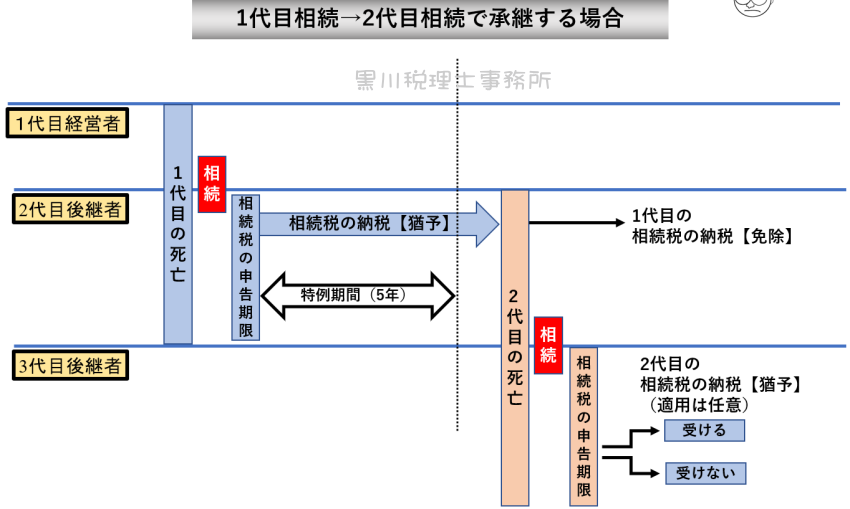

1��ڂ���2��ڂɑ������p |

| 1��ځi���j�o�c�҂���2��ڌ�p�҂ւ̑��������ɔ��������̈ٓ��Ŏ��Ə��p�Ő��𗘗p���A���̌��2��ڌ�p�҂̑���������3��ڌ�p�҂����Ə��p�Ő��𗘗p���邩�ǂ�����I�����邱�ƂƂȂ�܂��B |

|

|

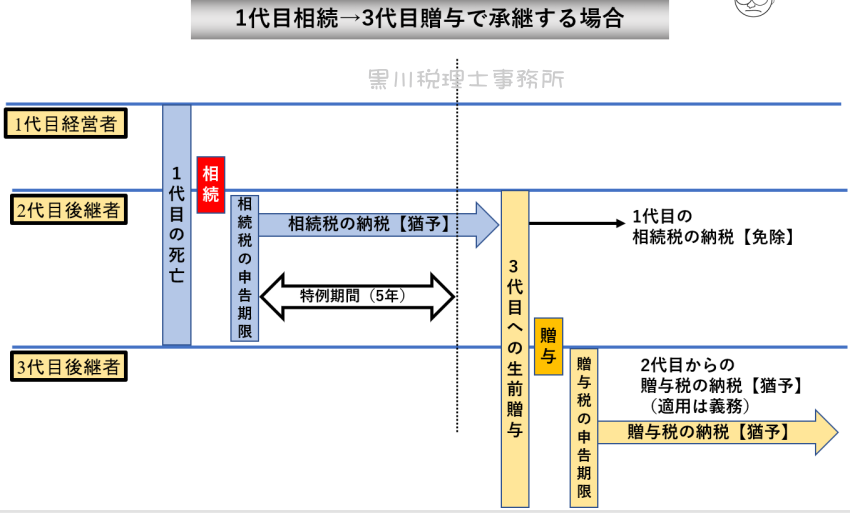

| 1��ڂ���3��ڂɑ��^���p |

| ���o�c�҂ɑ�����������2��ڌ�p�҂ɑ����ł̔[�ŗP�\�𗘗p���Ċ����ٓ��̍ۂɎ��Ə��p�Ő��𗘗p���A2��ڌ�p�Ҏ��S�̑O��3��ڌ�p�҂ɑ��đ��^�ł̔[�ŗP�\�𗘗p���Ċ����̈ٓ������Ă��܂��P�[�X�ł��B |

|

|

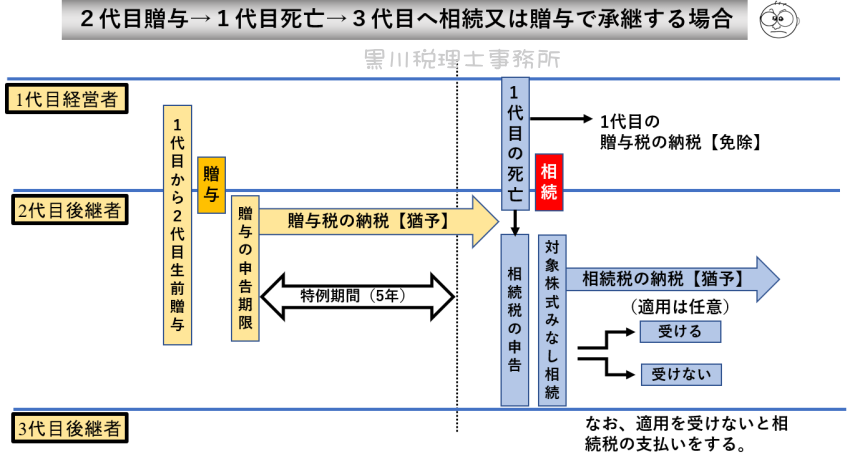

| 2��ڑ��^����㎀�S�ő������p |

| ���o�c�҂��琶�O��2��ڌ�p�҂ɑ��đ��^�ł̔[�ŗP�\�𗘗p���Ċ����̈ٓ������Ă��܂��P�[�X�ŁA���̌�ɐ��o�c�҂ɑ����������������߁A���^�ł̔[�ŗP�\���瑊���ł̔[�ŗP�\�ɐ�ւ�邱�ƂƂȂ�܂��B |

|

|

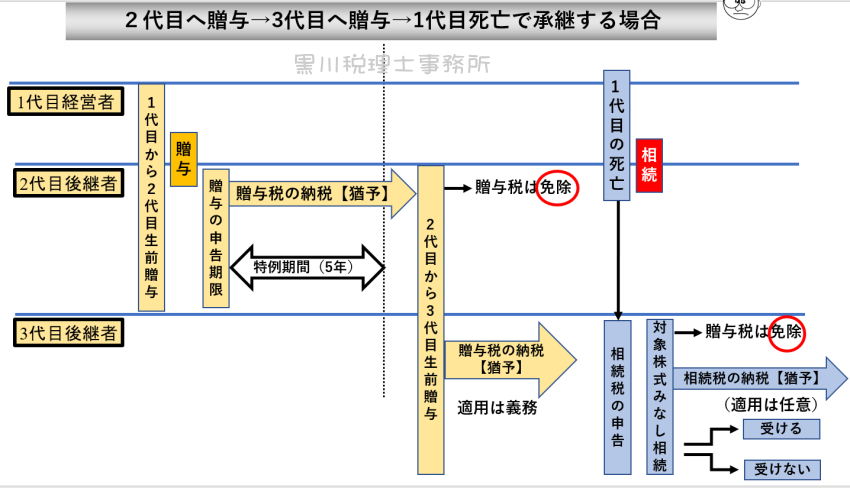

| 2��ڑ��^��3��ڑ��^����㎀�S |

| ���o�c�҂��琶�O��2��ڌ�p�҂ɑ��đ��^�ł̔[�ŗP�\�𗘗p���Ċ����̈ٓ������Ă��܂��P�[�X�ŁA���̌��2��ڌ�p�҂��琶�O��3��ڌ�p�҂ɑ��đ��^�ł̔[�ŗP�\�𗘗p���Ċ����̈ٓ������A���̌�ɐ��o�c�҂ɑ����������������߁A3��ڌ�p�҂����^�ł̔[�ŗP�\���瑊���ł̔[�ŗP�\�ɐ�ւ�邱�ƂƂȂ�܂��B |

|

|

| 2��ڑ��^��2��ڎ��S��1��ڑ��� |

| ���o�c�҂��琶�O��2��ڌ�p�҂ɑ��đ��^�ł̔[�ŗP�\�𗘗p���Ċ����̈ٓ������Ă��܂��P�[�X�ŁA���̌��2��ڌ�p�҂ɑ�������������3��ڌ�p�҂������ł̔[�ŗP�\�𗘗p���邩���������܂��B���̌�ɐ��o�c�҂����S�����P�[�X�ƂȂ�܂��B |

|

|

| ���Ԑ�������邱�̓���𗘗p����ɂ́H |

���̐V���Ə��p�Ő��𗘗p����ۂɂ́A�d�v�Ȃ��Ƃ͎��O�ɓ��Ᏻ�F�v���s���{���ɒ�o�����Ȃ���Ȃ�Ȃ��Ƃ����_�ł��B���������������܂��̂Œ��ӂ����Ă��������B�Ȃ��A���������̏ꍇ�ň��������ł���Γ����\���Ƃ������ƂƂȂ�܂��B

��o�����̓R���i�̉e�����Ă��邽�߁A2024�N3�����ɉ����ƂȂ��Ă���܂��B |

|

| ���Ə��p�Ő��̓K�p�����悤�Ƃ����Ђ́A35�N3�����܂łɌv�揑���o����39�N12�����܂łɑ��^�������s���Ă��̓K�p���邱�ƂƂȂ�܂����A�܂��͉�Ђ̕s�ǂƖ��̕t���ɁA���A���Y�Ȃǂ̏��������{�̏�̉\�Ȕ͈͓��ł̘A�N���^�����s���Ă����ׂ��ł���ƍl���܂��B |

|

| ����̓K�p�ł����Ђ̗v���Ƃ́H |

| ���̓���̓K�p���ł����Ђ̗v���ł��B�Ȃ��A�����œK�p���o���邱�ƂƂȂ��Ă����^�ҁE�푊���l�v���ƌ�p�җv��������܂��̂ŁA�܂��͂��̓K�p�̓�����Ƃ��l�����������B |

|

|

| ����̓K�p�ł��Ȃ���ЂƂ́H |

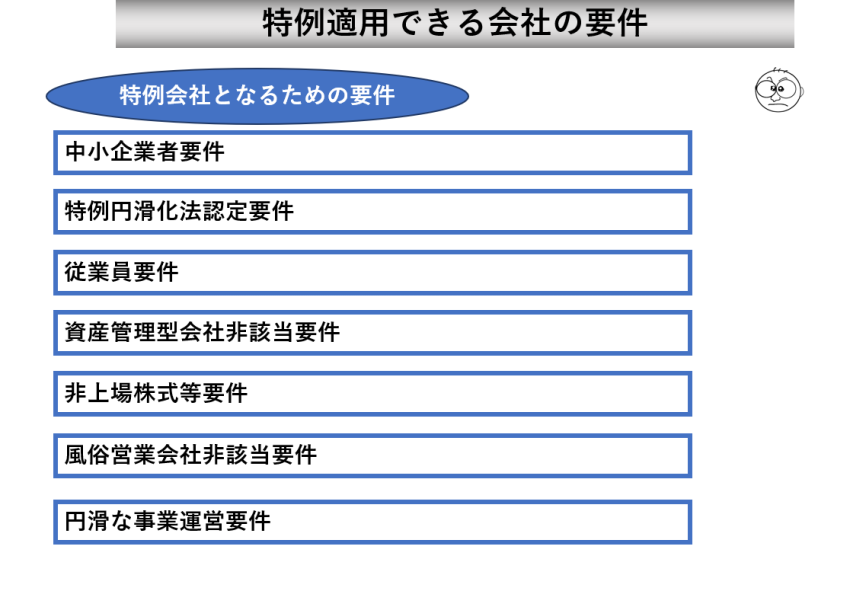

���̓���̓K�p���ł��Ȃ���Ђ̑�\��ƂȂ�܂��B��{�I�ɂ͌ٗp�p�������Ă��������炵�Ă��[�ł�P�\����ɂ̓����b�g�̖�����ЂƂ������ƂŁA�K�v�ȏ�̔[�ł�P�\�������Ȃ���Ђł�����܂��B

���x�̈��p��h���_���ł��傤�B |

|

|

| ���Y�Ǘ��^��Ђɂ����画�肳��� |

���Ə��p�Ő��i���ꊔ���ɂ��Ă̑��^�œ��̔[�ŗP�\�y�іƏ��j�́A������x�̋K�͂̌ٗp�i�O���Ј���10�����x�ƏЉ�����������܂��B�j���p���o���Ȃ���Ђɂ͕s�����ł��B�����������̐��x�́A�Z�p�̏��p��ٗp�̊m�ۂ���O��ƂȂ��Ă���A���̐��x�𗘗p���đ����ł��������悤�ȂǂƂ��������Ղȍl���œK�p������̂ł͂���܂���B�Ȃ��Ȃ�K�p��̌�p�ҁi��p�҂���O��ڂɑ��^������A�O��ځj�ɂƂ��Đ��U�ɓn��e����^���邱�ƂɂȂ�Ő��ł��邩��ł��B

��o�����̓R���i�̉e�����Ă��邽�߁A2024�N3�����ɉ����ƂȂ��Ă���܂��B |

|

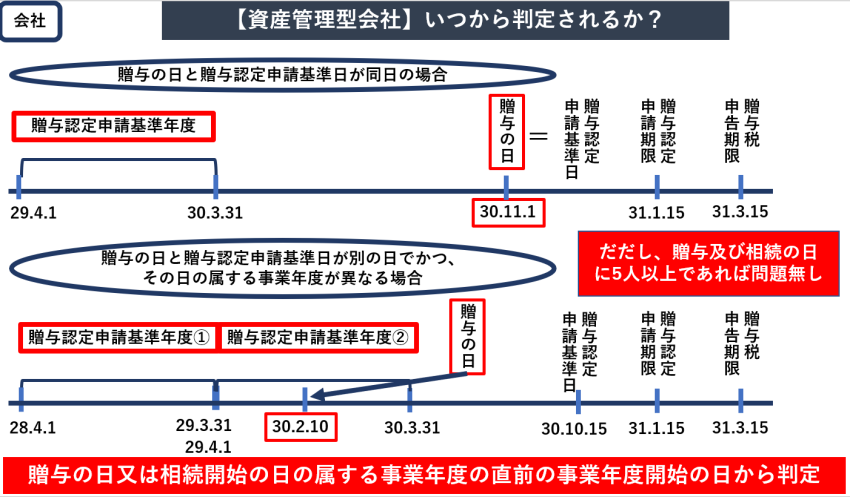

| �����T�N�Ԃ̓��Ᏻ�F���Ԃ̌����ւ̍̕ۂɁA�܂��͂��̌�O�N�Ɉ�x�̐Ŗ����ւ̓͏o�̍ۂɊO���]�ƈ����S���ƋL�ڂ������ނ��o����A���[�ŗP�\�֘A�̒��������ꎑ�Y�ۗL�^��ЂɊY�����Ȃ����H�ɂ��ē��X���肳��A���͎��Y�^�p�^��ЂɊY�����Ȃ����H���e���ƔN�x�����肪����邱�ƂɂȂ邩��ł��B�v����ɏ]�ƈ��̏��Ȃ��ږ��l�ɓK�p������Ɛŗ��m���g���ꐶ���̐��x�̓K�p���s�i�P�\�̊m��j�ƂȂ�Ȃ����Ƃ����S�z���������邱�ƂɂȂ�̂ł��B |

|

|

| ��������鑡�^�ғ��̗v���@ |

| ��������鑡�^�ҁE�푊���l�̗v���@���̇@ |

|

|

| ��������鑡�^�ғ��̗v���A |

| ��������鑡�^�ҁE�푊���l�̗v���@���̇A |

|

|

| �����̑��^���o���鑡�^�ҁE�� |

| ��\�҂͎O���܂łƕ�����\�����Ƃ�邱�ƂƂȂ��Ă���܂����A�Ⴆ�Α�\���������Ă���Z��O�l�������ɂȂ�����ǂ��ł��傤�H�ł�����A���́u��\������В��͈ꖼ�̕����悢�ł��v�ƌږ��l�ɂ��`�����Ă���܂��B |

|

| ���̓���́A�����̎҂���̑������o�c���p�Ƃ��Ă̑��^���i�����W�҈ȊO�̖�������̑��^��OK�j�i�]�����x�ł�����o�c���p�Ƃ��Ă��̓K�p������悤�ɂȂ��Ă���܂��B�j�͓K�p�����ɁA�A�N���^���őΉ������܂��B����l�̔[�ŗP�\��A�̍�Ƃł���ςȐŖ��葱���ƂȂ�̂ɁA�����ۂ��Ȋ������ł킴�킴�������o�c���p�Ƃ��Ă̑��^���Ȃǂ�K�p���邱�ƂȂǂł��܂���B |

|

| �ΏۂƂȂ�҂Ƒ����l�̗v���ӗv�� |

|

|

| �[�ŗP�\�K�p��Ɋ������p�̏ꍇ |

|

|

| |

| ���ʎ�v�҂̎����߂��Ƃ́H |

�V���Ə��p�Ő��̐����y�[�W�œ��ʎ�v�҂̎����߂��ɂ��Ă�

�����lj������Ă��������܂����B����͉�Ђ̊�������p�҂ɏW��

������ꍇ�ɑ��̍��Y���ŕ����o���Ȃ��ꍇ�̒��ӎ����ł��B

���@����ł����Œ荇�ӂ⏜�O���ӂƂ������O�ɐ��葊���l�̍���

�đΏ�������Ȃǂ̕K�v�����邩������܂���B |

|

| |

| ���l�ɑS���Y�𑊑��H |

| |

|

| |

| ���ʎ�v�҂̎����߂��̏ꍇ�̌v�Z |

| |

|

|

| 2018���Ə��p�Ő����ƎҔ��\�� |

�@2018�N��7����9���ɓ��Ǝҁi�ŗ��m���j�c�̂ʼn��L�̓��e�\�����Ă��������܂��I

�@2018�N7���@�����{���̃z�e���Ŏ��{

�@2018�N9���@����̃z�e���Ŏ��{

�@�u���Ə��p����̓O�ꊈ�p�I�v

������������������������������������������������������������������������

���Q���ғ��T

=��==========================================

�t���[�`���[�g�ɂ��ږ��ւ̐V���Ə��p�K�p�̊y�X�K�p���f�敪�\

���ȉ�����

�܂��ŏ��Ɏ��Ə��p�̓���̑S�̑��̂��Љ�Ƃ���

�o�ώY�ƏȂ�29�N10�����\�i������ƁE���K�͎��Ǝ҂̐��Y������ɂ��āj�ɂ��ƍ���5�N�Ԃ�30���l�ȏ�̌o�c�҂�70�i���ϑސE�N��j�ɒB���A�X��10�N�Ԃł�245���l�ƂȂ�A���̖���127������p�Җ���̏�Ԃł��B

�Ƒ�����]�ƈ��̒������p�҂������莖�Ƃ��p���ł���ꍇ�͂����ł��傤�B�������A�p�Ƃ�M��A�ɂ���Ɣ��p�Ȃǂ̏ꍇ�ɂ́A5�N����10�N�ȓ��Ɏ��B�̌ږ��l�������Ȃ��Ă��܂��̂ł��B

�܂��A���ۂ̌���ł͒�����Ƃ̌�p�҂���Ђ̎В��ɂ��Ȃ�A�����̈����p���݂̂Ȃ炸�A��Ђ̌o�c���j�̌��������Ȃǒm��Ȃ���ΑΉ��ł��Ȃ�����A�d���ӔC�������ɂ�������炸�A�����Ɍ��f�𔗂����肪�o�Ă��܂��B�����Ƃ̊W�ɂ����Ă͐��В������l�I�ȕt�����������Ă����Ȃ�A������Ƃ��������̏��p�����Ă����Ȃ���Ȃ�܂���B�܂��A���ƌo�c���j���قȂ�ΌÎQ�Ј��̗��E���N���邩������܂���B

����āA���Ə��p�ƈꌾ�ł͍ς܂���Ȃ��l�X�Ȗ�����p�҂��������ޒ��ŁA�������ŗ��m�����ƂƂ��ēK�ɃA�h�o�C�X���邱�Ƃɂ��A�����̉~���ȏ��p�i�Ő������p���čŒ���̎������S�j�Ƃ������_�͉������A��Ђ̑����ƌٗp�̈ێ���Ŗ��̊ϓ_����T�|�[�g���邱�Ƃ��ł��܂��B

���̏̒��ō���������Ƃ̎x���ɖ{�i�I�ɐŐ��ʂ���͂����Ă����̂��A30�N�x�̎��Ə��p�Ő��̓���ł��B

��̓I�ɂ́A����30�N�x�̐Ő�������5�N�ȓ��ɏ��p�v����쐬���đ��^�E�����ɂ�鎖�Ə��p���s���ꍇ�ɂ́A�@�P�\�Ώۂ̊��������s��3����2����100���ɂ��A�A�[�ŗP�\����80%��100%�Ɉ����グ�邱�Ƃő��^�E�������̔[�ŕ��S�������Ȃ����x�Ƃ��A�B5�N�Ԃ̓���o�c���p���Ԓ��̌ٗp�m�ۗv���������P�p�����A�C2���܂���3���̌�p�҂ɑ��鑡�^�E�����ɑΏۂ��g�債�A�D���o�c�҂݂̂Ȃ炸�����̑��^�҂���̑��^�D�o�c���̕ω��ɑΉ��������Ɛ��x��n�݂��ď����̐ŕ��S�ɑ���s���ɑΉ�����Ȃǂ̓���[�u���݂����܂����B

���̎������ł�����27�N�i����25�N�x������j�Ɏ��ۂ̔[�ŗP�\���x��K�p�������q�l�����܂����A����25�N�x������̗v�����������Ɗɘa�A�K�p�g�傳�ꂽ�Ǝ������Ă���܂��B�������Ȃ���{���ɗl�X�Ȓ�����Ƃɐg�y�Ɏg������̂Ȃ̂ł��傤���H�����ɂ́A�l�X�ȗ��Ƃ��������݂��܂��B

�����������q�l�Ɏ��Ə��p�Ő�����������ꍇ�ɂ́A�܂��͎��Ə��p�Ő��̓����K�v�Ƃ���ږ����s�b�N�A�b�v���A��������A���̉�Ђ̕s�ǍɁA�s�Ǎ��A�s�Ǖs���Y�A���̑��̕s�ǂƂ����̂̐����A����������{���āA���̏�Ŏ��ۂ̊������ǂ̂��炢�ɂȂ�A���̌l���Y���܂߂đ���������������ǂ��Ȃ邩�H�Ƃ������O�V���~���[�V�����𑁋}�Ɏ��{���܂��B

���̏�Ŏ��Ə��p�Ő��̕K�v�Ȃ��q�l�ɂ́A�ǂ̒��x�̐Ŋz���P�\�y�іƏ������̂��H�Ɠ����ɗP�\�Ŋz�̔[�t�i�P�\�����̊m��j�����ꍇ�Ƃ͂ǂ�Ȏ����H���̍ۂɑ��^���̊����łȂ��A���̉��i�Ƃ̍��z���Ə������ꍇ�Ƃ͂ǂ�ȏꍇ�Ȃ̂��H�Ȃǂׂ̍₩�Ȑ��������q�l�ɕK�v�ł���Ǝv���Ă���܂��B

�����ۂ̎��Ə��p�Ő��̓���̌v�Z�łǂ̕������ǂ̒��x�P�\�Ə������̂��H�܂����������p�����p�҈ȊO�̑����l�ɂ͂ǂ�ȉe����^����̂��H

���ږ��ɑ��邱�̐��x�̓K�p���s�K�p�ƂȂ�ꍇ�Ƃ͂ǂ�Ȏ����H�����Ă��̏ꍇ�ɔ[�t����Ŋz�◘�q�łȂǂɂ��Ă��Љ�������Ă��������܂��B

���Ō�ɁA�◯���̖��_�Ƃ��Ă̖��@����ɂ��Ăł����A���̏Z��ł��钬�i���j�ł͂܂��{�Ƒ����̔��z���ꕔ�ŐF�Z���c���Ă���܂��B

�܂蒷�j�i��p�ҁj�����Y�̑����������p���ʼnƁi��Ёj������Ă����Ƃ��������X�^�C���ł��B�����g�A���S���������璷�j�Ƃ��Ċo�傪����܂����A���̌Z���������x���̓_�ɂ��Ă͗��������Ă܂��B�Ƃ��낪�ŋ߂ł͊ȒP�ɃX�}�z�Ō���������A���@�̖@�葊�����Ȃǂ��Љ�Ă��܂�����A�ϕ������Ƃ����ӎ��������Ȃ��Ă��܂��B�v����ɑ������錠���͕����ł���ƍl����l�������Ȃ��Ă��Ă��܂��B

��Њ����𑊑������p�҂ɂƂ��ẮA�����������ł������Ȃ��̂ɑ����ŕ]���ɔ��f����A���z�������Ȃ��Ă��܂��ƍl����ł��傤�B

��Ќo�c�ɂ͏����ɓn�胊�X�N���܂����A���̕]���ɂ͉�Ђ̏����̃L���b�V���t���[��|�Y�̃��X�N�Ȃǂ͈�؍l������Ă���܂���B�v����ɋϕ������ő��̑����l����������p�҂��������ϕ��ɕ�����ƃo�����X���������Ƃ̌p�����邽�߂̎����s�������������˂܂���B

�����ł��̕����ɂ��Ă͐��o�c�҂��p�҂ɑ��Ė��@�̍l�����A���@����Ƃ������x�̏Љ�A�����Ƒ��̍��Y���ϕ��ő��������邱�Ƃ̃o�����X�̈����Ȃǂ����`�����Ȃ���Ȃ�Ȃ��ƍl���Ă���܂��B

��̓I�ɂ͉��L�̂悤�ȓ��e�œ������Љ�������Ă��������܂��B

��ꕔ

����������������������������������������������������

�����Ə��p�Ő��̓���̓K�p�̗L���̃L�[���[�h��5�i�[�ŗP�\�̗��Ƃ����j

�����Ə��p�Ő��̓���ɂ��Čږ��ւ̑I�ʂƏ����̗���Ƃ́H

�t���[�`���[�g�ɂ��A���L��3�敪�ɕ����܂��B

�@���S�ɐ��x���p�K�v���

�A���S�ɐ��x���p�s�v���

�B35�N�܂łɏ��F�\�������ėl�q���݂���

���Ȃ��A���Ƃ��t���Ă��Ȃ���A���N�����ɂ��ĘA�N���^�Ȃǂ̎��Ə��p������Ȃ��̂��H

���K�p�O�ɂ���Ă����Ȃ��Ⴂ�����Ȃ����Ƃ́A��Ђ̐�������

���K�p�ΏۂƂȂ�ږ��̒芼�Ŏ��O�Ɋm�F���Ă��Ă����ׂ����Ƃ́B�������s��Ђ̏ꍇ�Ȃ�

���[�ŗP�\�I����O����A���ږ��ɃA�h�o�C�X�����Ȃ�������Ȃ����ƂƂ́H

���[�ŗP�\�I����O��Ƃ��Ă��Ă����{�O�ɂ����ɂł����ƂƂ��Ė��N�p�����Ď��{���Ă����Ȃ�������Ȃ����ƂƂ��̗��R

���ǂ̎��_�ŐŊz�P�\����Ə��ɐ�ւ��̂��H

�����Ə��p�Ő��̓���̗v������ЁA���A��p�҂ɎO�敪�ɕ����čl����B

�����o�c�҂͉ߋ��ƌ��݂̓��M������łȂ���Ȃ�Ȃ��I

����p�җv���̒��ӓ_��m��A���܂����ɂł����q�l�ɂ��`�����Ȃ���ΐŔ��ΏۂƂȂ鎖���Ƃ́H

���Ŗ@�K��ɂȂ��A���ӂ��ׂ��F��\������v���Ƃ́H

�������̑��^�҂��犔���̑��^�������Ƃ́A��v�������̎������S�͂ǂ�Ȃ��̂Ȃ̂��H�i�������o�c���p�Ƃ́j

���s�K�p�ɂȂ����ꍇ�ɖ��ʂȐŊz���x�������Ƃɂ��A�܂��K�p�ƂȂ����ꍇ�ł����̑����l�ɑ��č��z�ȑ����ł��ېł����B

�����o�c�҂̐��O����R��ׂ����Ə��p����Ƃ邱�Ƃ��A�h�o�C�X

�i���@����A�⌾�A�������^�A�閧�؏��⌾�Ȃǁj�Ȃǂ̐���

�������̍ۂɂ́A�Ŕ�������A�����Ђ̊����ۗL�̕��ɒ����[�ŗP�\�I�͕s�I���̓��ӏ��̕K�v��

���K�p��Ђ����̌ږ��Ɉٓ����Ă��܂����ꍇ�̎������Ƃ��Ă̒��ӓ_�A�ӔC�Ƃ́H

�����Ə��p�Ő��K�p�ɂ��Ăǂ̎��ɐŖ�����������₷�����H

�����\��̌�Ɏ������ɏo�Ђ��āA�܂���邱�ƂƂ́H

���

����������������������������������������������������

�����ۂ̌v�Z��i�����Ƒ��^�̔[�ŗP�\�j

��O��

����������������������������������������������������

���[�ŗP�\���s�K�p�ɂȂ����ꍇ��Ə��ƂȂ�ꍇ

��l��

����������������������������������������������������

�������̑�������

��4���\���ŁA4�l�̃T�����C�����ꔭ�\�Ɍ����Č��������Ă���܂��̂ŁA���Е��G�Ȏ�������҂����Ă���܂��B

����30�N�x�Ő���j�ɂ������̎��Ə��p�Ő����g�[�������Ə��p�Ő��̓��Ⴊ�n�݂���ڂ����悤�ɂȂ��Ă���l�X�ȋ@�ւōu����Ȃǂ����{����Ă��܂��B

���ꌤ�����\�ɎQ���������搶������x���x�A���̃Z�~�i�[�ɎQ��������Ă���Ǝv���܂����A���ꂼ��̃Z�~�i�[�ł܂��Љ��Ă��Ȃ������Ȃǂ��u���Ə��p����̓O�ꊈ�p�I�v�ł́A�p���[�|�C���g���g��������₷�����ē��������Ă��������܂��B�Q�����ꂽ���X�����T�̌��j��������ۂɎ������̌ږ���Ƃ̑ݎؑΏƕ\�Ȃǂ���K�p�E�s�K�p�̌������A�����ɂł��A�h�o�C�X���ł�����̂ƍl���Ă���܂��B

�@�@

|

|

|

|

|

|

| �ŋ��̂��낿���i��t����t�s�̐ŗ��m�E����ŗ��m�������j |

|