����ł́@�܂��́A�S�̑��ƍu�����e�̐�������

�K�i�����̎�ނɂ���

���S�x�z�W�ɂ́A�����x�z���Ԑ��x�z������

2����̓K�i�����������s����

�������K�i�v�����@�y2�_�z

�K�i�������Ŗ���̃����b�g

�K�i�y�����^�z�����ɂ���

�K�i�y�����^�z�����@�����@�l�̏���

�K�i�y�����^�z�����@�������p�@�l�̏���

�K�i�y�����^�z�����@�����@�l����̏���

�K�i�y�����^�z�����̎���Љ�@

�y�����^�z�����̑������p�ł̐�������

�y�����^�z�����̑������p�ł̎��s����@

�y�����^�z�����̑������p�ł̎��s����A

�K�i�y�����z�^�����̎���Љ�A

�y�����z�^�����̑������p�ł̃t�@�~���[��Ƃ֎��Y�ړ] ��������

�y�����z�^�����Ŗ@�l���L�y�n�Ɋ܂ݑ�������ߐő�

�K�i�y���Ќ^�z�����ɂ���

�K�i�y���Ќ^�z�����̎���Љ�B

�K�i�y���Ќ^�z�����̎��Ə��p�̐�������

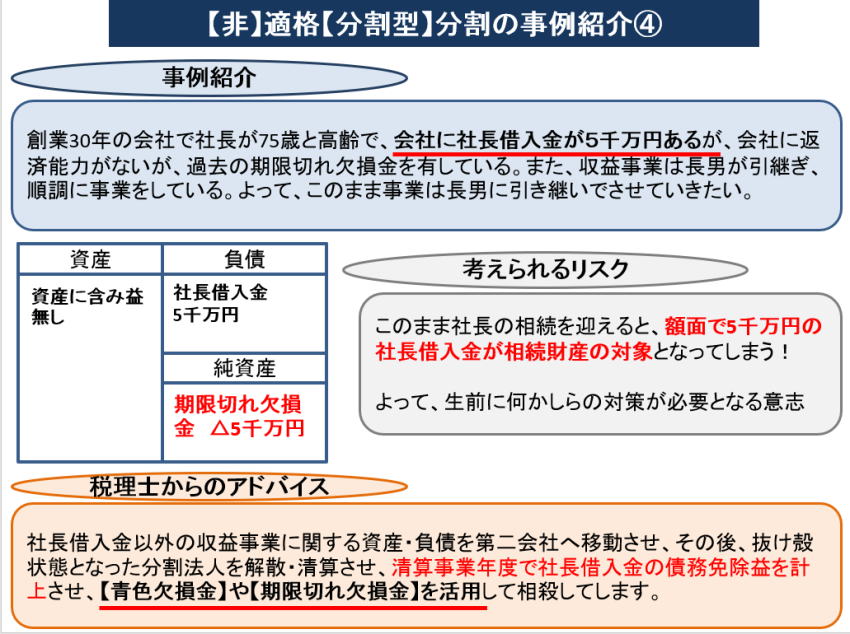

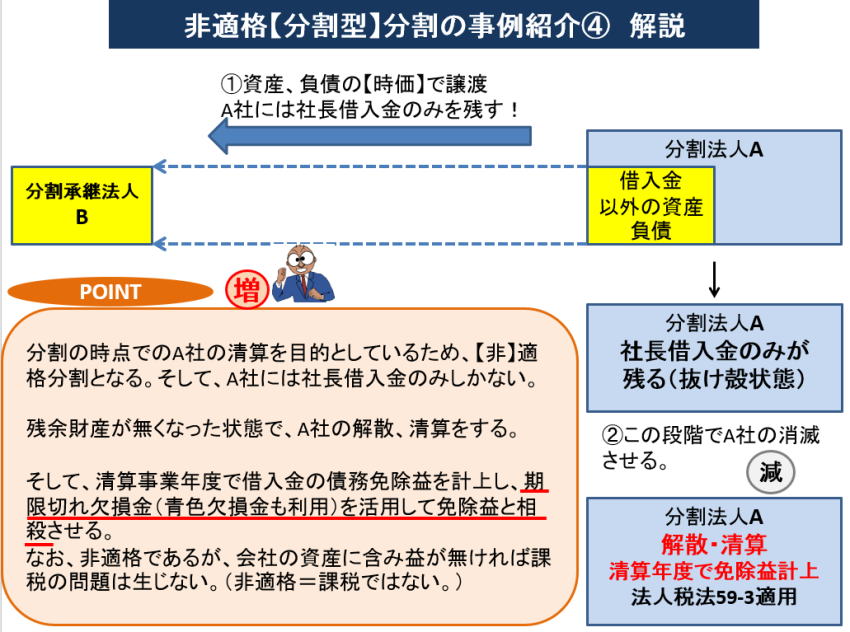

�y��z�K�i�y�����^�z�����̎���Љ�C

��K�i�y�����^�z�����̎���Љ�C�@���

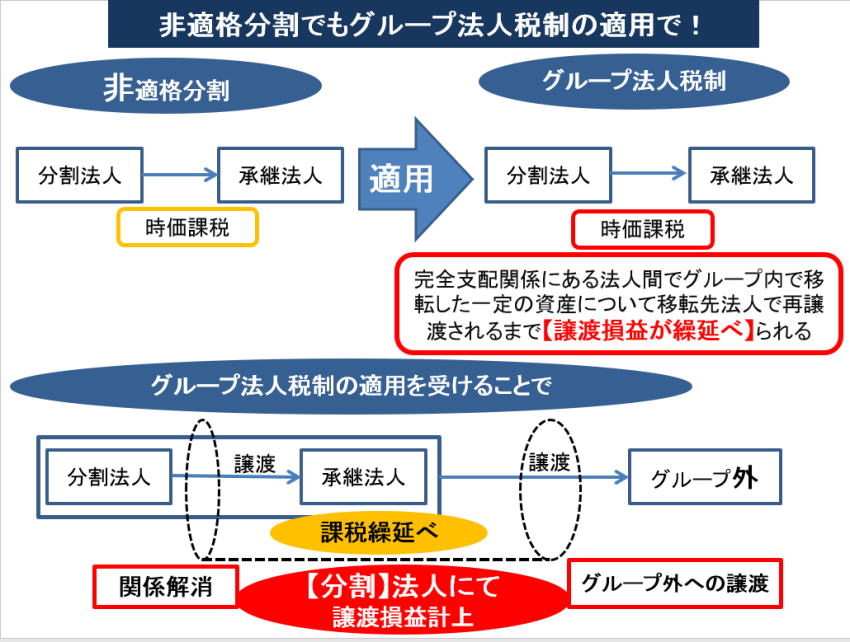

��K�i�����ł��O���[�v�@�l�Ő��̓K�p�ŁI

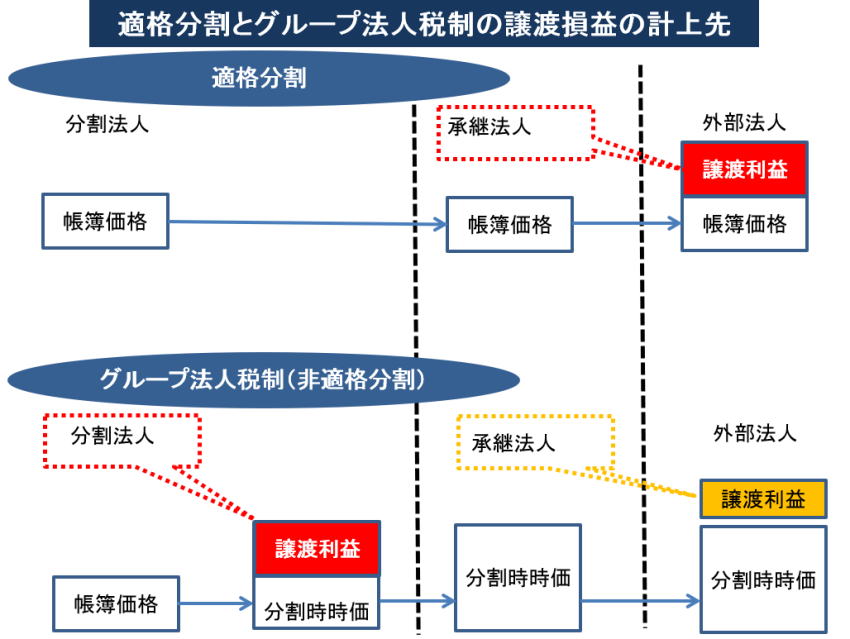

�K�i�����ƃO���[�v�@�l�Ő��̏��n���v�̌v���

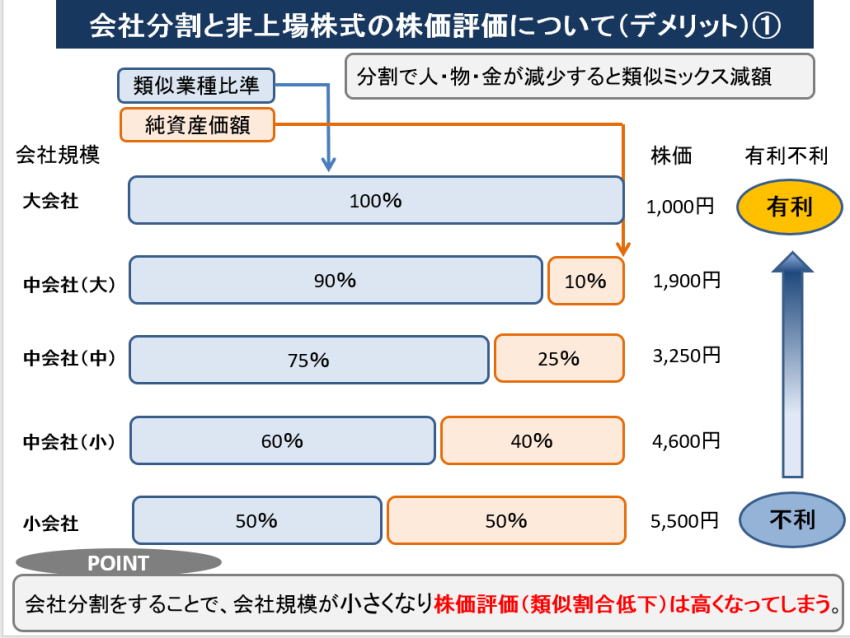

��Е����Ɣ��ꊔ���̊����]���ɂ��āi�f�����b�g�j�@

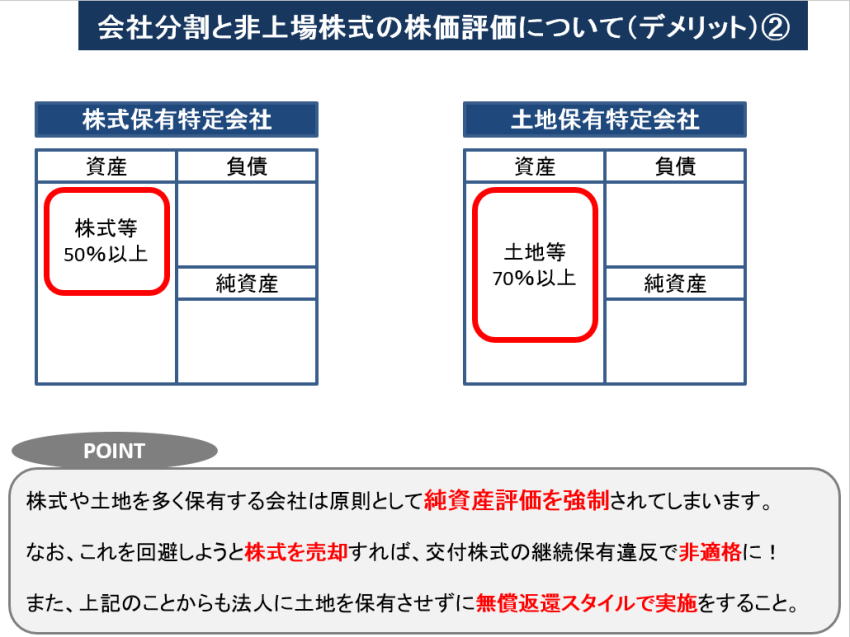

��Е����Ɣ��ꊔ���̊����]���ɂ��āi�f�����b�g�j�A

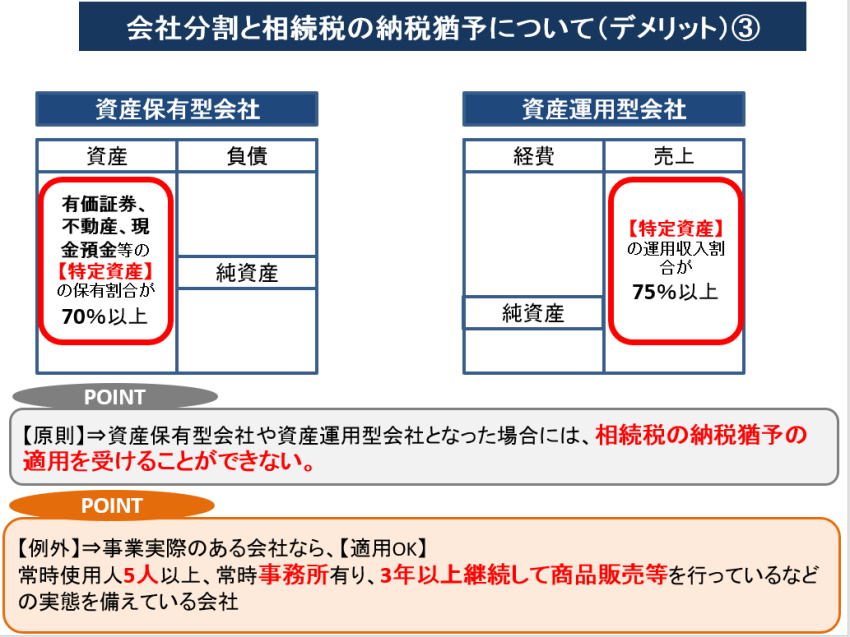

��Е����Ƒ����ł̔[�ŗP�\�ɂ��āi�f�����b�g�j�B

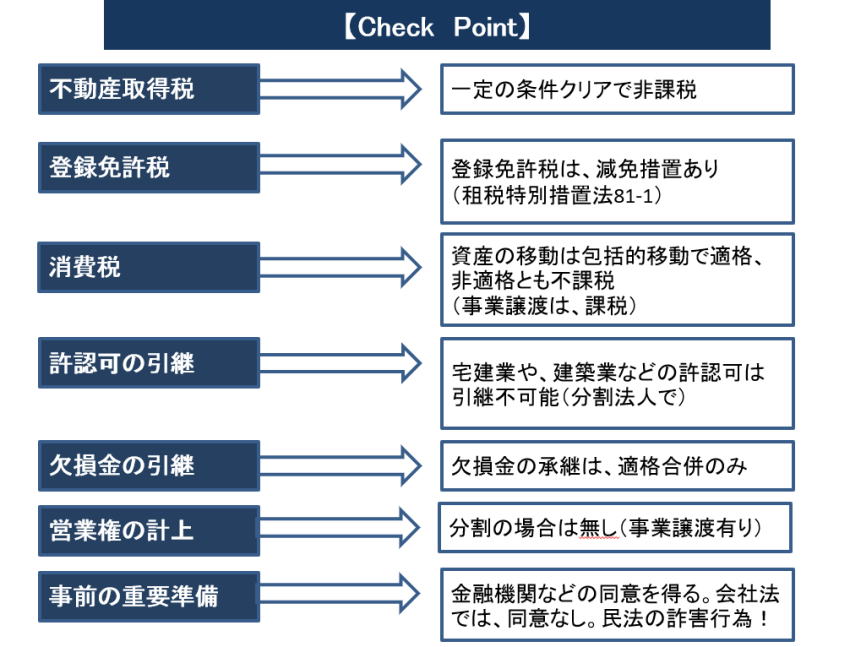

�yCheck�@Point�z

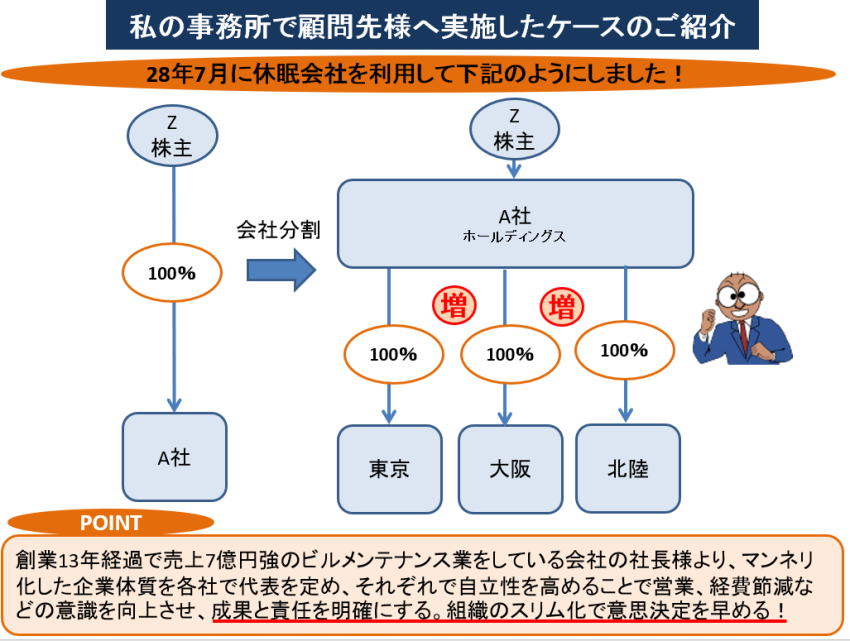

���̎������Ōږ��l�֎��{�����P�[�X�̂��Љ�

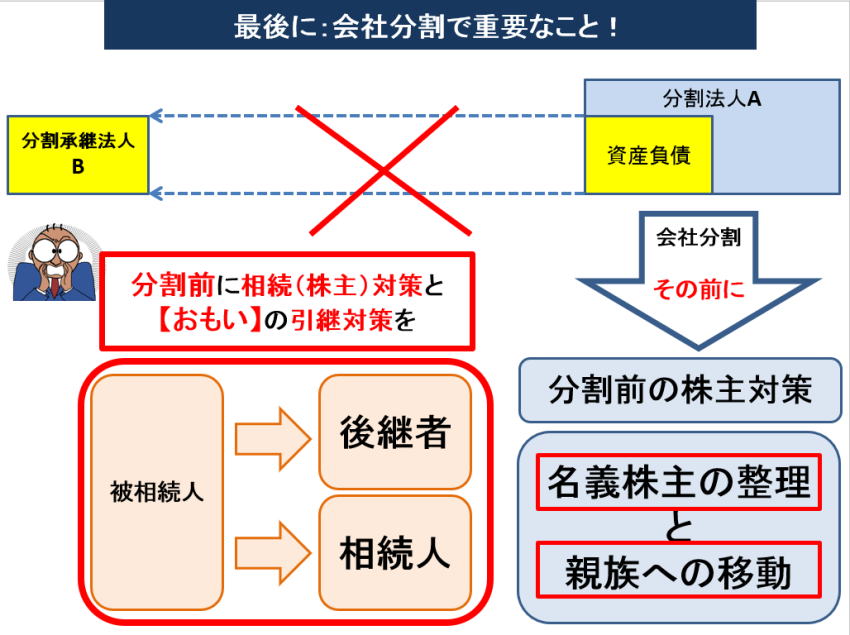

�Ō�ɁF��Е����ŏd�v�Ȃ��ƁI