|

|

千葉で元気な黒川会計2022年最新情報は

2022年12月22日在

|

基本的にスタッフは、みんな正社員ですから安心です。

|

「インボイス制度を前に必要な情報顧問先様に提供!」

2022年12月22日現在 |

インボイス制度を前に必要な情報を顧問先のお客様にお送りしているメルマガの一部をご紹介!

|

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『23年10月からスタートするインボイス制度の特例について』◇

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

2023年10月からスタートします【インボイス制度】につい

て何度かに分けて、この制度の特徴や現時点から準備しな

ければならないことなどをご紹介させていただきます。

┌───────────

│●インボイスって?

└──────────────────

インボイスとは、取引した商品やサービスごとに【消費税

額】と【税率】を記載した請求書で、売り手が買い手に対

して発行する厳格な請求書です。私は貴方から消費税を何

%でいくら預かりました。ということが記載されている請

求書です。

消費税は、消費者が負担する税額を、製造⇒卸売⇒小売の

各事業者が分担して納める多段階課税方式といわれており

ます。

通常は仕入時にかかった消費税を控除した税額を納めるた

め、事業者の手元には消費税は残りません。ただし、消費

税がスタートしてから30年以上、【免税事業者】といわれ

る売上高が1千万円に満たない事業者は、消費税を1円も支

払ってきませんでした。これを【益税】【お饅頭】などと

呼ばれておりました。ですが、2023年10月からはインボイ

ス(厳格な請求書)がないと、買い手は控除を原則受けら

れなくなってしまいます。

よって、消費税の納税を免除されている売上高が1千万円

以下の免税事業者は、インボイスを発行できる課税事業者

にならないと買い手から取引を打ち切られる可能性が出て

きます。

┌───────────

│●免税事業者が課税事業者となっても3年間の猶予があります。

└──────────────────

免税事業者が課税事業者になると、販売価格に消費税分を

転嫁できずに利益が減る懸念がありました。これは、例え

ばラーメン店であれば、向かいのチェーン店が一杯税込み

500円で提供していたら、小規模事業者は550円に値上げで

きないという状況のことです。

このため、税負担の軽減措置を設けて課税事業者への転換

を後押しすることになりました。

━━━━━━━━━━━━━━━━━━━━━━━━━━

2023年10月から【3年間】は実際の納税額を売上時の消費

税額の2割に抑える特例というものです。

━━━━━━━━━━━━━━━━━━━━━━━━━━

例えば売上高500万円の場合、全商品が消費税10%なら、

納税額は売上税額50万円(株)500万円×10%)の2割の10万

円に軽減されます。よって、売上高から消費税を計算します

から、事務負担も軽減されることになります。

┌───────────

│●インボイス制度スタートにより事務負担が増加!

└──────────────────

インボイス制度は会社の事務負担が増える問題もあります

。インボイスの記載があるか、ないかのチェックを1枚ず

つ手作業で確認する必要がでてくるからです。フーですよ

ね。

┌───────────

│●事務負担軽減される【6年間】の猶予

└──────────────────

23年度税制改正大綱には買い手の事務負担の軽減策が盛り

込まれました。

━━━━━━━━━━━━━━━━━━━━━━━━━━

売上高1億円以下の事業者が1万円未満の商品を買う際には

、インボイスがなくても仕入時に税額控除を受けられるよ

うにする。事務負担軽減される【6年間】の猶予です。

━━━━━━━━━━━━━━━━━━━━━━━━━━

よって、ラーメンなど残業食事をした際に、いちいち領収

書をみてインボイスの記載が「あるか」「ないか」などの

確認をしなくてもいいことになります。

━━━━━━━━━━━━━━━━━━━━━━━━━━

てっことは::: 6年間はラーメン屋さんなど請求額が1万円

に満たない事業者の方々は免税事業者でいても影響が出ない

ということになりますね!

━━━━━━━━━━━━━━━━━━━━━━━━━━

現在でも3万未満の取引は請求書を保存していなくても、

消費税の控除を受けられるということですが、それが3万

円から1万円に幅が減少することになります。

『23年10月からスタートするインボイス制度の特例について』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「年末調整時期に必要な情報顧問先様に提供!」

2022年12月21日現在 |

年末調整時期に顧問先のお客様にお送りしているメルマガの一部をご紹介!

|

+++++++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『生命保険の見直しもお願いします!』◇

+++++++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。黒川会計、黒川です。

個人でお金を貯めるには、下記の3点に注意を!と言われております。

━━━━━━━━━━━━━━━━━━━━━━━━━━

①自動車に余りお金を掛けない。

②マイホームに余りお金を掛けない。

③高額で無駄な生命保険に加入し続けない。

━━━━━━━━━━━━━━━━━━━━━━━━━━

先日もあるお客様の保険を棚卸させていただき、個人加入の保険を一本やめることをアドバイスさせていただきました。

また、個人で加入している生命保険があれば可能な範囲で法人加入で法人受取人に変更することもお願いいたします。

下記は、私”個人的”ではありますが、保険についての考え方を述べさせていただきます。

┌───────────

│●保険とは万が一の補償を受けるためのもの?

└──────────────────────

保険制度とは…

偶然の事故によって生じる損害を補償するために「保険金=会社が契約者に支払う金〕」を定め、これに対し、あらかじめ一定の「保険料〔=契約者が会社に払い込む金〕」を払う制度。と国語辞典では紹介されています。

補償とは、与えた損害などを償うこととなっています。やはり、自身で受けた損害を【負担しきれない場合】の補償ではないでしょうか?

そう”万が一”の負担に備えるために加入するのです。ですから、例えば死亡、または障害者になってしまい普通に働けなくなってしまう!などの究極的な場合の補償はある程度

設定しておかなければ、残された遺族に対しての補償が出来ないことになります。

また、私は配偶者には保険はかけておりません。だって配偶者が死んで保険金をいただきたくない!という考え方だからです。(もちろん私には保険はかけてありますが・・・「最近 味噌汁がショッパイ気がします。ドキッ!」)

┌───────────

│●不要な保険に加入していませんか?

└──────────────────────

よって、事例ごとに異なる保険に入る必要があると思います。

例えば、車を購入した下記のケースを比べてみます。

=↓==========================================

①車を新車で購入

②車を中古(3年落ち)で購入

上記、①の場合と②の場合には私の保険の入り方は異なります。

①の場合には、やはり盗難、相手のいる事故、自身での自損事故などがあった場合に、自身では負担が出来ない場合には【車両保険】も視野に入れて考えます。

当然、この場合にはその新車の購入代金にも目を向けます。

また②の場合には、中古の車が盗難にあう可能性が低い、そして、購入資金にさほどお金を要していなければ、偶発的なことがあった場合でも自身でカバー出来るのではないでしょうか?

やはり、偶発的な事故があった場合に自分自身では解決出来ない!ときのために保険として備えるという考え方で保険を再度見直した方がいいと考えます。

┌───────────

│●生命保険にも同じ考え方をもっています!

└──────────────────────

これは、生命保険に関しても同じ考え方を持っています。例えば、30代で子供が小さい時期にはやはり、①自身の貯蓄も少ない②万が一の場合には子供にかかる養育費がかかる

しかし、50代や60代になれば、①30代の頃よりは貯蓄も増えているでしょうし、②子供もある程度大きくなっているのではないでしょうか?

ですから、車と同様、若い時期(新しい時期)には補償を高くし、年配(古い時期)であれば補償を低くしてもいいと感じてしまいます。

また、具体的な事例ですと

入院保険については、長い入院をした場合の補償をしていただくためで、では一日目からの保険には入る必要があるか?ですが、私達、自営業者は長期間に渡る休業を出来ない状況です。ですから一日目からの保険に加入し、長期の休業に備えない!ということは一番危険ではないでしょうか!是非、目先のニーズではなく、保険本来の万が一の方に重要視するようお願い致します。

また、傷害保険ですが、身体や心身に多大な影響がある場合への補償が必要となるのではないでしょうか?

例えば車椅子の状態になってしまった。など、考えもつかない状況の時に補償してもらうことが重要だと思います。

┌───────────

│●最後に一言#

└──────────────────────

要するに、保険会社の担当者の言われるままに保険に加入すると、あまりありえない事柄についての補償や、補償すること自体無駄に保険に加入し高額な保険料を支払うといったことに注意をお願いいたします。

やはり、私の保険は【自分自身では解決が出来ないぐらいの金額や期間的な損失】の備えとして保険を考えています。

そして、身体や盗難、事故に関しては極力自身で出来る範囲での予防や備え、注意を払い無理をしないことを心掛けるということが一番だと考えます。

そもそも、保険を使用するときはあまり自身にとって良いことで使用する機会は無いはずですから、保険を使用しなかったら、無事でよかったことに感謝をする!こととなりますから…。

Support黒川会計

|

|

「千葉税経新人会ので民事信託の勉強会スタート!」

2022年12月20日現在 |

2023年に同業者団体の仲間の税理士さん、弁護士さん、司法書士さんと一緒に

民事信託の勉強を実施して、7月と9月に発表をする予定です。楽しみ!

千葉税経新人会とは?

|

「生前贈与加算に改正が!」

2022年12月13日現在 |

顧問先様にお送りしているメルマガの一部をご紹介!

++++++++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『相続の際の生前贈与加算に改正が生じます!』◇

++++++++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

人が亡くなった時に最後に支払う税金を相続税といいます。

ある程度の財産を持っている方が亡くなる前に、少しでも

相続税を減らす目的で、家族にお金をあげる(贈与)こと

で死んだ時の財産を減額させたい!と考えることを防止する

目的で、死んだ日からさかのぼること3年間にした贈与は

”無かったもの”として相続税の計算に加える制度を「生

前贈与加算」といいます。

今回はこの生前贈与加算に改正が生じるようですから、簡単

にご紹介をさせていただきます。

┌───────────

│●生前贈与加算とは?

└────────────────────────

今までの生前贈与加算とは

3年 2年 1年

|----------------|---------------|----------------|

---------------------↓------------------------ 死亡

死亡日前、3年間にされた贈与は”無かったもの”と

みなされて、相続税の計算対象に加えられていました。

┌───────────

│●改正後の生前贈与加算は!

└────────────────────────

改正後の生前贈与加算とは

7年 6年 5年 4年 3年 2年 1年

|----------|----------|---------|----------|-----------|-----------|-----------|

----------------------------------↓--------------------------------------------------- 死亡

死亡日前に、贈与が無かったものとして加えられる期間が

3年から【7年】に延長します。

ただし、延長した4年間については合計で100万円までは

贈与を認めてくれるそうです。(セコイ発想ですね!)

┌───────────

│●贈与の方法には二種類がございます!

└────────────────────────

生前に人に財産をあげることを贈与といいますが、この贈与

の計算方法にも【二つ】のやり方はございます。

① 【暦年贈与】

-↓--------------------------------------------

一般的な贈与の方法です。(年間一人110万円まで非課税)

なお、死亡日7年前(改正後)の贈与は相続税の計算対象外!

② 【相続時精算課税制度】

-↓--------------------------------------------

相続時精算課税とは一言で生前に2500万円までは贈与が出来

るのです!そして、合計で2500万円を超えた部分については

一律で20%の贈与税を支払っておく。

そして、父等が死亡した際には、この制度選択後にされた贈

与はすべて相続税の計算対象とする。という内容のものです。

ですから、生前にあげても、全部が相続税の計算対象となる!

という制度でしたので、「どうしても生前に会社の株式を移

動させておきたい!」など、この財産は絶対にこの人にあげ

たい!などといった理由が明確な場合にはご提案をさせてい

ただいておりました。(生前に権利が移転可能ですから、相

続の際に遺産分割で揉めることを防止できます!)

┌───────────

│●相続時精算課税制度にも改正が生じます。

└────────────────────────

上記のことから相続時精算課税制度を一旦選択しますと、1円

の贈与をしても相続税の計算の際に加えられることとなってい

ましたが、

-↓--------------------------------------------

①の暦年贈与同様に、この制度を選択しての1年間当たり一人

110万円までは申告不要で贈与税も非課税とする!ということ

です。

もちろん、110万円を超えるような贈与をすれば、相続税の計

算の際に、おそらく110万円を超えた部分が加えられることに

なると思いますが、今までとは異なり、この制度を利用する人

が増えると思っております。

ただし、この制度を利用したとしても上記の生前贈与加算の

規定の適用は受けますので、死亡日前7年間の贈与には110万

円以下でも注意が必要です。

政府は、この制度をもっと活用して資産家の子や孫にお金を

費消してもらい、景気対策への効果を期待しての改正だと思

っております。

今後も重要な税制改正につきましては、いち早くお客様にメ

ルマガという形でご案内をさせていただきます。

『相続の際の生前贈与加算に改正が生じます!』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「年度末までに社員に売れ残り商品の販売を!」

2022年12月9日現在 |

この時期に顧問先様にお送りしているメルマガに一部をご紹介Y! |

+++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『年末に社員さんに対して在庫処分!』◇

+++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

いよいよ年度末になりました。会社での在庫処分などは

ございませんか?そんな中で従業員さんに対して在庫処分

などのご検討はありませんでしょうか?

今回は、従業員さんに会社の商品の在庫処分をした場合の

税務の取り扱いについてご紹介をさせていただきます。

今回は、ある顧問先様からご相談を受けた内容をご紹介

させていただきます。

━━━━━━━━━━━━━━━━━━━━━━

Q 社員に対して会社の在庫処分をしようと思いますが、

その注意点は?

━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●役員や社員に対する値引き販売での注意点

└──────────────────────

決算前などに売れ残った商品などを社内で値引き販売する

場合がありますが、このような場合には販売価額に注意し

ないと現物給与として源泉税の計算対象となる場合があり

ますのでご注意を。

また、社員の場合には現物給与となっても会社の経費にな

りますが、役員の場合には役員賞与として会社の経費にな

りません(税金計算上で利益に役員賞与分が加えられます)。

┌───────────

│●次の要件を満たす値引き販売は、現物給与とみなされません。

└──────────────────────

① 値引きによる販売価額が、会社の取得価額以上であり

、かつ通常他に販売する価額※の70%以上であること

② 値引率が、役員や社員の全員について一律で実施され

るか、またはそれぞれの者の地位や勤続年数などに応じて

合理的なバランスが保たれている範囲内であること

③ 値引販売をする量が、一般家庭で通常消費される程度

の量であること

※通常他で販売する価額とは

小売業者なら小売価額・卸売業者なら卸売価額・製造業者

なら製造業者販売価額のことを指します。

┌───────────

│●ワンポイントアドバイス!

└──────────────────────

売れ残り商品である場合には、流行遅れなどで価値も著し

く減少して通常の販売の価額では販売できないことが明ら

かな商品については、在庫価額の評価損も計上することに

より、原価も下がり、同時に販売価額も減少しますので、

一概に上記で言うような「仕入原価の70%以上」でないケ

ースも出てくると思います。

その場合には、きちんと写真を撮り保存し、店舗販売価額

などがわかるような証拠資料を残すようにして下さい。

せっかく、社員のためにしたつもりが、社員の給与課税に

なったらなんにもなりませんので。

『年末に社員さんに対して在庫処分!』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「この時期に気になる副業収入と確定申告!」

2022年12月1日現在 |

この時期に顧問先のお客様にお送りしているメルマガの一部をご紹介!

+++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『この時期に気になる”副業収入と確定申告”』◇

+++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

今は、個人でもヤフーオークションやメルカリなどでの

個人用品の売買や簡単にネット証券で株式のみならず先

物商品を購入したり、またネットで広告収入であるアフ

ェリエイト、ユーチューバーなどなど一昔前では考えら

れなかった収入を得ている人がございます。

そこで、今回は確定申告の時期になっておりますので、

個人で副業の収入がある場合の確定申告の必要性がある

かどうかをご紹介させて頂くメルマガとなります。

副業の収入のパターン別にご紹介をさせていただきます。

┌───────────

│●まずは、他の会社でアルバイトをしているケースでは?

└────────────────────────

他の会社に土日にアルバイト等をしている場合について

ですが、年間の給与【収入】合計額が20万円を超えた場合

には確定申告をしないと税務署からお呼びがかかることと

なります。

2箇所以上でアルバイトをしていれば、2箇所の給与収入の

合計額で判定をします。ここで注意をするのは収入であり

所得(給与所得控除額を控除した後の金額でない)でない

ということです。

ですから、給与明細から控除できるものは交通費ぐらいで

他の諸手当も給与収入となりますのでご注意ください。

━━━━━━━━━━━━━━━━━━━━━━━

ここから以下は、全て利益が年間20万円以下か?という

ことになります。【20万円以下は確定申告不要です。】

━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●次にアフェリエイトや原稿執筆、ユーチューバーでは?

└────────────────────────

アフェリエイトや原稿執筆、ユーチューバーの年間収入

からその売上を計上するために要した経費(パソコン代、

スマホ料金の一部や水道光熱費の一部、家賃の一部など

)を控除した後の金額が、年間で20万円以下であれば、

確定申告は不要となります。

┌───────────

│●そして、オークション等の物品販売については?

└────────────────────────

まず、生活必需品をたまに販売する程度では申告の必要

はありません。

では、ネットオークション等で申告が必要かどうかを考

える場合には年間の取引量や額が重要になってきます。

税務用語で「反復継続」しているか?ということを重要視

してきます。

例えば、ヤフーオークションやメルカリなどの評価点等

を税務署もチェックをしております。

その上で、反復継続をしている場合には、年間収入からそ

の売上を計上するために要した経費(その品物の仕入金額

、パソコン代、スマホ料金の一部や水道光熱費の一部、家

賃の一部など)を控除した後の金額が、年間で20万円以下

であれば、確定申告は不要となります。

┌───────────

│●投資用マンションについては?

└────────────────────────

投資用マンションの場合には、一室あたりの所有でも年間

利益は20万円を超えるのではないでしょうか?

この場合には、事務所にご相談ください。

┌───────────

│●では、会社役員の場合にいては?

└────────────────────────

会社の役員様が受け取る役員報酬は、通常の給与所得にな

ります。

また、役員様が1か所から給与等の支払を受けており、給与

等の収入金額が2,000万円以下で、その給与について源泉

徴収や年末調整を受けている場合には、給与所得及び退職

所得以外の所得金額の合計額が20万円以下であれば、原則

として確定申告は必要ありません。

しかし、会社の役員様が、その会社から給与のほかに貸付

金の利子や不動産の賃貸料などを受け取っている場合には

、これらの所得金額が20万円以下であっても確定申告が必

要になります。また、その役員様と特殊な関係にある人の

場合も同様です。

┌───────────

│●最後に:::

└────────────────────────

ポイントは、役員様以外は、年間20万円です!

━━━━━━━━━━━━━━━━━━━━━

給与は収入で

その他は利益で判断をします。

━━━━━━━━━━━━━━━━━━━━━

会社の従業員様にもお伝えください。

注意点として給与収入が年間20万円以下で申告が不要とな

るのは、国税だけで住民税(地方税)は【無関係】となります。

※

住民税については、20万円以下の規定がありませんので

原則、住民税は納税することとなります。(行政が把握

すれば)

『この時期に気になる”副業収入と確定申告”』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「毎月末になると、今月末と来月末の納税のご案内を!」

2022年11月25日現在 |

++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『【来月】末日までの納税のご案内』◇

++++++++++++++++++++++++++++++++++++++

来月末までに納税の必要のあるお客様へ

2022/11/25現在

いつも大変お世話になっております。黒川会計Supportです。

┌───────────

│●来月末日までの納税をお願い致します。

└──────────────────────

++++++++++++++++++++

2023年1月4日(水曜日)

++++++++++++++++++++

までに納税の準備の方を、どうぞ宜しくお願いいたします。

ですから、いまから納税資金の確保をどのようにするかなど事

前にご検討下さいますようにお願い致します。

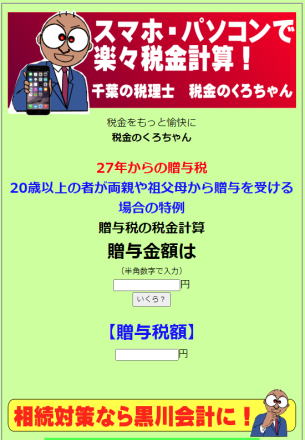

なお、ご参考までに下記の「税金のくろちゃん」の【下記のペ

ージ】からも、ボックスに利益金額を入れていただきますと、

どのくらいの税金になるかの参考額が表示されますので、よろ

しければご活用下さい。

≪決算を迎えるお客様へ 利益より税金試算≫

=↓==========================================

http://www.gamusyara.com/index2.php

≪中間納税を迎えるお客様へ 中間税試算≫

=↓==========================================

http://www.gamusyara.com/kan2.php

≪消費税の年税額を試算≫

=↓==========================================

http://www.gamusyara.com/syoushi8.php

┌───────────

│●税金の支払いが遅れると、どんなことになるの?

└──────────────────────

税金の納税が遅れますと、延滞税という利息が掛かります。

それは税額に対して14.6%(2ヶ月以内は公定歩合+0.5%)と

いう、 経費にならない金利が取られますから、経費にならな

い ことを考えますと実際の負担は【20%】ぐらいになるとい

う 計算です。

『来月末日までの納税のご案内』でした。

黒川会計Support

|

|

「来月12月12日は住民税の納期の特例分の支払いを!」

2022年11月21日現在 |

++++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『12月12日までに従業員さんの住民税の納付をお願いします!』◇

+++++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

今回は従業員さんの給与から天引きして会社で預かっている

ものです。納付書は会社に届いていると思いますので、ご確認

をお願い致します。

━━━━━━━━━━━━━━━━━━━━━━━━

このメルマガは会社で住民税の納税について普通徴収とな

っている場合には無関係となりますので、読み飛ばしてください。

━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●★12月10日(火)までに住民税のお支払いをお願い致します。

└──────────────────────

いよいよ12月12日(月曜日)はの住民税の特別徴収の支払い時

期となりますので、納税のご準備をお願いいたします。

なお、住民税につきましては会社に各従業員さんの住んでいる

市区町村から納付書が届いてきているはずです。その納付書で

金融機関の窓口で納税をお願い致します。

【Check Point】

━━━━━━━━━━━━━━━━━━━━━━━━

住民税の納税につきましては、各市区町村から郵送されてくる

納付書を金融機関に持参して納税をしますので、会計事務所が

計算する作業はございません。お手元にある納付書で納税をし

てください。

━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●納付書を紛失してしまったお客様につきましては?

└──────────────────────

住民税の納付書ですが、前年度の【5月】に会社に郵送されてきています。

もしも納付書を紛失してしまった際には会社の関係者であることを

証明する資料(運転免許証等)をもって市区町村の窓口に行けば、

その場で発行してくれて、即納税ができるようです。

また、あらかじめ一年分を納税している場合でもその場で納付状況

を教えてくれるようです。ちなみに私は電話で会社名をいって納税

状況を教えてもらえました。

┌───────────

│●12来月に支払う住民税とは?

└──────────────────────

【住民税の場合】

=↓==========================================

住民税は今年の月から11月までに従業員さんから預か

ったものの半年分をまとめて支払うこととなります。

12/12

|-------------------------|-------×----

6月から11月分の

住民税を預かり ⇒ 半年分の支払

6/10

|-------------------------|-------×----

12月から5月分の

住民税を預かり ⇒ 半年分の支払

【所得税の場合】

=↓==========================================

所得税は今年の7月から12月までに従業員さんから預か

ったものの半年分をまとめて支払うこととなります。

翌年1月20日

|----------------------------|-------×----

7月~12月

分の源泉税を預かり ⇒ 半年分の支払

┌───────────

│●住民税とは

└──────────────────────

住民税とは、【地方税】のことを言います。所得税は、

【国税】ですから、地方税も預かって半年ごとに支払う

こととなっております。

給料明細のイメージでは、下記のようなものとなり

ます。

=↓==========================================

基本給 ××××

○○手当 ××××

通勤費 ××××

~~~~~~~~

-------------------------

給料合計 ××××

=========================

所得税 ××××(国税)

住民税 ××××(地方税)

~~~~~~~~~~~~~~~~~~~~~~~~~

差引給料支払額 ××××

=========================

ですから、手取り額は確実に減ってしまうこととな

りますが、その分従業員さんが個人で支払う税金は

無くなりますから、結果的に従業員さんは損も得も

しません。(もちろん役員も含みます。)

┌───────────

│●最後に:::

└──────────────────────

住民税は一律に10%です。ですから所得税は5%から

超過累進税率で高くなっていきますが、給与支給額が

少ない方々を雇用している場合には、所得税額よりも

高額となる場合が多いです。よって納税資金の準備を

お願い致します。

『12月12日までに従業員さんの住民税の納付をお願いします!』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「小規模企業共済の受取人の注意点!」

2022年11月14日現在 |

+++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『小規模企業共済の受取人の注意点』◇

+++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

昨日、あるお客様から小規模企業共済を掛けているが加入者

が死亡した場合には、その共済金を私が受け取ろうと思って

いると質問を受けました。そこで小規模企業共済事務局に確

認をした内容をお伝えさせていただきます。

-----------------------------------------------

この死亡の場合の共済金の受取には生命保険などと異なる点

がございますので、掛金払い込みをされているお客様は一読

をお願い致します。

-----------------------------------------------

┌───────────

│●小規模企業共済の加入者が死亡をした場合の受取人

└────────────────────────

小規模企業共済の加入者が死亡をした場合の受取人の注意点

として、旦那様と奥様がそれぞれ共済に加入していたという

前提でご紹介をさせていただきます。

旦那様が死亡⇒必ず妻が受取人になります。

その後妻が死亡⇒通常は子供が【均等】に受け取ることになり

ます。ですから3人兄弟で900万円の共済掛金を受け取ったら、

それぞれが300万円を受け取ることになります。

この場合、子供が既に死亡している場合には子供の孫に受け継

がれることなく子供二人と計算をしますからそれぞれが450万円

受け取ることになります。

┌───────────

│●加入者が死亡をした場合の受取人の注意点とは

└────────────────────────

旦那様が死亡をして、その後共済掛金加入者の妻が亡くなった

場合の注意点としましては、本来第2順位者である子供が受取

人になるのですが!!!!!!!

━━━━━━━━━━━━━━━━━━━━━━━━━━

妻の死亡当時に妻の扶養親族となっている(面倒みている)者

(例えば両親や、孫、障害を持った者、無職の兄弟)などが

いる場合には、その者に共済金が支払われることとなってしま

うのです。

もちろん、亡くなったときに妻が扶養をしている者がいなけれ

ば本来の順位者である子供が均分に取得することになるのです

が:::

━━━━━━━━━━━━━━━━━━━━━━━━━━

《小規模企業共済の加入者が【死亡した場合】の受取人の順序》

■第1順位者 配偶者 内縁関係者も含む(戸籍上の届出はしてな

いが、事実上婚姻と同様の事情にあった方)

【Check Point】

★第2順位に行く前に下記の方がいると下記の方に支払いされる

ことになりますのでご注意ください。

-----------------------------------------------

■共済契約者が亡くなった当時、主として共済契約者の収入に

よって生計を維持していた方がいれば、下記の順位よりも優先

してその者が共済金を受け取ることになります。

-----------------------------------------------

■第2順位者 子

■第3順位者 父母

■第4順位者 孫

■第5順位者 祖父母

■第6順位者 兄弟姉妹

■第7順位者 そのほかの親族

┌───────────

│●小規模企業共済の共済金を受けられる場合の一例

└────────────────────────

-----------------------------------------------

個人事業主の場合

-↓--------------------------------------------

共済金A

◾個人事業を廃業した場合

◾共済契約者の方が亡くなられた場合

共済金B

◾老齢給付(65歳以上で180か月以上掛金を払い込んだ方)

-----------------------------------------------

法人(株式会社など)の役員の場合

-↓--------------------------------------------

共済金A

◾法人が解散した場合

共済金B

◾病気、怪我の理由により、または65歳以上で役員を退任した場合

◾共済契約者の方が亡くなられた場合

◾老齢給付(65歳以上で180か月以上掛金を払い込んだ方)

小規模企業共済のホームページより

-↓--------------------------------------------

https://www.smrj.go.jp/kyosai/skyosai/about/proceed/index.html

┌───────────

│●共済金を受け取った場合の課税関係について

└────────────────────────

原則としましては

-↓--------------------------------------------

個人に所得税が課税されますが、優遇措置が設けられております。

共済金または準共済金を一括で受け取る場合 退職所得扱い

-----------------------------------------------

退職所得の計算について

-↓--------------------------------------------

20年以下⇒【一年】あたり40万円控除

20年超 ⇒【一年】あたり70万円控除

そして、上記退職所得控除後に2分の1で分離課税となりま

すので、この制度をフルに活用することが節税のからくり

ということです。

例)25年勤務をして退職をした場合

8,000,000円+3,500,000円=11,500,000円が控除されます。

そして、上記のを控除した2分の1が分離で他の利益と合算せず

に税率を乗じます。

共済掛金加入中に死亡をした場合には

-↓--------------------------------------------

遺族が共済金を受け取る場合(死亡退職金)

(相続税法上)みなし相続財産

-----------------------------------------------

死亡退職金の計算について

-↓--------------------------------------------

法定相続人一人あたり500万円まで控除されます。

例)妻と子供二人で旦那様が亡くなった場合には

5,000,000円×3人=15,000,000円までは控除されますので

それを超えた部分について相続税が課税されることになり

ます。

┌───────────

│●最後に:::

└────────────────────────

通常は、旦那様が亡くなれば妻が受取るのですが、旦那様

が死亡する前に妻が亡くなっていれば、子供が【均分】に

取得することになります。

しかし、上記のケースで旦那様が死亡した時に、例えば兄

弟を扶養していたような場合には子供ではなく、その兄弟

に共済金の支払いがされることを前提に考えておいて下さい。

もしも、兄弟に共済金の支払いをしたくないときには、死亡

するまで共済金に加入するのではなく、生前に退職などの

際に共済金の請求をすれば、共済金が掛金支払者ご自身のも

のになりますので:::。

『小規模企業共済に加入されているお客様へ』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「年末調整での扶養控除についての注意点!」

2022年11月9日現在 |

この時期に顧問先様にお送りしている黒川会計独自のメルマガの一部をご紹介いたします。

+++++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『年末調整での扶養控除について』◇

+++++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

今年も早いもので11月です!この時期にあった内容のメルマガ

として年末調整関連の内容をお送りさせていただきます。

━━━━━━━━━━━━━━━━━━━━━━━━

そのため連日たびたびメルマガをお送りすることとなっ

てしまいますが、ぜひ ”損をしないため” だとお考え下さい。

━━━━━━━━━━━━━━━━━━━━━━━━

お客様の皆様には、どうぞご協力をお願い申し上げます。

┌───────────

│●年末調整の注意点としましては!

└──────────────────────

年末調整の一番の注意点は、【15歳までの子供】

が扶養控除の対象から【除外される点】です。これは子

供手当ての支給があるため、控除が出来ないこととなっ

ています。

しかし、資料には子供の名前や年齢の記載をしておいて

下さい。この法律自体がいつどうなるかわかりませんので

来年度(今後)の参考のためにも記載をして下さい。

┌───────────

│●年末調整の扶養控除で税金を取り戻す!

└──────────────────────

まず、年末調整で税金を取り戻す方法をご説明する前に、

個人の税金の計算は【※超過累進課税】と言って、収入の

高い人は、税率(税金)が高くなるようになっております。

ということは税率の高い人の収入を減らすことが家族全体

で見た場合には節税になるという基本をお忘れにならない

で下さい。

===========================================

収入の多い人から控除する!

===========================================

また、このメールの内容は社長様だけではなく、会社の従

業員さんや、田舎にいるご両親、社長さんのご兄弟などす

べての方々に関係する問題ですから、心当たりのある方が

親戚縁者にいらっしゃる方はご確認してみてください。

なお、年間給料額からの所得税住民税の試算は下記よりで

きますので、時間のある方は一度計算をしてみてください。

=↓==========================================

http://www.gamusyara.com/kyuuyo24.php

【※】超過累進課税とは?

=↓==========================================

個人の利益を段階的に区分し、その区分した一定の金額を

超える部分について順次税率が高くなるような階段のよう

な税率構造をいいます。ですから、駅の階段のように段階

的に高い給料に応じて高い税率を課税する仕組みとなって

おります。

ですから、所得の高い人が例えば生命保険のハガキを一枚

だすかださないか!は最高で25,000円も違ってくるのです

!えっ、25,000円もあればお寿司屋さんに何度いけるか?

考えて下さい。

┌───────────

│●田舎に一緒に住んでいないけど面倒をみている親がいる?

└──────────────────────

もしも、今は家にいないけど、田舎で年金暮らしをしている

両親などがいませんか?扶養親族というのは、同じ屋根

の下にいる人だけを言っているわけではなく、遠方に住ん

でいるけど、生活の面倒を資金的にみている(仕送りなど

)場合には、税金の計算から最低38万円を※所得控除(必

要経費)として差し引いてくれることとなります。

≪その方が70歳未満の人であれば≫

-------------------↓----------------------

⇒38万円 が利益計算から差し引かれることとなります。

≪その方が70歳以上の人であれば≫

-------------------↓----------------------

⇒48万円 が利益計算から差し引かれることとなります。

(同居の場合には58万円控除)

また、一度独立をして、いったん扶養からはずれた子供で

も、仕事を辞めて家に戻ってきたような場合には、当然扶

養に入れることが出来ます!

┌───────────

│●16歳からの子供をどちらから控除するかしないかで大違い!

└──────────────────────

16歳からの子供が多くいる人の場合には、税金計算上

どちらが子供の面倒を見ているか(子供の控除額を夫婦

どちらから控除するか)!ということは重要な問題となります。

つまり、最近では家庭の奥様もある程度の収入があります

ので、常に子供の控除は旦那さんから!という発想を捨て

、極力お互いの利益(給与や報酬△給与所得控除△所得控

除=)が近くなるようにすることが節税対策ということと

なります。

≪例えば太郎、花子、次郎という3人の子供がいる場合には≫

-------------------------------------------

昨年は旦那様より 太郎と花子、次郎の3人分を控除したが、

今年は旦那様が会社の業績悪化のため給与が減少したた

め太郎だけを控除し、パートから社員になった奥様から花子

と次郎を控除しましょう!

┌───────────

│●ひとり親控除とは?(プライベートなことも確認してください。)

└────────────────────────

ひとり親控除とは?未婚のひとり親に対する税制上の

見直し措置が行われました。要するに婚姻外でも子供

を育てていれば、【35万円】の控除を受けることがで

きるようになりました。

この適用は、男性か女性かを問わず、一緒に住んでい

る子供(子供が働いていれば所得「利益額」が年間48

万円以下)がいる場合には、【35万円】の控除が受け

られるということです。

ただし、その方の所得「利益額」が年間500万円以下

の場合に限られます。なお、所得額につきましては、

会計事務所の担当者までお気軽にお問い合わせください。

年収から所得金額を算出させていただきます。

ポイントとして、子供がいる単身者であれば適用を

受けられる可能性が高いこととなります。

┌───────────

│●今までの寡婦控除も残ります。(離婚や死別の場合)

└────────────────────────

なお、今までの寡婦控除も残ります。下記の場合には

【27万円】の控除が受けられることとなります。

この場合には、一緒に住んでいる子供がいない場合でも

■夫と【離婚】して、子供でなく親や兄弟の面倒をみてい

る方でその方の所得「利益額」が年間500万円以下の場合

■夫と【死別】をした方で、

その方の所得「利益額」が年間500万円以下の場合

当然、寡婦控除は男性側にも適用がありますので、やはり

詳細は会計事務所へ一度ご連絡下さい。

┌───────────

│●納税者本人や配偶者が障害者になったときは

└──────────────────────

納税者本人や控除対象配偶者が障害者となったときは、障

害者控除として障害者1人について27万円(特別障害者につ

いては40万円)が所得控除されますので、是非 詳細を扶養

控除等の異動申告書への記載をお願い致します。

また、注意点としまして障害をもっているにも関わらずに

障害者手帳の交付を受けていない場合には、事実認定はされ

ませんので、必ず障害者手帳の交付を受けるようにお願いい

たします。

『年末調整での扶養控除について』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「年末までに贈与のご検討を!」

2022年11月8日現在 |

この時期に顧問先様にお送りしている黒川会計独自のメルマガの一部をご紹介いたします。

+++++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『年末までに贈与のご検討を!』◇

+++++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

今年もあっという間に一年が経とうとしております。

そこで贈与に関連したメルマガをご紹介をさせていただきます。

━━━━━━━━━━━━━━━━━━━━━━━━━━

贈与は、一言で「誰かが誰かに”財産をあげる”」ということ

ですが、一般的には親が子供に生前に贈与しておき、将来の相

続税の課税の逃れるや、家族間紛争の防止、また子供が株式

なども取得することで経営に対する意識の向上など様々です。

【Check Point】

生きている間に、あげるのが、贈与と言って【喜ばれます!】

死んでからあげるのが、相続と言って【貰って当たり前となります!】

注意点としては、この贈与は長~い時間をかければかけるほ

ど効果が出てきますので、お気軽にご相談下さい。

━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━

Q 相続対策として、毎年子供に贈与をしたいのですが

その注意点を教えて下さい!

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●贈与って、なに?

└──────────────────────

贈与とは、基本的に「あげる側」と「もらう側」のあげる

契約(又はもらう契約)をすることとなります。あげると

言う意思ともらうと言う意思とで成立します。

口頭でも成立しますが、やはりその後のトラブルを避ける

ためにも、贈与契約書を作成しておきましょう。

そして、親の預金から子供の預金に振り込むような場合に

は、親の通帳にえんぴつで「○へ贈与」と書き残しておき

ましょう!(証拠になります。)

┌───────────

│●どんなものを贈与出来るの?

└──────────────────────

贈与対象の財産ですが、何でも大丈夫です。ただ一般的な

ものは”現ナマ(現金)”ではないでしょうか!

それ以外にも、会社の株式、会社の社長借入金などなど。

基本的に一人一年間に110万円までは贈与税の非課税(この

非課税が富裕層に対する恩恵だということで将来改正される

かもしれません。)となっておりますので、110万円を贈与

しやすいものといったら、現金や社長借入金ではないでしょ

うか!

土地や建物などは、贈与の際に分筆することになりますから

非課税の範囲内で分筆するということは現実的ではありませ

んから:::

┌───────────

│●なんで、生きているうちの贈与がいいの?

└──────────────────────

① 贈与者の意思が、生前に贈与者のものとして反映

② 孫への贈与が世代の飛び越し対策になります

③ 相続税の納税資金確保対策となります

④ 資産の分散で将来の評価益となるものの排除

⑤ 贈与を使っての保険加入による保険制度の活用対策

⑥ 相続人以外に人に対する贈与で「2割加算」の防止対策にも有効

⑦ そして最後は”争”続対策です。生前に遺産を分割して

おくことにより紛争を防止します。

┌───────────

│●では、毎年の(連年)贈与の実力とは!

└──────────────────────

━━━━━━━━━━━━━━━━━━━━━━━━━━

毎年の贈与のポイントとしましては、何も数百万円も贈与

する必要はありません。要するに一年間で一人110万円まで

の非課税枠が設けられておりますから、この基礎控除以内

であれば払う贈与税は0円で申告も不要です。

━━━━━━━━━━━━━━━━━━━━━━━━━━

”10年間”で1人、1,100万円では、妻1人、子どもが3人で

あった場合には、4,400万円が非課税で資産移動が可能とす

ることが出来ます。

では、家族に金銭を贈与する際のポイントとしては 、

━━━━━━━━━━━━━━━━━━━━━━━━━━

①契約書を作成する、

②財産移転の証拠を残す、

③贈与財産は受贈者が管理する、

④たまには贈与税の申告をするです。

━━━━━━━━━━━━━━━━━━━━━━━━━━

なお、基礎控除額以上の贈与をする場合には下記の自動計算

ソフトを立ち上げて数値を入力していただけますと、支払う

贈与税の計算をしてくれますので、ご利用下さい。

《一般的な贈与の税額》

=↓==========================================

http://www.gamusyara.com/zouyo27.php

《20歳以上の者が両親や祖父母から贈与を受ける場合の特例》

=↓==========================================

https://www.gamusyara.com/zouyo2015.php

┌───────────

│●ワンポイントアドバイス!

└──────────────────────

金銭による贈与では「贈与の事実の有無」が常に問

題とされます。ただ単に妻・子名義の口座に振り込

むだけではダメで、事後の調査では

━━━━━━━━━━━━━━━━━━━━━━━━━━

①その届出印や通帳を受贈者が日常的に管理しているか、

②その口座を使って自分の入金や引き落としを行っているか

━━━━━━━━━━━━━━━━━━━━━━━━━━

など事実に照らして実施することが望ましいそうで

す。これらの事実を伴っていなければ、たとえ贈与

税の申告・納付が行われていても「贈与はなかった

こと」にされる危険性が大きいのでご注意を。そし

て、毎年の贈与額を変動させる、贈与の時期も不定

期とする、ある程度の贈与税もたまには申告・納税

しておくなどとなります。間違っても、過去に贈与

がされていないのに、贈与があったと主張すること

は無理だとお考え下さい。

┌───────────

│●最後に・・・

└──────────────────────

ある会社に信託をするといった時代は終了し、自分の

財産は自分たちで守るような時代です。

ですから、日ごろから資産については誰に相続(贈与)

されるや、どの程度を生前に贈与しておく、など計画的

な実施をすることをお勧めいたします。

間違いなく、これからは相続税の課税対象は広げられ

ることとなります。ですから、そうなる前に相続対策を

各人が意識するようにお願い致します。

昔までは「法律は弱い見方でなく知っている人の見方」

をするでしたが、

今度は「法律は知っている人の見方でなく、早くから法

律改正を察知して、事前に行動している人にはかなわ

ない」ということです。

贈与に関して、お気軽にお問い合わせして、相談をして下さい。

『年末までに贈与のご検討を!』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「年末調整特集!パートさんで【103万円超】の人はご注意が必要です!」

2022年11月1日現在 |

この時期に顧問先様にお送りしている黒川会計独自のメルマガの一部をご紹介いたします。

+++++++++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『パートさんで【103万円超】の人はご注意が必要です』◇

+++++++++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

そろそろ、「あの~配偶者控除の関係で、仕事のお休みを

もらいたいのですが:::」などという話が出てくる時期とな

りました。

今回は、税制改正で複雑になった配偶者控除と配偶者特別

控除について従業員さんにどのように質問をして確認をす

ればいいか?という流れをご紹介させていただきます。

要するに、大切なパートさんに年間で103万円を超えても、

旦那さん側で配偶者特別控除が受けられるから心配しないで!

と言ってあげられることを確認するということです。

┌───────────

│●旦那さんの年収を確認してください。

└──────────────────────────────

---------------------------------------------

①まずは、旦那さんの年収の確認をしてください。

ただし、これは【103万円を超えるような方のみ】で大丈夫です。

---------------------------------------------

アルバイト、パートさんの夫の給料年収が1,120万円以下

であれば、年収が150万円までなら配偶者特別控除で38万

円の控除が受けられますので、

確認としていは、会社関係者の方が「旦那さんの年収は1

-↓--------------------------------------------

千万円以下ですかね?」

パートさんが「はい!」

なかなか、実額を聴けるわけではありませんから:::

┌───────────

│●会社から配偶者手当てや家族手当が出ているか確認をしてください。

└──────────────────────────────

---------------------------------------------

②次に、旦那さんが配偶者手当てや家族手当をもらっている

かの確認をしてください。そして、もらっているとすれば

その支給を受けられる基準を確認してください。

---------------------------------------------

例えば配偶者の年収が103万円以下なら、月に15,000円を

支給をしています。などと。もしも支給がされている場合

には税法とは別に支給が受けられる額までしか給与を支払え

ないこととなります。

┌───────────

│●①と②がクリアしたら、130万円未満の社保にご注意してください。

└──────────────────────────────

---------------------------------------------

③上記がクリアした場合には、パートさんの月々の”交通費を

含めた”ところで、社会保険に加入をしなくてもよい1,299,999

円までの勤務をしていただけることとなります。

---------------------------------------------

しかし、そのパートさんが社員の労働時間の4分の3以下の時間

でしか働いていない!ということであれば年間で150万円まで

働いても配偶者”特別”控除が受けられることとなります。

┌───────────

│●最後に:::

└──────────────────────────────

本当に税務が旦那さんの給料に応じて控除額が定められており

ますので、聴きたくないこともスタッフに聴かなければならない

のです。

でも、それにより、本当はもっと働けるのに、改正前の103万円

ですトップしてしまうのは勿体ないですから:::

取り急ぎ、メールにてご連絡をさせていただきます。

なお、些細な不明な点でもございましたらお気軽にお問合せ下さい。

黒川会計:黒川 豊

|

|

「年末調整特集!中途入退職者の方がいる場合には!」

2022年10月28日現在 |

この時期に顧問先様にお送りしている黒川会計独自のメルマガの一部をご紹介いたします。

++++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】 『中途入退職者の方がいる場合には!』◇

++++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

いよいよ来月11月中盤からは年末調整の作業を実施させていただ

きますが、この時期になりますと、今年度に退職をした人から、

「すいません、源泉徴収票を送ってもらいたいのですが…」など

といった連絡が入るころではないでしょうか?

そこで、今回は今年度に入社した方や退職をした方への対応など

を簡単にご紹介をさせていただきます。

【Check Point】

━━━━━━━━━━━━━━━━━━━━━━━━━

ただし、一番の重要な点は【他の会社から自社に入社した人】

がいる場合には、早めに前職分の源泉徴収票の発行依頼を

していただくということとなります。

━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●他の会社から自社に入社した人がいる場合には

└──────────────────────────────

早い段階で、前職の会社から源泉徴収票の発行依頼をして

ください。なかなか、辞めた会社ですから源泉徴収票の発行

依頼もしづらいかもしれませんが、そんな場合には経理担当

者が代理で前の会社に連絡を入れて発行依頼をすることも

いいと思います。(源泉徴収票の発行は義務ですから。)

一人でも資料が集まりませんと、全体での納税するための

納付書の作成が出来ないこととなってしまいます。

━━━━━━━━━━━━━━━━━━━━━━━━━

ぜひ、早い段階で前職の会社の源泉徴収票の発行依頼をお願

いしてください。

━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●自社の退職者(会社を辞めた人)の年末調整とは?

└──────────────────────────────

2022年度中に退職をした人は、どうなるのか?と申しますと

退職した方がその後にどうしているかによって取り扱いが

異なります。

■退職者が再就職をした⇒ この場合には再就職先の会社で

年末調整をしてもらうこととなります。

■退職者がいまだ無職!⇒ この場合には、自分で来年に確定

申告をすることとなります。

どちらにしても、その際に当社(お客様の会社)で勤めていた

ころの源泉徴収票が必要となってきます。お気軽に会計事務所

にお申し付け下さい。PDFで添付ファイルとしてお送りします

ので、印刷後会社の印鑑(四角いもの)を会社名の脇に押して

退職をした方にお送りください。

┌───────────

│●自社の退職者の必要な情報とは

└──────────────────────────────

これから実施する年末調整ですが、これは会社に残っている

社員やパートさんのためにするものですが、上記でもご説明

をしましたが、2022年度中に退職をした方がいる場合には、

会計事務所に連絡をお願い致します。

早めに退職者に対する源泉徴収票を作成して会社お送り致し

ますので、お気軽にお申し付けください。

その場合には、退職者の氏名だけではなく、下記の情報も必

要となりますので、どうぞご協力をお願い致します。

=↓==========================================

■2022年中の給与

■2022年中の社会保険料

■2022年中に預かった源泉税額

■退職者の生年月日

■退職日

注意点として、退職金としての支給額がある場合には、退職金

は、別の様式の源泉徴収票となりますので、その場合も会計事

務所の担当者にお伝え下さい。

┌───────────

│●最後に…

└──────────────────────────────

いい形で退職をしている人は別として、他の場合には社長様

も退職者の方々と話をするのはいいものではありません。

ですから、先方から言われる前に、こちらから郵送をしてし

まえば、「ホッ#」とするのではないでしょうか。

『中途入退職者の方がいる場合には!』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「年末調整特集!田舎の両親にお金を送金している場合」

2022年10月25日現在 |

++++++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】 『田舎の両親にお金を送金している場合』◇

+++++++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

年末調整で地方にいる親が扶養親族となる場合がご

ざいますので、今回は地方の扶養親族として簡単に

ご紹介をさせていただきます。

但し、送金を受けている両親などに高額な年金や不

動産所得などがありますと対 象外となりますので、

個別的な事案につきましては直接、会計事務所まで

お問い合わせください。

┌───────────

│●扶養親族となる場合の「生計が一」とは?

└──────────────────────

「生計を一にする」とは、必ずしも一緒に住んでい

ることが要件ではありません。

例えば、勤務、修学、療養費等の都合上別々な場所

で生活をしている場合であっても、余暇には起居を

共にすることを日常としている場合又は、常に生活

費、学資金、療養費等の送金が行われている場合に

は、「生計を一にする」ものとして取り扱われます。

私自身、学生の頃は神奈川県に住んでおりました

が、親の扶養親族として申告をしたことを記憶して

います。

【Check Point】

+++++++++++++++++++++++++++++++++++++++++++

田舎の両親が誰のお金で生活しているか?

+++++++++++++++++++++++++++++++++++++++++++

┌───────────

│●では、どんな証明書が必要なのか?

└──────────────────────

別居している者を扶養控除の対象とするためには、

常に生活費、療養費等の送金が行われているなど「

生計を一」にしていることが必要となります。例え

ば、税務署に対してこれを証明する書類等を提出す

ることまで必要とされているわけではありませんが

、正しい扶養控除の計算を行うためには、会計事務

所で、銀行振込や現金書留により送金している事実

を振込票や書留の写しなどのご確認をさせていただ

いております。

【Check Point】

+++++++++++++++++++++++++++++++++++++++++++

送金の事実を証明する資料の保存をして下さい。

+++++++++++++++++++++++++++++++++++++++++++

ただし、今回から海外扶養親族の場合には、

親族関係書類(戸籍の附票の写しの原本)国外居住親

族の旅券の写しと送金関係資料を提示しなければなら

なくなり、とても厳しくチェックを受けることになります。

┌───────────

│●兄弟二人で同じ額を送金している場合は?

└──────────────────────

また、郷里にいる母の生活費を兄弟二人で送金して

いる場合、兄弟のうち、どちらか1人が扶養控除の

対象とすることができます。よって、たとえ兄弟が

均等に送金している場合であっても、兄弟がそれぞ

れ重複控除をしたり半分控除をすることは出来ませ

ん。

【Check Point】

+++++++++++++++++++++++++++++++++++++++++++

どちらか一人から控除!

+++++++++++++++++++++++++++++++++++++++++++

『田舎の両親にお金を送金している場合』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「来年の10月からスタートするインボイス制度について!」

2022年10月12日現在 |

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『来年5年10月からスタートする【インボイス制度】とは』◇

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

いよいよ来年の

令和5年10月より【インボイス制度】というものがスタート

致しますので、数回のメルマガを利用して制度を簡単に

ご紹介するのと同時に、顧問先様にどのような影響を与え

るか?というものをご紹介させていただきます。

また、順次担当者からもインボイス制度についてのご説明

もさせていただきます。

━━━━━━━━━━━━━━━━━━━━━━━━━━

問題となるのは⇒取引先の【小規模な外注先】です!

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●インボイス制度を一言で表すと:::

└────────────────────────

インボイス制度を簡単に過激に表現しますと、【免税事

業者がいなくなる】ということです。

今までは、前々年の一年間の売上高が1,000万円以下で

ある場合には、その年度の消費税は免除されていました。

この人達を免税事業者と呼んでおりました。

今までは、【免税】事業者と取引をしても、お客様側で

消費税の計算をする際には、消費税の経費として控除す

ることが出来たのですが、令和5年10月からは、免税事

業者が、事前に課税事業者登録等をしないと、お客様側

で消費税の控除をすることが出来なくなってしまうので

す。(当初は段階的な経過措置がございます。)

※免税事業者とは

免税事業者とは、前々年度の売上高が1,000万円に満たな

い小規模な事業者のことです。

このような人たちもインボイス制度がスタートすることに

より消費税の支払いをする事業者となります。

┌───────────

│●まずは、顧問先様にどのような影響がでるのか?

└────────────────────────

私どもの顧問先様は、基本的に売上高が1,000万円を超え

る方々ですから、もともと課税事業者ですので、登録番号

の取得のみで、基本的には今までと同じ内容の申告と計算

をすることになります。

問題点として、仕入先や外注先などに前々年の売上高が

1,000万円未満の免税事業者がいる場合には、その方々に

事前に課税事業者登録等をしてもらわないと、支払った

仕入代金や外注代金等を消費税の計算をする際に控除する

ことが出来なくなってしまいます。

例)ある【免税】事業者の外注先に代金の支払いをした。

-↓--------------------------------------------

550,000円(税込み)⇒今までは、50,000円を消費税の計

算の際に控除しておりましたが、相手が免税事業者のまま

ですと、この50,000円を控除することが出来なくなってし

まいます。

要するに消費税が50,000円負担増しになります。

┌───────────

│●その為に事前に必要なこととは?

└────────────────────────

今の段階で、仕入先や外注先等の中で前々年度の売上高が

1,000万円に満たない事業者(一人親方など)の方とは、

話合いをして、令和5年10月以降にインボイスの課税事業

者等の登録をするのか? 若しくはしないのか?

また、しない場合には、お客様側で消費税の負担が増えま

すので、その分を減額することになる!などの話合いが

必要になってくるとおもいます。

━━━━━━━━━━━━━━━━━━━━━━━━━━

免税事業者がの登録作業は【来年の令和5年】から本格的

になってくると思います。

但し、強要しますと独占禁止法に触れる可能性がございま

のであくまでも話合いでお願いいたします。

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●最後に:::

└────────────────────────

今まで、免税事業者の方々は、消費税の負担がない分、そ

のまま、負担がない分が利益となっておりましたが、今後

は、課税事業者登録をすることにより消費税の負担が生じ

ます。よって、一人親方などで見受けられる、貰ったら貰

った分を使ってしまう!などが出来なくなります。

年に一度の消費税の負担の為に資金を貯めるクセも必要に

なってきますので、今のうちから、前々年度の売上高が

1,000万円に満たない免税事業者の方々とお話し合いをする

などをお願い致します。消費税の負担が増えますので!

━━━━━━━━━━━━━━━━━━━━━━━━━━

あるお客様は、外注先の消費税分を支払わずストックして

おいて、納税の際に一括してお渡しすることを検討してい

るようです。

━━━━━━━━━━━━━━━━━━━━━━━━━━

参考

┌───────────

│●国税庁のホームページよりインボイス制度とは?

└────────────────────────

下記は、国税庁のホームページでインボイス制度について

簡単にご紹介している文章です。

-----------------------------------------------

適格請求書(インボイス)とは、

-----------------------------------------------

売手が買手に対して、正確な適用税率や消費税額等を伝え

るものです。

具体的には、現行の「区分記載請求書」に「登録番号」、

「適用税率」及び「消費税額等」の記載が追加された書類

やデータをいいます。

-----------------------------------------------

インボイス制度とは、

-----------------------------------------------

<売手側>

売手である登録事業者は、買手である取引相手(課税事

業者)から求められたときは、インボイスを交付しなけれ

ばなりません(また、交付したインボイスの写しを保存し

ておく必要があります)。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、

取引相手(売手)である登録事業者から交付を受けたイン

ボイス(※)の保存等が必要となります。

(※)買手は、自らが作成した仕入明細書等のうち、一定の

事項(インボイスに記載が必要な事項)が記載され取引相手

の確認を受けたものを保存することで、仕入税額控除の適用

を受けることもできます。

『来年5年10月からスタートする【インボイス制度】とは』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「お客様には早い段階から納税の意識と準備を!」

2022年10月5日現在 |

お客様には、早い段階で納税の意識と準備をしていただきたいので、毎月はじめと月末にメールでのご案内をさせていただいております。

+++++++++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『【今月】末日までの納税のご案内』◇

+++++++++++++++++++++++++++++++++++++++++++++++++++++

今月末までに納税の必要のあるお客様へ

2022/10/4現在

いつも大変お世話になっております。黒川会計Supportです。

┌───────────

│●今月末日までの納税をお願い致します。

└──────────────────────

++++++++++++++++++++++++++++++

2022年10月31日(月曜日)

++++++++++++++++++++++++++++++

までに納税の準備の方を、どうぞ宜しくお願いいたします。

ですから、いまから納税資金の確保をどのようにするかなど事

前にご検討下さいますようにお願い致します。

なお、ご参考までに下記の「税金のくろちゃん」の【下記のペ

ージ】からも、ボックスに利益金額を入れていただきますと、

どのくらいの税金になるかの参考額が表示されますので、よろ

しければご活用下さい。

≪決算を迎えるお客様へ 利益より税金試算≫

=↓==========================================

http://www.gamusyara.com/index2.php

≪中間納税を迎えるお客様へ 中間税試算≫

=↓==========================================

http://www.gamusyara.com/kan2.php

≪消費税の年税額を試算≫

=↓==========================================

http://www.gamusyara.com/syoushi8.php

┌───────────

│●税金の支払いが遅れると、どんなことになるの?

└──────────────────────

税金の納税が遅れますと、延滞税という利息が掛かります。

それは税額に対して14.6%(2ヶ月以内は公定歩合+0.5%)と

いう、 経費にならない金利が取られますから、経費にならな

い ことを考えますと実際の負担は【20%】ぐらいになるとい

う 計算です。

『今月末日までの納税のご案内』でした。

黒川会計Support

|

|

「自宅で不動産や商業登記簿謄本を取得しましょう!」

2022年10月4日現在 |

顧問先のお客様向けのメルマガの一部をご紹介させていただきます。

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『自宅で不動産や商業登記簿謄本を取得しましょう!』◇

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

先日、ある会社の社長さんと、「黒川さん 新規の取引

先についてその都度帝国データバンクにお願いしていると

お金が高いんです!」と言われました。

そこで、「社長さん、まずは登記情報サービスでその会社

の本店の不動産の謄本を取得したり、会社の商業登記簿謄

本を取得して、ご自身で調べてみたらいかがでしょうか?」

とお伝えさせていたきました。

┌───────────

│●不動産の謄本や会社の商業登記簿謄本でわかること?

└────────────────────────

■会社の本店所在地の謄本を取得してみる

-----------------------------------------------

その会社の土地や建物が誰の所有かがわかる!

その会社の持ち物である場合には、どのような経過で不動

産を取得したかがわかる(売買や社長個人の所有であれば、

相続、贈与、交換などなど)

そして、【Check Point】はどのような抵当権が設定され

ているかわかる。えば根抵当権が3億円設定されていれば

その会社の借金が3億円近くあるかもしれないなど

■会社の商業登記簿謄本でわかること

-----------------------------------------------

会社の設立年月日や役員構成、役員の異動、会社の目的な

どがわかります。

ですから、以外と重要な情報を謄本を取得することで判明

するんです。

┌───────────

│●ネットで取得!登記情報サービスのご案内

└────────────────────────

土地・建物,会社・法人の登記事項証明書や会社・法人の

印鑑証明書については,登記所又は法務局証明サービスセ

ンターの窓口での交付請求のほか,郵送による交付請求や

,ご自宅・会社等のパソコンからインターネットを利用し

てオンラインによる交付請求を行うことができます。

ですから、私の事務所でも10年以上前から利用をしてきて

おります。

┌───────────

│●ネットで提供受けられる提供される登記情報

└────────────────────────

当サービスで閲覧できる登記情報は,以下のとおりです。

請求した時点における登記情報をリアルタイムに利用者の

パソコンで表示・保存することができます(なお,サービス

の対象となるのは,コンピュータ化されている登記情報です

。)。

-----------------------------------------------

■不動産登記情報(全部事項)

コンピュータ化後の閉鎖登記簿も閲覧できます(見本page_link)

-----------------------------------------------

■不動産登記情報(所有者事項)

所有者の氏名・住所・持分(見本page_link)

-----------------------------------------------

■地図情報

地図又は地図に準ずる図面(見本page_link)

-----------------------------------------------

■図面情報

土地所在図/地積測量図(見本page_link),地役権図面

(見本page_link)及び建物図面/各階平面図(見本page_link)

-----------------------------------------------

■商業・法人登記情報

現存会社等の場合は履歴事項の全部,閉鎖会社等の場合は

閉鎖事項の全部(見本page_link)

-----------------------------------------------

■動産譲渡登記事項概要ファイル情報及び債権譲渡登記事項

概要ファイル情報現在事項又は閉鎖事項の全部(見本page_link)

,それらの事項がない旨の情報(見本page_link)

-----------------------------------------------

┌───────────

│●手数料が安い!

└────────────────────────

窓口での交付請求・郵送による交付請求に比べて,手数料

が安く,お得です。

例えば⇒ 登記所の窓口で登記事項証明書の交付を請求す

る場合の手数料は600円のところ,オンライン請求をご利

用いただくと,証明書を郵送で受け取る場合の手数料は500円

,最寄りの登記所や法務局証明サービスセンターで受け取る

場合の手数料は480円となります。

┌───────────

│●自宅・会社にいながら!

└────────────────────────

ご自宅・会社にいながら証明書を請求し,郵送でお受け取り

いただくことができます。

手数料はインターネットバンキングで電子納付することがで

きるので,収入印紙をご用意いただく必要がありません(イ

ンターネットバンキングのほか,Pay-easyに対応したATM

でも納付することができます。)。

○平日の夜21時まで!

登記所の窓口の業務取扱時間は,平日の午前8時30分から午後

5時15分までですが,オンラインの場合には平日の午前8時30分

から午後9時までご請求いただくことができます(注)。

WEBブラウザでかんたん!

登記事項証明書の交付請求の場合(※1)には,パソコンのweb

ブラウザ上で必要な事項を入力するだけで手続を行うことがで

きる「かんたん証明書請求」をご利用いただくことができます。

電子証明書や専用ソフトのダウンロード,パソコンの環境設定

(※2)も不要です。.

┌───────────

│●お問い合わせ先は

└────────────────────────

登記情報提供サービスに関するお問い合わせ先登記情報提供サ

ービスに関するお問い合わせ電話番号及びFAX番号(一般財団

法人 民事法務協会)はこちらです。

https://www1.touki.or.jp/

電話番号 0570-020-220

FAX番号 045-943-3191

なお、操作にかんするご質問にも応じてくれます。

-----------------------------------------------

https://www1.touki.or.jp/inquiry/index_teikyou.html

≪メルマガアンケートにご協力をお願い致します。≫

━━━━━━━━━━━━━━━━━━━━━━━━━━

私どもでは定期的にお客様専用のメルマガをお送りして

おりますが、一方的になりがちですから、このようなア

ンケートフォームよりお客様の声をいただくことにより

今後のメルマガ発行の満足度向上につなげていきたいと

おもっておりますので、ご協力をお願い致します。

=↓==========================================

http://www.samurai-group.com/questionnaire.html

━━━━━━━━━━━━━━━━━━━━━━━━━━

『自宅で不動産や商業登記簿謄本を取得しましょう!』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「お客様が国産高級車を盗まれました!」

2022年9月26日現在 |

++++++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】 『お客様が国産高級車を盗まれました!』◇

++++++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。黒川会計、黒川です。

お客様の購入者レクサスLXが盗難被害に遭いました。

センサーカメラを付けていたのですが、1分程度で

今流行の、CANインベーダー※による被害です。

実は、2021年にもお客様のレクサスNX、アルファード

ハイエースなどなどが盗難被害に遭っております。

※

CANインベーダーとは、車のいたるところに通っている

「CAN信号」という配線を経由して車両のシステムに侵入し、

解錠やエンジン始動などを行う盗難手法です。

そこで、今回は車両の盗難被害について簡単にご紹介を

させていただきます。

┌───────────

│●車両が盗難被害に遭うと!

└──────────────────────

車両の盗難保険に加入していると、警察に被害届けを

出してから30日間出てこない場合には保険請求を実施して

保険金を受理するようですが、ここでの注意点は、車両内

部のコンポやゴルフクラブその他の常時備品などは保険

対象にならなかったという点(保険によっては常時備品に

ついても保証対象となるものもあるかもしれませんが?)

です。

ですから、車両本体の盗難注意も必要ですが、常時車両

内部に載せておくものにもご注意をお願い致します。

思い入れのあるものや、高級品などは絶対に車両とは別

の場所で保存をするようにお願い致します。

そして、過去に二度車両盗難被害に遭われてお客様は

三度目は、盗難保険には加入できなかったのを記憶して

おります。

┌───────────

│●税務上の扱いは

└──────────────────────

上記の場合の税務上の扱いは、車両の簿価(減価償却費

として会社に経費計上をされた残高)よりも受領保険金が

多ければ、差額は利益(雑収入)となり、その逆の場合に

は差額は損失(雑損失)という扱いになります。

ただし、保険に入っていない場合には簿価の全額を経費計

上することとなります。

注意点としては、必ず警察に被害届けを出して、事件番号

をメモして保存をしておくようにお願い致します。

┌───────────

│●以前にもこんなことがありました?600円程度のために・・・

└──────────────────────

以前にも、あるお客様は小銭をダッシュボードのところに置

いていたら、車両後部の窓ガラスを割られ、その小銭を盗

まれたのです。そう、600円のために修理費は17万円もかか

ったのです。

ですから、小銭や財布、そしてサイドポーチ、ブランド用品な

ども外部から見える場所には、絶対に置かないようにお願いい

たします。

┌───────────

│●盗難予防対策として

└──────────────────────

ひとけの少ない場所には夜間や駐車をしない!またその前後

に車両などを駐車する。もちろんセンサーライトが点滅するよう

にしておくことや、最低限のセキュリティーシステムを取り付け

るなどをお願い致します。

もし自分が泥棒(下見して盗む側)だったら、この家は入りたく

ないな~と思わせることが重要だと思います。ここの家の人とは

関わりなくないと感じさせることが大事だと思います。

とにかく、日ごろから”車両盗難はある”という意識で「自分には

関係ない!」という意識を捨てるようにお願い致します。

『お客様が国産高級車を盗まれました!』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

黒川会計、黒川

運営:株式会社サムライグループ

確認:黒 川 会 計

|

|

「2022年10月から社会保険の適用が拡大!」

2022年9月20日現在 |

++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『10月より社会保険の適用が拡大!』◇

++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

今年10月から社会保険の適用対象範囲が広がります(パ

ート、アルバイト)ので、簡単にご紹介をさせていただ

きます。(日経新聞で紹介されていた内容を変更してお

伝えさせていただきます。)

┌───────────

│●社会保険の強制適用事務所とは?

└────────────────────────

社会保険の加入は株式会社などの法人事業所や従業員が

常時5人【以上】いる個人の事業所は、農林漁業、サービ

ス業などの場合を除いては、社会保険制度に加入しなけ

ればなりません。

これを強制適用事務所といいますが、

この【10月】から条件を満たす【法律や会計】(例えば、

弁護士事務所や税理士事務所など)に関する業務を行う

士業の個人事務所も加わることになります。

┌───────────

│●社会保険に加入する人とは?

└────────────────────────

社会保険に入らなければならないのは、正社員と言われる

フルタイム勤務者と、フルタイムの【4分の3】以上の労働

時間を勤務するパート、アルバイトの方が対象となります。

例えば、正社員が週40時間勤務だとすると、正社員と週

【30】時間以上勤務者が加入対象者になります。

┌───────────

│●パート、アルバイトに対する加入拡大について

└────────────────────────

パート、アルバイトについては、フルタイムの4分の3以

上の労働時間を勤務する方が対象となると説明をしましたが

それが2016年に、従業員数が501人以上の会社は、所定労

働時間が週20時間以上30時間未満のパート、アルバイトも

社会保険の加入対象となりましたが、この10月からは101

人以上の会社にも拡大することになります。

さらに【2年後】にはその対象が【51人】以上の会社にも

広がることにも留意してください。

2016年10月~501人以上の会社

2022年10月~101人以上の会社

2024年10月~51人以上の会社

パート、アルバイトについて

【加入事業所での対象者の要件は以下の4つです。】

-↓--------------------------------------------

①週の所定労働時間が20時間以上であること

②2ヶ月を超える雇用の見込みがあること

③賃金の月額が88,000円以上であること

④学生でないこと。

┌───────────

│●では、社会保険に加入するメリットとは

└────────────────────────

今までは、パートの妻の収入が1,300,000円以上になると、

夫の社会保険から外れ、自身で国民年金等に加入し保険

料を負担しなければならなかった。

これが、パートの妻が社会保険に加入すると、例えば

高齢になって受ける「老齢年金」や障害を負ったときの

「障害年金」、亡くなったときの「遺族年金」は国民年金

の場合は基礎年金部分のみだが、加入後は2階建てといわ

れる厚生年金部分が加算されることになります。

さらに、業務【外】の怪我や病気のときには、健康保険か

ら傷病手当金を1年6ヶ月、給与の約3分の2の給付として受

け取ることができるようになります。

また女性の場合は、産前産後の休業の最大98日間、(出産

手当金)をやはり給料の3分の2の給付として受け取ることが

できます。これは国民健康保険には無い給付で、民間の保

険に入っていなくても国の制度として受けられる手厚い保

障となります。

┌───────────

│●最後に:::

└────────────────────────

先日、眼科に行った際に後期高齢者医療についてのパンフ

レットをもらってきました。

この10月から一定以上の所得のある高齢者も窓口負担が1割

から2割に上がります。

その理由も後期高齢者の医療費の財源内訳として

税金 8兆円

後期高齢者窓口負担 1.5兆円

後期高齢者の保険料 1.5兆円

現役世代からの支援金6.9兆円

という案内の記載がありました。私たちも現在は支えている

側ですが、今後高齢者になれば、私たちの子供や孫が保険の

負担者になることになりますから、仕方ないことだと思って

おります。

≪お客様関心事ピックアップしてご説明サービス≫

━━━━━━━━━━━━━━━━━━━━━━━━━━

■一般企業法務編はこちらをクリックしてご確認下さい。

=↓==========================================

http://www.qurokawa.com/mail_souzoku2.html

━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━

■相続対策編はこちらをクリックしてご確認下さい。

=↓==========================================

http://www.qurokawa.com/mail_souzoku.html

━━━━━━━━━━━━━━━━━━━━━━━━━━

≪メルマガアンケートにご協力をお願い致します。≫

━━━━━━━━━━━━━━━━━━━━━━━━━━

私どもでは定期的にお客様専用のメルマガをお送りして

おりますが、一方的になりがちですから、このようなア

ンケートフォームよりお客様の声をいただくことにより

今後のメルマガ発行の満足度向上につなげていきたいと

おもっておりますので、ご協力をお願い致します。

=↓==========================================

http://www.samurai-group.com/questionnaire.html

━━━━━━━━━━━━━━━━━━━━━━━━━━

『10月より社会保険の適用が拡大!』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「国税庁を名乗った詐欺メールにご注意を!」

2022年9月12日現在 |

+++++++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『国税庁を名乗った詐欺メールにご注意を!【その2】』◇

+++++++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

国税庁を名乗った詐欺メールがお客様のところに届きまし

た。今回のものは先週ご紹介したものと内容が異なるもの

です。念のためご紹介をさせていただきます。

基本的に、国税庁からお客様にメールで納税遅延の案内な

どを出すことはありませんので、くれぐれもご注意してく

ださい。なお、不審なメールが来た際には、担当者までご

連絡をください。

┌───────────

│●下記のメールで注意しなければいけないこと!

└────────────────────────

上記でもご紹介をしましたが、記載されたURLだけはクリック

しないようにしてください。

━━━━━━━━━━━━━━

⇒ 受付システムへ ⇒ 下記のアドレスは絶対にクリックしないでください。

━━━━━━━━━━━━━━

┌───────────

│●実際に送られた来た国税庁を名乗ったメールのご紹介

└────────────────────────

From: e-Tax(国税電子申告・納税システム)

Sent: Thursday, August 25, 2022 12:07 PM

To:○○○○○

Subject: 税務署からのお知らせ【 申告に関するお知らせ】

e-Taxをご利用いただきありがとうございます。

国税に関する申告の参考となる情報について、メッセージボックスに格納しましたので、内容をご確認ください。

e-Taxの利用可能時間内に、以下の手順で確認することができます。

■ パソコンから確認する場合

※ 個人納税者の方が確認するためにはマイナンバーカード等が必要です。

●受付システムをご利用の場合

1 「受付システム ログイン」画面からログインします。

2 「メッセージボックス一覧」から該当のお知らせを選択すると、内容が表示されます。

━━━━━━━━━━━━━━

⇒ 受付システムへ ⇒ https://

━━━━━━━━━━━━━━

●e-Taxソフト(WEB版)をご利用の場合

1 「e-Taxソフト(WEB版)メインメニュー」画面からログインします。

2 「送信結果・お知らせ」を選択してください。

3 「メッセージボックス一覧」から該当のお知らせを選択すると、内容が表示されます。

━━━━━━━━━━━━━━

⇒ e-Taxソフト(WEB版)へ ⇒ https://

━━━━━━━━━━━━━━

■ スマートフォン等から確認する場合

※ 個人納税者の方が確認するためにはマイナンバーカード等が必要です。

1 「e-Taxソフト(SP版) ログイン」画面からログインします。

2 「送信結果・お知らせ」を選択してください。

3 「メッセージボックス一覧」から該当のお知らせを選択すると、内容が表示されます。

━━━━━━━━━━━━━━

⇒ e-Taxソフト(SP版)へ ⇒ https://

━━━━━━━━━━━━━━

○ 注意事項

・メッセージボックスのお知らせの内容の詳細を確認するためには、マイナンバーカード等の電子証明書による認証が必要です。詳細は、「メッセージボックスのセキュリティ強化について」からご確認ください。

⇒

・e-Taxの利用可能時間は、e-Taxホームページでご確認してください。

━━━━━━━━━━━━━━

⇒ https://

━━━━━━━━━━━━━━

※ 本メールは、「国税電子申告・納税システム(e-Tax)」にメールアドレスを登録いただいた方へ配信しております。

なお、本メールアドレスは送信専用のため、返信を受け付けておりません。ご了承ください。

----------------------------------------------------------

発行元:国税庁

Copyright (C) NATIONAL TAX AGENCY ALL Rights Reserved.

----------------------------------------------------------

≪お客様関心事ピックアップしてご説明サービス≫

━━━━━━━━━━━━━━━━━━━━━━━━━━

■一般企業法務編はこちらをクリックしてご確認下さい。

=↓==========================================

http://www.qurokawa.com/mail_souzoku2.html

━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━

■相続対策編はこちらをクリックしてご確認下さい。

=↓==========================================

http://www.qurokawa.com/mail_souzoku.html

━━━━━━━━━━━━━━━━━━━━━━━━━━

≪メルマガアンケートにご協力をお願い致します。≫

━━━━━━━━━━━━━━━━━━━━━━━━━━

私どもでは定期的にお客様専用のメルマガをお送りして

おりますが、一方的になりがちですから、このようなア

ンケートフォームよりお客様の声をいただくことにより

今後のメルマガ発行の満足度向上につなげていきたいと

おもっておりますので、ご協力をお願い致します。

=↓==========================================

http://www.samurai-group.com/questionnaire.html

━━━━━━━━━━━━━━━━━━━━━━━━━━

『国税庁を名乗った詐欺メールにご注意を!【その2】』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

Support黒川会計

運営:株式会社サムライグループ

確認:黒 川 会 計

|

|

「事務所建物にも年季が入ってきました!」

2022年8月30日現在 |

事務所建築から20年が経過しました。

人にも建物にも年季が入ってきました!

|

「顧問先様ドローン撮影サービス無料で実施!」

2022年8月24日現在 |

顧問先様に対して、私が決算報告でご訪問の際に

ドローンを利用して事務所等を無料で撮影させてい

ただいております。

|

「ただいま【ちばキャリ】で求人募集中!」

2022年8月18日現在 |

顧問先様増加に伴い、ただいまサムライグループでは求人募集中です!

下記は、募集サイト「ちばキャリ」での求人内容です!

サムライグループは「ちばキャリ」で求人募集中!

さて、ちばキャリさんの効果(実力)はどうか?

私どもの求人募集のページはこちらより

|

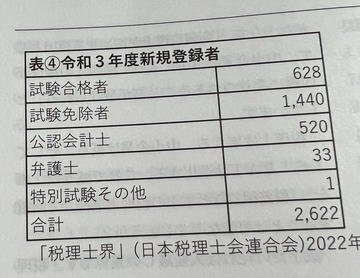

「税理士試験 五科目の合格者25%以下に!」

2022年8月10現在 |

税理士の新規登録者のうち、五科目の試験合格者の割合が25%以下かぁ:::

五科目合計者が、4人に1人までになってしまいました。

矢沢永吉さんが以前

「近道したら、近道をしたしっぺ返しがある!」

と言ってました:::

やっぱり、王道がいいです。

それも国税三法で!

ガンバレ税理士受験生 試験必勝事項!

|

「久しぶりの税務調査立ち会い(相続税)!」

2022年8月8現在 |

久しぶりの税務調査立会です。

え、2年ぶりでしょうか?

国税通則法を忘れてそうです。74条を復習!

そして、相続事案:::

だけど、所得税法59条、法人税法22条、相続税法基本通達9-2問題などなど:::

やっぱり、税務調査は面白い!^ ^

納税者の権利を擁護させていただきます!

|

「その方々にあった相続対策のご提案を!」

2022年8月3現在 |

昨日は、地元の銀行様からご紹介を受けた法人の社長様に対して相続対策のご提案をさせていただきました。

私の作成したシステムで社長様の目の前で、これをしたら11,400,000円減額、さらに1,500,000円、1,500,000円、また10年間の連年贈与(この規定の廃止がされない前提)でさらに60,000,000円(相続税の実効税率を把握した上で、3,000,000円の贈与で190,000円納税(6.3%)と孫には通常贈与を実行)などなどのご提案をさせていただきました。

ただし、アパート建築等は一切ご提案をしておりません。建築しても10年後に入居者がいなくなれば、本末転倒ですから:::

前の税理士さんが私と異なる考えの方のようで、社長様の不動産の持ち方も本当ならば:::

もっと早くからお会い出きれいれば、不動産の持ち方によってさらに節税ができたのですが:::

相続税のくろちゃん

SG-Systemによるシュミレーション

|

|

「20年近く続けていること!」

2022年8月21現在 |

私どもの事務所では20年近く、決算の際の節税対策メールや

期首に注意していただきたいことをメールでお客様にご紹介を

させていただいております。

年に一度のことですから、口頭だけでは忘れてしまいますよね!

|

「千葉税経新人会の定期総会も無事終了!」

2022年7月20日現在 |

千葉税経新人会 定期総会

第1号議案 2021年度活動報告及び決算報告承認の件

わたくしたちを取り巻く最近の情勢について

(1) 戦争、弾道ミサイル、コロナ禍との共存の中で

ロシアがウクライナへの侵攻を開始し終焉がみえません。米欧の警告を無視し、ウクライナを自国勢力圏にとどめるべく実力行使に出たのです。北大西洋条約機構(NATO)・欧州連合(EU)への加入を探るウクライナ、東方への拡大を続けるNATO、ロシアはかつての帝国復活をめざしているようです。更に北朝鮮は過去に例を見ない頻度で弾道ミサイルを発射しています。世界情勢は緊迫し日本の防衛についても改めて論争が沸き上がっています。そして新型コロナの感染拡大を背景とした供給制約やロシアによるウクライナへの軍事侵攻や急速な円安で拍車がかかり、私たちの消費生活にも大きく影響を及ぼしています。小麦粉や原油などの価格が一段と跳ね上がり、世界各国で身近なモノの価格に大きな影響を及ぼしています。パンやパスタなど小麦製品の値上げはその一例で、木材、半導体不足で建築業その他多くのところで悲鳴をあげています。

新型コロナウィルス感染症に対しては感染対策の浸透やワクチン接種の拡大等によりコロナとの「共生」が進み社会経済活動は徐々に再開、活性化しつつあります。今年は幕張ビーチ花火フェスタ(3年ぶり)、東京湾アクアラインマラソン(4年ぶり)幕張メッセで東京ゲームショウ2022(3年ぶり)などの県内のイベントの再開が広がっております。

このような例年にない厳しい状況の中、会員の皆さまはいかがお過ごしでしょうか? まずは、会員皆様をはじめ、ご家族やスタッフ従業員の皆様におかれましてもご自愛のほど心よりお祈りしております。

岸田首相が看板とする「新しい資本主義」の実行計画と骨太の方針の原案がまとまりました。見当違いの「新しい資本主義」や「根拠なき積極財政」という言葉遊びの絵空事では日本経済はますます縮小し、国民がさらに窮乏してしまいます。今後の成長と安定を将来世代に着実に届け将来に希望を持てる「新しい資本主義」を実現の為の決意と行動を強く求めます。

(2) コロナ禍の中小企業への支援策について

経済産業省のホームページで中小企業の支援として「資金繰り」「設備投資・販路開拓」「経営環境に整備」というジャンルに分けて様々な支援策を実施しております。そんな中で雇用調整助成金の特例措置も更に3ヶ月の延長で9月末までとなりました。

全業種が対象のままで助成水準も変更せず、一時的な支援のはずの特性は延長繰り返していて成長分野への労働移動を阻害するなど副作用の懸念も強まっております。

また、22年の税制改正の目玉となっているのが“賃上げ促進税制”ですが、控除率は最大で40%となり、同制度を適用する申告を失念した場合には、私達税理士に対する損害賠償事故にも発展しかねませんので注意をしなければなりません。

そして、返済がスタートしている無利息の制度融資に向けて、顧問先様へは返済の為の資金繰り計画のお手伝いも重要な業務となってくると思われます。私たちは、ただですら厳しい状況にある顧問先を関与しております。今後もコロナショックによる倒産や廃業をさせないために会員同士が情報提供し合い、全力でサポートしていきましょう。

納税者と税理士とのつながりは、税法等の知識面だけでなく、不安定な状況に置かれた事業者への精神的な支えにもなる必要もあります。そして、コロナ禍共存の中で事業者が事業経営を継続するための支えにもなるべきでしょう。

(3) 税務調査の現状と関連税法の改正について

コロナ禍が長引く中で、税務署も今までのような税務調査手法から一転、内部調査に力を入れ、ピンポイントでの税務調査実施に変更をしております。現場に行かずに取引先などから資料を集めて、確信を持って税務調査を実行するスタイルに変更をしてきております。その結果、重加算税に近い事案に集中しているように感じます。

税務調査の強化法案

22年度税制改正で、仮装隠蔽、無申告の納税者が主張する簿外経費については、その存在が帳簿書類等から明らかであるか、税務当局による反面調査によって確認できた場合を除いて必要経費損金の額に含めないという法案が成立しました。

仮装隠蔽、無申告のケースに限られるとしていることがポイントとして挙げられています。つまり新ルールが適用されるのは、①仮装隠蔽、無申告があり、②その経費が帳簿に載っておらず、③その支出を書類等で証明できない、と言う3つの条件の全てを満たしている場合に限定されていますが実際の運用はどうなるのか・・・。私たち税経新人会会員は益々、納税者の権利の擁護をする機会が増えることになると思われます。

インボイス制度のスタートと電帳法改正に伴う電子取引データへの備え

いよいよ23年10月からはインボイス制度がスタート予定です。私達の顧問先様でも大手ゼネコンと取引をしている会社やオークションを利用している中古車販売業者などから適格請求書発行事業者の登録依頼より順次登録作業が始まっています。また顧問先様の小規模外注事業者などへの説明は、各社長や会社関係者が話を進めていく段階です。そして、24年1月からは電帳法改正に伴う電子取引データの保存が義務化されますので、税理士としてのアドバイスも必要になってまいります。その過程で私達の業務も更に煩雑になり料金据え置きで業務量だけが増えることを懸念しております。

相続対策や顧問先様の高齢化に伴う認知症対策

既に施行されている民法改正で、配偶者居住権の新設、夫婦間での居住用不動産の贈与の優遇措置、預貯金仮払い制度の創設、自筆証書遺言の方式の緩和、自筆証書遺言の保管制度の創設、遺留分の権利の金銭債権化、遺留分の算定方法の見直し、相続人以外の者の貢献を考慮する規定の新設、成年年齢引き下げに伴う相続税や贈与税への影響など私たち税理士が納税者の相続税対策などにも大きな影響を与えるものです。そして、一年延長された事業承継税制の適用の有無の検討と特例承認計画書の提出などの説明や準備も必要となってきております。

私達のお客様も高齢化により社長等がある日突然、認知症になり「銀行でお金が下ろせない」「不動産が売れない」など、いざお金が必要なときに使えないといった現実をどう回避させるかなど切実な問題解決を事前に提案する立場でもあります。

(4) 新人会のコロナ禍での活動と税理士を取り巻く環境について

千葉税経新人会としてこの一年を振り返りますと、素晴らしい例会がいくつも実施できました。毎年恒例でもある坂野上満先生、大畑智宏先生や小田川豊作先生など権威のある講師の皆様を招聘することが出来ました。今年の9月には、中央大学法科大学院教授の酒井克彦先生の例会も実施されます。限られた予算のなかで実施できたのは、研究部皆様の熱意と努力の賜物です。

実務問題検討会は、ZOOMでの実施で普段参加出来なかった方の参加なども多数あり、毎回活気のあるものとなりました。会員同士でのパソコン画面を通した談義で税務調査における有効なアドバイスなど受けられた・・・、という声もお聞きしました。今後は可能な限り臨場例会の機会を増やし、会員の皆さまと直接笑顔で交流できることを期待しております。今年の和歌山全国研も現地での開催が決まりましたので、ぜひ皆さまとリベンジ旅行でお会いできることを楽しみにしております。

最後に

最後に今期一年間会員皆様の絶大なるご協力に厚く感謝申し上げます。

毎回の例会で講師の方への依頼、会場の手配、参加者の認定研修団体として登録申請をしていただいた研究部会員皆様、自動引き落としに尽力された財政部の会員皆様、毎月交代で新人会ニュースの発行作業をしてくれた広報部会員皆様、また納税者支援部や制度部の先生によるインボイス制度の矛盾点の提言をするなどコロナ禍でも頑張っていただき、多くの会員皆様に支えられ一年間会務を遂行することができました。

私たちは千葉税経新人会を通して勉強や研究をして理解を深め、そして「こんな税理士がいるんだ」と実際に困窮している人と巡り会い難題を解決していく・・・、その繰り返しです。

長引くコロナの中で会員同士が協力し合い一層、税務、法務、労務等の研究をして厳しい中小企業の手助けを続けていきましょう。そして、コロナと共存をしていく時代の中でも少しでも楽しみをみつけ、笑顔で微笑みましょう。

|

|

「今週の土曜日は千葉税経新人会の定期総会」

2022年7月13日現在 |

| 税経新人会は税理士等の研究団体です。業務に関する「困ったこと」をみんなで解析しそのケースにあった最善の方法を会員同士の知恵を駆使して解決の道を開きます。また税務等に関するテーマについて研究して全国で発表したり、毎月講師の先生をお呼びしての講演会、そして毎月様々な先生の事務所で実務問題検討会を実施しています。 |

|

「顧問先様新聞社への記事のご提供を!」

2022年6月27日現在 |

久しぶりに新聞記事への提供をさせていただきました。

|

「急遽スタッフ1名のみ募集!」

2022年6月9日現在 |

現在、黒川税理士事務所ではスタッフ1名、パートさん1名の募集をしております。

スタッフの異動ではなく、単純に新規のお客様が増えているからです。

若いスタッフがバリバリ能力を発揮しております。

興味のある方は下記より

-↓--------------------------------------------

|

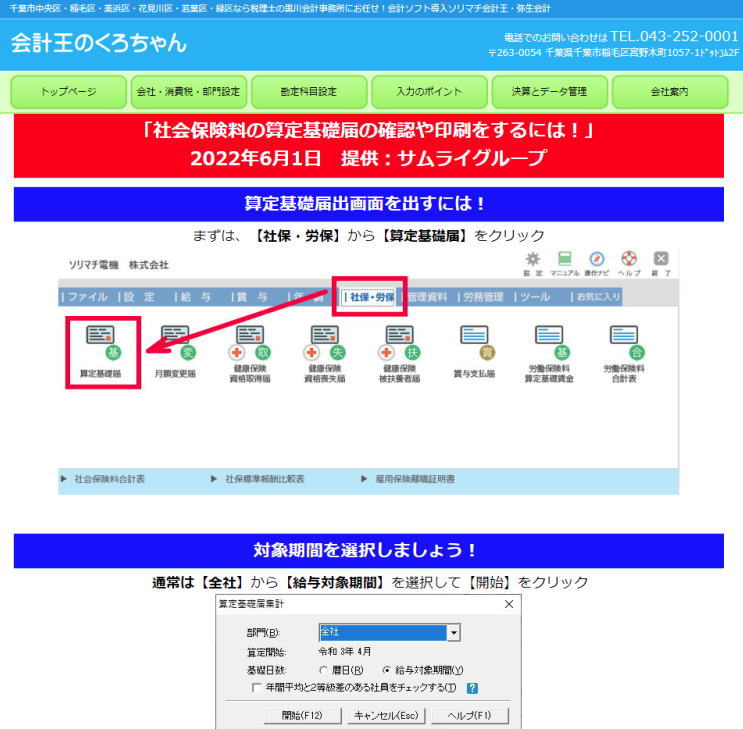

「社会保険の算定基礎届について!」

2022年6月1日現在 |

顧問先様に対するメルマガの一部をご紹介!

++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『社会保険の算定基礎届について』◇

++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

いよいよ毎年の従業員さんから徴収をする社会保険料率の変更の時期となる4.5.6月に【支払う】給料となります。そこで今回も社会保険料の算定基礎の計算についてご紹介をするメルマガをお送りさせていただきます。なお、専門的なことにつきましては、私どもとお付き合いのあります、曽我労務士事務所様へお問い合わせください。

┌───────────

│●まずは、給料王を利用して算定基礎届を印刷するには!

└────────────────────────

算定基礎届の提出書類の印刷の方法について

=↓==========================================

<A HREF="https://www.gamusyara.com/2022.6.1santeikiso.html"><B><FONT COLOR="#FF0000">算定基礎届の提出書類の印刷の方法について</FONT></B></A>

┌───────────

│●算定基礎届とは?

└────────────────────────

~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~

|

|

「久しぶりに新聞記事への掲載を!」

2022年5月25日現在 |

顧問先様の新聞社に記事をご提供させていただきました。

さすが、プロ!

なんだか、「そんな感じ」になっちゃうんですね!

過去の掲載は↓

|

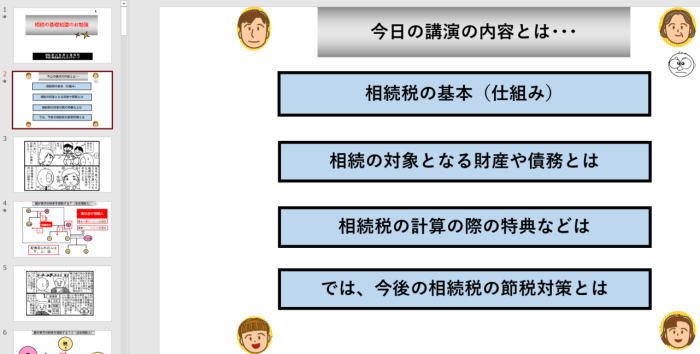

「来週は久しぶりの相続の講演会です!」

2022年5月13日現在 |

稲毛駅近くにある顧問先様顧問先様関連の葬儀会社で

相続税の基礎知識という内容でで短い時間ですが一般の

方々向けに講演を実施します。

コロナ禍でで様々な講演活動をご遠慮させていただいて

おりましたので、本当に久しぶりです。

|

「まずはトップが学び、そしてスタッフが学ぶ!」

2022年5月2日現在 |

2018年に大幅に改正された新事業承継税制は、原則2023年3月31日までに特例承認計画書を認定支援機関より都道府県に一定の書類を提出しなければ【適用出来ない!】ものですが、コロナの関連でそれが一年延長となりました。

私どもの事務所では2015年に既に事業承継税制の適用を実施しておりますが、この分野はきちんと勉強をしていないとお客様に正確に伝わりません。ですから、今日の午後から事務所でもスタッフ勉強会です。 |

2018年に大幅に改正された新事業承継税制 黒川税理士事務所

|

「事務所スタッフ内で事業承継税制の勉強会を実施予定!」

2022年4月28日現在 |

コロナの影響で一年延長され2024年3月末に期限を迎える事業承継税制の特例ですが、私の事務所でもスタッフ向けに勉強会を開催します!

これは、2018年に私が税理士先生向けの研究発表をさせていただいた時のパワーポイントです。

私の事務所でも実際に2015年にこの特例を適用しているお客様がいらっしゃいます。なかなか、会計事務所でこの特例を実際に適用をしているところは少ないのではないでしょうか?2018年6月末時点で

全国で【20件】の提出と聞いておりますので:::

|

「会計王くろちゃんで会計王の操作方法のご案内を!」

2022年4月26日現在 |

顧問先様向けにお送りしているソリマチ会計王のご利用マニュアルのメルマガです。

随分と作成してきたんだな~と自分で関心してしまいます。

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『会計王くろちゃんで会計王の操作方法のご案内を!』◇

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

日頃、お客様からご質問をいただいた点などをピックア

ップして、会計王に関する操作マニュアルのホームペ

ージを作成しました。なお、会計王以外のお客様につ

きましては、操作が異なる点などもございますので、

その際には直接、事務所にご質問をお待ちしております。

なお、今後もお客様からの問い合わせの多い案件につき

ましては電話での応対、監査時にご指導以外にもメール

等でピーポイントで操作方法をご紹介できるようにさせて

いただきますので、どうぞご安心ください。

━━━━━━━━━━━━━━━━━━━━━━━━━━

ぜひ、会計王のくろちゃんのサイトをお気に入りに登録し

操作に迷ったときにチェックをしてみてください。

━━━━━━━━━━━━━━━━━━━━━━━━━━

今後もソリマチ会計王のヘルプだけを頼ることなく、私ども

の会計事務所でソリマチを提案している以上は、私ども

なりの解説ページを増やしていき、お客様が入力の際に

操作しやすいように心がけてまいりますので、お気軽にご

質問をお願い致します。

┌───────────

│●最初に会計王についての操作方法【YouTube】のご紹介から

└──────────────────────

■会計王のバックアップの方法や復元の操作方法について

=↓==========================================

https://www.youtube.com/watch?v=enFZGsV9cwg

■会計王の入力の際のポイントについて

=↓==========================================

https://www.youtube.com/watch?v=nz1FLItlGKE

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【会社情報や基本情報について】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●まずは、会社情報や消費税情報の設定についての解説は

└──────────────────────

■会社王の会社情報の設定について

=↓==========================================

http://www.gamusyara.com/policy.html#1

■会計王の消費税の設定について

=↓==========================================

http://www.gamusyara.com/policy.html#5

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【勘定科目について】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●勘定科目設定をする際の解説は

└──────────────────────

■会計王の勘定科目設定について

=↓==========================================

http://www.gamusyara.com/entrance.html#1

■会計王の勘定科目の補助科目の確認について

=↓==========================================

http://www.gamusyara.com/entrance.html#6

■会計王の勘定科目のその他の詳細を一括して確認する場合は

=↓==========================================

http://www.gamusyara.com/entrance.html#7

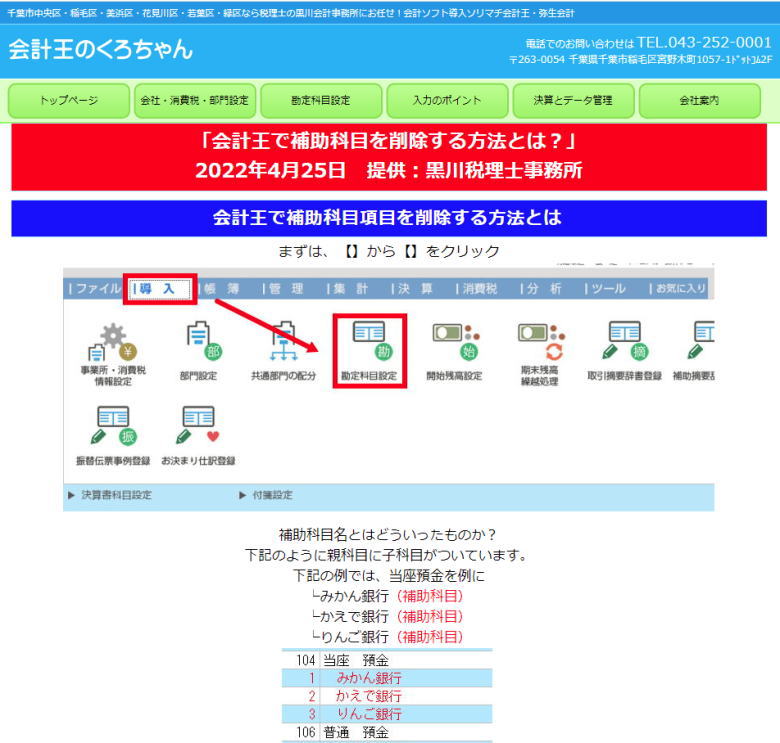

■会計王で不要となった補助科目を削除する方法とは

=↓==========================================

https://www.gamusyara.com/2022.4kaikamoku.html

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【決算について】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●会計王の決算の際の処理にについての解説は

└──────────────────────

■会計王の次年度の会計王データを入力するには?

=↓==========================================

http://www.gamusyara.com/keltusan.html#1

■会計王の新年度の入力が開始している中で、その直前の期の決算が終了した場

合の処理

=↓==========================================

http://www.gamusyara.com/keltusan.html#3

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【データバックアップ・復元について】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●会計データのバックアップ・復元・重複データ削除の解説は

└──────────────────────

■会計王のデータのバックアップについて(desktop)編

=↓==========================================

http://www.gamusyara.com/keltusan.html#5

■会計王のデータのバックアップについて(USB)編

=↓==========================================

http://www.gamusyara.com/keltusan.html#6

■会計王のデータの復元

=↓==========================================

http://www.gamusyara.com/keltusan.html#7

■会計王8のデータのメール添付の方法について

=↓==========================================

http://www.gamusyara.com/keltusan.html#11

■会計王のデータ重複登録の削除について

=↓==========================================

http://www.gamusyara.com/keltusan.html#9

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【部門について】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●部門別設定をする際の解説は

└──────────────────────

■会計王の部門設定をする前に

=↓==========================================

http://www.gamusyara.com/policy.html#20

■会計王の部門設定 (一階層のケース)

=↓==========================================

http://www.gamusyara.com/policy.html#11

■会計王の部門設定 (ニ階層のケース)

=↓==========================================

http://www.gamusyara.com/policy.html#21

■会計王の部門設定 共通部門の配布とは

=↓==========================================

http://www.gamusyara.com/policy.html#13

■会計王の部門設定 実際の入力について

=↓==========================================

http://www.gamusyara.com/policy.html#14

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【入力ポイントについて】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●実際に会計王を入力していく際のPOINTの解説は

└──────────────────────

■会計王でまずは会計王の入力画面での機能を知りましょう!

=↓==========================================

http://www.gamusyara.com/program.html#1

■会計王で【簡易振替伝票入力】をする前の基本操作

=↓==========================================

http://www.gamusyara.com/program.html#2

■会計王で前行の仕訳を丸ごとコピーしちゃいましょう!

=↓==========================================

http://www.gamusyara.com/program.html#3

■会計王で入力した仕訳のメモを入れてみましょう!

=↓==========================================

http://www.gamusyara.com/program.html#4

■会計王で入力中に電卓を利用しましょう

=↓==========================================

http://www.gamusyara.com/program.html#5

■会計王で入力していて不明点があれば付箋を付けましょう!

=↓==========================================

http://www.gamusyara.com/program.html#6

■会計王で補助摘要辞書登録を入力の途中で登録するには!

=↓==========================================

http://www.gamusyara.com/program.html#7

■会計王で補助摘要辞書登録も最初にしちゃおう!

=↓==========================================

http://www.gamusyara.com/program.html#8

■会計王で毎月出てくる仕訳は【お決まり仕訳登録】で!

=↓==========================================

http://www.gamusyara.com/program.html#9

■会計王で入力後に仕訳の検索をする場合には

=↓==========================================

http://www.gamusyara.com/program.html#11

■会計王で入力後に誤った仕訳の置換えをする場合には

=↓==========================================

http://www.gamusyara.com/program.html#12

■会計王で同じ日に同じ金額を入力すると重複エラー表示を出してくれる便利機能

=↓==========================================

http://www.gamusyara.com/program.html#13

┌───────────

│●今後もぜひ、様々なご質問をお待ちしております。

└──────────────────────

お客様から数多くのご質問をいただき、その中からご紹介

をさせていただきました。

また、今後はさらに上記の数を増やして、お客様からのご

質問に対して電話での回答とその後のピーポイントでの解

説がメールなどでも出来るようにしていきたいと考えており

ます。

ですから、これからも時間の合間をみつけて会計王のくろ

ちゃんを更新させていただきますので、どうぞ宜しくお願い

致します。

『会計王くろちゃんで会計王の操作方法のご案内を!』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「会計王で不要になった補助科目を削除する方法について!」

2022年4月25日現在 |

|

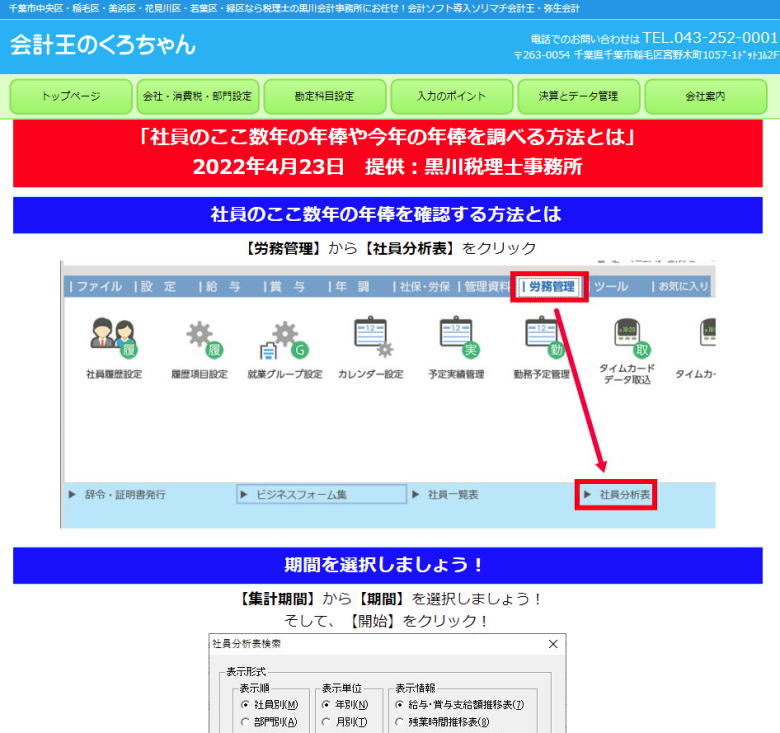

「給料王で社員のここ数年の年俸や今年の年俸を調べる方法とは!」

2022年4月22日現在 |

社員のここ数年の年俸や今年の年俸を調べる方法とは

|

「給料王で給与明細書の印刷の方法について!」

2022年4月20日現在 |

給料を支払う際の給与明細書の印刷方法について

|

「一名の社員募集中!」

2022年4月20日現在 |

うちの事務所ではスタッフのレベルアップの為に様々なプレゼンを実施しております。

システムの利用法や、毎月の月次監査の注意点、法人税法の大原則、改正消費税の中での注意点、法人と資産税を絡ませた節税対策、相続対策などなど:::

一緒に勉強をしながら実務経験をしたいという方、お待ちしております!

|

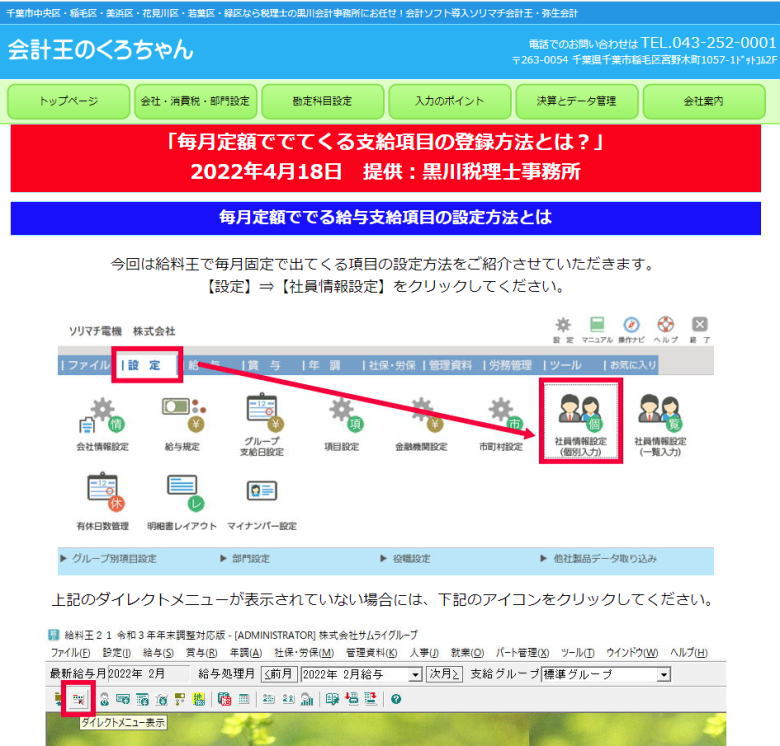

「給料王で毎月定額でてくる項目と金額の設定方法について」

2022年4月19日現在 |

今回は給料王で毎月固定で出てくる項目の設定方法をご紹介させていただきます。

|

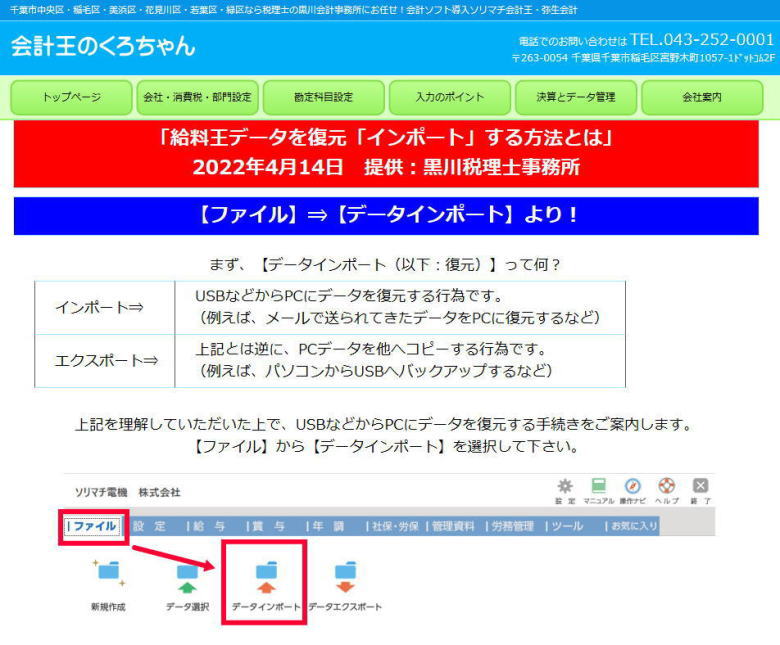

「給料王で【データインポート(以下:復元)】について」

2022年4月18日現在 |

【データインポート(以下:復元)】って何?

USBなどからPCにデータを復元する行為です。

(例えば、メールで送られてきたデータをPCに復元するなど)

給料王で【データインポート(以下:復元)】について

|

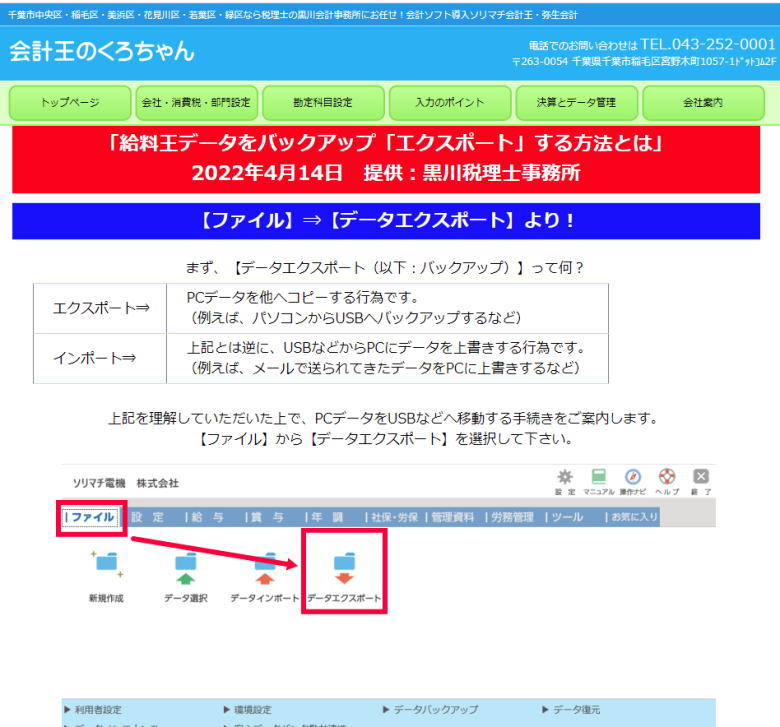

「給料王でデータエクスポートの操作方法について」

2022年4月15日現在 |

給料王での、データのエクスポートとは、PCデータを他へコピーする行為です。(例えば、パソコンからUSBへバックアップするなど)今回は顧問先様専用のページでこれらの作業をご紹介しております。

顧問先のお客様からのお問い合わせに、即対応させていただきました。 |

給料王での、データのエクスポートとは

|

「給料王で社会保険料の定時決定より等級変更する方法について」

2022年4月14日現在 |

この時期、多少手が空いたときに、私はゴルフ?いや、ゴルフはできませんので、お客様からお問い合わせの多い項目についてのマニュアルづくりです。「もっと身近に私達が」です。

毎年の4から6月の総支給額をもとに平均月額を求めて標準報酬等級にあてはめてそれ以後一年間の月々の社会保険料額が決定することとなります。(定時決定) そして、その後に社会保険事務所から送られてくる決定通知書に基づいて各社員等の等級を給料王で変更することになります。その手続きを下記でご紹介させていただいております。 |

「もっと身近に私達が」とは 私が、会計事務所で勤務していた頃に 自分勝手につけたものです。

かれこれ5年以上も、全てのお客様に対する提案書の最後にいつもいれた言葉であり又、常にこの言葉を意識してお客様と接してきました。

独立して、早いもので22年が経ちますが、30代前半に抱いていた気持ち(もっと身近に私達が・・・)を、さらに意識を強くして、"常にお客様の身近に私達がいられる"ことを願い、我が事務所のホームグラウンドとして業務にあたっていきたいと思っております。

そして、私達は「やるき!を資本」としてお客様といっしょに、成長・発展していきたいと考えております。 |

|

「スタッフ勉強会専用パワポの作成!(1名社員募集中!)」

2022年4月13日現在 |

私どもの事務所では、スタッフの能力向上に力を入れております。毎月1日のスタッフ同士の勉強会や

不定期ですが、消費税や資産税などで実務的に問題点となる部分をパワポなどでお伝えしています。

今回も、スタッフ向けの消費税関連講演会(時間30分)の実施を予定しておりますので、

社員勉強用専門のパワポを作成しました。

繰り返しの勉強会実施で個人個人を必ず成長させるという気迫120%です。

顧問先様増加に伴い、1名だけ社員を募集中です!興味のある方は求人募集の詳細ページを:::

|

「来年5年10月からスタートする【インボイス制度】とは?」

2022年4月12日現在

|

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『来年5年10月からスタートする【インボイス制度】とは?』◇

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

いよいよ来年の令和5年10月より【インボイス制度】というものがスタート致しますので、数回のメルマガを利用して制度を簡単にご紹介するのと同時に、顧問先様にどのような影響を与えるか?というものをご紹介させていただきます。

また、順次担当者からもインボイス制度についてのご説明もさせていただきます。

━━━━━━━━━━━━━━━━━━━━━━━━━━

問題となるのは⇒取引先の【小規模な外注先】です!

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●インボイス制度を一言で表すと:::

└────────────────────────

インボイス制度を簡単に過激に表現しますと、【免税事業者がいなくなる】ということです。

今までは、前々年の一年間の売上高が1,000万円以下である場合には、その年度の消費税は免除されていました。この人達を免税事業者と呼んでおりました。

今までは、【免税】事業者と取引をしても、お客様側で消費税の計算をする際には、消費税の経費として控除することが出来たのですが、令和5年10月からは、免税事業者が、事前に課税事業者登録等をしないと、お客様側で消費税の控除をすることが出来なくなってしまうのです。(当初は段階的な経過措置がございます。)

※免税事業者とは

免税事業者とは、前々年度の売上高が1,000万円に満たない小規模な事業者のことです。

このような人たちもインボイス制度がスタートすることにより消費税の支払いをする事業者となります。

┌───────────

│●まずは、顧問先様にどのような影響がでるのか?

└────────────────────────

私どもの顧問先様は、基本的に売上高が1,000万円を超える方々ですから、もともと課税事業者ですので、登録番号の取得のみで、基本的には今までと同じ内容の申告と計算をすることになります。

問題点として、仕入先や外注先などに前々年の売上高が1,000万円未満の免税事業者がいる場合には、その方々に事前に課税事業者登録等をしてもらわないと、支払った仕入代金や外注代金等を消費税の計算をする際に控除することが出来なくなってしまいます。

例)ある【免税】事業者の外注先に代金の支払いをした。

-↓--------------------------------------------

550,000円(税込み)⇒今までは、50,000円を消費税の計算の際に控除しておりましたが、相手が免税事業者のままですと、この50,000円を控除することが出来なくなってしまいます。

要するに消費税が50,000円負担増しになります。

┌───────────

│●その為に事前に必要なこととは?

└────────────────────────

今の段階で、仕入先や外注先等の中で前々年度の売上高が1,000万円に満たない事業者(一人親方など)の方とは、話合いをして、令和5年10月以降にインボイスの課税事業者等の登録をするのか? 若しくはしないのか?

また、しない場合には、お客様側で消費税の負担が増えますので、その分を減額することになる!などの話合いが必要になってくるとおもいます。

━━━━━━━━━━━━━━━━━━━━━━━━━━

免税事業者がの登録作業は【来年の令和5年】から本格的になってくると思います。

但し、強要しますと独占禁止法に触れる可能性がございまのであくまでも話合いでお願いいたします。

━━━━━━━━━━━━━━━━━━━━━━━━━━

※優越的地位の濫用とは

優越的地位の濫用とは,自己の取引上の地位が相手方に優越している一方の当事者が,取引の相手方に対し,その地位を利用して,正常な商慣習に照らし不当に不利益を与える行為のことです。この行為は,独占禁止法により,不公正な取引方法の一類型として禁止されています。

┌───────────

│●最後に:::

└────────────────────────

今まで、免税事業者の方々は、消費税の負担がない分、そのまま、負担がない分が利益となっておりましたが、今後は、課税事業者登録をすることにより消費税の負担が生じます。よって、一人親方などで見受けられる、貰ったら貰った分を使ってしまう!などが出来なくなります。

年に一度の消費税の負担の為に資金を貯めるクセも必要になってきますので、今のうちから、前々年度の売上高が1,000万円に満たない免税事業者の方々とお話し合いをするなどをお願い致します。消費税の負担が増えますので!

━━━━━━━━━━━━━━━━━━━━━━━━━━

あるお客様は、外注先の消費税分を支払わずストックしておいて、納税の際に一括してお渡しすることを検討しているようです。

━━━━━━━━━━━━━━━━━━━━━━━━━━

参考

┌───────────

│●国税庁のホームページよりインボイス制度とは?

└────────────────────────

下記は、国税庁のホームページでインボイス制度について簡単にご紹介している文章です。

-----------------------------------------------

適格請求書(インボイス)とは、

-----------------------------------------------

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

-----------------------------------------------

インボイス制度とは、

-----------------------------------------------

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

『来年5年10月からスタートする【インボイス制度】とは』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

「5月の従業員さんの住民税が特別徴収の納付書を大切に保管を!」

2022年4月7日現在 |

5月の従業員さんの住民税が特別徴収の納付書を大切に保管を!

|

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『5月の従業員さんの住民税が特別徴収の納付書を大切に保管を!』◇

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

自治体に納める住民税は、毎年5月半ばに従業員さんの住民税額を記載した通知書が会社に届きますので大切に保存してください。各従業員さんの一年分の天引き額が記載された重要なものです。

通知書が届きましたら、6月分の給料から天引きがスタートして翌年5月分まで給与から差し引くこととなります。(下記でのご紹介をしますが、6月分のみ金額が異なります。)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

この時期に、その資料が何処に紛失をしてしまった!という内容のご連絡をいただきます。

よって、この住民税の納付書は一年間大切に保険をお願い致します。

(紛失をしますと再発行等で面倒な手続きが必要になりますので。)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●住民税の通知書には何が記載されているの?

└──────────────────────

●住民税の通知書には、各従業員さんの一年間の住民税額の天引き額の記載がされておりますので、その印字されている額を毎月の給料から天引きすることとなります。

=↓==========================================

6月分 ⇒6月分のみ金額が異なります。

7月分から翌年5月分 ⇒同額となります。

┌───────────

│●毎年5月には各従業員さんの住民税の通知より金額の登録を給料王へ

└────────────────────────

給料王をご利用のお客様へ

毎年5月には、各市区町村より各従業員さんの住民税の通知(一年分)がきますので、その明細書から住民税の金額の登録を給料王にお願いいたします。

=↓==========================================

https://www.gamusyara.com/2022jyuuminnzei.html

┌───────────

│●住民税の通知書と納付書が一緒になっています!

└──────────────────────

住民税の通知書と納付書が一緒になっています!

納付書が12枚ついておりますので、上半期に半年分の6ヶ月分と下半期に半年分の6ヶ月を納税することとなります。

よって、一年間は大事に保管をして納税するための保管場所を決めて管理するようにお願い致します。

━━━━━━━━━━━━━━━━━━━━━━━━━━

年二回の納税時期は6月と12月となります。

━━━━━━━━━━━━━━━━━━━━━━━━━━

『5月の従業員さんの住民税が特別徴収の納付書を大切に保管を!』でした。

では、お仕事頑張って下さい。

Support黒川会計 |

|

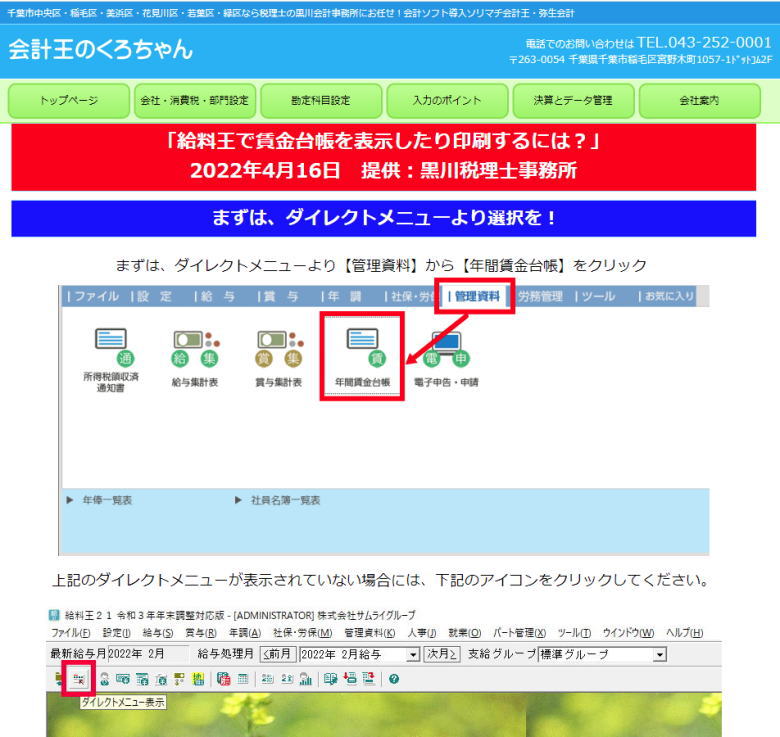

「給料王で従業員さん等の年間賃金台帳をを表示や印刷するには!」

2022年4月6日現在 |

給料王で従業員さん等の年間賃金台帳を印刷したり表示したりする方法とは?

顧問先様からそのような電話が午前中に入りました。その場ではスタッフが丁寧に

対応をさせていただきましたが、黒川会計はそれをすぐにマニュアル化してしまいます。

|

「給料王で新規で従業員さんの基本情報を登録する場合とは!」

2022年4月4日現在 |

給料王で、新規で社員さんやパートさんの基本情報の登録の方法を簡単にお伝えしている画面となります。

私どもの事務所ではお客様に会計ソフトや給料ソフトを

使いこなしてもらうためのマニュアルづくりに力を入れております。

会計王のくろちゃん 給料王での新入社員さんの登録方法とは?

|

「給料王で新規で支給項目・控除項目を設定する場合とは!」

2022年3月31日現在

|

私どもの事務所ではお客様に会計ソフトや給料ソフトを使いこなしてもらうため

のマニュアルづくりに力を入れております。

●給料王で新規で支給項目・控除項目を設定する場合とは

給料王で、給与内容の追加などをしたい場合にはどうするの?

例えば、支給項目で「家族手当」「住宅手当」などを支給する

場合には?控除項目で「福利費一部負担」「年末調整還付金」

など控除する場合などを追加する場合の手続きを下記でご紹介

させていただいております。

|

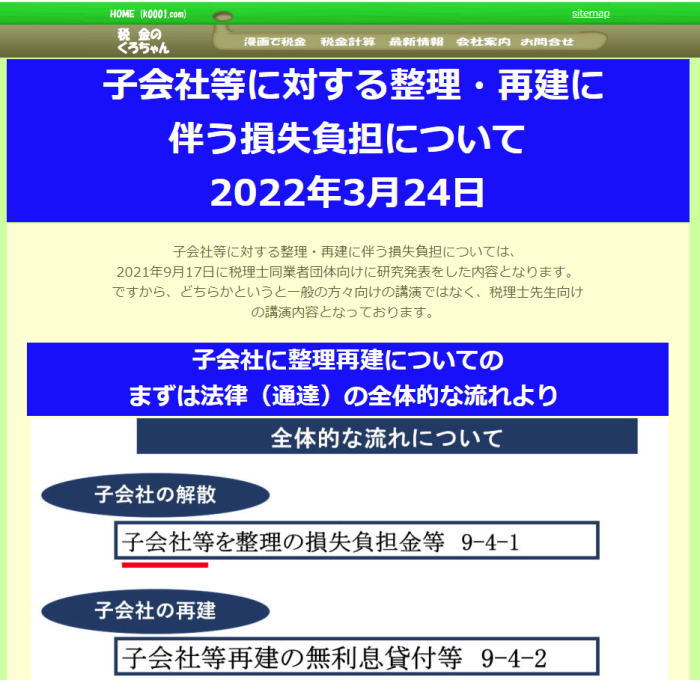

「コロナ収束後の関連会社の整理・再建についての税務!」

2022年3月24日現在 |

2021年に同業者団体向けの研究発表をした内容をホームページでご紹介させていただきました。

コロナ収束後の関連会社の整理・再建についての税務!

|

「添付ファイルメールにはくれぐれもご注意を!」

2022年3月22日現在 |

顧問先様にお送りしているメルマガの一部をご紹介!

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『添付ファイルメールにはくれぐれもご注意を!』◇

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

最近では、毎日のようにAmazonや東京三菱銀行、JCBなどから

「支払い方法の変更をお願いいたします!」などのような

”「なりすましメール」”が届いております。

今回は、とにかく【添付ファイルメール】は安易に開かない

ように!という内容のメルマガをご紹介させていただきます。

┌───────────

│●顧問先様であった事例

└────────────────────────

先週に、私どもの顧問先様であった実際の事例が

-↓--------------------------------------------

~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~

嫌な人たちがいる嫌な時代になったものですね。

そんな時代でも、「正しきものは、強くあれ」ですね。 |

|

「曽我労務士事務所ニュース:従業員が転落事故で脳死、損害賠償」

2022年3月15日現在 |

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++

◇【黒川会計】『曽我労務士事務所ニュース:従業員が転落事故で脳死、損害賠償』◇

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++

いつも大変お世話になっております。Support黒川会計です。

曽我労務士事務所様のニュースをご案内させていただきます。

┌───────────

│●「ハインリッヒの法則」とは

└────────────────────────

ニュースのご紹介前に「ひやりはっと」についてのご紹介を!

「ハインリッヒの法則」とは、労働災害の分野でよく知られてい

る、事故の発生についての経験則です。 1件の重大事故の背後に

は、重大事故に至らなかった【29件】の軽微な事故が隠れており、

さらにその背後には事故寸前だった【300件】の異常、いわゆるヒ

ヤリハット(ヒヤリとしたりハッとしたりする危険な状態)が隠

れているというものです。

ですから、従業員の中で「ヒヤリとしたりハッと」するような行

為があれば、重大事故につながる前になんらかの対処(危ない現

場業務をさせない!)をしないといけないのでしょう。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●労働基準監督官の臨検は労働者と企業を守る

│ 労基法無視で従業員が転落事故で脳死、損害賠償は億単位

└────────────────────────

厚生労働省が公表している労災事故の内、目立って多いものは墜

落・転落事故です。

ある建設資材会社の運転手がトラックの荷台から転落し、頭を

ぶつけ脳死状態になってしまいました。墜落した直接の原因は荷

台への昇降時に足を踏み外したことですが、かなりの長時間労働

が遠因です。長時間労働になった原因も被災した労働者が借金を

抱えていて、その返済に稼ぐ必要があり会社も長時間労働を黙認

していました。会社が無理して働かせていたわけではありません

。それでも脳死状態の運転手の家族から損害賠償請求が来て、そ

の額は何と億単位です。

別の運送会社では、「土・日」だけ働かせてくれという運転手

が来たので働いてもらっていたところ、長時間労働のため居眠り

運転で人身事故を起こしてしまいました。損害賠償もありますが

行政処分として陸運局からはかなり長期間の車両停止処分が予想

されます。

これらの事故は、いずれも労基法さえキチンと守っていれば起

きなかったと言えるでしょう。労基法違反をしていれば、会社の

過失割合も大きく評価されます。労働基準監督官が残業代の支払

いを命ずるのも長時間労働を是正させるためです。労働基準監督

署は税務署のような取り立て機関ではありません。労働基準監督

官も労働者の命を守るという高い使命感をもって働くよう教育さ

れています。労働基準法を守ることは市民生活を保障することだ

と思っています。「労働基準法など…、と言っていたら会社経営

はやっていけない」と考えず、むしろ積極的に労働基準法を守っ

ていきたいものです。

┌───────────

│●ブラック企業毎年公表 目立つ予防措置の手抜き

└────────────────────────

電通の過労死自殺事件以後、厚生労働省は「労働基準関係違反企

業」(ブラック企業)を公表するようになりました。これは誰で

も厚生労働省のホームページで見ることができます。

目立つのは安全衛生法違反です。そのほとんどが防止措置をしな

かった、安全装置の設置を怠ったというものです。経費を節約し

ようと手を抜いたことが思わぬ高くつく結果になります。

もう一つ目立つのが「労災隠しです」。4日以上の休業を要す

る労働災害の時は、「労働者死傷病報告」を労働基準監督署に提