| 下記の内容は、私どもの顧問先様に今年度からスタートする住民税の特別徴収制度に関するご案内をメルマガという形でさせていただいたものをホームページでもご紹介をさせていただきす。とにかく、お客様にはいち早い情報を専門家として!と常に心がけております。 |

★特別徴収用の納期の特例★

エクセルダウンロードはこちらより

29.5.26

|

「6月支給の給料から住民税の天引き額に注意を!」

2017年5月26日現在 |

==============================================================

◇【黒川会計】『6月支給の給料から住民税の天引き額に注意を!』◇

==============================================================

いつも大変お世話になっております。Support黒川会計です。

今回は、住民税の特別徴収する金額の訂正時期となりますのでメルマガにてご案内をさせていただきます。

┌───────────

│●住民税の特別徴収額が【変更となる】時期です!

└────────────────────────

昨年度から住民税の特別徴収制度(会社が給料から天引きして預かり代わりに支払をする制度)がスタートしましたが、一年間の金額の変更時期が【6月】となります。

これは、住民税の計算が28年度末に会社で年末調整をした金額を元に新年度の一年分の住民税を計算して各会社に28年度分の住民税を毎月天引きして下さいという明細書が送られてくるのです。

会社に送られてきている明細書より6月の給料を支払う金額から給与ソフトやエクセル計算などの金額訂正をお願い致します。

┌───────────

│●住民税の特別徴収明細書の記載例より

└────────────────────────

住民税の特別徴収明細書の記載例

=↓==========================================

例)

山田太郎

6月分 7,800円

7月分 7,500円

8月分 7,500円

9月分 7,500円

〃

上記のように、6月分のみ異なる金額となっておりますので、

6月は特に注意をして下さい。

┌───────────

│●6月支払分よりという意味は?

└────────────────────────

6月【支払分より】という意味は?

=↓==========================================

例)

■末締めの月末払いの会社では

6月分の6/30支払分からの金額が新年度のものとなります。

■末締めの翌月5日払いの会社では

5月分の6/5支払分からの金額が新年度のものとなります。

┌───────────

│●最後に:::

└────────────────────────

上記とは別に従業員さんが異動(入社や退社)をされた場合にも過去にもご紹介しているように注意が必要となります。

その際には、下記のページをご参照下さい。

=↓==========================================

http://www.k0001.com/96chan/2016jyuuminzei.html

『6月支給の給料から住民税の額に注意を!』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

住民税の普通徴収と特別徴収について簡単に解説から

平成28年5月26日現在 |

┌───────────

│●まず、住民税って?

└──────────────────────

各個人の税金には、所得税(会社が毎月天引きしている税)と 住民税という二つの種類の税金がございます。これを簡単にご説明しますと、住民税は地方に対して支払う税金を指します。

=↓==========================================

所得税→国 税(国に対して支払う税)

住民税→地方税(地方に対して支払う税)

┌───────────

│●”普通”徴収とは

└──────────────────────────────

普通徴収の場合は、住民税を6月・8月・10月・翌1月と年4回に分けて、社長さんや社員さんがそれぞれ自分で支払います。原則として自営業など、個人でお店を経営されている方などはこちらにあてはまります。

┌───────────

│●”特別”徴収とは

└──────────────────────────────

特別徴収の場合は、住民税が給料から毎月(年で12回に分けて)天引きされて支払いますから、これは所得税と同じように地方税を会社経営者が従業員さんに代わって納税をすることだとお考え下さい。

法律上では、原則 社長さんや社員さんなどの給料取りの場合には、こちらにあてはまります。要するに個人でやるのではなく会社が住民税の納税を代理で行っていると思えばわかりやすいでしょうか。

また給与の支払者を特別徴収義務者とよんでいます。特別徴収は、6月から翌年5月までの12ヶ月で徴収することになっています。

|

|

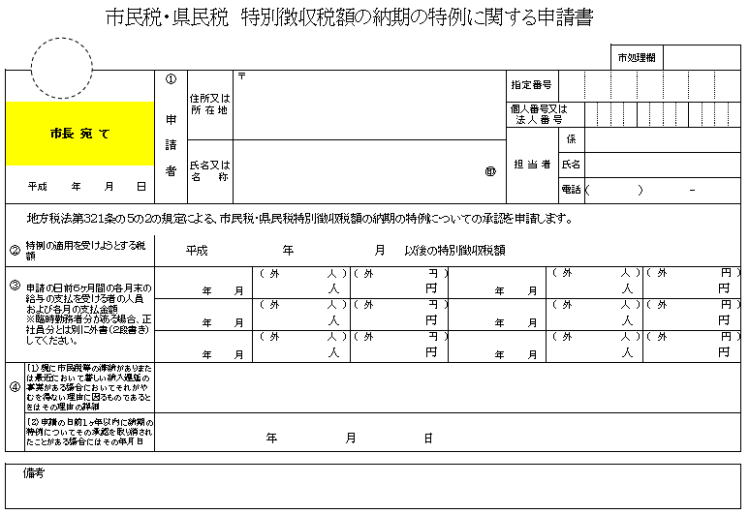

新規採用の際に住民税の【納期の特例】に注意を!

平成29年5月23日現在 |

==================================================

◇【黒川会計】『新規採用の際に住民税の【納期の特例】に注意を』◇

==================================================

いつも大変お世話になっております。Support黒川会計です。

平成28年度から従業員さんの住民税(県民税と市民税)も会社で給与支払の際に預かり、半年に一度納税をし

ていると思います。

今回は新規で採用をした方の住民税の納期の特例提出の注意点をご紹介させていただきます。

┌───────────

│●現在の住民税の支払い方法は年二回となっています。

└────────────────────────

現在の住民税の支払い方法は年二回となっています。

それは、従業員さんが住んでいる市区町村に住民税の支払い方を年二回とする届出をしているからとなります。(その届出をしていないと基本的には年間12回の納付となる。)

【住民税】について年二回納付をされている。

12/10

|-------------------------|-------×----

6月から11月分の

住民税を預かり ⇒ 半年分の支払

6/10

|-------------------------|-------×----

12月から5月分の

住民税を預かり ⇒ 半年分の支払

┌───────────

│●新規で従業員さんを採用したら!

└────────────────────────

新規で従業員さんを採用したら、現在いる従業員さんと同じ市区町村か!を確認してください。

例えば、現在いる従業員さんが千葉市、習志野市、市原市だった場合に、新規採用の方がこの地域の方であればいいのですが、仮に松戸市だった場合には、新規で松戸市に半年に一度の支払にしてください。という届出をしないといけないのです。

┌───────────

│●では、どのような届出を提出するのか?

└────────────────────────

新規で採用した方の市区町村が、まったく新しい市区町村であった場合には、住民税の支払いを年二回にして下さい!という届出書を作成して提出することとなっておりますが、エクセルで無料でその様式をダウンロードするページを設けましたので、どうぞお気軽にご利用ください。

=↓==========================================

http://www.k0001.com/96chan/2016jyuuminzei.html

┌───────────

│●この届出書提出の際の注意点として!

└────────────────────────

この届出書提出の際の注意点として、常時従業員さんの数が10未満の事業所しか出せないこととなっておりますのでご注意してください。

『新規採用の際に住民税の【納期の特例】に注意を』でした。

では、お仕事頑張って下さい。

Support黒川会計

|

|

住民税の特別徴収と従業員の退職と入社について

平成28年5月19日現在 |

==========================================================

◇【黒川会計】『住民税!社員の退職と入社の注意点』◇

============================================================

いつも大変お世話になっております。Support黒川会計です。

住民税の特別徴収に関して、あるお客様から質問を受けましたので、その内容をご紹介させていただきます。

┌───────────

│● 従業員さんが退職をした場合

└────────────────────────

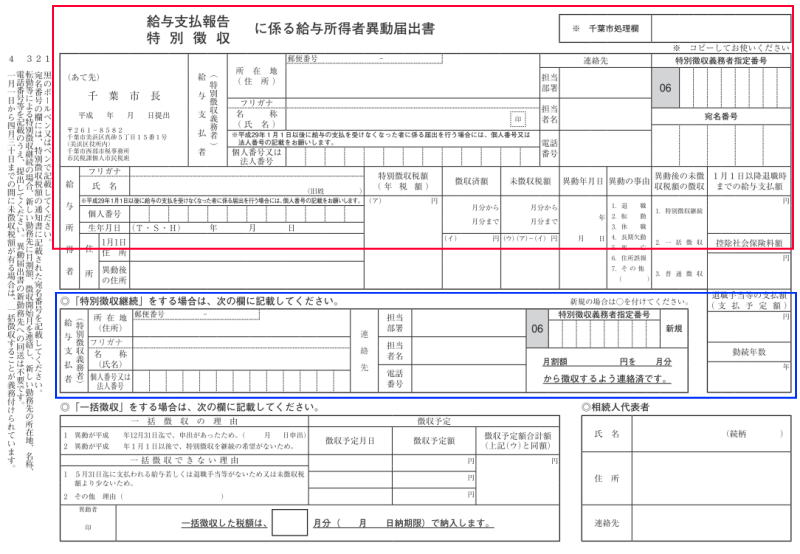

従業員さんが退職する際に、下記のものを印刷して添付フィアル部分の記載をして退職をする従業員さんの現住所に提出してください。

なお、下記は千葉市の場合ですから、他の市区町村の場合には下記のような検索キーワードでWEB検索をしてみてください。

=↓==========================================

https://www.city.chiba.jp/zaiseikyoku/zeimu/zeisei/documents/280101idou.pdf

例)

習志野市⇒習志野市 給与所得者の異動届出書

市川市⇒市川市 給与所得者の異動届出書

なお、給与所得者の異動届出書の上段部分 【下記の赤い枠】 に必要事項を記載して退職をした従業員さんの住所地に提出することとなりますが、下記で給与所得者の異動届出書の簡単な解説をさせていただきます。

┌───────────

│●給与所得者の異動届出書の解説

└────────────────────────

《給与所得者の異動届出書の解説》

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

上段部分⇒必要情報を記載します。

この記載をする際の【Check Point】としては、「異動後の未徴収税我の徴収」という欄ですが、一般的には3.普通徴収 【赤い枠の中】 となるとお考えください。

◎「特別徴収継続」をする場合は、次の欄に記載をしてください。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

⇒退職をする際に新しく勤務する会社がわかっていれば、この欄 【青い枠】 にも記載をしますが、一般的に辞める際に新しく勤務する会社があったとしても、伝えてくる社員さんなどいないと思います。

◎「一括徴収」をする場合は、次の欄に記載をしてください。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

⇒退職をする際に、最後の給与から全部住民税を引いてくれ!ということも一般的ではないと思います。

┌───────────

│●新入社員を雇うこととなった場合には

└────────────────────────

新規入社の方も一年目は個人で納税していると思いますから、翌年度の6月から会社で特別徴収をしていくという流れになると

お考えください。

【注意】

新規で入社した従業員さんが新たな(今までの市区町村でない)市区町村の場合には、新たに納期の特例に関する届け出をしなければ、年12回で納税することとなりますので、その場合には、担当者までお気軽にご相談ください。

【黒川会計】『住民税!社員の退職と入社の注意点』でした。

では、お仕事頑張って下さい。

いつも一生懸命、黒川会計

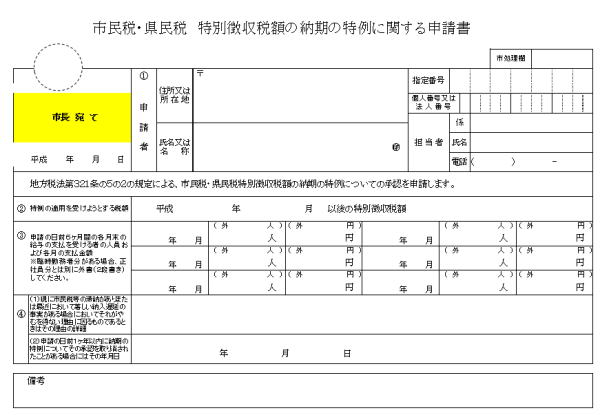

┌───────────

│●退職者がいる場合の住民税の納付書の訂正方法とは?

└────────────────────────

住民税の特別徴収額の特例分の納付時期がやってきますが、6月から11月までで従業員さんから預かった合計額を各市区町村から送られてきている納付書で納税することとなりますが、退職者がいる場合には、その納付書を下記のように訂正して納税をしてください。

この納付書は千葉市が見本になっておりますが、原則として他の市区町村でも考え方は同じです。

|

|

いよいよ28年6月から住民税の特別徴収がスタートします。

平成28年5月19日現在 |

================================================

◇【黒川会計】『いよいよ来月より住民税の特別徴収スタート』◇

================================================

いつも大変お世話になっております。Support黒川会計です。

いよいよ来月から従業員さんに給与の支払いをする際に住民税も天引きして会社が半年に一度納税をすることとなります。その件に関して再度【Check Point】をご紹介させていただきます。

下記は従業員さんに案内通知をするための文章をワードでダウンロードできます。

┌───────────

│●いつの給与から住民税を天引きをするか?

└────────────────────────

では、いつの給与から住民税を天引きをするかですが、6月に実際に支払う給与から天引きスタートとなります。

例)

■末締め⇒末払い給与支払いの会社

6月分の給与を6末支払い給与から天引きをします。

■末締め⇒翌月末給与支払いの会社

5月分の6月末支払い給与から天引きをします。

================================================

6月に《支払う給与》から天引きがスタートしていきます。

================================================

┌───────────

│●納期の特例制度を利用しているお客様について

└────────────────────────

住民税は原則として、年間12回支払うこととなっておりますが、例外としてある届け出を従業員さんの住所地の市区町村に提出をしている場合には、半年に一度の納付が可能となっております。その支払いの時期ですが、6月〜11月分を12月に支払い12月から6月分を6月に支払うことになります。

================================================

6月〜11月分を12月に! 12月〜翌年5月分を6月に!支払う。

================================================

【注意】

新規で入社した従業員さんが新たな(今までの市区町村でない)市区町村の場合には、新たに納期の特例に関する届け出をしなければ、年12回で納税することとなりますので、その場合には、担当者までお気軽にご相談ください。

下記より納期の特例に関する申請書のエクセル版がダウンロードできます。

┌───────────

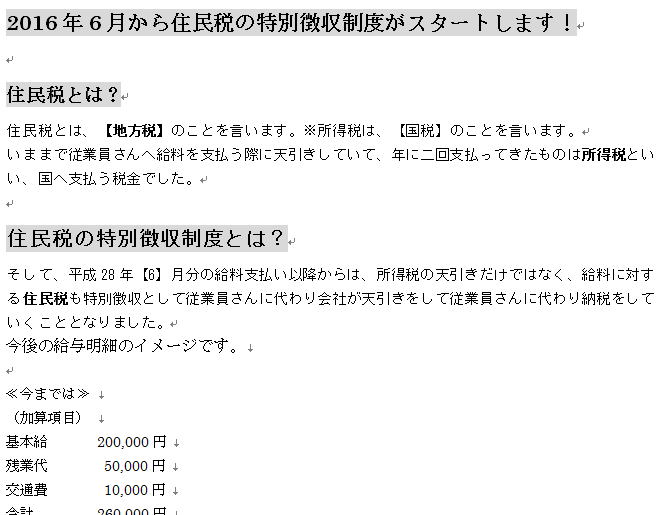

│●給与明細のイメージとして

└────────────────────────

毎月給与を支払う際に所得税(国税)だけを天引きしていました。そのイメージは下記のようなことです。

≪今までは≫

=↓==========================================

(加算項目)

基本給 200,000円

残業代 50,000円

交通費 10,000円

合計 260,000円

(控除項目)

所得税 20,000円

差引支給額 240,000円

≪28年6月からは≫

=↓==========================================

(加算項目)

基本給 200,000円

残業代 50,000円

交通費 10,000円

合計 260,000円

(控除項目)

所得税 20,000円

━━━━━━━━━━━━━━━━━━━━━━━━━━

住民税 15,000円(←この項目が追加されます。)

━━━━━━━━━━━━━━━━━━━━━━━━━━

差引支給額 225,000円

┌───────────

│●最後に:::

└────────────────────────

従業員さんには事前に住民税も差し引くこととなる!と何度もご説明をお願いいたします。

でないと、必ず「給与の手取りが減った!」「損をしている」などと勘違いをする従業員さんが出てきますので。

『いよいよ来月より住民税の特別徴収スタート』でした。

では、お仕事頑張って下さい。

いつも一生懸命、黒川会計

|

今年度6月からスタートする住民税の特別徴収制度

平成28年5月19日現在 |

――――――――――――――――――――――――――――――――――

◇【黒川会計】『今年度6月からスタートする住民税の特別徴収制度』◇

――――――――――――――――――――――――――――――――――

いつも大変お世話になっております。Support黒川会計です。

いよいよ今年度6月からスタートする従業員さんへ給与の支払いをした際に今までは所得税しか天引き(控除)していませんでしたが、6月からは地方税である住民税も会社が天引きをして、それぞれの市区町村に納税することとなります。

━━━━━━━━━━━━━━━━━━━━━━━━━━

会社が代行して従業員さんの住民税を納めることとなります。

━━━━━━━━━━━━━━━━━━━━━━━━━━

今回は、この規定の例外にあたる会社に関してご紹介をさせていただきます。

┌───────────

│●この制度の内容

└──────────────────────

住民税(地方税)は今までは、各従業員さんが自宅に送られてきた納付書により普通徴収として1年度の税額を4回に分割して納付してきました。

では、今年の6月から特別徴収がスタートするとどうなるか?その一番の違いは、【会社が代行して】従業員さんの給与を支払う際に天引きをして、年間分を12回に分割して納税することとなります。

その結果、従業員は自ら納税を行う必要がなく、従業員さんにとっては納税に係る手間が省けます。

千葉市の場合には、給与天引きする毎月の税額を記載した通知書を【5月】に従業員さんが勤務している会社へ送付してきますので、その納付書を元に所得税のように給与支払時に天引きすることとなりますが、所得税のように計算する必要はなく、納付書に記載された額をそのまま控除することとなります。

毎月給与を支払う際に所得税(国税)だけを天引きしていました。そのイメージは下記のようなことです。

≪今までは≫

=↓==========================================

(加算項目)

基本給 200,000円

残業代 50,000円

交通費 10,000円

合計 260,000円

(控除項目)

所得税 20,000円

差引支給額 240,000円

≪28年6月からは≫

=↓==========================================

(加算項目)

基本給 200,000円

残業代 50,000円

交通費 10,000円

合計 260,000円

(控除項目)

所得税 20,000円

----------------------------------

住民税 15,000円(←この項目が追加されます。)

----------------------------------

差引支給額 225,000円

┌───────────

│●この制度を適用しない場合の罰則は?

└──────────────────────

特別徴収制度は、今までも原則として会社は従業員さんから住民税を天引きしなければならないということとなっていました。でも、罰則規定がなかったので、会社としては管理する業務を少しでも減らした方がいいですから会計事務所としてもほとんどのお客様について普通徴収制度で申告をしていました。

しかし、今年度から適用事業者がこの制度を利用しないと例えば従業員さんが住民税を支払わない場合の利息(延滞税)が会社に請求されてしまうこととなります。

この延滞税ですが、2か月を超えると14.6%と高利貸しのような高い金利ですから、やはり特別徴収制度を実施していく方が会社のリスクを軽減させることになります。

┌───────────

│●毎月天引きする額は誰が計算するの?

└──────────────────────

毎月天引きする住民税の額は、5月に各従業員さんの1年分のつづり(一人12枚の納付書)が郵送されてきますので、それを給与支払いの際に天引きして、天引きした分を郵便局や銀行で支払うこととなります。(現段階ではコンビニは特別徴収税額納付の適用対象外のようです。)

━━━━━━━━━━━━━━━━━━━━━━━━━━

各市区町村が計算をしますから、その額を天引きします。

━━━━━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●この制度の例外となる会社

└──────────────────────

下記の要件に該当する場合には、この特別徴収制度の例外と

して、今迄通り年4回納付をすればいいこととなります。

■総従業員数が2人以下の給与支払者。

(総従業員:他市町村を含む全従業員のうち、下記の

給与所得者の要件に該当する者を差し引いた人数)

■他の事業所で個人住民税が特別徴収されている者。

■給与が少なく、個人住民税を特別徴収しきれない者。

(千葉市の場合、年間の給与支払額が100万円以下)

■給与の支払いが不定期である者。(例:給与の支払いが毎月でない)

■専従者給与を支給されている者。(個人事業主のみ対象)

■退職者又は退職予定者。(5月末日まで)

では、お仕事頑張って下さい。

Support黒川会計

|

|

|

|

|

|

| 税金のくろちゃん(千葉県千葉市の税理士・黒川税理士事務所) |

|