≪印紙をきちんと貼ってムダをなくしましょう≫

=↓==========================================

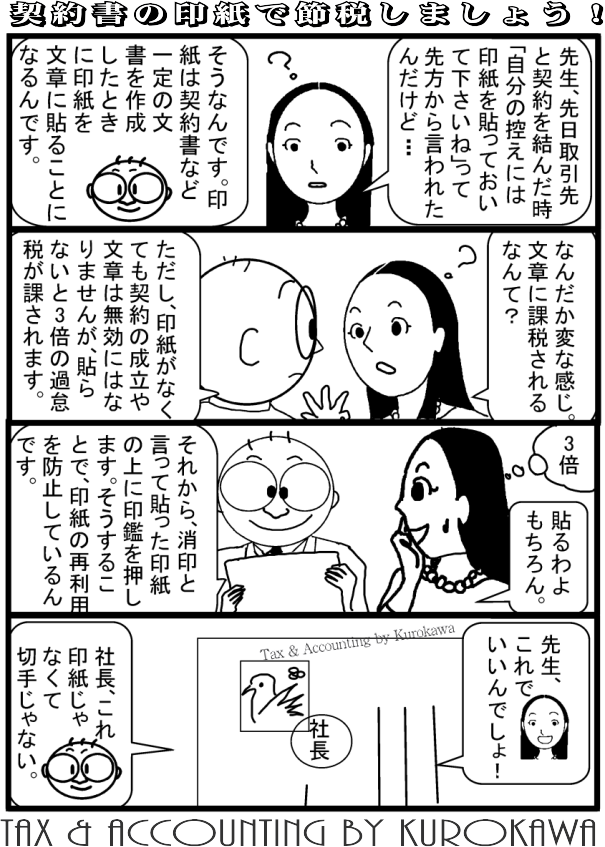

印紙は様々な契約書など、一定の文書を作成したときに印紙を文章に貼って消印を押すという方法で納税(税を支払うということ)をします。

印紙は取引に対して課税されるのでなく、取引で契約書などが作成されたときに課税されますので、1つの取引について文章が何度も作成されれば、その文章の作成ごとに印紙税が課税されることになります。

ただし、印紙がなくても契約の成立や文章は無効とはなりません。

印紙を貼るべき文書に印紙を貼らないと3倍の過怠税(罰金)が課されますから1万円で済むところが3万円になってしまいます。

また、印紙は経費になりますが、過怠税は経費になりませんから、過怠税分にも法人税等が課税されることになります。

さらに、消印がない場合にもその印紙と同額の過怠税が課税されます。

≪契約書は正本1通で他はコピーで印紙を節税しましょう≫

=↓==========================================

契約書をコピーしたものは契約書に該当しないので、印紙は不要となります。よって、一方でしか必要のない場合は、1通だけ作成し、他はコピーで十分です(コピーしたものに署名押印などすると印紙が必要)。

≪契約書等を分割して印紙税を節税しましょう≫

=↓==========================================

印紙は契約金額や領収金額に応じて変わります。例えば1億1千円の領収書には4万円の印紙を貼りますが、この契約内容の一部を分割し領収金額が1億円と1千円の2枚に分けられれば、2万2千円で済み1万8千円の節税が可能となります。ぜひ左記のQRコードで確認下さい。

≪契約書や領収書では消費税を区分して記載すること≫

=↓==========================================

契約書や領収書作成時には、消費税を区分記載します。例えば「請負金額1,050万円 うち消費税・地方消費税50万円」や「請負金額1,000万円 消費税・地方消費税50万円 合計1,050万円」とすれば、消費税分を除いて印紙税額を判断するため、5千円の印紙が節税出来ます。

ただし、「〜消費税・地方消費税を含む」や「〜消費税・地方消費税5%」では具体的な消費税額の記載がないためダメです。

|

|