平成23年・24年の主要な税制改正!

■重要度を最低の無し~最高の★★★★★とさせていただきました。

ほとんどの税制改正が、24年4/1から開始する事業年度が対象となっ

ておりますので、これから新年度を迎える事業年度から適用になると

お考え下さい。

(もっとも遅く適用になるのが2月決算法人で、その法人の場合には、

平成26年2月決算期からの適用となります。)

┌───────────

│●法人税率の引き下げ

└──────────────────────────────

■重要度 ★★★★★

■有利か不利か?

納税者【有利】となります。

■適用対象期間

平成24年4月1日以後に【開始】する事業年度から適用となります。

■どうなるの?

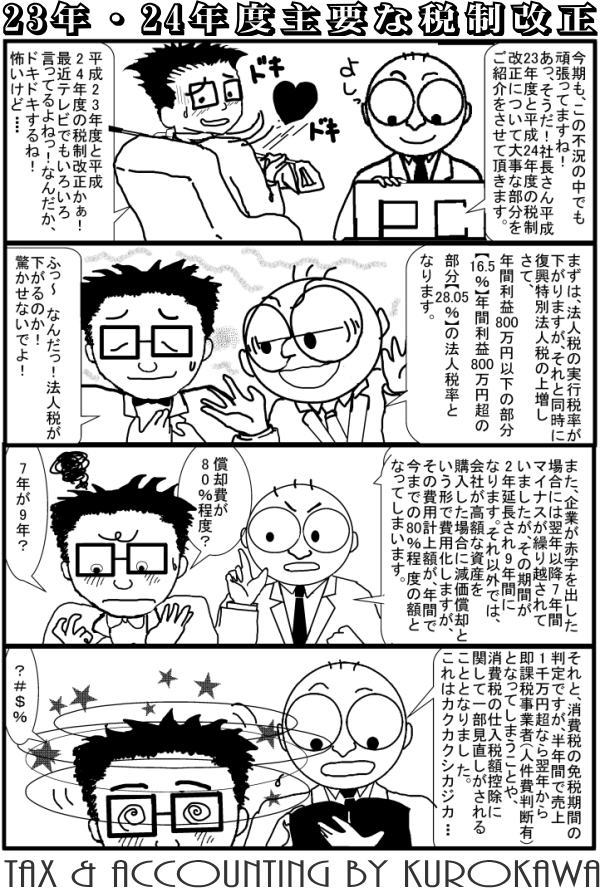

年間利益800万円以下 15% (改正前18%)

年間利益800万円超 25.5%(改正前30%)

■いつまで続くか?

平成24年4月1日から平成27年3月31日までに開始する事業年度

ですから、通常は25.26.27年間の3年間の時限立法となります。

┌───────────

│●復興特別法人税

└──────────────────────────────

■重要度 ★★★★★

■有利か不利か?

10%の割り増しとなりますので、納税者【不利】となります。

■適用対象期間

平成24年4月1日以後に【開始】する事業年度から適用となります。

■どうなるの?

計算された法人税額の10%は復興財源確保法より東北の復興のため

に利用されることとなっております。

そして、上記と減額とこの10%割り増しを考慮しますと

┌――――――――――――――――――――┐

【法人税】の実行税率は

年間利益800万円以下の部分 【16.5%】

年間利益800万円超の部分 【28.05%】

の法人税率となります。

【注意】この税率には住民税や事業税は

考慮しておりません。

└――――――――――――――――――――┘

■いつまで続くか?

平成24年4月1日から平成27年3月31日までに開始する事業年度

ですから、通常は25.26.27年間の3年間の時限立法となります。

┌───────────

│●減価償却方法の見直し

└──────────────────────────────

■重要度 ★★★★★

■有利か不利か?

納税者【不利】となります。(当初に費用になる額が減少しますが、

償却費の合計額は減少しませんので、通期でみれば、同じこととなります。)

■適用対象期間

平成24年4月1日以後に【終了】する事業年度において、平成24年4月1日

以後に取得する減価償却資産から適用となります。

■どうなるの?

250%定率法から200%定率法への変更

一年目 二年目 三年目 四年目 五年目

────────────────────────────────────

改正前 50万円⇒25万円⇒12.5万円⇒6.25万円⇒6.25万円

改正後 40万円⇒24万円⇒14.4万円⇒10.8万円⇒10.8万円

■経過措置がございます!

現行の方法(250%定率法)を採用している減価償却資産については

平成24年4月1日の属する事業年度の確定申告書の提出期限までに

一定の届出を提出した場合には、当初の耐用年数で償却を終了する

ことが出来ますので、この点は会計事務所にお任せください。

┌───────────

│●欠損金の繰越控除期間の延長

└──────────────────────────────

■重要度 ★★★

■有利か不利か?

納税者【有利】となります。

■適用対象期間

平成24年4月1日以後に【開始】する事業年度から適用となります。

■どうなるの?

繰越控除対象期間が9年(改正前7年)に2年間延長されます。

改正前 今期→→→→→→→→→→→→→→→→→→7年目

改正後 今期→→→→→→→→→→→→→→→→→→→→→→→→9年目

│──│──│──│──│──│──│──│──│──│──│

■延長がされる欠損金の範囲は

平成20年4月1日以後に【終了】した事業年度において生じた欠損金

から繰越控除期間が9年に延長されますので、それ以前のものは改正

前の7年間の繰越控除期間ということとなります。

┌───────────

│●消費税の免税事業者制度の見直し

└──────────────────────────────

■重要度 ★★★★★

■有利か不利か?

納税者【不利】となります。

■適用対象期間

平成25年1月1日以後に【開始】する事業年度から適用となります。

■どうなるの?

今までは、新規で会社を設立した場合で資本金が1千万円未満の場合

には、2年間の消費税が免除されていましたが、今後は一定の要件※

に該当した場合には1年間しか免除されないこととなりました。

※一定の要件とは

=↓==========================================

前年度の売上高が、半年間で1,000万円を超えてしまった場合

しかし、半年間の売上高が1,000万円を超えて場合でも、特例

として、半年間の給与支払総額が1,000万円を超えなければ、

今までどおり、翌年も消費税の免税事業者となります。

例)会社を新規で設立

半年間の売上が1,000万円超 ⇒原則として翌年から

消費税の【課税】事業者に

│───────────────│───────────────│

但し、特例としてこの期間

の給与支払総額が1,000万円 ⇒例外として翌年も

未満であれば 消費税の【免税】事業者に

┌───────────

│●消費税の95%ルールの見直し

└──────────────────────────────

■重要度 ★(売上高5億円超の会社は注意!)

■有利か不利か?

納税者【不利】となります。

■適用対象期間

平成24年4月1日以後に【開始】する事業年度から適用となります。

■どうなるの?

売上高のうちに消費税の非課税売上高が5%に満たない場合には、

全額が消費税の経費として控除することが出来ましたが、税制改正

で、その年度の売上高が5億円を超える場合には、非課税売上高が

ある場合には、厳密に区別するため全額を控除することが出来なく

なります。

┌───────────

│●更正の請求の期間の見直し

└──────────────────────────────

■重要度 ★★★★★

■有利か不利か?

納税者【有利】となります。

■適用対象期間

平成23年12月2日以後に【終了】する事業年度から適用となります。

例)

改正前 一年前まで←←【今期】

改正後 五年前まで←←←←←←←←←←←←←←←←←←←←←【今期】

│────│────│────│────│────│────│

■どうなるの?

税金を多く支払っていた場合の変換請求期間が、5年間(改正前1年間)

と延長されます。

┌───────────

│●欠損金の繰越控除制度の見直し(控除限度額の設定)

└──────────────────────────────

■重要度 無し

■欠損金の繰越控除ですが、100%の控除でなく利益80%しか控除が

出来ないという制度ですが、【これは中小企業には無関係】となります。

ですから、通常通りの繰越控除が可能となりますので、ご安心下さい。

┌───────────

│●貸倒引当金の廃止

└──────────────────────────────

■重要度 無し

■貸倒引当金制度の廃止ですが、【これは中小企業には無関係】となります。

ですから、通常通りの引当金設定が継続されますので、ご安心下さい。

『THE【24年度】法人税制改正のご案内』でした。

|