Q消費税の計算方法には種類があるのでしょうか?

〘簡易課税は売上高等だけから消費税を計算する方法です〙

消費税の計算をする場合に、①原則課税と②簡易課税という方法があります。

簡易課税は、課税仕入れの計算を一切せずに、売上高(車両売却額その他の取引も含む)に下記のみなし仕入率を乗じて消費税の計算をします。

売上の消費税―(売上の消費税×みなし仕入率)=支払う消費税

| 区 分 |

業 種 |

みなし仕入率 |

課税売上高に対する割合 |

| 第1種事業 |

卸売業 |

90% |

0.5% |

| 第2種事業 |

小売業 |

80% |

1.0% |

| 第3種事業 |

製造・建設業 |

70% |

1.5% |

| 第4種事業 |

その他の事業

(飲食業その他) |

60% |

2.0% |

| 第5種事業 |

不動産・運送通信業・サービス業 |

50% |

2.5% |

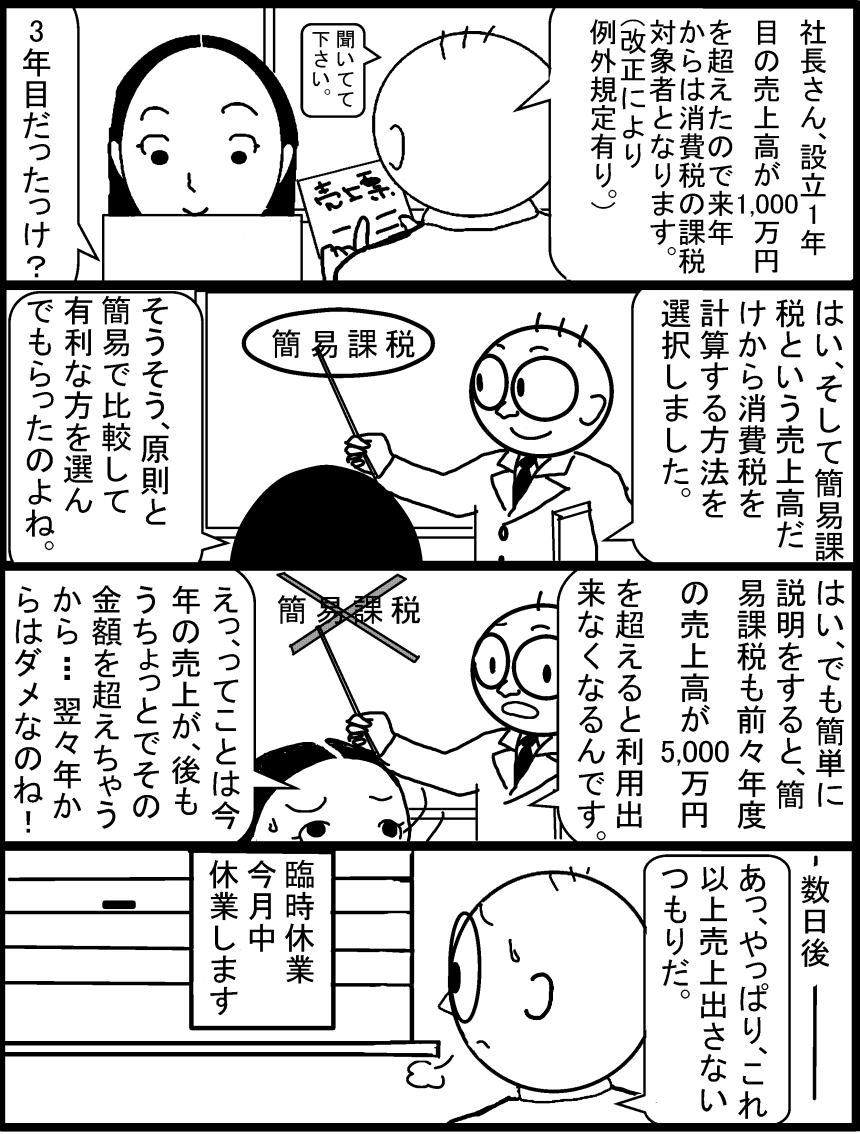

〘簡易課税は基準期間の課税売上高が5,000万円以下の場合に選択可能〙

基準期間(2年前の事業年度)の課税売上高が5,000万円以下の場合に、この制度を選択して適用することが出来ます。

〘簡易課税制度を選択する場合には税務署に書類を提出します〙

簡易課税を選択する場合は、適用事業年度の前日(設立事業年度については、その設立事業年度末日)までに、所轄税務署に対して「簡易課税制度選択届出書」を提出しなければなりません。

なお、簡易課税を選択した場合には、2年間継続しなければなりません。その間多額の資産や設備投資などがあっても、消費税の還付が受けられませんので、期末までに2年間の見通し計画を立てましょう。

〘ワンポイントアドバイス!〙

簡易課税は、いくら仕入をしても基本的に支払う消費税額に変動が生じません。将来に多額の設備投資等がある場合は、原則課税なら還付されるケースもありますので、その選択は慎重にしましょう。

【平成25年1月から課税事業者の判定での注意点について】

消費税では、その課税期間の基準期間(前々年度)における課税売上高が1千万円以下の事業者は、納税の義務が免除されます(平成25年1月からの改正注意点)。

(平成25年1月からの改正注意点)

平成25年1月1日以後に開始する年(個人)又は事業年度(法人)については、基準期間(前々年度)の課税売上高が1,000万円以下であっても特定期間(※)の課税売上高が1,000万円を超えた場合、当課税期間から課税事業者となります。なお、1000万円超の課税売上高に代えて、給与等支払額の合計額により判定することもできます。

※ なお、特定期間とは、個人事業者の場合は、その年の前年の1月1日から6月30日までの期間をいい、法人の場合は、原則として、その事業年度の前事業年度開始の日以後6ヶ月の期間をいいます。

|