2019年度の年末調整っての裏技等のご紹介! 2019年度の年末調整っての裏技等のご紹介! |

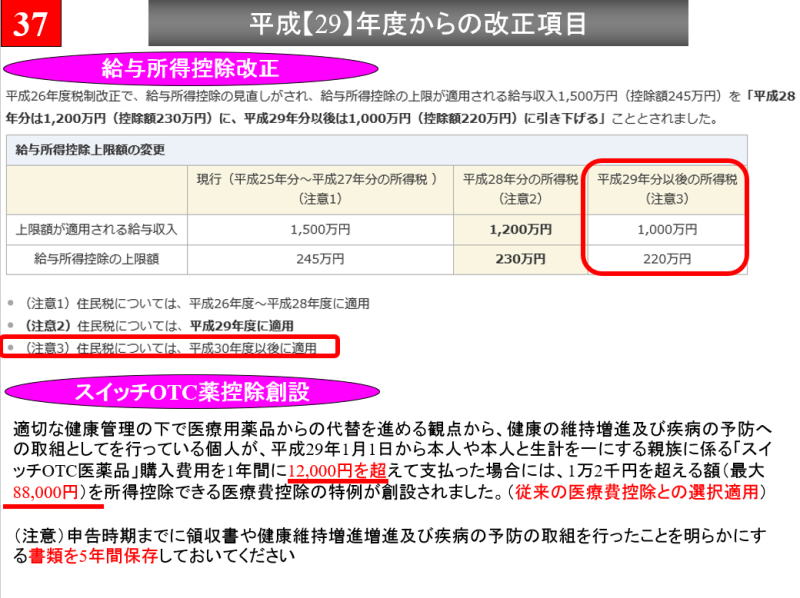

まずは、29年度の改正項目からチェック!

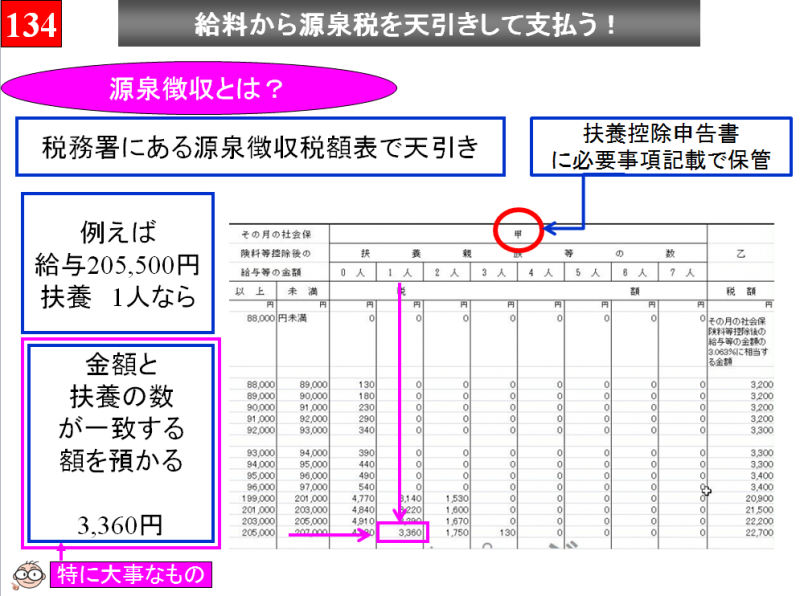

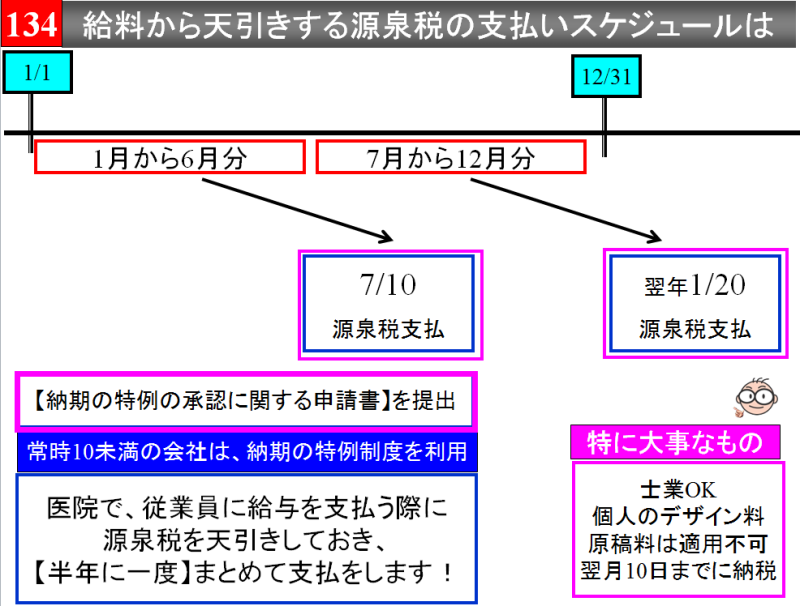

給料から源泉税を天引きして支払う!

源泉徴収をした所得税を納期の特例を使って、納税しましょう!

そして、12月には年末調整作業で従業員さんの確定申告をしましょう!

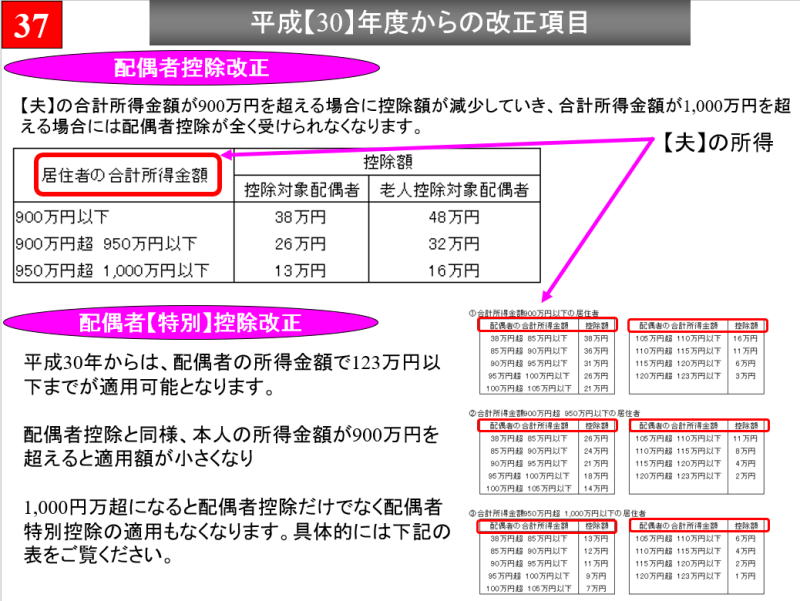

来年の30年からの改正項目もチェックを!

|

| 実録12月パートさんの103万円の壁対策の裏技とは! |

============================================================

◇【黒川会計】『実録12月パートさんの103万円の壁対策の裏技とは!』◇

============================================================

いつも大変お世話になっております。Support黒川会計です。

いよいよ来月は12月ですが、この時期お問い合わせの内容で多いのが、アルバイトの人が年間で103万円を超えそう!という内容です。そんな中、政府は来年度に103万円の壁を上限を150万円に引き上げることが決定しておりますので、確実に30年度は壁が高くなります。

そこで今回は、合法的な方法今年度の給料を来年度分とする方法をご紹介させていただきます。

━━━━━━━━━━━━━━━━━━━━━━

来年度から103万円の壁が150万円となります!

実際には社保加入の問題があるので130万円の壁へ

━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●結論から⇒給与の支払い時期を変更します!

└────────────────────────

結論から申しまして、給与の支払い時期の変更を実施します。例えば、末締め末払いの会社の場合には、パートさんの一年間の給料の計算は1月分から12月分(支払い分)で計算をします。

しかし、12月などで支払い時期を末から翌月5日に変更をすると年間給料の計算が1月分から11月分に変更となり実質29年は11ヶ月分で給料の計算(年末調整や源泉徴収票に記載される額)がされることとなりますので、一ヶ月分(12月分は来年度分になる。)だけ減少すること

となります。具体的には:::

1月~11月分の11ヶ月で今年度の給与計算を実施して、12月分の30年1月5日払いは、30年度の給与計算に加えることとなります。

よって、合法的に今年度11ヶ月で給与計算をすることができることとなります。

━━━━━━━━━━━━━━━━━━━━━━

パートさんの給料支払い時期だけ変更してしまう!

来年度は、130万円の壁(社保の関係で!)となるので!

━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●急な支払い方法の変更でパートさんの資金繰りが!

└────────────────────────

例えば末締めが翌月10日払いになることでパートさん等の家計が厳しい!という場合には、月末に前払いで給与を50%~70%支払ってしまい、実際の給与支払い時に天引きするということも可能ですから、切り替え時期から1から2ヶ月間は、そのようなことを個別に対応してあげてもいいかもしれません。

━━━━━━━━━━━━━━━━━━━━━━

支払時期の変更により、必要であれば前貸しも!

━━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●パートさん(社員さんも同じ。)の給与の計算とは?

└────────────────────────

パートさん(社員さんも同じ。)の給与の計算は、支払いベースで計算をされることとなります。ですから末締めの翌々月5日払い(1月分の支払いが3月5日)だとすれば、その人の給与計算は、

1月5日支給の(前年度11月分)から12月5日支給(10月分)で年間給与の計算をすることとなります。

要するに、29年度中にいくらもらったか?ただし、これは会社の給与支払い方法が重要になってきますので、たまたま12月だけ翌年に支払う!ということではなく、12月の段階で支払い方法を翌月や翌々月に変更することで、変更初年度だけ10ヶ月や11ヶ月等での給与計算とすることが可能になるということです。

┌───────────

│●最後に:::

└────────────────────────

来年度から103万円の壁が上がるために今年度分を合法的に来年度(130万円の壁)にしてもいいのではないでしょうか?

そうすることで12月の人手不足を解消できるのであれば、それも商売上必要なことではないでしょうか?

また、末締めの翌月払いになると、様々な業務が楽になります。例えば、年末調整も12月分の支払いまで待たずに11月分で決定することができれば、早期の段階で年間給与を把握することが可能になります。(来年度であれば29年12月分から30年11月分で年間給与決定!)

『実録12月パートさんの103万円の壁対策!』でした。

Support黒川会計

|

|

| 平成29年度分の年末調整!大丈夫? |

|

さて、そろそろ年末調整の準備に取り掛かりましょう! さて、そろそろ年末調整の準備に取り掛かりましょう!

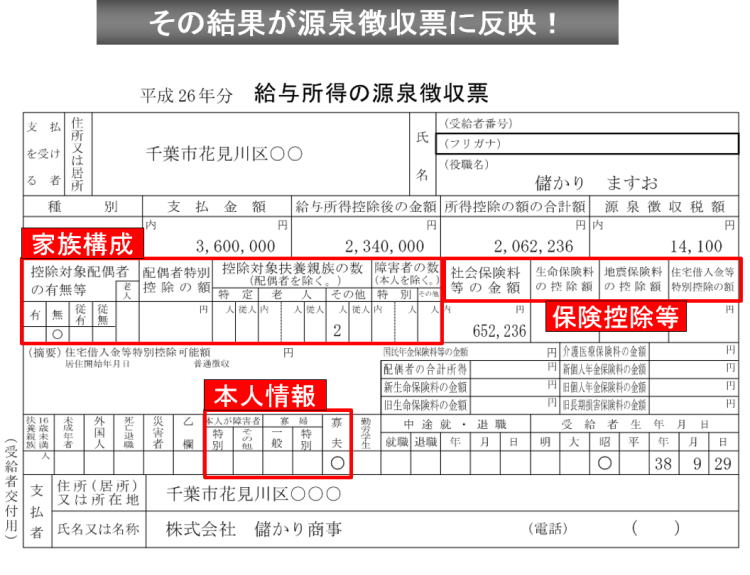

■源泉徴収税額表の適用区分はこちらより

■納付書の記載方法についてはこちらより

■報酬・料金などについての源泉税の支払時期について!

┌───────────

│●下記より、概算税額等の事前シュミレーションをどうぞ

└──────────────────────

給与収入の方はこちらより

http://www.gamusyara.com/kyuuyo24.php

パート・アルバイトの方が扶養親族控除や配偶者控除

適用対象者になるかどうかの判断はこちらより

http://www.gamusyara.com/part.php

個人事業主の方はこちらより

http://www.gamusyara.com/otona_syotoku2.php

┌───────────

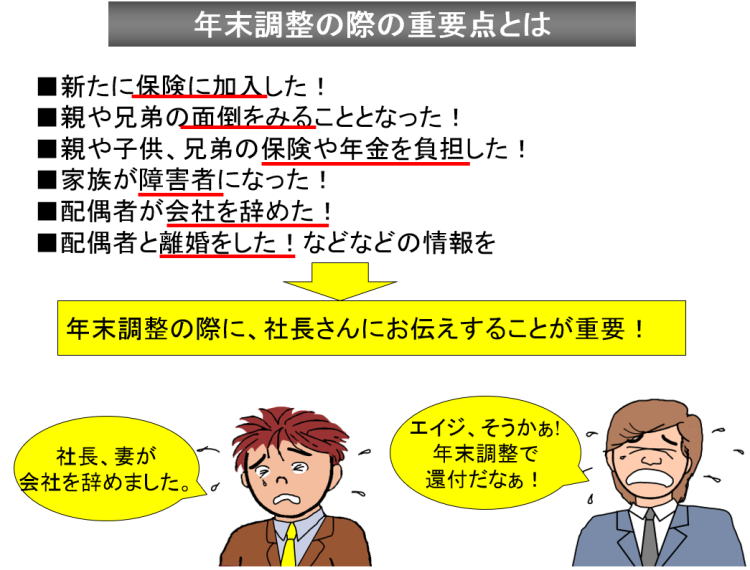

│●年末調整の必要資料の前に!

└──────────────────────

年末調整は、従業員さんにお金を返金する業務です。そして唯一会社がおなかを痛めない支出が年末調整です。(実際には会社から還付金などの預ったもののお金は出ていきますが・・・)

ですから、従業員さんには下記の内容を伝えてある程度プライバシーに踏み込んだ内容の確認もお願い致します!そして年末調整の一番の【Check Point】は各社員さんからの資料の収集に尽きます。早め、早めの準備をお願い致します。

サイトから必要な書類を印刷が出来ますので、A4の紙に印刷をして、各従業員

さんに渡してあげて下さい。

┌───────────

│●【途中入社】の方は、前職分の源泉徴収票が必要となります!

└──────────────────────

途中入社の方は、以前勤めていた会社に連絡をとり源泉徴 収票の発行依頼をして下さい。これがないと年末調整でなく従業員さんご自身で確定申告をすることとなってしまいます。この辺の書類は時間がかかりますから、出来るだけ早めの段階から依頼をしておいて下さい。

‥‥……━★

┌――――――――――――――――――――――┐

前職分の源泉徴収票を面倒でもらわないと

、損する所得税・住民税・国民健康保険!

└――――――――――――――――――――――┘

┌───────────

│●【生命】保険、【損害・地震】保険の証明書を!

└──────────────────────

【生命保険】や【損害保険】の支払いをしている方は、毎年10月前後に保険会社から「控除証明書」が送られてきます。これを会社に渡さないと従業員さんが損をしてしまいます!

なお、地震保険に加入している場合でも損害保険料控除の対象となりますので”地震保険の有無のご確認もお願い致します!”

‥‥……━★

┌―――――――――――――――――――――┐

ハガキ一枚 7,500円!

一日の仕事代が出てしまいます。

└―――――――――――――――――――――┘

┌───────────

│●従業員さんが【国民健康保険や国民年金】に加入していたら!

└──────────────────────

毎年送られてくる、保険や年金の請求書(保険料通知書)を社長さんに渡してください。その分、税金が安くなりますから!

またもしもこの書類が見当たらなければ当人が直接、市区町村に問い合わせをすれば担当者が金額を教えてくれます。(守秘義務で教えてくれない場合には、資料を郵送してもらいましょう。)

無駄な税金の支払いをするのであれば家族や友人と食事にでも行った方がいいですよ!という言葉が効果的かもしれません。

‥‥……━★

┌――――――――――――――――――――――┐

国民健康保険と年金調べて、

すし屋に10回行きましょう!

└――――――――――――――――――――――┘

┌───────────

│●【結婚】をしている人であれば!

└──────────────────────

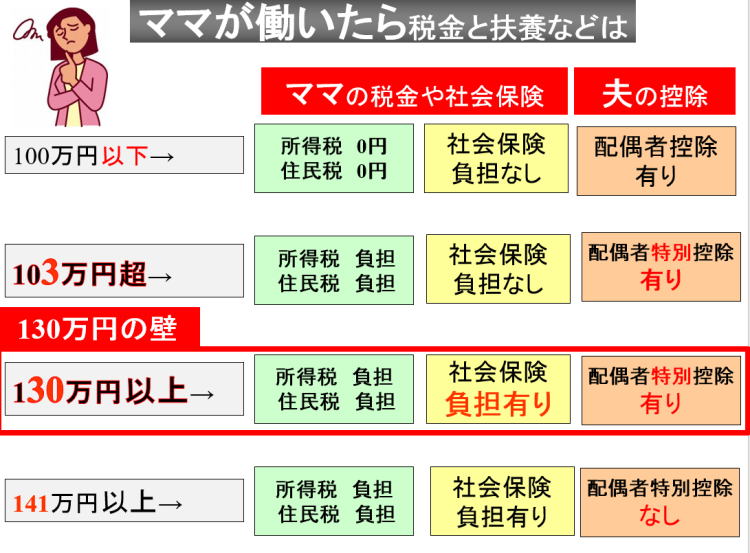

所帯を持っている方であれば、奥様の予想年間収入も聞いて下さい。収入がある場合でも配偶者特別控除の用意がありますので!(実際には配偶者特別控除は廃止となっておりますが、一部の配偶者にはその適用が残っておりますの で、是非 配偶者の給与総額を確認して下さい。)

‥‥……━★

┌――――――――――――――――――――――┐

奥さんが家にいる人は、

税金還付で大事な人にプレゼント!

└――――――――――――――――――――――┘

┌───────────

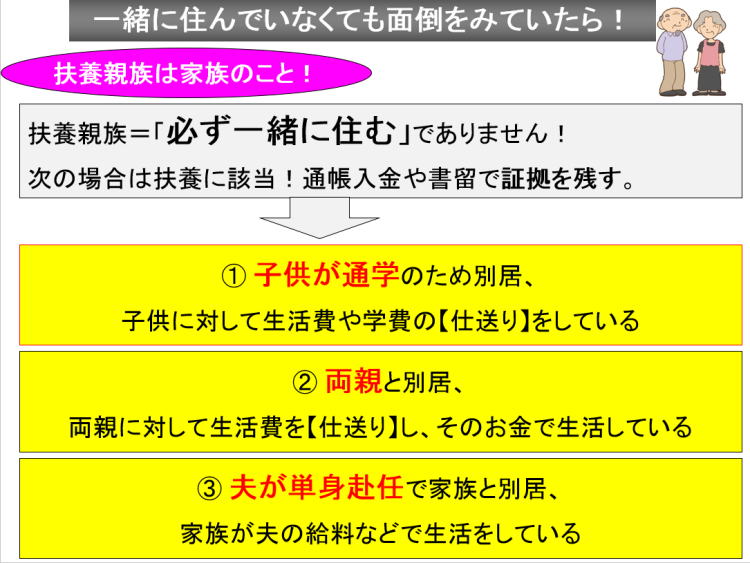

│●面倒を見ている【家族】がいれば詳細を!

└──────────────────────

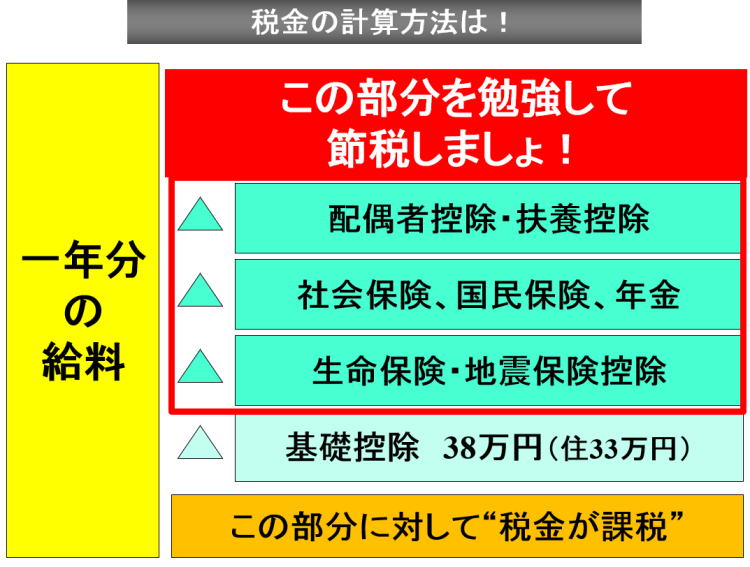

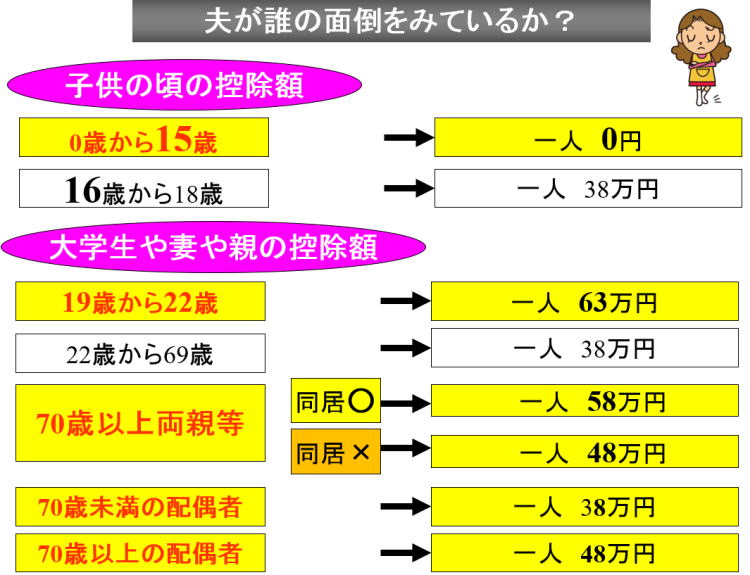

扶養控除一人当たり 380,000円の控除が認められていま す。ですから、最低でも税金は 【57,000円】ぐらいは安 くなるのでは!

また、注意点として、【15歳以下】の子供に ついては、扶養控除の対象から外れることとなります。(子供手当て支給に伴い年少扶養控除の廃止より)

┌―――――――――――――――――――――――――――┐

もしも、面倒をみている家族が!

■年齢0歳以上15歳の子供がいれば!

-------------------------------------------

0円(控除なし)

なお、控除額0円でも給与所得者の扶養控除等申告書に

記載をしてください。

■年齢16歳以上18歳の子供がいれば!

-------------------------------------------

通常の扶養控除である380,000円が控除

■年齢19歳以上22歳の子供がいれば!

特定扶養親族に該当すると【250,000円余分】に控除

■年齢23歳以上69歳の子供がいれば!

通常の扶養控除である380,000円が控除

■年齢70歳以上の両親等の面倒をみている場合には!

-------------------------------------------

同居老親等に該当し【200,000円余分】に控除

└―――――――――――――――――――――――――――┘

また、【離婚】をした従業員さんがいる場合には、面倒を見ている(親権を得ている)子供がいるか?などの確認もお願い致します。

‥‥……一言━★

┌―――――――――――――――――――――――┐

あ~っ、勿体無い!

私なら、「カッパ寿司」へ 10回行きます!

└―――――――――――――――――――――――┘

従業員さんからの資料のもらい方は、相手に【損をしますよ!】が効果的です。また、ある回収期間を設けて、それを過ぎた方はご自身で確定申告となります!とあらかじめ言っておいたほうがいいと思います。

┌───────────

│●確定申告でないと出来ない手続きとは!

└──────────────────────

【医療費控除】や【寄付金控除】、【雑損控除】は確定申告でないと還付申告が出来ません。

※医療費控除とは⇒一年間に家族総額で支払った医療費が年額10万円を超えた場合に控除可能となります。(一定の場合には10万円以下でも大丈夫です。まずは電卓をたたいてみてください。)

※寄付金控除とは⇒新潟への義援金や、赤十字などに対する寄付金をいいます。

とくにふるさの納税を実施したお客様につきましては、各市区町村から交付される寄付金証明書(仮の名前)を確定申告の際に利用をしますので保存しておいてください。なお、27年度からは5か所のふるさと納税につきましては、年末調整で完結致します。

※雑損控除とは⇒【災害】、【盗難】、【横領】にあった場合などの控除です。

┌―――――――――――――――――――――┐

【確定申告】をして、

余分な税金を取り戻しましょう!

└―――――――――――――――――――――┘

Support黒川会計

|

|

| 給料として課税がされる?されない?どっちなの! |

┌――――――――――――――――――――――――┐

◇【黒川会計】『給与として課税がされる?されない?』◇

└――――――――――――――――――――――――┘

この時期にかけて連日、年末調整関連のメルガマをご紹介していますが、 今回は、こんな支出をしたら「給与とされるの?」「されない?」ときわどい内容をご紹介しながらQ&A方式でご紹介をさせていただきますので、よろしければ一読を お願い致します。

但し、キワドイ問題につきましては、個別的に判断をする必要がございますので、ご了承ください。

┌───────────

│●従業員に対して会社用品の提供したケース

└──────────────────────

Q 当社では、従業員に当社製品を利用してもらい、その商品の使い勝手などを報告してもらい、その後の商品開発に役立てています。また、いい内容の発表者には、別にご褒美として別の商品などを差し上げてますが、これは給与として従業員から源泉徴収をしなければならないでしょうか?

A 従業員に対して会社用品の提供したら報告を!

従業員様(役員様を含む)に対する会社用品の提供についてですが、例えばお菓子屋さんのお菓子、おもちゃ屋さんのおもちゃでもなんでもいいのですが、ポイントとなる点は、従業員に商品を提供した後に【なんらかの形で報告を受けていて、その資料を残してあるか】ということでした。

要するに会社の試験研究や商品開発のために社員に実際に利用をしてもらい、使い勝手を報告してもらうというものです。

┌───────────

│●人間ドック費用の会社負担ケース

└──────────────────────

Q 当社では、健康管理規定に基づき、役員及び使用人の全員について年1回定期的に健康診断を実施していますが、このほか、成人病の予防のため、年齢35歳以上の希望者のすべてについて1日又は2日間の人間ドッグによる検診を実施しています。この人間ドックの検診料は当社で負担することとしていますが、この費用負担は、検診を受けた社員に対する給与として課税しなければいけませんか。

A 人間ドック費用の非課税要件

役員又は使用人の健康管理の必要から、使用者には健康診断の実施が義務付けられていること、人間ドックは広く一般的に実施されるようになっていることを考慮すれば、役員及び使用人のうち年齢35歳以上の希望者全員を対象として費用負担をし、その費用の額も一般に実施されている検査項目の範囲程度である限り、著しく多額であると認められませんので、人間ドックの検診費用を経済的利益として課税する必要はありません。

但し、先日の税務調査でも会社で規定をしている議事録の確認をされましたので、健康診断等に関する会社内文章を作成して保存をしておくようにお願い致します。

┌───────────

│●社員の英会話習得のための費用負担をしたケース

└──────────────────────

Q 当社は、業務の性質上、社員は高度の英会話能力を必要としますので、新入社員に高度の英会話能力を身に着けさせるため、6ヶ月間英会話学校に通学させています。入学金や教材費等通学のための費用のすべてを当社で負担しようと考えていますが、この費用は社員に対する給与として課税されるのでしょうか。

A 会社の業務遂行上の必要から、英会話能力が必要とされる職務に従事する社員のために英会話学校への通学費用等を負担したとしても、社員が課税されることはありません。

【Check Point】

非課税とされる研修等の費用負担

使用人が自己の業務遂行上の必要に基づき、役員又は使用人にその役員又は使用人としての職務に直接必要な技術若しくは知識を習得させ、又は免許若しくは資格を取得させるための研修会、講習会等の出席費用に充てるものとして支給する金品については、その費用として適正なものに限り課税しなくて差し支えないこととされています。

┌───────────

│●着用義務のある背広の支給をしたケース

└──────────────────────

Q 当社は、役員を含め男性社員全員に材質やデザインなど同じ規格の背広を制服として、夏、冬に支給することとし、この背広の着用を義務付けました。この制服の支給による経済的利益については課税の必要がないと思いますがいかがでしょうか。

A 勤務場所以外においても私用として着用できる背広は、非課税とされる制服等には該当しません。

【Check Point】

同規格・着用義務と非課税要件

男性社員全員に材質、デザインが同規格の背広を支給しこれを制服と規定し、かつ、着用義務を課しているので非課税の制服に該当するのではないかということですが、問題は、その背広が、①勤務場所以外でも着用できるものかどうか、②特定の職員又は特定の使用者の使用人であることが判別できるものであるかどうかがポイントとなります。

男性社員お揃いの背広で着用を義務付けたからといって、その背広自体は私用にも着用できる一般の外出着と何ら変わることはないと認められますから非課税とされる制服や事務服等には該当しないと判断されます。

したがって、個人的要素が高い場合には、給与所得として源泉徴収が必要です。

『給与として課税がされる?されない?』でした。

Support黒川会計

|

|

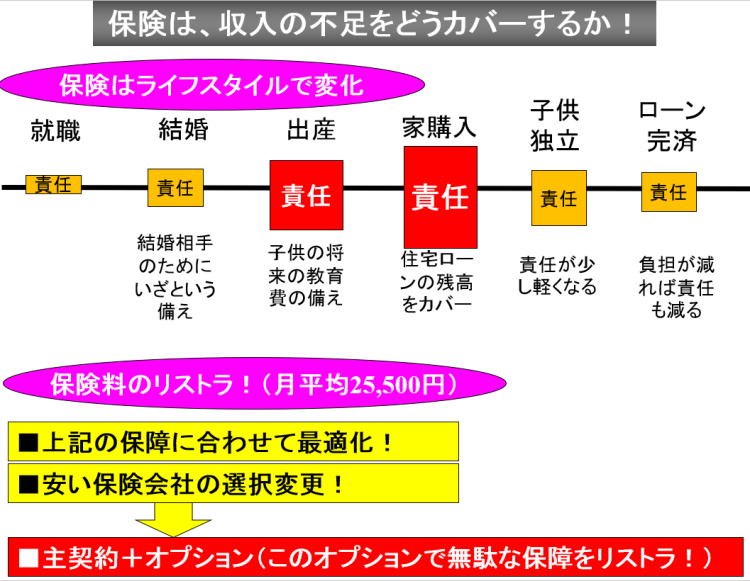

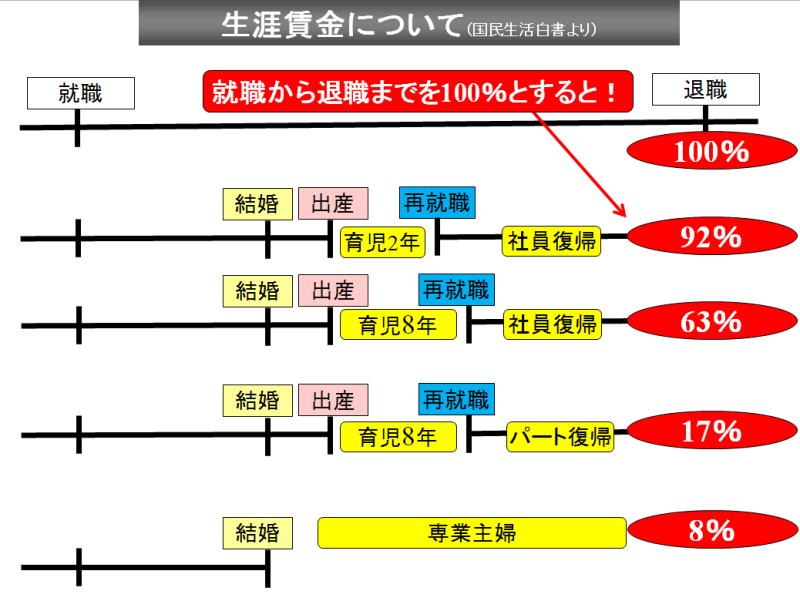

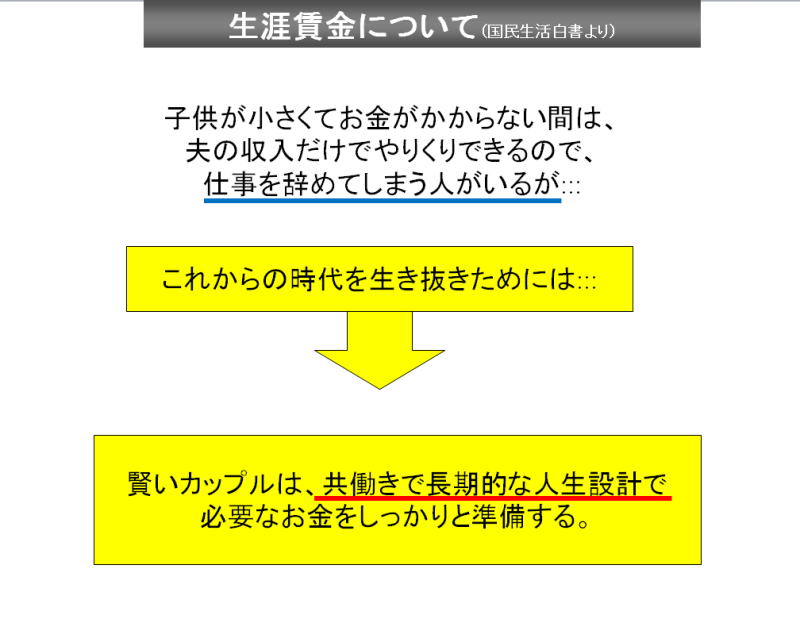

出来れば、子供を出産してもなんとか社員で働くことを考えた方が、生涯賃金は増加することとなります。

上の表からもわかるように、再就職を繰り返すことが一番の賃金低下につながるとも言えるかもしれません。

|

|