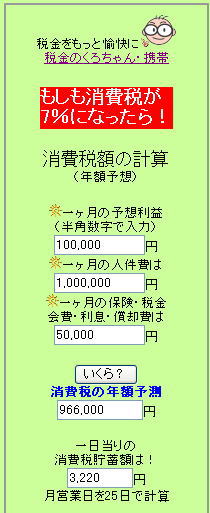

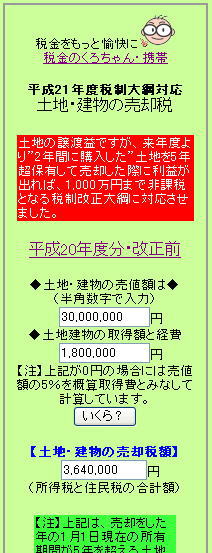

三年後に消費税の負担が7%になった場合の会社での消費税額の負担はいくらになるのでしょうか!(簡易課税制度を選択している場合は除きます)私どもは今ある税制だけでなく、来年度の税制改正案や将来の税負担など経営者の方々に対してスピードをもって情報提供することを心がけています。お気軽に試算下さい。  税金のくろちゃん・もしも消費税が7%になったときの負担計算GO” |

|

||||||||||||||||

|

一足先に今年度分の税金を予想してみましょう! |

平成20年11月1日更新!

|

『黒川会計の第三ステップ「極秘情報」!』 |

平成20年10月3日更新!

|

黒川会計が、今手掛けていること・・・

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| これは、ちょっと俺はできないと思ったことが、いっぱいあります、だけどいろいろやってきた。あ~ダメだぁと思ったことが、いっぱいあります、だけど、なんとか切り抜けてきた。だから、今回もやってみます・・・ 黒川会計のモットーは”税金をもっと愉快に!”だから |

平成20年8月20日更新!

これもすべては”税金をもっと愉快に!”がテーマです!

|

黒川会計の第三ステップ!です。最近はプログラム制作も出来ないんです 黒川会計の第三ステップ!です。最近はプログラム制作も出来ないんです そ・れ・は・ そうこんなことをしております! そ・れ・は・ そうこんなことをしております! 現段階ではあまり詳しくご説明は出来ませんが、プログラムのこれもすべては”税金をもっと愉快に!”がテーマですから、”ぶれてなんかいません!”楽しく仕事をさせていただきます、そう 主体的に! 現段階ではあまり詳しくご説明は出来ませんが、プログラムのこれもすべては”税金をもっと愉快に!”がテーマですから、”ぶれてなんかいません!”楽しく仕事をさせていただきます、そう 主体的に! 是非、完成を楽しみにして下さい。もちろん、完成したらHPでもブログでもご紹介をさせていただきます! ps あ~プログラムだけど 相続楽々試算Systemも未完成状態ですね 是非、完成を楽しみにして下さい。もちろん、完成したらHPでもブログでもご紹介をさせていただきます! ps あ~プログラムだけど 相続楽々試算Systemも未完成状態ですね |

平成20年8月1日更新!

|

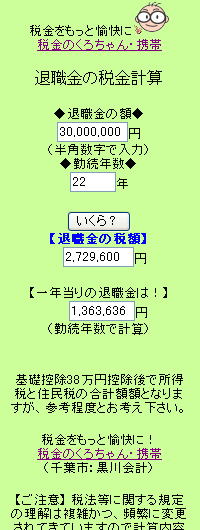

◆2008年8月1日 税金のくろちゃん「パソコンや携帯で自動計算」ですが、今度は社長さんの会社の退職時の退職金の税金自動計算! を追加しました。是非、興味のある方はお試し下さい。 例えば中小会社の社長さんでもその会社から退職金の支給を受けることが出来ます。 その際には、社長さんの役員報酬や在任年数、功績倍率などを考慮して計算することとなりますが、なぜ そんなにまでして退職金をもらおう!なんて考えるんでしょうか?それは支給を受けた個人側で退職金の計算をす際、様々な特典があるからなんです。 まず、退職所得控除といって、例えば勤続年数20年までは年間40万円の控除額 20年を超えた部分は年間70万円の控除額を退職金から差引いてくれます。 そして、退職金から退職所得控除額を差引いた残額の”2分の1”だけが税金計算の対象となるんですから、この時点で5割引がされます! そして、最後の特典は分離課税といって、その他の所得(収入から経費などを引いたもの)と合算されずに単独で税金計算をしてくれます! ですから、他に給与や事業所得など高額な収入がある方でも、退職金は退職金だけで計算できますから低い税率が適用されることとなります。フゥーフゥー こんなところで勘弁して下さい・・・(((( ;゚д゚))) では、お暇な方はお試しあれ・・・ |

平成20年7月17日更新!

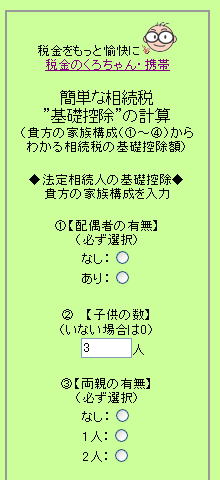

やっと、完成しましたぁ!貴方の相続税の心配は!sys

|

|

もう、ここまでくると執念・怨念!状態

もう、ここまでくると執念・怨念!状態

PARTⅢ

平成20年7月10日更新!

下記は実際の新聞に掲載された内容となります。

=↓==================================

| ◆稲毛区の税理士・黒川さん HPに無料で税計算システム 携帯からアクセスOK 楽しみながら税に関する理解と関心を深めてーと、稲毛区の税理士、黒川豊さん(43歳)が携帯電話からアクセスができ、数値を入力すると税金計算をしてくれるシステムを、ホームページ(HP)で無料提供している。法人税や相続税など約二十項目を設定。黒川さんは「正しく理解し、正しく納税することに役立てば」と期待をしている。 黒川さんは八年前、会計事務所を開業。税の自動計算システムは5年前からHPで提供している。より多くの人に利用してもらおうと今年5月から、パソコンだけでなく携帯電話からもアクセスできるようにした。 項目は、経営者向けには「会社の法人税」「職員給与の源泉徴収額」「減価償却費」など。個人向けは「贈与税」「相続税」のほか、タバコやガソリン、自動車にかかわる税などを取り上げている。 例えば、法人税では予想される会社利益を入力すると、見込まれる税額を表示。タバコは、一日の喫煙本数を入れると、年間の購入代金に含まれる税額が出る。一箱(二十本入り)三百円とすると、一日二十本吸う人は、税額は年間で約六万九千円になる。 黒川さんは「税金は、納税額が過大でも、過小でも不公平感を生む」と指摘。税に関するミニ解説も掲載しており、「理解を深めることが、適正な納税につながる。気軽に利用してみて」と話している。 自動計算ができる「税金のくろちゃん」へのアクセスは、 携帯電話の場合は「www.k0001.com/i」 パソコンからは「www.k0001.com」。 |

平成20年7月10日更新!

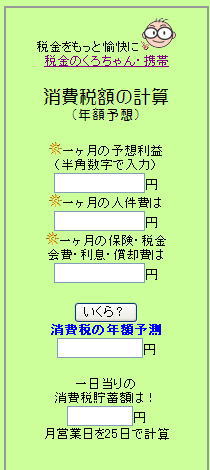

◆2008年7月10日 楽々消費税の計算Systemです!複雑な消費税計算をたった3個のマスに数字を入力するだけでは計算出来ませんが、とにかく消費税やそれ以外の税につきましても楽しんでもらうことが趣旨ですから、ご理解をお願い致します。 ご利用方法は、この消費税の計算Systemは、原則計算方法での計算結果となります。また、固定資産の売買があった場合を無視し、それ以外にも複雑な計算部分は一切考慮しておりませんので、消費税額の年間予測額は目安程度だとお考え下さい。とにかく、簡単な入力で税金を知ってもらうことが第一です。 たった三つの入力で 消費税額年額を計算はこちらから |

|

平成20年7月9日更新!

|

◆2008年7月9日 税金のくろちゃんの携帯電話やパソコンで自動計算Systemですが、ちょっと時間が空いたので、少しずつ計算入力項目を増やした”ちょっと大人の個人の税金計算”が完成!ちょっと大人の貴方のために・・・ 携帯電話からは 税金のくろちゃん携帯版はこちらから ちょっと大人の税金計算はこちらから

|

平成20年7月7日更新!

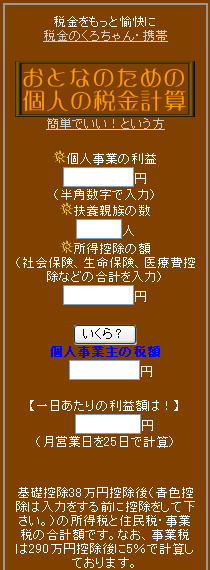

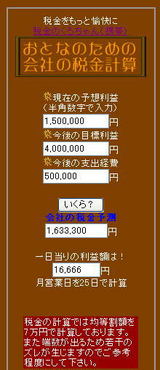

◆2008年7月7日 税金のくろちゃんの携帯電話やパソコンで自動計算Systemですが、ちょっと時間が空いたので、少しずつ計算入力項目を増やした”ちょっと大人の税金計算”のバリエーションを今後増やしていくつもりです。そう、簡単な入力から税金計算が基本ですが、一項目、一項目ずつ増やしていき最終的には複雑なシュミレーションを利用する方々が自然に出来るようにしていければな~・・・(感動)もっと税金を愉快に!だからねっ# さて、今度は個人で扶養家族数を入れたり、所得控除を入れたりして計算結果を出すものを作っちゃおう! |

|

PARTⅡ

平成20年7月4日更新!

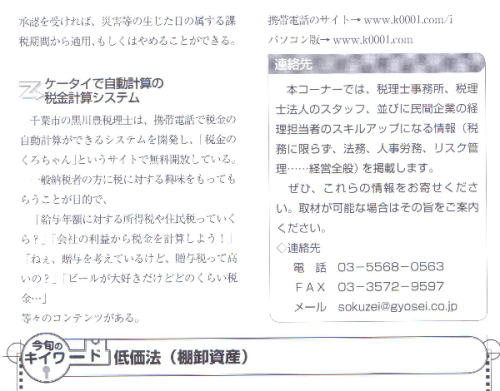

| ●『税金のくろちゃんの税金自動計算が業界紙で紹介されました。』PARTⅡ 平成20年7月4日 下記は実際の新聞に掲載された内容となります。 =↓================================== 株式会社ぎょうせい様発行の7月号の速報税理に携帯版の税金のくろちゃんの記事が掲載がされました。 ┌―――――――――――――┐ ケータイで自動計算の 税金計算システム └―――――――――――――┘ 千葉市の黒川豊税理士は、携帯電話で税金の自動計算ができるシステムを開発し、「税金のくろちゃん」というサイトで無料開放している。 「給与年額に対する所得税や住民税っていくら?」「会社の利益から税金を計算しよう!」「ねxw、贈与を考えているけど、贈与税って高いの?」「ビールが大好きだけどどのくらい税金・・・」等々のコンテンツがある。 携帯電話の場合は「www.k0001.com/i」 パソコンからは「www.k0001.com」。 |

|

PARTⅠ

平成20年7月3日更新!

| ◆2008年7月3日 発行元エヌピー通信社の「税理士新聞」 に「iモード版の」税金のくろちゃんの自動計算Systemの掲載をいただきました |

|

|

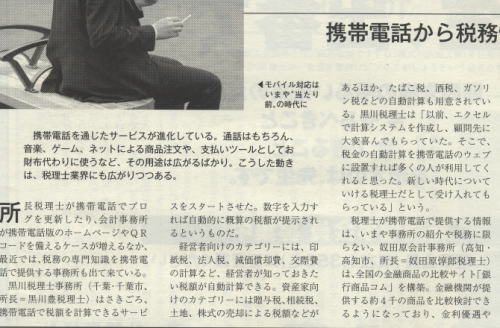

| ●『税金のくろちゃんの税金自動計算が業界紙で紹介されました。』PARTⅠ 平成20年7月3日 エヌピー通信社の「税理士新聞」7月号に「iモード版の」税金のくろちゃんの自動計算Systemの掲載を いただきました。 下記は実際の新聞に掲載された内容となります。 =↓================================== ┌――――――――――――――――┐ モバイル世代に大ウケ 携帯電話から税務情報を発信 └――――――――――――――――┘ 携帯電話を通じたサービスが進化している。通話はもちろん音楽、ゲーム、ネットによる商品注文や、支払ツールとしてお財布代わりに使うなど、その用途は広がるばかり。こうした動きは、税理士業界にも広がりつつある。 所長税理士が携帯電話でブログを更新したり、会計事務所が携帯電話版のホームページやQRコードを備えるケースが増えるなか、最近では税務の専門知識を携帯電話で提供する事務所が出て来ている。黒川税理士事務所(千葉・千葉市、所長=黒川豊税理士)はさきごろ、携帯電話で税額を計算できるサービスをスタートさせた。数字を入力すれば自動的に概算の税額が提示されるというものだ。 経営者向けのカテゴリーには、印紙税、法人税、減価償却、交際費の計算など、経営者が知っておきたい税額が自動計算できる。資産家向けのカテゴリーには贈与税、相続税、土地、株式の売却による税額などがあるほか、たばこ税、酒税、ガソリン税などの自動計算も用意されている。黒川税理士は「以前、エクセルで計算システムを作成し、顧問先に大変喜んでもらったいた。そこで、税金の自動計算を携帯電話のウェブに設置すれば多くの人が利用してくれると思った。新しい時代についていける税理士だとして受け入れてもらっている」という。 |

税金をもっと愉快に! 平成20年6月12日最終更新!

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

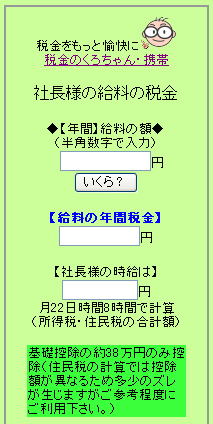

| ◆2008年5月16日 携帯電話やパソコンで楽々社長様の報酬税金の計算に時間給を追加しましたぁ! もっとワクワク!そして”もっと税金を愉快に!”さて、お客様のところに決算訪問!行ってきま~す・・・(ガッツだぜっ#) 携帯やパソコンで楽々社長様の報酬税金と時間給?  |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ◆2008年5月15日 携帯電話やパソコンで楽しく様々な税金計算が出来るように税金を牛丼の値段で除して、こんな年間の税額で牛丼が何杯食べれますよ!というものを追加してみました。もっと税金を愉快に!をテーマに 携帯やパソコンで楽々自動車税の計算! 携帯やパソコンで楽々タバコ税の計算! 携帯やパソコンで楽々酒税の計算! 携帯やパソコンで楽々ガソリンの計算! |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ◆2008年5月14日 携帯版 黒川会計 でも様々な税金計算が可能となりましたので よろしければご利用下さい。 20.5.14 |

パソコンや携帯電話を利用して税金計算をしよう!というページを追加いたしました。 興味のある方は一度お試し下さい。20.5.12 |

平成20年5月5日 【法人税編】

| ┌─────────── │●携帯電話で利益から法人税を計算します! └────────────────────── 携帯電話で利益を入力していただきますと法人税を 自動計算可能となっておりますので、もしも社長様 の中で現在の利益から法人税を試算してみたいとい う方がいらっしゃいましたら、下記のアドレスを携 帯電話のブックマークにご登録をしてみて下さい。 事務所ですべての携帯電話で計算をすることが出来 ましたのでご安心下さい。もちろんパソコンからで も可能です。 パソコンや携帯電話から税金計算が出来ます! 税金をもっと愉快に!をモットーに・・・ |

平成20年4月30日

| 平成20年度の税制改正の中からの中小企業の社長様にとって興味深い内容の一部をご紹介させていただきます。≪続編≫ いつも大変お世話になっております。黒川会計です。 今回は中小企業のお客様に直接関係のある身近なも のの改正点に関してのご案内をさせて頂きます。 なお、【延長】という言葉が多いのですがこれは租 税特別措置法といいまして、期間限定の法律となり ますので、【いつから~いつまで】この法律を適用 させますという性質のもの(時限立法)です。その 適用期間を中小企業への景気対策などを考慮して、 ”まだ延ばした方がいいな!”という国の判断で延 長されたと判断して下さい。 では、簡単にご紹介致します。 ┌─────────── │●飲み食いに対する(交際費)課税の延長 └────────────────────── 中小企業が年間利用できる交際費は400万円まで経費 計上が可能です(10%は利益に加えられてしまいま す。)したが、この制度が22年3月末日まで延長とな りました。 なお、1人当たり5,000円以下の飲食は会議に扱いとな り、交際費から除外されることとなっておりますので 下記の必要要件を領収書などに記載するクセをお願い 致します。 =↓========================================== ┌―――――――――――――――――――――――――┐ 1)その飲食費等があった年月日 2)その飲食費等に参加した得意先、仕入先その他 事業に関係ある者等の氏名または名称及びその関係 3)その飲食費等に参加した者の数 4)その費用の金額とその飲食店や料理店などの名称 及び所在地、 5)その他参考となるべき事項です。 └―――――――――――――――――――――――――┘ 上記の1)と4)につきましては、領収書や請求書など に記載されているでしょうからいいのですが、2)や3) につきましては、参加者の人数や名前、事業との関連性 などを含め記載した書類を、飲食費支出後なるべく早め に作成することが重要となります。しかし、この箇所に つきましては、領収書に直接書き込んでいただいてもお そらく大丈夫だと思います。ですから、今現在から習慣 としてどの相手と、何人で、どんな目的で飲んだかの記 載をするクセをお願い致します。 ┌─────────── │●中小企業の同族会社の留保金課税の【適用除外】 └────────────────────── 今までは、家族経営等の会社が利益を年間30,000,000円 超出しますと、割り増しで税金が課税されることとなっ ておりましたが、資本金の額が1億円以下の中小企業に ついてこの留保金課税の適用除外となりました。ですか らいくら利益を出しても割り増し税額となることはござ いませんのでご安心下さい。 ≪次回に 続く≫ |

平成20年4月25日

平成20年度の税制改正の中からの中小企業の社長様にとって興味深い内容の一部をご紹介させていただきます。 ┌─────────── │●中小企業投資促進税制の適用期間の延長 └────────────────────── 青色申告をしている中小企業が22年3月31日までの間に 新品の機械や装置などを購入した場合で一定の要件に 該当した場合には【通常の減価償却費の3割増し】か【 税金の7%の控除】を受けることが出来ます。 ≪この法律の適用が受けられる資産とは≫ =↓========================================== ①一台または一基の取得価額が160万円以上の機械及 び装置 ②一台または一基、か同一の種類の複数台の合計の取 得価額が120万円以上の器具及び備品(電子計算機及 びデジタル複合機)なお、リース契約の場合にはリー ス費用総額が160万円以上 ③取得価額が70万円以上のソフトウェア ④貨物の輸送の用に供される自動車で車両総重量が3.5 トン以上のもの ※中小企業とは資本金1億円以下の法人をさします。 また個人事業である場合には従業員数が1,000人以下の 事業者となります。 ┌─────────── │●30万円未満の資産は経費処理でOK! └────────────────────── 30万円未満の少額資産を購入した際、その【全額】を 経費計上できるという特例が、平成22年3月末まで【 2年間延長】されることになった。 ※経費になる額は、年間300万円までとなっております ので計画的な利用をお願い致します。 ┌―――――――――――――――――――――――――┐ Q、では、この300万を超えてしまったらどうなるの? A、⇒“超えてしまった分”は減価償却資産の対象とな ります!通常の資産同様、一括償却でなく、減価償却 をすることになります。 └―――――――――――――――――――――――――┘ ┌─────────── │●減価償却制度の耐用年数の区分が少なくなりました。 └────────────────────── 減価償却といって高額な資産を購入した場合にはその利 用出来る期間内で毎期少しづつ経費に計上する計算をし ていますが、その際に判断する年数ですが”機械装置” についてのみ【390区分があったのですがそれが55区分】 となりました。また、それに伴い経費にしていく年数( 耐用年数)が短縮されております。 ≪次回に 続く≫ |

平成20年4月24日

| ┌――――――――――――――――――――┐ ◇【黒川会計】 『 5月分の税務』◇ └――――――――――――――――――――┘ いつも大変お世話になっております。info黒川会計です。 ◇お陰さまで2月決算(4月末日提出)の業務も 全て終了し、現在では3月決算(5月末日提出)業務 に取り掛からせていただいております。ですから3月決算のお客様にはどうぞご協力をお願い致します。 それでは、簡単ではありますが 5月分の税金の解説とさせていただきます。  ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄◆◇◆ ■□―――――【個人】経営者の方へ―――――□■ 5月は、個人に関する税務はとくにございませんが、 二点だけご紹介させていただきます。 ┌─────────── │◇個人の道府県民税・市町村民税の特別徴収税額の通知 └────────────────────── (1)特別徴収義務者経由、納税義務者へ通知を致します。 (会社で住民税の徴収事務をしている場合となります。) (2)通知期限・・・5月31日(火曜日) ※通知が届くだけですから、住民税の支払いではございません。 【Check Point 特別徴収義務者とは】 会社で従業員さんの住民税を預かっている場合のその会社を さしています。ですから、住民税を従業員さんに代わって支 払う義務がありますから、支払いが遅れれば、会社が延滞税 などを負担しなければなりませんので、ご注意を。 ┌─────────── │◇確定申告税額の延納届出による延納税額の納付 └────────────────────── 申告期限・・・5月31日(木曜日) 個人の所得税に関して分割納付を選択した場合です。 きちんと高額な利子税が課税されることとなっております。 ■□―――――【法人】経営者の方へ―――――□■ ┌─────────── │◇ 3月分 決算法人の【確定】申告 └────────────────────── 【重要度】⇒★★★★★ 法人税・消費税・地方消費税・法人事業税・法人住民税の 一年間の締めくくりです。(一年間、お疲れ様でした!) ┌――――――――――――――――――――┐ 支払う日※・・・ 6月2日 月曜日 └――――――――――――――――――――┘ 尚、下記でも簡単な法人税の計算が可能ですので、 お確かめ下さい。 http://www.k0001.com/hojin/keisan2.htm ※申告と納付(しんこくとのうふ)期日は -------------------↓---------------------- 会社の決算期末→→→→→→→→→ 6月2日 ----------------|-------------------------------- 【2ヵ月後】 に全ての税金の申告・納税を することとなります。 よって、 4月 決算法人のお客様は、そろそろ決算 準備が必要となってまいりますので、売上・仕入の 未回収・未払の整理や商品の棚卸、通帳残高の記帳 などのご用意もお願い致します。 ┌─────────── │◇ 9月 決算法人の【中間】申告※ └────────────────────── 【重要度】⇒★★★ 予定申告(中間申告※) =↓========================================== 法人税・消費税・地方消費税・法人事業税・法人 住民税※の半年間の前払分を支払います。 《法人税の場合》⇒ 前年の法人税の額が【年額20万円以上】の場合の 法人が対象となります。 《消費税の場合》⇒ 前年の消費税等の額が【年額60万円以上】の場合の 法人が対象となります。 ┌――――――――――――――――――――┐ 支払う日・・・ 6月2日 月曜日 └――――――――――――――――――――┘ ※中間申告(ちゅうかんしんこく)とは -------------------↓---------------------- 中間申告とは、前年度の税金の半分を今期に支払う ことをいいます。(現在の年度の中途で、前年度の 税金×2分の1) これは、結論から申しまして、国の財政収入の確保 のために実施されております。しかし、滞納すると きちんと延滞税(会社の経費とならない。) が課税 (2ヶ月以内 7.3% 2ヶ月超 14.6%)されてしまいます。 ≪前期≫ ≪今期≫ -------------------│----×--------------│ ↓ 前期の税金 前期の税金の半分を前払いで納付 ┌─────────── │◇ 6月・9月・12月 決算法人等の消費税の年間4回の【中間】申告※ └────────────────────── 【重要度】⇒★★★ 《消費税のみとなります。》⇒ 前年の消費税等の額が【年額400万円以上】の場合の 法人が対象となります。 ┌――――――――――――――――――――┐ 支払う日・・・ 6月2日 月曜日 └――――――――――――――――――――┘  ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄◆◇◆ ■□―――――【個人】【法人】共通事項―――――□■ ┌─────────── │◇自動車税の納付 └────────────────────── 【普通】自動車となり”軽自動車を除きます”。 (軽自動車は4月課税) (1) 賦課期日・・・4月1日の所有者に対して課税されます。 (2) 納税期限・・・5月中において都道府県の条例 で定める日となっておりますの で、納付書でご確認をお願い致します。 ┌─────────── │◇毎月源泉納付をされているお客様へ │ ( 4月分 源泉所得税の納付のお知らせ) └────────────────────── 毎月納付をしているお客様につきましては、通常ど おり支払月の翌月10日の支払いをなります。しかし 、ほとんどのお客様が納期の特例※(年二回納付) を選択しておりますので、ご安心下さい。 ≪一般の源泉納付の時期≫ ┌――――――――――――――――――――┐ 支払う日・・・ 5月12日 月曜日 └――――――――――――――――――――┘ ※納期の特例(のうきのとくれい)とは -------------------↓---------------------- なお、納期の特例※申請をしている場合には、次回は 【平成20年7月10日】に、まとめで6ヶ月分の支払いをす ることとなりますので、上記は無関係となります。 ≪納期の特例の源泉納付の時期≫ ┌―――――――――――――――――――――――┐ 支払う日・・・ 平成20年7月10日 └―――――――――――――――――――――――┘ 平成20年7月10日 |----------------------------|------×---- 1月~6月分の源泉税を預かり ⇒ 半年分の支払 『 5月分 の税金』のご案内でした。 |

平成20年4月18日

いつも大変お世話になっております。黒川会計です。 あるお客様から有力な情報提供をいただきましたのでメルマガでご紹介をさせていただきます。本当に私でも引っかかってしまうような巧妙な新手の詐欺ですから、お客様の皆様も、くれぐれもご注意をお願い致します。 ┌────── │●新手の詐欺方法とは └──────── ある求人情報誌に掲載をしたとします。そうするともちろん求人情報誌に掲載後にその会社から掲載料の請求が来るのですが、そんな振込用紙付きの請求書が届けば普通は支払うことが当たり前だと思います。 しかし、今回はその支払請求書が”架空請求書”だったのです! 後日、本当の請求書が届いて 「えっ#」この手の振込詐欺は支払後にはどうにもならないのが現実です。 今回の新しい手口のすごいところは、求人情報誌に掲載をした事実は不特定多数の方々にわかるということです。ですから、これは求人情報誌に限らず、ホットペッパー、タウンページやネットのレンタルサーバーや、その他のあらゆる外部向への広告などなど様々な部分でどんな内容でどんな取引をしているかが、詐欺グループにわかるのです。 ┌────── │●今後の対応策としては └──────── ジャパンネット銀行などからもメールが届きますが、必ずそのメールからホームページには直接アクセスせずにご自身で登録しているお気に入りなどから入ることや、広告後に請求書が来ても、以前頂いた名刺や納品書、過去の請求書などの会社名や住所、連絡先がおなじか確認後に振込ことや、問い合わせをする際には、請求書に記載のされた連絡先に電話をするのではなく、他の資料から問い合わせをすることを心掛けて下さい。本当に騙す側にとっては、振り込んでもらうことが目的ですから、”なんでもあり”で≪なりすまして≫きます。くれぐれもご注意をお願いいたします。 ┌────── │●最後に・・・ └──────── やはり、最後は「再確認」をするしかないと思います。 私自身も先日VISAカードから請求書が来ていたので、電話で確認をしましたが、その際には請求書に記載がされている電話番号や住所から電話をせず、他の資料から連絡をしました。最近でも丸紅を巻き込んだ大口の投資詐欺がありましたが、どんどんその手口は巧妙になってきておりますので、二度、三度の確認を”支払前”にお願い致します。 ps えっ、昨日届いたネット購入の代金っ、大丈夫だったかな~ なんだか心配になってきました。 『最新の振込詐欺にご注意を!』でした。 |

(私どもからのお願い)

平成20年4月16日

| 社長様、お願い致します。PART1 |

社長さん、お金がたまるまで我慢しましょう!というBLOGを昨日の夜に書き込みしました。なんだか酔っ払っている自分が書いた内容がすこし恥ずかしいですね。だけど今は素面、それでも同じ気持ちです。お金が残らない会社は、あといくら使えるか、あといくら借りられるか、という考え方になっていないでしょうか?お金を貯めるということは汚いことではなく、昨日のお話のように企業はいいときばかりじゃありませんから、そのときのために蓄えておくということです。そりゃ、私だってそんなにお金などありません、しかし 会社の業績が悪くなったときには追加でお金を融通するのは私です。ですから銀行などではありません。だから、必ずくるその日のために少しでも残しておいてもらいたいのです。下記は、私も独立して間もない頃に、創業間もない会社の社長さんに伝えてきた言葉ばかりです。そう、気持ちは”一緒に頑張りましょう!”という気持ちで・・・ ①資金 ⇒お金は極力借りないで!借りたお金が収入ではありません! ②事務所 ⇒最初は自室で! ③物は中古 ⇒必要なものは、中古で十分!自身の教養は新品で! ④見栄は3年先 ⇒憧れにとらわれないで、まずは売上(利益)増加が最優先! ⑤従業員 ⇒安易に人を雇わないで!一人重役(十役)からスタート! ⑥借入 ⇒一番の借入先は、社長自らが原則!だけど、どうしてもという場合には、まずは国民生活金融公庫等や公の団体からの制度融資などの検討も! ⑦価格競争 ⇒価格だけの競争をしても大手に潰されます!独自の商品(価値)を!だから、自社独自のアイディアからのサービスをしていきましょう! ⑧ネット活用 ⇒自己表現のスペースとして活用しましょう!(タウンページや名刺になんて書いてあります?) ⑨携帯・PC活用 ⇒デジタルな部分はフル活用して、自身はアナログに徹しましょう! ⑩ウソはダメ ⇒ベンチャーにとって一番大事なことは、「守る」「継続」です! 社長さん、お願いします。 |

| 社長様、お願いします。PART2 |

ある会社で、様々な不要なものを購入しています。それも相談なしに・・・ その社長さんも好きなだけに困ってます!私は、お客様と会っても、HPでもブログでも同じことを言っているつもりなんですが・・・ 過去のブログより その① ---↓--- 自分達は事業主であって”消費者”じゃないんだから!商売をこれからスタートさせる段階でまだまだ儲かるかどうかなんかだってわからないのに、そんなんじゃ事業家じゃなく消費家になっちゃってますよ!そう、いつのまにかお客にされ、無駄なものまで買わされる!やっぱりプロの事業家であれば、どんなものを進められたって本当に最低限必要な支出で止めないと!あれも、これもと業者の提案に素直に応じるようじゃ、やっぱりダメですよ$ もちろんこれは銀行さんからの提案にも同じこと、必要な額だけを借り、余力があるときには繰り上げて返済することや期間を短縮することだって考えないとっ、もちろん手数料がかかったって・・・ とにかく主導権はこちらが握る! そうな気合がないと続かないよっ#会社なんてっ・・・そう、回りの取引先のために存在するだけの会社なんてっ# ------- その② ---↓--- お金を貯める お金って、最初はいろんなことを我慢しないと貯まりませんよねっ、それは会社が儲かっていても同じこと? なんで、会社が儲かってるんだから、お金 貯まるでしょう?だけど、そんな仕組みにはなってませんよね。 でも、お金を貯める!そしたら、最初は我慢しかないようです。税金や保険料などなど、まずはお金を貯めるための会費が必要なようです。でないと、貯まりません。この国でお金を貯めようと思うなら…。 ------- だから社長さん、無駄なもの(本業から明らかにかけ離れているもの)は買わないで下さい。もちろん、お金がたまってから趣味で購入するのならいいのですが、本業に影響が出る段階で相手の無理な勧めにはのならいで下さい。決して、お金を残すために商売をしているわけではありませんが、商売なんてっ、いいときばかりじゃありませんし、代表者としていいときにお金(蓄え)を残し、悪くなったときに利用する(蓄えを使う)という当たり前のことをお願いします。そう、世間なんてやさしいようで、非常に冷たいもんだから・・・ お願いします |

(20.4.11)

| 営業媒体としての ホームページ活用法!のお客様限定の無料講演会も無事終了! 社長様、本当にお疲れ様でした。2008年4月10日(木曜日)18:30~20:00 なお、下記は当日の講演会の簡単な内容のご紹介となります。 |

||||||

|

||||||

|

◆サイト製作への取り組み

━━━━━━━ サイト運営は思ったより簡単。 気張らずに楽しみながら進めてみる。 作り方はネット検索を利用し、調べながら。 同業者のサイトを参考にするとイメージが沸きやすい。 製作会社に依頼する場合でも、自分に知識があるほうが効率が良い。 モチベーションを上げる工夫を ~~~~~~~~~~ ~~~~~~~~~~ ◆HTMLの基礎 ━━━━━━━ メモ帳に記述し.htmlで保存 タグはで始まりで終わる ここに内容 文字装飾 色abc 大きさabc 強調abc 改行 ~~~~~~~~~~ ~~~~~~~~~~ ◆インターネット人口の推移 ━━━━━━━ 2006年利用者数は8754万人 10代後半から40代までの利用率が90% 高齢者の利用も増加している ショッピング利用、月2,3回が24.4% ~~~~~~~~~~ ~~~~~~~~~~ ◆サイト作成の目的 ━━━━━━━ 知名度の向上 新規顧客の開拓 売上の向上 宣伝コストの削減 顧客サポートの充実 詳細な情報の公開 サイト作成の目的を明確にすることで、自社の目標やターゲットの絞込みができ、効率の良いサイトが作りやすい。 ~~~~~~~~~~ ~~~~~~~~~~ ◆メリット・デメリット ━━━━━━━ 最新の情報発信 24時間公開、営業 情報の大容量化 表現の自由度 地域を選ばない コストが安い 信用の拡大 対面販売ではない 対応が無機質 サイト情報で判断 ~~~~~~~~~~ ~~~~~~~~~~ ◆営業媒体とする為のポイント ━━━━━━━ テーマ、利点を明確にする クリックの動線を考える デザインはお気に入りサイトを参考に 他サイトの良いところはすべて取り入れる 独自性を出せるように考える 詳細をわかりやすく、詳しく なるべく更新する 顧客の視点で製作 ~~~~~~~~~~ ~~~~~~~~~~ ◆SEOについて ━━━━━━━ Plan Do Check Action サイト名、ドメイン名はわかりやすく 相互リンク、リンク集、検索エンジンなどへの登録 対象キーワードを5%~10%以内に やりすぎに注意 アドワーズ、オーバーチュアも利用 ~~~~~~~~~~ ~~~~~~~~~~ ◆スパム行為 ━━━━━━━ スパイダー専用のページ作成 隠し文字やページに表示されないキーワードの埋め込み Metaタグ内へのキーワードの入れすぎ 本来のサイトと関連性の低いものはスパム扱いにされやすいので注意 ~~~~~~~~~~ ~~~~~~~~~~ ということで参加をされた社長の皆様、お疲れ様でした。 |

◇【黒川会計】『無料セミナーのご案内です!』◇

≪営業媒体としてのホームページ活用術!≫

└――――――――――――――――――――――――――――┘

いつも大変お世話になっております。黒川会計、黒川です。

営業媒体としてのホームページ活用法!」ということで

今週の4月10日(木曜日)のお客様限定の無料講演会の

具体的な内容(当日に一部の変更があるかもしれません。

)が決まりましたので、講師の先生から頂いた内容をそ

のままお伝えさせていただきます。なお、現在時点で10

名程度の社長様にご参加を頂く予定となっております。

是非、夕方からの1時間半程度ですから、刺激を受ける

という意味でもご参加くださいますようお願い致します。

なお、参加をされるお客様は事前にメールなどでご連絡

をいただきますようお願い致します。

┌───────────

│●具体的な内容は下記のとおりです!

└──────────────────────

4月10日(木曜日)18:30開始予定

=↓==========================================

≪営業媒体としてのホームページ活用法!≫

◆第一章 自己紹介

⇒ インターネットを使ったこれまでの実績を簡単に紹介

◆第二章 インターネットへの取り組み

⇒ よくわからなくて、なかなか始められなかったり、

面倒だったりする人へのやり方説明

◆第三章 インターネットの現在

⇒ インターネット人口の推移や経済効果など

◆第四章 ウェブサイト作成のポイント

⇒ 顧客へのアプローチや自己満足サイトにならない方法

◆第五章 SEOについて

⇒ 簡単な検索エンジン対策について

--------------------------------------

なお、具体的内容はまだ検討中ですので講義内容に一

部の変更があるかもしれませんが、流れ的にはこのよ

うになると思われます。

┌───────────

│●無料セミナーの日時が決定しました!

└──────────────────────

┌――――――――――――――――――――――――――┐

日にち 【4月10日(木曜日)】

時間 18:30~1時間半ぐらいを予定しております。

場所 黒川税理士事務所の事務所です。

会費 お客様か会社の従業員さんであれば【無料】です。

駐車場 事前に連絡をいただければ確保を致します。

└――――――――――――――――――――――――――┘

今回のセミナーの目的は、やはりWEBを活用して会社の

宣伝をするためだけでなく、求人募集やWEB活用により

会社内部での社員さんとのコミニュケーションを図る

など、そして今後の携帯サイトなどの簡単な活用方法

なども私からもご案内をしたいと思っております。

『営業媒体としてのホームページ活用術!』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

運営:株式会社サムライグループ

確認:黒 川 会 計

平成20年4月2日

◇【黒川会計】『会社の事業年度は変更出来ます?』◇

└―――――――――――――――――――――――――┘

これから決算期末の来るお客様へ

いつも大変お世話になっております。黒川会計です。

新事業年度開始に際しましてのご案内PART2となりますが、やはりこの時期にご検討をいただきたい内容のひとつをPickupしてみました!

┌───────────

│●会社の事業年度は変更出来ます?

└──────────────────────

現在の事業年度期首が一番忙しい時期となっておりますか?(売上高が上がる月)それは、利益期首で出てもその後の11ヶ月でなんとかその利益を消去することが可能となるからです。

個人や会社は、事業年度※が定められていて、その期間の売上や利益に基づいて税金の計算を致します。

┌―――――――――――――――――――――――――┐

※事業年度とは

個人の場合⇒1/1~12/31の期間です。(暦年課税)

法人の場合⇒会社設立時に決めた期間です。(任意課税)

└―――――――――――――――――――――――――┘

今回は、この法人(会社運営の場合)の場合には事業年度を変更することが出来ますので、この点について取り上げてみました。(【注意点】個人の場合には、年度を変更をすることが出来ません。)

┌───────────

│●会社の事業年度を変更したいときは!

└──────────────────────

会社は、個人とは異なり【未来永劫、継続的な存在】ということとなっております。これは、個人とはことなり、会社には【死】ということはないからです。

しかし、その会社が設立してから、ずっーと決算がないとどうなるか?それは、税金を支払わない!会社としての成績簿が一生わからない!そして、設立から解散までの全期間を通じてみなければ、会社自身を評価することが出来ない!などの弊害が生じることとなり

ます。

ですから、会社の業績判断や納税のために、全ての会社は、1年を1事業年度として、業績判断や納税をしなければならないこととなっております。そして、1年超の事業年度は、認められておりません。これは、個人事業主が毎年1/1~12/31が事業年度となっている

ことと同じ考え方となります。

┌───────────

│●事業年度は、自由に変更が出来るの!

└──────────────────────

法人税法では、事業年度を別に定めているわけではありません。事業年度を変更するときは、株主総会の特別決議によって、定款の事業年度を変更し、納税地の税務署長に、その株主総会議事録の写しを添付した「事業年度変更の届出書」と提出し、各県や市区町村に対しては「異動変更申告書」と提出することで変更が可能となります。

つまり、登記事項の変更が生じないため登録免許税などの課税がなく、事業年度を変更することが出来るということとなります。

┌───────────

│●税金の計算は、事業年度の変更により得はありません

└──────────────────────

それは、あらゆる特例に関して、月数按分をしますので、変更により控除や特例額が多くなることはございません。要するに事業年度の変更で税金を減らすことはあまりお考えにはならないで下さい。あくまでも事業の円滑さを求めるという点からの変更をお勧めいたします。

例):事業年度を変更することで12ヶ月ではなく、6ヶ月で決算を迎えた場合

=↓==========================================

交際費は年間400万円まで90%が経費計上可能

⇒400万円×12分の6

法人の税率は年間800万円まで22% 超で30%

⇒800万円×12分の6の400万円までが22%となり、それ以外の部分は30%の課税となります。

┌───────────

│●事業年度変更で損をしてしまう場合

└──────────────────────

消費税の免税期間(2年間)を早めてしまいます。

通常、最低2年は消費税の免税期間となりますが、事業年度を変更すると免税事業者の期間を短くすることとなります。(例えば、1年半となってしまうなどのデメリットもございます。)

┌───────────

│●事業年度変更で得をしてしまう場合

└──────────────────────

税制改正は、毎年4月に行われますが、この中でも4月より開始する事業年度から改正後の法律を適用という場合には、事業年度を変更(短縮)することで新しい年度を早期にむかえることで、その改正点を早期に使用することが出来る場合があります。

┌───────────

│●会社の事業年度として最適な月は?

└──────────────────────

通常、会社の事業年度は 一年間でも暇な時期に設定をすることが多いようです。それは、会社の業績がいいときや悪いときに、それなりの決算への対応や対策が出来るからです。ですから、会社設立時には焦って、決算月を決めてしまったので、本当は○○月がよかった!などというもの場合がございましたらご検討をしてもいいかもしれません。

┌───────────

│●税務調査が少ない月ってあるの?

└──────────────────────

税務署の調査事務年度は、毎年8月~翌年の6月までとなっているようです。

そして、その期間の調査対象会社の事業年度は2月決算~翌年1月決算ということとなります。ということは、12月、1月などの決算の法人は調査事務年度終了時期に近づいているため時間切れということとなり、実地調査の回数が少なくなる?というのは、私個人的な考え方です。本当かどうかは、今だ???ですが…。

┌───────────

│●最後に

└──────────────────────

事業年度をもしも変更したいというお客様がいらっしゃいましたら、お気軽に会計事務所にお問い合わせ下さい。その際の注意点としましては、決算手続きを早期にむかえる関係上今までの決算前に、「今期の決算を○月にしたい!」と申し出て下さい。

『会社の事業年度は変えられる?』 でした。

黒川会計

━━━━━━━━━━━━━━━━━━━

株式会社サムライグループ

黒 川 会 計

━━━━━━━━━━━━━━━━━━━

20年3月28日

いつも大変お世話になっております。黒川会計です。

自社の定款に株式譲渡制限の規定がされているかどうか

のチェックなどもしてみる必要があるかもしれません!⇒なけれ

ば、勝手に(黒い)第三者に自社の株式が異動してもしかたあり

ません・・・ドキッ

┌───────────

│●株主平等の原則より

└──────────────────────────────

━━━━━━━━━━━━━━━━━━━━━━━━━

【Check Point】⇒株主はその持分に応じて平等となります。

(これは、どんな誓約書を交わしてもその持分に応じて平等となります。)

━━━━━━━━━━━━━━━━━━━━━━━━━

【解説】⇒ 株主はその持っている株数に応じて平等の権利を持つことと

なります。ですから、AとBがそれぞれ50%と50%を所有していれば、

対等な立場で発言をしたり、会社の重要事項について決定をしてりするこ

とが出来ることとなります。また、会社を解散(商売をやめるようなとき)

にもその持株により、会社の資産などを分配することとなります。

ですから、株主という立場でその後に片方の株主だけが様々な投資を実施

しても解散時には平等に取り扱われしまうというデメリットがあります。

┌───────────

│●株式会社の株主総会

└──────────────────────────────

━━━━━━━━━━━━━━━━━━━━━━━━━

【Check Point】⇒株主総会が一番えらい決定機関となります。

━━━━━━━━━━━━━━━━━━━━━━━━━

【解説】⇒ 株式会社の株主総会は、会社の最高の意思決定機関となります

。ですから会社にとって重要な問題が生じたときには、最後には株主が集ま

って株主総会を開いて協議して決定することとなります。

ですから、その株主総会での発言権の強弱はやはり所有株式数ですから、

対等な株式数では一旦ぶつかり合うと、真っ二つになってしまうという

リスクがございます。

┌───────────

│●100%の株式を所有した場合

└──────────────────────────────

━━━━━━━━━━━━━━━━━━━━━━━━━

【Check Point】⇒なんでも自由に決定可能

━━━━━━━━━━━━━━━━━━━━━━━━━

【解説】⇒ 創業者のオーナー社長さんに多い保有パターンです。会社の経

営に関するすべての事項について決定を独自にすることが可能となります。

よって、会社の合併、分割、株式交換などをを実行する場合には社長さんの

独断で実行をすることが可能となります。

ただし、社長様に相続が発生した場合などの事業承継(株を後継者に相続や

贈与、売買する場合)には株式の価値(会社の業績)が高いほど、税金の負

担が重くなるというデメリットがございます。

┌───────────

│●67%~99%(3分の2以上保有)の株式を所有した場合

└──────────────────────────────

━━━━━━━━━━━━━━━━━━━━━━━━━

【Check Point】⇒会社”運営”上の重要なことを決定することが出来ます。

━━━━━━━━━━━━━━━━━━━━━━━━━

【解説】⇒ 会社の運営上、特に重要な事項については、株主総会の特別決

議事項とされ「総株主の議決権の過半数を有する株主が出席し、その出席株

主の議決権の3分の2以上」をもって決議されます。

なお、特別決議には定款変更、合併、営業譲渡、営業全部の譲受けなどが決

定できるようになり、会社経営を行う上で、強大な権力を保持しているとい

うこととなります。

┌―――――――――――――――――――――――――――――――――┐

★ですから、すくなことも3分の2以上の株式保有をお勧めいたします。

└―――――――――――――――――――――――――――――――――┘

┌───────────

│●51%~66%(2分の1超保有)の株式を所有した場合

└──────────────────────────────

━━━━━━━━━━━━━━━━━━━━━━━━━

【Check Point】⇒会社の”経営上”の重要なことを決定することが出来ます。

━━━━━━━━━━━━━━━━━━━━━━━━━

【解説】⇒ 2分の1超(最低でも51%~)を確保できるようにすれば、株

主総会の普通決議の可決ができるようになります。ことに取締役の選任・解任

・監査役の選任、計算書類の承認、自己株式買受の授権決議、法定準備金の取

崩、取締役・監査役への報酬・退職慰労金贈呈など、主要な権利を保持するこ

とが出来ます。

よって、取締役会を制することが可能ですから、会社経営上の重要な意思決定

が行えます。

┌───────────

│●50%以下(3分の1超保有)の株式を所有した場合

└──────────────────────────────

━━━━━━━━━━━━━━━━━━━━━━━━━

【Check Point】⇒経営者として最低限保有しておかなければならない株数

ですが、相手が同等の株式を保有する場合には、真っ向から分裂する危険

があります。(50%対50%であれば、真っ二つに分かれても不思議では

ないからです。)

━━━━━━━━━━━━━━━━━━━━━━━━━

【解説】⇒ 3分の1を超える議決権割合を保有していれば、株主総会特別決

議の拒否権を持つことが出来ます。ですから、定款変更、合併、営業譲渡など

の特別決議を否決することも出来るので、敵対的買収に対抗できる保有株数に

なります。

経営支配権を考える上で、経営者としては最低限、保有しておきたい株式数で

す。

┌───────────

│●最後に

└──────────────────────────────

従業員さんや取引先さんなどにモチベーションを上げるために自社の株式を

所有してもらうこともいいと思います。しかし、過度に株式数を代表者から

他社(者)に異動しますと、従業員さんの退職時や取引先との取引終了時

や、株主総会で決算報告書の閲覧要求をされたり、また定款などに株式譲渡

制限の規定を入れていないと、無断で第三者に株式を売却されるといったリ

スクまで負うこととなりますので、是非 株式移転には慎重なご対応でお願

い致します。

≪営業媒体としてのホームページ活用術!≫

20年3月13日

◇【黒川会計】『無料セミナーのご案内です!』◇

≪営業媒体としてのホームページ活用術!≫

└―――――――――――――――――――――――┘

いつも大変お世話になっております。黒川会計、黒川です。

黒川会計から顧問先様限定の無料セミナーのご案内となります。今回は内容は「営業媒体としてのホームページ活用法!」ということでうちの事務所のお客様でWEBでご活躍をしている社長様をお呼びして実施をいたします。

┌―――――――――――┐

日にち【4月10日】(木)

時間 【18:30】~

会費 【無料】

└―――――――――――┘

┌─

│●無料セミナーの内容とは!

└────────────

営業媒体としてのホームページ活用法!」ということで比較的、ホームページの効果って???なんてお気持ちのお客様から、実際に現在運営をしている方々まで幅広くお聞きになれると思っておりますので、是非 夕方からの1時間半程度ですから、刺激を受けるという意味でもご参加くださいますようお願い致します。また、社長様同士の輪の広がりにもつながりますし、もちろん、奥様や会社の従業員様のご参加でも結構ですので、ご参加下さい。

┌──

│●無料セミナーの日時が決定しました!

└────────────

┌――――――――――――――――――――――――┐

日にち 【4月10日(木曜日)】

時間 18:30~1時間半ぐらいを予定しております。

場所 黒川税理士事務所の事務所です。

会費 お客様か会社の従業員さんであれば【無料】

駐車場 事前に連絡をいただければ確保を致します。

└――――――――――――――――――――――――┘

今回のセミナーの目的は、やはりWEBを活用して会社の宣伝をするためだけでなく、求人募集やWEB活用により会社内部での社員さんとのコミニュケーションを図るなど、そして今後の携帯サイトなどの簡単な活用方法なども私からもご案内をしたいと思っております。

『無料セミナーのご案内です!』でした。

20年3月13日

┌―――――――――――――――――――――――┐

◇【黒川会計】『所得税と消費税の納税のご案内』◇

└―――――――――――――――――――――――┘

いつも大変お世話になっております。黒川会計、黒川です。

お蔭様で確定申告も無事終了しましたた。本当に確定申告に関係のあるお客様、また無関係なお客様もご協力ありがとうございました。月次訪問なども今月は後半になってしまっておりますが、どうぞ宜しくお願いいたします。

≪納税のご案内表となります!≫

┌―――――――――――――――――┐

◆所得税 3月17日(月曜日)

振替納税の場合には4月22日(火曜日)

◆消費税 3月31日(月曜日)

振替納税の場合には4月24日(木曜日)

└―――――――――――――――――┘

┌──

│●所得税と消費税の納税のご案内となります。

└───────────

所得税の最終納期限は3月17日「月曜日」(消費税は3月31日「月曜日」)ですから納税の予定があるお客様につきましては期日までの納税をどうぞお忘れないようにお願い致します。

私どももそうですが、確定申告を終えてホッとしている方も多いと思われますが、確定申告はやはり税金を納めて完了します。所得税の納期限は、振替納税利用をしているお客様を除き、申告期限と同じ今日≪3月17日≫、そして消費税は≪3月31日≫となります。

ですから、3月17日(消費税は3月31日)までの支払をするお客様につきましては、最寄りの銀行や郵便局、所轄税務署に出向き納付をお願い致します。また、納期を過ぎると無駄な税金を払うことになります。ご注意をお願い致します。

┌──

│●確定申告納付に振替納税を選択しているお客様へ

└───────────

また、振替納税を利用している人は、確実に銀行口座から引き落されるように、あらかじめ指定口座の残高を確認し、振替日の前日までに納税額に見合う預貯金額を用

意しなければなりません。今年の振替日は、所得税が4月22日(火曜日)、消費税及び地方消費税が4月24日(木曜日)です。”1円でも足りないと”振替ができないことになり、延滞税も加えて納税のために、銀行や税務署に足を運ぶことになってしまいます。ご注意下さい!

※振替納税とは

振替納税とは、ご本人の預貯金口座からの所得税や消費税自動引き落としにより、税金を納める方法です。振替納税の利点は、次のとおりです。

・自動引き落としが実地される期間までの金利は取られないこととなります。

・そして、ご自身で金融機関の窓口に行くわずらわしさがなくなります。

『所得税と消費税の納税のご案内』でした。

なお、些細な不明な点でもございましたらお気軽にお問合せ下さい。では、お仕事頑張って下さい。

黒川会計

◇【黒川会計】『所得税と消費税の納税のご案内』◇

└―――――――――――――――――――――――┘

いつも大変お世話になっております。黒川会計、黒川です。

お蔭様で確定申告も無事終了しましたた。本当に確定申告に関係のあるお客様、また無関係なお客様もご協力ありがとうございました。月次訪問なども今月は後半になってしまっておりますが、どうぞ宜しくお願いいたします。

≪納税のご案内表となります!≫

┌―――――――――――――――――┐

◆所得税 3月17日(月曜日)

振替納税の場合には4月22日(火曜日)

◆消費税 3月31日(月曜日)

振替納税の場合には4月24日(木曜日)

└―――――――――――――――――┘

┌──

│●所得税と消費税の納税のご案内となります。

└───────────

所得税の最終納期限は3月17日「月曜日」(消費税は3月31日「月曜日」)ですから納税の予定があるお客様につきましては期日までの納税をどうぞお忘れないようにお願い致します。

私どももそうですが、確定申告を終えてホッとしている方も多いと思われますが、確定申告はやはり税金を納めて完了します。所得税の納期限は、振替納税利用をしているお客様を除き、申告期限と同じ今日≪3月17日≫、そして消費税は≪3月31日≫となります。

ですから、3月17日(消費税は3月31日)までの支払をするお客様につきましては、最寄りの銀行や郵便局、所轄税務署に出向き納付をお願い致します。また、納期を過ぎると無駄な税金を払うことになります。ご注意をお願い致します。

┌──

│●確定申告納付に振替納税を選択しているお客様へ

└───────────

また、振替納税を利用している人は、確実に銀行口座から引き落されるように、あらかじめ指定口座の残高を確認し、振替日の前日までに納税額に見合う預貯金額を用

意しなければなりません。今年の振替日は、所得税が4月22日(火曜日)、消費税及び地方消費税が4月24日(木曜日)です。”1円でも足りないと”振替ができないことになり、延滞税も加えて納税のために、銀行や税務署に足を運ぶことになってしまいます。ご注意下さい!

※振替納税とは

振替納税とは、ご本人の預貯金口座からの所得税や消費税自動引き落としにより、税金を納める方法です。振替納税の利点は、次のとおりです。

・自動引き落としが実地される期間までの金利は取られないこととなります。

・そして、ご自身で金融機関の窓口に行くわずらわしさがなくなります。

『所得税と消費税の納税のご案内』でした。

なお、些細な不明な点でもございましたらお気軽にお問合せ下さい。では、お仕事頑張って下さい。

黒川会計

『お客様【限定】無料セミナーのご案内!』

◇【黒川会計】『お客様【限定】無料セミナーのご案内』◇

≪自社のホームページのSEO対策について「仮題」≫

└――――――――――――――――――――――――――┘

いつも大変お世話になっております。黒川会計、黒川です。

お陰さまで確定申告も順調に進んでおります。お客様の皆様にはご協力ありがとうございます!

┌───────────

│●お客様限定で無料セミナーを実施!

└───────────

早速ですが、私のお客様の中にはWEBを管理しながらご活躍している方々が多いのですが、その中の一人での方に自社のホームページのSEO対策「仮題」について【4月】に講演をしてもらう予定です。

出来ましたら、数多くの方々に参加をしていただきたいと思っておりますが、実際に日程を決定してしまう前に参加者の方々がどの程度いるか?を確認したいと思っております。

┌――――――――――――――――┐

参加出来そうなお客様はこのメールに

返信をお願い致します。

=↓=============================

◇俺が出る!

◇家族が出る!

◇従業員が出る!( 名)

└――――――――――――――――┘

ですから、社長様や奥様、または従業員さんでも結構ですから、是非 参加をしてみたい!という方がいらっしゃいましたら、このメールに返信をしていただけないでしょうか?時間は夕方からの1時間~2時間を予定しております!

┌――――――――――――――――――――――――┐

日にち 【4月以外は未定】

時間 夕方~2時間ぐらいを予定しております。

場所 黒川税理士事務所の事務所です。

会費 お客様か会社の従業員さんであれば【無料】です。

駐車場 事前に連絡をいただければ確保を致します。

└――――――――――――――――――――――――┘

尚、定員が多くなるようでしたらその時点で締めきりとさせて頂きます。また、お客様が忙しく人数が集まらない場合には、月をづらしての無料セミナーも検討をさせていただきます。

┌───────────

│●詳細は!

└───────────

なお、参加者などの人数やお客様からのご意見により、日程や時間などが決まりましたら再度ご連絡をさせていただきます。

┌───────────

│●最後に・・・

└───────────

今週に入り、うちのパソコン版でお客様が1件、求人募集が1件 そして、昨日も携帯版よりお客様が1件の問い合わせがありました。

そう、平成16年にもこのような無料セミナーを実施したのですが、それから4年が経過して本当の意味でお客様各個人の生活の中でインターネットの利便性を感じているのではないでしょうか?

もちろん今でも「会社の宣伝で利用している!」や「これから家内にやられようと思って!」や「自分自身でweb管理をしてみたい!」などという方は是非、ご参加下さい。

『無料セミナーのご案内』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。では、お仕事頑張って下さい。

運営:株式会社サムライグループ

協力:黒 川 会 計

平成20年2月26日

◇【黒川会計】『能力×気力×考え方=?』◇

└――――――――――――――――――――――――――――┘

いつも大変お世話になっております。黒川会計、黒川です。

お陰さまで確定申告も順調に進んでおります。本当にお客様の皆様

にはご協力をいただいており、感謝をしております。ありがとうご

ざいます。(2006年8月号)

下記は、以前にも送ったメルマガですが、先ほど過去のメルマガを

探していたときに出てきて、とても印象深いものだったので、再度

お送りさせていただきます。もちろん、不要な社長様は即、削除を

お願い致します。

┌───────────

│●人の採用にはかかせないバロメーター

└──────────────────────

能力×気力×考え方=って何ですかと申しますと!

┏━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━┓

能力(1~10)×気力(0~10)×考え方(プラスかマイナス)=が

いくつになるかで

各従業員さんを評価します!

┗━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━┛

では、能力、気力、考え方の数値についての簡単な解説は

┌―――――――――――――――――――――――――――――――┐

■能力は1~10としてもゼロは”ありません”。

■気力は”ゼロ”~10として、気力がゼロなら結果としてゼロ

どんな数値を掛けてもゼロとなります。

■考え方は、マイナス思考 から プラス思考 まであり、

マイナス思考の方は、結果として組織をダメにします。

結果として能力を悪い方向に活用します。できるだけプラス

思考の人が良いですね。

上記の式をみると、能力よりも”【気力や考え方】のほうが

大事”ということが解ります。

└―――――――――――――――――――――――――――――――┘

┌───────────

│●考え方がプラスかマイナスかで【+100か-100】にもなる!

└──────────────────────

例えば、上記の計算式に数値を当てはめてみると

能力 × 気力 × 考え方 =

ここでのポイントは考え方のみプラスかマイナスかということと

なりますから、

┏━━━━━━━━━━━━━━━━━━━━━━━━┓

1 × 10 × プラス(考え方) =+10

1 × 10 × マイナス(考え方) =-10

10 × 10 × プラス(考え方) =+100

10 × 10 × マイナス(考え方) =-100

┗━━━━━━━━━━━━━━━━━━━━━━━━┛

┌───────────

│●こんな方は、要注意ですよ!

└──────────────────────

┏━━━━━━━━━━━━━━━━━━━━━━━━━━━━┓

能力はとてもあり、気力もすごい!だけど、会社に対する

考え方がマイナス思考である!方は要注意です。

┗━━━━━━━━━━━━━━━━━━━━━━━━━━━━┛

では、実際に計算式に当てはめてみますと!

能力10×気力10(この段階ですでに”100”)×考え方が-(マイナス)

=よって答えは、”-100(マイナス100)”ということとなります。

ですから、能力のある方で、マイナス思考の方が会社にいると他の

人への影響を及ぼしてしまうため、病気で言えば”転移の早い癌”

と同じぐらい会社のいい細胞を蝕んでしまうこととなりかねません。

┏━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━┓

また、気力は0~10までありますから、気力が0であれば、能力が10

でも1億でも結果的に”0”になってしまいます。

┗━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━┛

┌───────────

│●最後に→【気力や考え方】のほうが大事

└──────────────────────

上記の計算式をみてみるとわかるように、どんな資格を持っている

とかどんな学校を卒業しているということという能力よりもその方

の持っている”気力や考え方のほうが大事”ということが解ります。

ですから、是非 ≪能力 × 気力 × 考え方 =≫という算式

に当てはめてスタッフを採用するときや、その後の判断をすること

もお願い致します。

『能力×気力×考え方=?』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

運営:株式会社サムライグループ

確認:黒 川 会 計

平成20年2月22日

そう、今日の午前中もお客様に”【10,000,000円(一千万円)】”の得を提供しましたぁ。

えっ#って思うでしょ???某銀行から数千万円の住宅ローンをしていますが、

その銀行は預け入れている預金額の範囲内分は金利をいただきません!とい

うキャッチセールスで売り出し中の銀行!だけど、からくりがあるんです。

例えば今回の件とはまったくことなるケースでご説明をさせていただきますが、

30年間で金利3.9% 借入額が30,000,000円で、普通預金が10,000,000円だ

った場合には、確かに20,000,000円の範囲内でしか金利は取られませんが、

その場合の金利は差額2千万円に対する30年の金利として13,959,000円となり

ます。

そしてローン控除合計額は1,989,000円(10年を選択した方が15年選択よりも10

万円強の得が出来、毎年に引き残しをつくらないと試算したので!)では、1千万

円の普通預金を繰り上げ返済に回した場合にはどうなるでしょうか?同じく2千万

円に対する金利ですから・・・【ここに大きなカラクリがあるんです!】そう、1千万円

を繰り上げ返済したら、2千万円の返済期間は30年から15年にしても月々5,000円

程度しか変わらないんです。

ですから15年間の金利として6,448,000円 そしてローン控除合計額は1,448,500円

!では、比較してみましょう!11,970,000(金利-ローン控除額)-4,999,500金利-

ローン控除額)⇒6,970,500円(実質負担軽減額)!!!そして、その返済時に仮に

500万円を手持ちの預金からさらに繰り上げ返済をして10年に期間を短縮させると、

金利は3,138,000円 ローン控除合計額は1,086,000円 よって、金利-ローン控除

額は 2,052,000円!では、再度当初の30年と比較をすると、【9,918,000円】⇒約一

千万円のお得!!!さっそく、お客様は某銀行にこの手続きに行くそうです!

あ~銀行さんには悪いけどこんな瞬間に、私たちの.comを感じます。ps 上記のシュ

ミレーションは金利が3.9%と固定の場合でのシュミレーションですので、ご了承下さい。

平成20年1月30日

いつも大変お世話になっております。黒川会計です。

下記は不動産所得(マンション、アパート経営、駐車場貸付)などがあるお客様向けのご案内メールとなりますので、ご参考にして下さい。なお、ご自身で確定申告を

されている方々につきましては参考資料だとお考え下さい。

┌───────────

│●家賃収入がわかる資料

└───────────

不動産所得などの場合には家賃収入のわかる資料のご提示をお願い致します。また、不動産管理会社に管理費などを支払っている場合にはその資料もお願い致します。

なお、礼金や敷金などの情報も必要となりますし、部屋を出た際に入居者の方々の敷金で修繕費用に充てている場合にはその明細も必要となってまいります。

┌───────────

│●経費の『領収書』をお願い致します。

└───────────

不動産所得のある場合には、経費の『領収書』をお願い致します。例えば下記のような支出があると思いますので、たんすの引き出しなどを再確認してみて下さい。

不動産においての経費のポイントは”家賃収入を得る為に使用した支出”となりますので、家賃収入とは無関係な支出は経費計上となりません。

┏━━━━━━━━━━━━━━━━━┓

◆固定資産税の領収書

◆損害保険や火災保険の領収書

◆建物の修繕費などの領収書

◆電気、ガス、水道などを地主さんが負担

している場合にはその領収書

◆不動産管理会社に支払う管理費の領収書

◆入居者が出てしまった場合の敷金の精算明細

◆不動産収入を得るために支出をした交際費

◆入居者募集のための広告費

◆事務用品などの一般備品

◆アパート建築等の借入利息

┗━━━━━━━━━━━━━━━━━┛

尚、カードをご利用になっている場合には、カード会社発行の利用明細書もお願い致します。

その他未払いの、携帯電話、固定電話、電気、ガス、水道、カード使用の経費、社会保険などの明細書のご用意もお願いいたします。この場合の注意点としましては【

未払い】の場合でも≪12月≫ 末日までに利用しているものは経費となりますのでご注意をお願い致します。

┌───────────

│●『高い買い物(固定資産)』はしてませんか?

└───────────

この一年間に購入した 【10万円以上】の資産についてもしも、ございましたら請求書などを持ってきてください。

※経費になる資産の価額は【30万円未満】ですが、【10万円以上】の資産についても確認対象とさせていただいております。

┌───────────

│●『銀行から新規融資(借入金)』は?

└───────────

この一年間に【借入金】がある場合には、返済予定表】や【借り入れ時の明細書】などの資料をお願い致します。とくに借り換えや金利の見直し時期があった場合には

新しい明細書をご用意下さい。

┌───────────

│●通帳が必要となる場合は

└───────────

銀行の通帳に家賃収入の入金がある場合や経費の支払がある場合には銀行の通帳のコピーを取らさせていただいておりますので、ご協力をお願い致します。

その場合には≪12月≫ までの記帳の済んだ通帳となります。

但し.出来ましたら【最近の直前】までの記帳が済んでいるものをお願い致します。

それは、支払いなどから今年度の経費計上漏れがないかどうかの確認を通帳を見ながら確認をさせて頂きます。

例えば)

12月のお客様へ の通帳から「こんな引き落としが決算終了後にありますが、これは今期分の経費ではいのでしょうか?」などの確認を会計事務所で致します。

┌───────────

│●その他

└───────────

その他、不明な入金や出金がございましたら、お会いした際に確認を致しますので、事前のご質問点などがございましたら、お気軽にご連絡お待ちしております。

どんな些細なことでも会計事務所にご相談下さい。ではお仕事頑張って下さい。

黒 川 会 計

━━━━━━━━━━━━━━━━━━━

サムライグループ www.samurai-group.com

税金のくろちゃん www.k0001.com

黒川会計 www.Qurokawa.com

━━━━━━━━━━━━━━━━━━━

20.1.23

あるお客様から、「黒川さん、うちの○○さんに対して週に

一回程度手伝ってもらっているので、毎月月給与を支払うが

なにか問題がありますか?という質問がございました。

このご質問では一週間に一度の労働対価を毎月支払うという

ことですからなんら問題なく他の従業員さんと同じく考えて

もらっていいのですが、もしも一週間ごとにその方にバイト

料を支払ったり、その日ごとにバイト料を支払ったりする場

合には、下記のように税金天引き額が異なってきますので、

ご注意をお願い致します。

┌───────────

│●源泉徴収税額表には【月額表】と【日額表】があります。

└──────────────────────

給与の支払者である社長様は、従業員さんに給与を支払う際

に税金を天引き(源泉所得税を徴収)しなければなりません。

その天引き額(徴収額)を計算するときに使用するのが「源泉

徴収税額表」といったものです。しかしこの源泉徴収税額表は、

【給与の支給区分】(下記の表参照)に応じて【月額表】また

は【日額表】を使用します。

なお、【月額表】は甲欄と乙欄とに区分されており、扶養控除

等申告書の提出の有無により使用する欄が異なります。

この扶養控除等申告書は、従業員等が扶養控除等を受けるため

に提出するもので、この申告書の提出がある場合には月額表の

甲欄を使用します。甲欄は扶養者等の数に応じて源泉徴収税額

が少なくなるようにできています。提出がない場合には乙欄を

使用しますが、甲欄に比べて徴収税額は割高となってしまいま

す。

┌───────────

│●給与の支給区分によってどの表を見るかの判断をします!

└──────────────────────

◇月額表と利用する場合

=↓==========================================

例えばその方に、1. 月ごとに支払うもの、2. 半月ごと、

週ごとに支払うもの、3. 月の整数倍の期間ごとに支払うもの

なら、月額表というものを利用します。

【月額表を利用する従業員さんとは】

【Check Point】

┌――――――――――――――――――――――┐

1. 月ごとに支払う場合

2. 半月ごと、旬ごとに支払う場合

3. 月の整数倍の期間ごとに支払う場合

└――――――――――――――――――――――┘

◇日額表の甲・乙欄を利用する場合

=↓==========================================

しかし、給与の支給区分が、4. 毎日支払うもの(日雇賃金を

のぞく)5. 週ごとに支払うもの(日雇賃金をのぞく)6. 日割

りで支払うもの(日雇賃金をのぞく)などの場合には日額表と

いう源泉徴収表のページを見ながら源泉税の計算をすることと

なります。

◇日額表の丙欄を利用する場合

=↓==========================================

また、これに該当しないで、労働した日又は時間によっ

て算定され、かつ、労働した日ごとに支払われる給料である場

合には 7. 日雇賃金として日額表の【丙欄】を利用することと

なります。

【日額表の甲・乙欄を利用する従業員さんとは】

【Check Point】

┌――――――――――――――――――――――┐

4. 毎日支払う場合(日雇賃金をのぞく)

5. 週ごとに支払う場合(日雇賃金をのぞく)

6. 日割りで支払う場合(日雇賃金をのぞく)

└――――――――――――――――――――――┘

【日額表の丙欄を利用する従業員さんとは】

【Check Point】

┌――――――――――――――――――――――┐

労働した日又は時間によって算定され、かつ、

労働した日ごとに支払われる給料である場合

└――――――――――――――――――――――┘

なお、この内容を下記の私のサイトでわかりやすい表にしまし

たので、下記でご確認下さい。

http://www.k0001.com/96chan/2008gensen.html

┌───────────

│●日額表の利用方法について

└──────────────────────

一方、【日額表】の方は甲欄、乙欄、丙欄の三つに区分されてお

ります。そして、甲欄と乙欄の区分については、月額表と同様に

扶養控除等申告書の有無により使い分けます。

また、丙欄は日雇賃金を支給する場合に使用します。

では、日雇賃金とは、日ごとに雇用し、その労働した日に支払う

場合で、同一の給与支払者から2カ月以上継続して支払を受けない

給与をいいます。

ですから日雇賃金に該当する場合には扶養控除等申告書の提出は

必要ありません。よって1週間ほどアルバイトを雇う場合、その

日ごとに給与を支払う場合には日額表の丙欄を使用することにな

りますが、週給で支払う場合には扶養控除等申告書の有無によっ

て日額表の甲欄あるいは乙欄を使用することになります。

下記は日額表となります。

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/gensen/zeigakuhyo2006/data/02.pdf

『従業員さんからの税金の天引きについて』でした。

平成20年1月9日

昨年のある日の午前中に来社をされたお客さんが住宅を購入するということでしたので、下記の試算を≪5分≫でしてあげました。なお、その内容を説明しますと、①金利と期間の試算②奥様に報酬がありましたので、20年の住宅ローン控除で試算をした結果奥様が35%を保有した方が旦那様とは別に10年間で140万円を追加で控除可能なため、連帯債務で奥様の保有割合を35%にしていただく!③そして、最後にはその奥様報酬額が最低いくらないと引き残しが生じてしまうかの給与額の検討!をしました。ですから、③でのご説明のように毎年控除可能額の給与が支給出来れば夫婦で持ち合うことで140万年も有利になり、かつ借り入れ期間(3%固定で試算)を5年短縮で500万円、10年短縮で1000万円の金利の負担軽減が可能となる試算です。そう、月次以外でのお客様との会話で税務に関係することが出てくれば、こんな試算をすることは日常的です。そして、そんな瞬間に【私たちの.com】を感じることとなります ・・・(感動)「エヘッ」

ここからは試算概要

━↓━━━━━━━━━━━━━━━━━━━━━

┌───────────

│●居住用(元利均等)で 55,000,000円 借入をした場合

└──────────────────────

2007/12/19 現在での試算

【ケース①】 ≪金利3.00%で 360回払いのケース≫

┌――――――――――――――――――――――――――――┐

借入金 55,000,000円

年利 3.00%

期間(月) 360回払い

-------------------------------------------

⇒当初の元利返済額は 【231,882円】

-------------------------------------------

⇒支払利息合計は 【28,477,520円】

=======================================

└――――――――――――――――――――――――――――┘

【ケース②】 ≪金利3.00%で 300回払いのケース≫

┌――――――――――――――――――――――――――――┐

年利 3.00%

期間(月) 300回払い

-------------------------------------------

⇒当初の元利返済額は 【260,816円】

-------------------------------------------

⇒支払利息合計は 【23,244,800円】

=======================================

└――――――――――――――――――――――――――――┘

【ケース③】 ≪金利3.00%で 240回払いのケース≫

┌――――――――――――――――――――――――――――┐

年利 3.00%

期間(月) 240回払い

-------------------------------------------

⇒当初の元利返済額は 【305,028円】

-------------------------------------------

⇒支払利息合計は 【18,206,720円】

=======================================

└――――――――――――――――――――――――――――┘

≪では”【上記の金利差額】”のご説明です≫

┏━━━━━━━━━━━━━━━━━━━━━━━━┓

①⇒②では 金利差額が→ 【5,232,720円】

【1,047回も回転寿司に行けます】

①⇒③では 金利差額が→ 【10,270,800円】

【2,054回も回転寿司に行けます】

┗━━━━━━━━━━━━━━━━━━━━━━━━┛

┌───────────

│●住宅ローン控除の有利選択シュミレーション

│(平成19年度取得の場合)

└──────────────────────

2007/12/19 現在での試算

借入 開始年 20年

借入 開始月 1月

上記 の金額 20,000,000円

上記1の回数 360回

【10年控除で試算】

┌――――――――――――――――――――――――――――┐

【年数】 【控除利息】 【年末残高】

1年目 195,824円 □■□19,582,444円

2年目 191,522円 □■□19,152,188円

3年目 187,088円 □■□18,708,845円

4年目 182,520円 □■□18,252,018円

5年目 177,813円 □■□17,781,295円

6年目 172,963円 □■□17,296,256円

7年目 83,982円 □■□16,796,462円

8年目 81,407円 □■□16,281,468円

9年目 78,754円 □■□15,750,808円

10年目 76,020円 □■□15,204,009円

-------------------------------------------

10年間の控除合計 1,427,894円

=======================================

└――――――――――――――――――――――――――――┘

【15年控除で試算】

┌――――――――――――――――――――――――――――┐

【年数】 【控除利息】 【年末残高】

1年目 117,495円 □■□19,582,444円

2年目 114,913円 □■□19,152,188円

3年目 112,253円 □■□18,708,845円

4年目 109,512円 □■□18,252,018円

5年目 106,688円 □■□17,781,295円

6年目 103,778円 □■□17,296,256円

7年目 100,779円 □■□16,796,462円

8年目 97,689円 □■□16,281,468円

9年目 94,505円 □■□15,750,808円

10年目 91,224円 □■□15,204,009円

11年目 58,562円 □■□14,640,580円

12年目 56,240円 □■□14,060,011円

13年目 53,847円 □■□13,461,784円

14年目 51,381円 □■□12,845,361円

15年目 48,841円 □■□12,210,189円

-------------------------------------------

15年間の控除合計 1,317,706円

=======================================

└――――――――――――――――――――――――――――┘

≪では”【上記のローン控除の比較選択】”のご説明です≫

┏━━━━━━━━━━━━━━━━━━━━━━━━┓

10年控除と15年控除での比較⇒

10年控除を選択した方が 110,188円の有利となります.

┗━━━━━━━━━━━━━━━━━━━━━━━━┛

┌───────────

│●住宅ローン控除をする際にどの程度の給与収入が必要か?

└──────────────────────

下記の内容で試算をしております。 2007/12/19 現在での試算

借入 開始年 20年

借入 開始月 1月

上記 の金額 20,000,000円

上記1の回数 360回

扶養家族の数 1人

他の所得控除 800,000円

【10年控除で試算の場合】

┌――――――――――――――――――――――――――――┐

【年数】 【控除利息】 【年間給与】

1年目 195,824円引けますので □■□5,592,494円 だけ年間給与必要。

2年目 191,522円引けますので □■□5,544,688円 だけ年間給与必要。

3年目 187,088円引けますので □■□5,495,427円 だけ年間給与必要。

4年目 182,520円引けますので □■□5,444,669円 だけ年間給与必要。

5年目 177,813円引けますので □■□5,392,366円 だけ年間給与必要。

6年目 172,963円引けますので □■□5,338,473円 だけ年間給与必要。

7年目 83,982円引けますので □■□4,724,558円 だけ年間給与必要。

8年目 81,407円引けますので □■□4,660,184円 だけ年間給与必要。

9年目 78,754円引けますので □■□4,593,851円 だけ年間給与必要。

10年目 76,020円引けますので □■□4,525,501円 だけ年間給与必要。

└――――――――――――――――――――――――――――┘

【15年控除で試算の場合】

┌――――――――――――――――――――――――――――┐

【年数】 【控除利息】 【年間給与】

1年目 117,495円引けますので □■□5,312,433円 だけ年間給与必要。

2年目 114,913円引けますので □■□5,280,164円 だけ年間給与必要。

3年目 112,253円引けますので □■□5,246,913円 だけ年間給与必要。

4年目 109,512円引けますので □■□5,212,651円 だけ年間給与必要。

5年目 106,688円引けますので □■□5,177,347円 だけ年間給与必要。

6年目 103,778円引けますので □■□5,140,969円 だけ年間給与必要。

7年目 100,779円引けますので □■□5,103,485円 だけ年間給与必要。

8年目 97,689円引けますので □■□5,064,860円 だけ年間給与必要。

9年目 94,505円引けますので □■□4,987,621円 だけ年間給与必要。

10年目 91,224円引けますので □■□4,905,601円 だけ年間給与必要。

11年目 58,562円引けますので □■□4,089,058円 だけ年間給与必要。

12年目 56,240円引けますので □■□4,031,001円 だけ年間給与必要。

13年目 53,847円引けますので □■□3,971,178円 だけ年間給与必要。

14年目 51,381円引けますので □■□3,909,536円 だけ年間給与必要。

15年目 48,841円引けますので □■□3,846,019円 だけ年間給与必要。

└――――――――――――――――――――――――――――┘

┌───────────

│●最後に会計事務所よりお客様への補足となります。

└──────────────────────

上記からもわかるように住宅ローン控除に必要な給与収入がなければ、せっかくの住宅ローン控除も切り捨てなれてしまい、高い金利を支払うだけ!になってしまいます。ですから、住宅購入前にはお気軽に会計事務所の担当者までご相談下さい。

━↑━━━━━━━━━━━━━━━━━━━━━

私達は、仕事を楽しんでいます!だって、言われたこと以上に仕事ってすると主導権は依頼をされた側となりますから、負担じゃなくなるんですよ、本当に・・・ 黒川豊

平成20年1月4日

◇【黒川会計】『医療費控除で、家族で食事に!』◇

└―――――――――――――――――――――――――――┘

新年あけましておめでとうございます。黒川会計です。

今年もどうぞ宜しくお願いいたします。

なお、今日から事務所業務はスタートしておりますので

お気軽にご質問お待ちしております。

確定申告シリーズといたしまして、『医療費控除』に

つきまして簡単にご説明をさせていただきます。

お時間がございましたら一読をお願い致します

今回、ご紹介する医療費控除は確定申告でしか還付請

求が出来ないのです。ですから、会社の年末調整が終

了し還付金も頂きホッ”としていられません。是非、

今日自宅へ帰ったら平成19年度の医療費の合計を電卓

をたたいてみて下さい。もしかしたら戻った税金で、

食事に行けるかもしれません!

医療費控除をする場合は、確定申告が必要となります

。また、税金が徴収されている方が対象となります。

(徴収されていないと、戻ってくる税金がないからです。)

┌―――――――――――――――――――――┐

病気やケガを治すための治療であるか

└―――――――――――――――――――――┘

┌───────────

│●医療費って、どんなものですか?

└──────────────────────

医療費控除ですが、まずは家族医療費の合計が一年間

で10万円を超えているかどうかの計算をしてみて下さ

い。その際には、一緒に暮らしていなくても、例えば

生活費を仕送りしている田舎のご両親の医療費もまと

めて計算対象となります。(この場合には注意が必要)

◆医師又は歯科医師による治療の費用

◆治療又は療養に必要な医薬品の購入費用

◆通院費用、入院の部屋代や食事代、医療器具の賃貸

料や購入費用

◆あん摩、マッサージ、指圧師、はり師、柔道整復師

などの施術費

◆保健婦、看護婦等の特に依頼した人に支払った療養

上の世話費用

◆6ヶ月以上寝たきり状態でオムツの使用が必要であ

ると医師が認めた場合のオムツ代等

◆助産婦による分娩の介助の費用や上記以外で一定の

費用

例えば歯列矯正に関する費用ですが、発育段階にある

お子様の成長を阻害しないようにするための不正咬合

の歯列矯正のように、歯列矯正を受ける人の年齢や矯

正の目的などからみて歯列矯正が必要と認められる場

合の費用は、医療費控除の対象となります。

また、入院の際の差額ベット代ですが、医師の指示な

どで治療に必要であった場合や、病室がなくて利用し

たときなどは、その分も控除の対象となります。

また、疲労回復や体調を整えるためのマッサージ代は

認められていませんが、指圧師、針きゅう師、柔道整

復師による治療目的のものなら控除対象となります。

また、人間ドックや健康診断などは対象となりません

が、診断の結果重大な病気が見つかった場合などは、

人間ドックや健康診断費用も控除対象となります。

そして、自分の車で通院した際のガソリン代や駐車料

金などは控除対象外ですが、電車・バス・必要がある

ときのタクシー代などは控除対象となります。

こんな場合もOK

-------------------↓----------------------

海外で病院を利用した際にもOKとなります。この場合

には利用した際の為替レートで、かかった医療費を日

本円に換算して控除対象と致します。

┌―――――――――――――――――――――┐

病気やケガを治すための治療であるか

└―――――――――――――――――――――┘

┌───────────

│●じゃ、医療費控除の対象とならないものは?

└──────────────────────

◇医師等に対する謝礼

◇健康診断や美容整形の費用

(但し、診断結果後病気が判明すれば控除対象となり

ます。)

◇健康増進や健康食品の購入費用

◇親族に支払う療養上の世話の費用

◇通院のための自家用車のガソリン代

◇分娩のため実家へ帰るための交通費など

┌―――――――――――――――――――――┐

病気の予防、美容、癒しは対象外!

└―――――――――――――――――――――┘

┌───────────

│●どんな風に医療費控除の計算をするんですか?

└──────────────────────

(その年に支払った医療費-保険金などを貰った額※

1)-10万円※2=が控除額となります。

※1…払った⇔貰ったの個別対応で

※2…年収の少ない方は(280万円未満の場合)、そ

の額×5%の方が有利となることもあります。

最近では、医療費控除などの申告書の作成を国税局の

HPからも作成可能となっております。ですから、会計

事務所に相談をしたりcheckをしてもらい、ご自身で

作成をする!ということもありだと思います。

┌―――――――――――――――――――――┐

(19年度医療費△10万円)×20%~25%

でいくらになるか?

└―――――――――――――――――――――┘

┌───────────

│●一年間に家族で使用した医療費が10万円以下でもOK?

└──────────────────────

平成19年の一年間に家族で使用した医療費は10万円以下でも

医療費控除の対象となる場合があります。

世間一般的には年間医療費は10万円を超えた部分について超

えた額について、医療費控除の対象になるなどと言われてい

ますが、実は給与や報酬年額が【300万円以下】になるよう

な場合には、給与や報酬の利益(年収から給与所得控除を差

し引いた額)の【5%】を超えた額について、医療費控除の適

用が受けられることとなります。

例えば奥様などの給与や報酬が年額 200万円だとした場合

には

≪200万円△78万円(給与所得控除)≫×5%=【6万1千円】

を超えたらその超えた分を奥様の税金計算上から医療費控除

として差し引くことが出来ることとなります。

夫婦共働きの場合には「どちらの収入から何に支払ったか」

ということは、お金に色や名前でもついていない限り、わか

りません。ですから、10万円を超えず、「あ~あともうすこ

しで医療費控除の10万円を超えたのに!」と嘆かずに、もう

一度自宅に眠っている医療費の領収書を電卓でたたいてみて

下さい。

┌───────────

│●下記のようなものは控除をします!

└──────────────────────

医療費控除の支出額から、下記のようなものは控除しなけれ

ばなりません。その一例をご紹介いたします。

△出産育児一時金

△高額療養費

△高額介護サービス費

△民間の生命保険会社等からの入院給付金や手術給付金

┌───────────

│●未払いは、計算対象外となります!

└──────────────────────

◇一家で負担している人からの控除となりますから、一人で

負担している方が、多く控除できることとなります。

◇医療費は、実際に支払った年に、その支払額で計算します

。

(未払いは、計算対象外となります。)

┌―――――――――――――――――――――┐

法律は弱い人の味方ではなく

知っている人の味方である

└―――――――――――――――――――――┘

『医療費控除で家族で食事に!』でした。

平成20年1月1日 am0:00

┌――――――――――――――――――――――――――――――┐

◇【黒川会計】『新年、明けましておめでとうございます。』◇

└――――――――――――――――――――――――――――――┘

新年、明けましておめでとうございます。黒川会計、黒川です。

2008年(平成20年)、今年もどうぞ宜しくお願いいたします。

毎年の行事ですが、12:00に地元の神社にお参りをした後に、

新年のご挨拶をするために事務所に出てきております。

◇【黒川会計】『新年、明けましておめでとうございます。』◇

└――――――――――――――――――――――――――――――┘

新年、明けましておめでとうございます。黒川会計、黒川です。

2008年(平成20年)、今年もどうぞ宜しくお願いいたします。

毎年の行事ですが、12:00に地元の神社にお参りをした後に、

新年のご挨拶をするために事務所に出てきております。

今年でお陰さまで開業9年目を迎えることが出来ました。お

客様には10年以内に93.6%の企業が姿を消していくなんて言

葉を言いながら、自身でもよく9年も継続することが出来た!

なんてっ、正直に思ったりしています。

2008年も私どもからお客様に対して様々なご提案が出来るよ

うに頑張っていきますので、是非とも2008年の黒川会計もど

うぞ宜しくお願いいたします。そう、もっと・もっと・・と

私どもから考え、ご提案が出来るように頑張っていきます!

私達の気持ちがワクワクするぐらい!!!

お客様、皆様にとって 2008年が健康で、さらなる事業の

私達の気持ちがワクワクするぐらい!!!

お客様、皆様にとって 2008年が健康で、さらなる事業の

飛躍の年でありますように、願っております。

平成20年1月1日 AM 0:00

黒川 豊

━━━━━━━━━━━━━━━━━━━

株式会社サムライグループ

黒 川 会 計

〒263-0054 千葉県千葉市稲毛区宮野木町

1057-1ドットコム2F

TEL:043(252)0001 FAX:043(252)0028

サムライグループ www.samurai-group.com

黒川税理士事務所 www.Qurokawa.com

税金のくろちゃん www.k0001.com

━━━━━━━━━━━━━━━━━━━

平成20年1月1日 AM 0:00

黒川 豊

━━━━━━━━━━━━━━━━━━━

株式会社サムライグループ

黒 川 会 計

〒263-0054 千葉県千葉市稲毛区宮野木町

1057-1ドットコム2F

TEL:043(252)0001 FAX:043(252)0028

サムライグループ www.samurai-group.com

黒川税理士事務所 www.Qurokawa.com

税金のくろちゃん www.k0001.com

━━━━━━━━━━━━━━━━━━━

| HOME | TOPICS | 個人で商売 | 私は経営者 |BONUS |くろちゃんの詳細! |