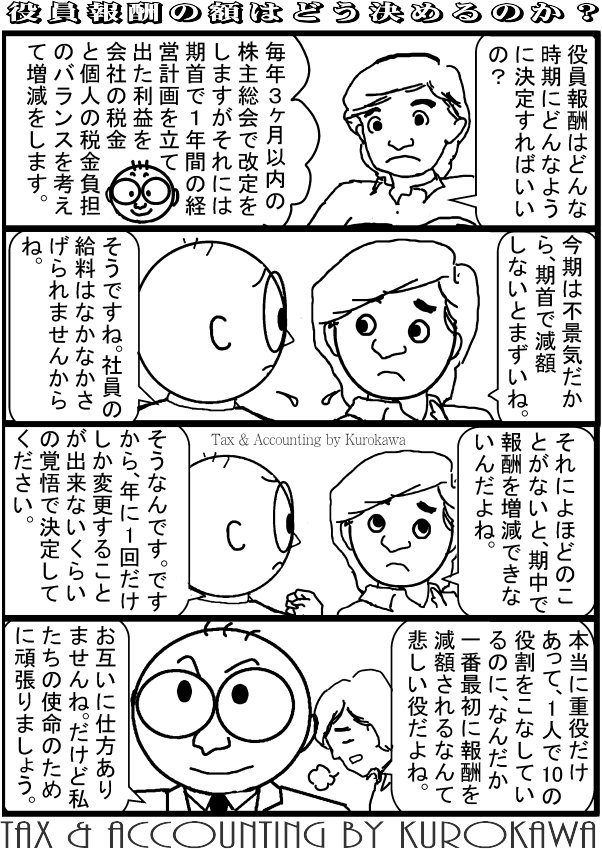

〘役員報酬は収益状況や同業他社との比較で決定しましょう〙

=↓==========================================

役員報酬は、役員が会社の職務と責任を果たした委任の対価です。

そして、中小企業の経営は、社長の才覚によることが大きいので、支給を受けることは当然の権利ですが、社長個人が自由に報酬額を決定できるため、利益調整に利用される可能性があることから税務上では厳しい基準が設けられています。

よって、職務の専門性、困難度、責任の重大性と会社の業績とのバランスや、世間相場と比較しながら報酬額を決定しないと、税務調査で「他社と比較して著しく高額なため認めません」と指摘される場合もありますので、報酬額決定の裏付となる資料の保存もお願いします。

〘役員報酬は期首に決定し期中の支給額は同額となります〙

=↓==========================================

役員報酬額(定期同額給与)の決定は、通常期首から3ヵ月以内の株主総会で改定をします。まずは期首に1年間の経営計画を立て、出た利益から会社の税金と個人の税金負担のバランスを

考えて、報酬額を増減をします。

会社が黒字になるという前提で、大体月額で100万円程度までなら、報酬として支給した方が節税となります(専門家にご相談を)。

なお、変更後の報酬額は一定額を1ヵ月以内の一定の期間ごとに支給をしますが、期首まで遡及して増加分の支給を受けることは出来ません(原則として期中の増減は禁止)。

なお、定款で役員報酬の限度額が定められている場合には、その範囲内での支給しか出来ないのでご注意を。

*役員報酬とは、定額同額で支給される給与を前提としています。

〘原則として役員賞与は経費になりません〙

=↓==========================================

役員賞与を支給しても会社の経費にならず、法人税と所得税が二重にかかります。支給はお勧め出来ません(事前確定届出給与の場合は例外)。

※経費にならず=損金不算入として税務申告書上で利益に加算されます。

〘ワンポイントアドバイス!〙

=↓==========================================

役員報酬は株主総会の決定しますので、議事録の作成・保存をしておきます。

|