〘まず、節税対策の前に重要なこと!〙

=↓==========================================

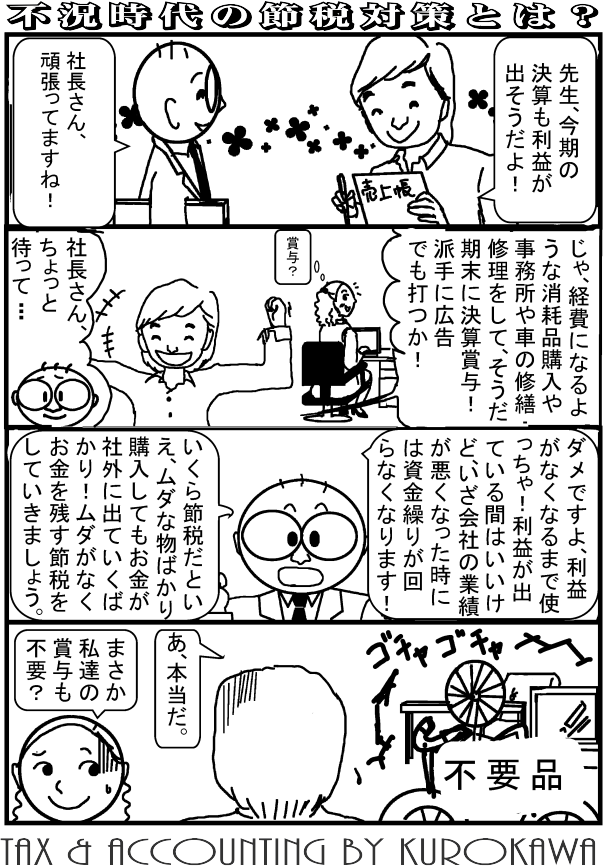

節税対策と称して、ムダな支出をして毎期の利益を無理に圧縮する会社がありますが、そんなことを資金がなくなるまで繰り返して良いのでしょうか?

会社は良いときばかりではありません。利益が出て、それを減らすための支出ばかりしていると、会社が赤字になったときに、資金が足らなくなります。資金留保も必要です。

ですから、節水や節電と同じくムダな税をなくすために節税し、必要な対策以外はしないと言う気持ちをお忘れなく。

2020年前半から全国、いや全世界で感染拡大をしているコロナウィルスで日本経済も大打撃を受けております。景気は一気に落ち込み、売上が急に50%も減少。そうなると今まで高額な納税をしてこなかった企業は一気に資金繰りで厳しい状況に追い込まれてしまうのです。

「治にいて、乱を忘れず」ということわざがありますが、企業経営者の皆様は平穏な時期に有事が生じたときのことも同時に考えておくぐらいの臆病さが必要だと思っております。

〘節税にも優先順位があるのです〙

=↓==========================================

会社に利益が出た場合には、会社財務の健全化のために不良財産の処分からの実施を検討して下さい。

例えば不良資産の見切り販売、在庫廃棄・不良資産(未稼働の固定資産や未利用の会員権など)の売却・除却、そして不良債権(売掛金や貸付金など)の貸倒処理などの“メタボリック”対策です。使用・利用していない財産には維持・管理費などの費用負担もばかになりません。

そして次は、将来の売上に貢献する支出として、自社製品の性能を向上させるための機械や備品への支出(交換や修繕)。

また、来期以降の売上向上のために社内への投資、つまり社員に対する研修・研究費用や社員のモチベーション向上のための給与改定や福利厚生支出です。

社外への広告宣伝も重要です。会社のイメージアップのための支出(ホームページやパンフレットなどの充実)新製品などの紹介するためのツールの強化etc。また、取引先との交際接待も大事な潤滑油です。取引担当者の気持ちをしっかりつかむのも中小企業には重要なことです。

ただし行過ぎにはご注意を。節税の優先順位を考えましょう。

〘ワンポイントアドバイス!〙

=↓==========================================

節税の優先順位では、やはり社長が贅沢をするための支出、例えば高級車取得や立派な事務所などは基本的に利益に貢献しません。だから、社長を励ます支出は最後です。

税理士個人の判断で顧問先様にどんなことを言うか?それにより会社としての資金の使い方や納税の仕方も変わってくるんでしょう。

常に、有事に備えて納税を繰り返しておくことが重要だと私は考えています。

|