〘決算時期は1年の中でも一番暇な月にしましょう〙

=↓==========================================

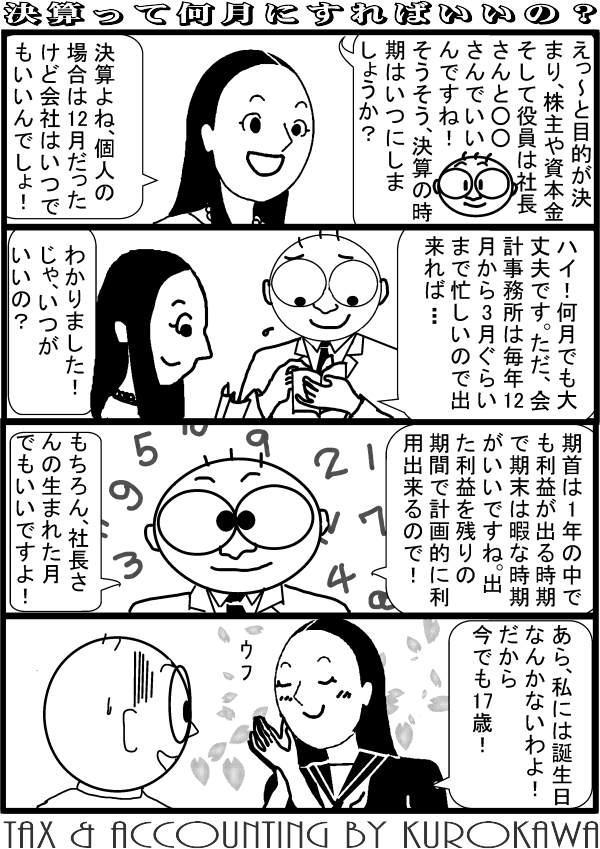

期首は1年の中でも最も利益が出る月にすることが鉄則です。逆に考えますと決算期末は1年の中でも一番暇な月(売上が上がらない月)にするようにして下さい。

それは、期首からスタートして出た利益を残りの期間で設備に対する投資や必要資産の購入、広告宣伝などで利用することが出来ます。もしも逆に期末で利益が過剰に出ますと、ゴール直前でなんの手立ても出来ずに決算を迎え多額の税金を支払うこととなってしまいます。

また、期末に資産を購入しても1ヵ月や2ヵ月分の減価償却費の計上しか出来ませんし、利益も出ないと大幅な赤字決算ともなってしまいます。ですから、期首に利益を計上して数ヵ月かけて節税対策をしていくことをお勧めします。

〘個人と会社の事業年度とは異なります〙

=↓==========================================

事業年度とは個人事業の場合と会社の場合では異なります。

●個人の場合⇒1/1~12/31の期間(暦年課税)と決まっています。

●会社の場合⇒会社設立時に決めた期間(任意課税)。ですから1月から12月の中で好きな月にすることが出来ますが、会社設立が5月で6月決算にしますと、1事業年度目の決算はすぐに迎えることになりますのでご注意を。その後の事業年度の変更は比較的簡単ですから。

〘ワンポイントアドバイス!〙

=↓==========================================

法人税法では、事業年度を別に定めているわけではありません。

事業年度を変更するときは、株主総会の特別決議によって、定款の事業年度を変更し、所轄税務署に、その株主総会議事録の写しを添付した「事業年度変更の届出書」と提出し、各県や市区町村に対しては「異動変更申告書」と提出することで変更が可能となります。

つまり、登記事項の変更が生じないため登録免許税などの課税がなく、事業年度を変更することが出来るということとなります。

|