Q 簡易課税制度を選択しましたが、その場合の節税対策とは?

〘簡易課税の場合には売上の内容ごとに区分する方が有利に〙

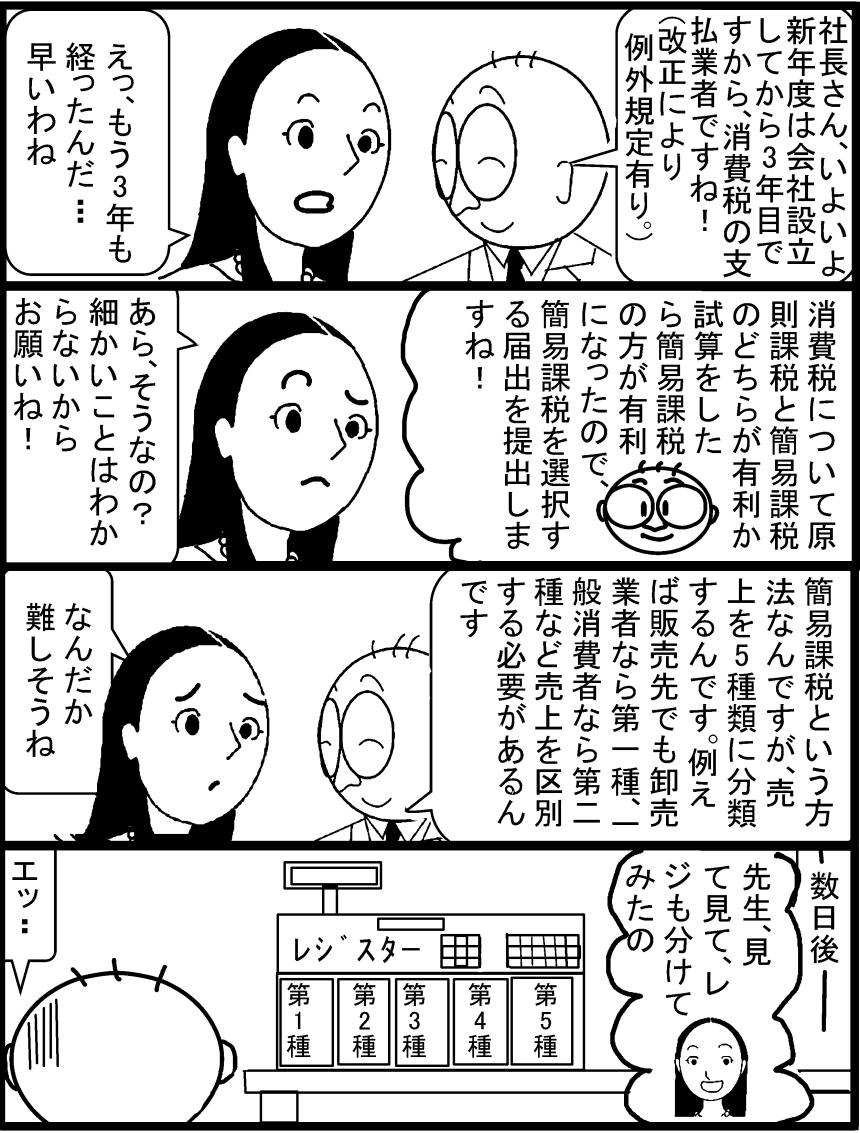

簡易課税を選択している会社であっても様々な種類の売上があります。

例えば、美容室の場合には、カットをするだけでなく、お客様にシャンプーなどの美容用品も販売しますが、その際にはカットは第5種、シャンプー販売は第2種と売上の内容によりみなし仕入率は異なってきます。

その場合、売上の内容(事業の種類)ごとに区分経理をしていないと、最も低いみなし仕入率が全体に適用され、消費税額が増加し不利になりますから、売上の内容に応じたみなし仕入率を適用して計算しましょう。

〘次のいずれかの方法で課税売上高を区分して経理や管理をします〙

① 帳簿又は請求書、売上伝票、レジペーパー等に事業の種類を記載し、事業の種類ごとに売上高を集計する方法

② 事業場ごとに1種類の事業を行っている場合には、事業場ごとに売上高を集計する方法

〘業種ごとに売上を区分して経理や管理している場合の特例〙

① 1種類の課税売上高だけで75%以上の場合

その1種類の仕入率で計算することが可能

② 2種類の課税売上高の合計で75%以上の場合

その2種類の仕入率のうち高い方の業種はその仕入率を適用し、それ以外の事業は一括して低い方の仕入率を適用して計算することが可能

※上記の特例計算は多少複雑になりますので、専門家にご相談を。

〘ワンポイントアドバイス!〙

最近ではフリーペーパーなどを利用するお客様が多いようですが、これは、サービス券の利用があったときに実際には値引き販売があったものとして、値引き後で実際に支払う消費税の計算をします。

【消費税の23年度税制改正により】

消費税では、その課税期間の基準期間(前々年度)における課税売上高が1千万円以下の事業者は、納税の義務が免除されます(平成25年1月からの改正注意点)。

(平成25年1月からの改正注意点)

平成25年1月1日以後に開始する年(個人)又は事業年度(法人)については、基準期間(前々年度)の課税売上高が1,000万円以下であっても特定期間(※)の課税売上高が1,000万円を超えた場合、当課税期間から課税事業者となります。なお、1000万円超の課税売上高に代えて、給与等支払額の合計額により判定することもできます。

※ なお、特定期間とは、個人事業者の場合は、その年の前年の1月1日から6月30日までの期間をいい、法人の場合は、原則として、その事業年度の前事業年度開始の日以後6ヶ月の期間をいいます。

|