四コマ漫画を読んで、実際に計算をしてみて、解説を再度確認! 四コマ漫画を読んで、実際に計算をしてみて、解説を再度確認! |

|

四コマ漫画でわかる そろそろ医療費控除の準備を! でした。

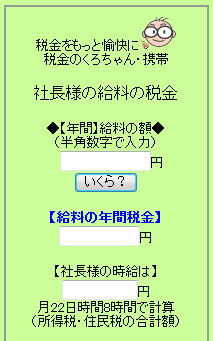

給与年額の対する税金合計は!また時間給っていくら?

=↓==========================================

社長様や社員さんの給与年額を入れていただくと所得税住民税の合計額を計算いたします。なお、所得控除などは考慮しておりませんので、若干高めの税金になることをご了承ください。また、最後には時間給も出ます! |

|

|

|

うちの事務所より顧問先様にお送りしているメルマガの一部を下記にてご紹介させていただきます。

┌――――――――――――――――――――――――――――┐

◇【黒川会計】『そろそろ医療費控除の準備を!』◇

└――――――――――――――――――――――――――――┘

いつも大変お世話になっております。黒川会計、黒川です。

今回、ご紹介する医療費控除は確定申告でしか還付請求 が出来ないのです。ですから、会社の年末調整が終了し 還付金も頂きホッ”としていられません。是非、今日自 宅へ帰ったら平成23年度の医療費の合計を電卓をたたいてみて下さい。もしかしたら戻った税金で、食事に行け るかもしれません!

医療費控除をする場合は、確定申告が必要となります。 また、税金が徴収されている方が対象となります。(徴収されていないと、戻ってくる税金がないからです。)

┌───────────

│●いくら払えば医療費控除が受けられるの

└────────────────────────

医療費控除ですが、まずは家族医療費の合計が一年間で10万円を超えているかどうかの計算をしてみて下さい。

その際には、一緒に暮らしていなくても、例えば生活費を仕送りしている田舎のご両親の医療費もまとめて計算対象となります。(この場合には注意が必要)

┌───────────

│●どんな風に医療費控除の計算をするんですか?

└──────────────────────

(その年に支払った医療費−保険金などを貰った額※)−10万円=が控除額となります。

※…払った⇔貰ったの個別対応で(0円を限度)

┌───────────

│●一年間に家族で使用した医療費が10万円以下でもOK?

└──────────────────────

平成23年の一年間に家族で使用した医療費は10万円以下でも医療費控除の対象となる場合があります。

世間一般的には年間医療費は10万円を超えた部分について超えた額について、医療費控除の対象になるなどと言われていますが、実は給与や報酬年額が【300万円以下】になるような場合には、給与や報酬の利益(年収から給与所得控除を差し引いた額)の【5%】を超えた額について、医療費控除の適用が受けられることとなります。

例えば奥様などの給与や報酬が年額 200万円だとした場合には ↓↓↓↓↓

≪200万円△78万円(給与所得控除)≫×5%=【6万1千円】を超えたらその超えた分を奥様の税金計算上から医療費控除として差し引くことが出来ることとなります。

夫婦共働きの場合には「どちらの収入から何に支払ったか」ということは、お金に色や名前でもついていない限り、わかりません。ですから、10万円を超えず、「あ〜あともうすこしで医療費控除の10万円を超えたのに!」と嘆かずに、もう一度自宅に眠っている医療費の領収書を電卓でたたいてみて下さい。

┌───────────

│●医療費控除が受けられるもの

└────────────────────────

◆医師又は歯科医師による治療の費用

◆治療又は療養に必要な医薬品の購入費用

◆入院の部屋代や食事代、医療器具の賃貸料や購入費用

◆保健婦、看護婦等の特に依頼した人に支払った療養上の世話費用

◆歯の矯正費用(治療としてのもの)

◆歯科のローンの借入金

◆金歯、ボーセレンの義歯の挿入

◆治療のためのあんま、マッサージ、はり、きゅう、柔道整復などの施術費(資格を持つ人に支払ったもの)

◆医師の処方にもとづく漢方薬

◆最低の用を足すための義手義足、松葉づえ、補聴器等

◆通院のための交通費

◆やむを得ない場合のタクシー代

◆医師の送迎費

◆一人で通院が困難な場合の付添い人の交通費

◆治療のためのメガネ購入代金(処方せんが必要)

◆医師の指示にもとづいて購入した血圧計

◆6ヶ月以上寝たきり状態でオムツの使用が必要であると医師が認めた場合のオムツ代等

◆助産婦による分娩の介助の費用や上記以外で一定の費用

≪ケース1≫

-------------------↓----------------------

例えば歯列矯正に関する費用ですが、発育段階にあるお子様の成長を阻害しないようにするための不正咬合の歯列矯正のように、歯列矯正を受ける人の年齢や矯正の目的などからみて歯列矯正が必要と認められる場合の費用は、医療費控除の対象となります。

≪ケース2≫

-------------------↓----------------------

また、入院の際の差額ベット代ですが、医師の指示などで治療に必要であった場合や、病室がなくて利用したときなどは、その分も控除の対象となります。

また、疲労回復や体調を整えるためのマッサージ代は認められていませんが、指圧師、針きゅう師、柔道整復師による治療目的のものなら控除対象となります。

≪ケース3≫

-------------------↓----------------------

また、人間ドックや健康診断などは対象となりませんが、診断の結果重大な病気が見つかった場合などは、人間ドックや健康診断費用も控除対象となります。

≪ケース4≫

-------------------↓----------------------

そして、自分の車で通院した際のガソリン代や駐車料金などは控除対象外ですが、電車・バス・必要があるときのタクシー代などは控除対象となります。

≪ケース5≫

-------------------↓----------------------

なお、海外で病院を利用した際にもOKとなります。この場合には利用した際の為替レートで、かかった医療費を日本円に換算して控除対象と致します。

┌───────────

│●医療費控除が受けられない場合

└────────────────────────

下記のような病気の予防、美容、癒しは対象外となります。

◇医師等に対する謝礼

◇健康診断や美容整形の費用(但し、診断結果後病気が判明すれば控除対象となります。)

◇健康増進や健康食品の購入費用

◇親族に支払う療養上の世話の費用

◇通院のための自家用車のガソリン代

◇分娩のため実家へ帰るための交通費など

┌───────────

│●給付金などは医療費から控除します

└────────────────────────

医療費控除の支出額から、下記のようなものは控除しなければなりません。その一例をご紹介いたします。

△健康保険制度などから支給される治療費

△出産育児一時金、家族出産育児一時金、出産費、配偶者出産費など

△高額療養費

△高額介護サービス費

△民間の生命保険会社や損害保険会社からの入院給付金や手術給付金

┌───────────

│●同居していない家族の治療費を支払った場合は

└────────────────────────

同居していない家族の治療費を支払った場合には「生計を一にしているか」 どうかがポイントとなります。

なお【生計を一】とは財布がひとつかどうかということで、例えば大学生の長男に毎月仕送りをしていて、その家族がその仕送りがメインで生活しているような場合をいいます。

┌───────────

│●その他

└────────────────────────

◇家族の代表から控除しますので、基本的には収入の多い人から控除するのが有利ですが、医療費が10万円に満たない場合には、上記での解説をしていますように、

≪200万円△78万円(給与所得控除)≫×5%=【6万1千円】を超えたらその超えた分を収入の低い方の税金計算上から医療費控除として差し引くことが出来ることとなります。

◇医療費は、実際に支払った年に、その支払額で計算します。(未払いは、計算対象外となります。)

『そろそろ医療費控除の準備を!』でした。

なお、些細なご不明な点でも、お気軽にお問合せ下さい。

では、お仕事頑張って下さい。

Support黒川会計

|

|

私たちは ”もっと税金を愉快に” がテーマです。 私たちは ”もっと税金を愉快に” がテーマです。

|