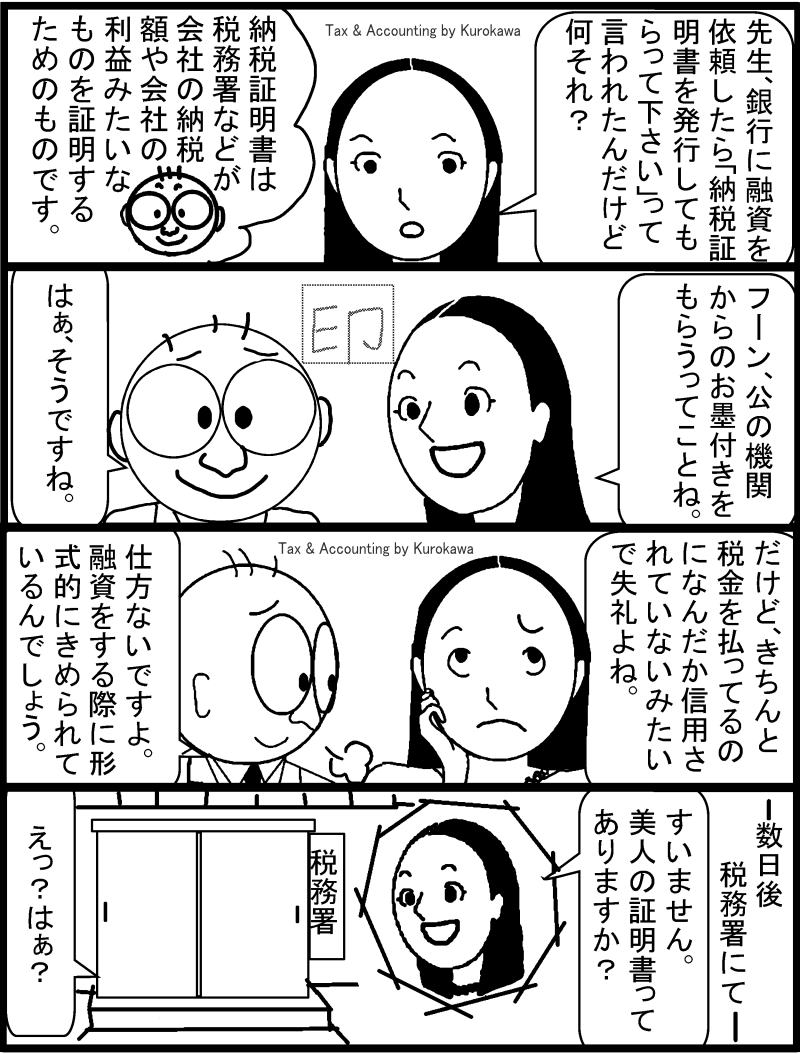

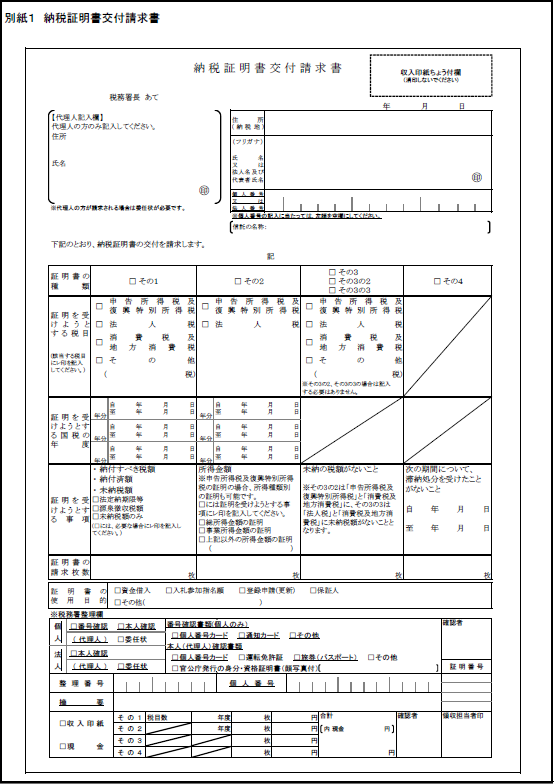

|

私どもの事務所では、決算の際に【対銀行対策】の決算書作成を心がけておりますので、その内容をかん単にご紹介させていただきます。

┌───────────

│●日々の月次決算で注意をしている点

└────────────────────────

会社が抱えている会計上の問題を十分に把握するために下記のような取り組みを実施させていただいております。

■発生主義で経理

まずは、発生主義といいまして売上も原価も当月に請求したもの、されたものを計上させていただいております。

■月々の棚卸資産の計上

極力、当月の棚卸し高を概算で計上し、極力正確な単月決算実施を目指しております。

■仮払金の精算

極力、可能は範囲ないでの仮払金の精算を実施しております。

■それ以外の不明となりがちな勘定科目の精算

■減価償却費の月割り計上

減価償却費ですが、決算の際に全額を一度に計上するのではなく、月々に概算計上を実施させていただいております。

■賞与等の月割り計上

賞与支給日に全額を一度に計上するのではなく、予定をしている賞与額を月々に概算計上を実施させていただいております。

■その他の項目のうち年度末に計上となるものの月割り概算計上

■消費税の税抜き処理

消費税の経理処理につきましては、期末の損得の影響がでないように、税抜き処理を実施させていただいております。

┌───────────

│●売上高を上げる

└────────────────────────

可能は範囲内で雑収入として営業外収益に計上をするのではなく、売上に科目を追加して売上計上を実施させていただいております。例えば、手数料収入、家賃収入、鉄くず売却収入など。

┌───────────

│●売上原価を下げる

└────────────────────────

売上原価を下げることで、粗利益率を向上させる取り組みを実施しております。例えば仕入れ値引きを原価から差し引くことや、消耗品等で処理できるものは消耗品として販売費及び一般管理費としております。

┌───────────

│●販売費及び一般管理費を下げる

└────────────────────────

販売費及び一般管理費を下げることで営業利益を極力出すようにしております。例えば特別で高額な修繕費等は特別損失として販売費及び一般管理費から除外をさせていただいております。

┌───────────

│●貸借対照表で注意していることは

└────────────────────────

貸借対照表で注意していることは、資産の部で固定資産に計上されているものの中で短期的な取引のものは、固定資産から流動資産に振替るようにしております。そうすることで、流動比率を上げることになるためです。

また、負債では、極力短期の流動負債から長期の固定負債に振り返るようにしております。

そうすることで、銀行に対する印象をよくするためです。ですから、社長様からの借入金はすべて長期借入金で統一し、それ以外でも極力長期の未払い金などを活用するようにしております。

┌───────────

│●納税準備預金の積極的に活用をおすすめ

└────────────────────────

これは、対税務署や対金融機関に対して「税に備えるある会社」「納税に前向きな会社」という好印象を与えることができる預金だとお考えください。

┌───────────

│●利益準備金や別途積立金の取り崩しの実施

└────────────────────────

お客様の中で利益準備金や別途積立金(過去の利益額)の計上があり、最近業績が振るわず繰越利益がマイナスとなっている場合には、利益準備金や別途積立金の取り崩しを実施することで貸借対照表の見栄えをよくするようにしております。

『決算の際に対銀行対策を実施』でした。

Support黒川会計

|