従業員に給与を支払う際の税金の取扱いについて教えて下さい

〘給料は全額渡さず、源泉所得税を天引きします〙

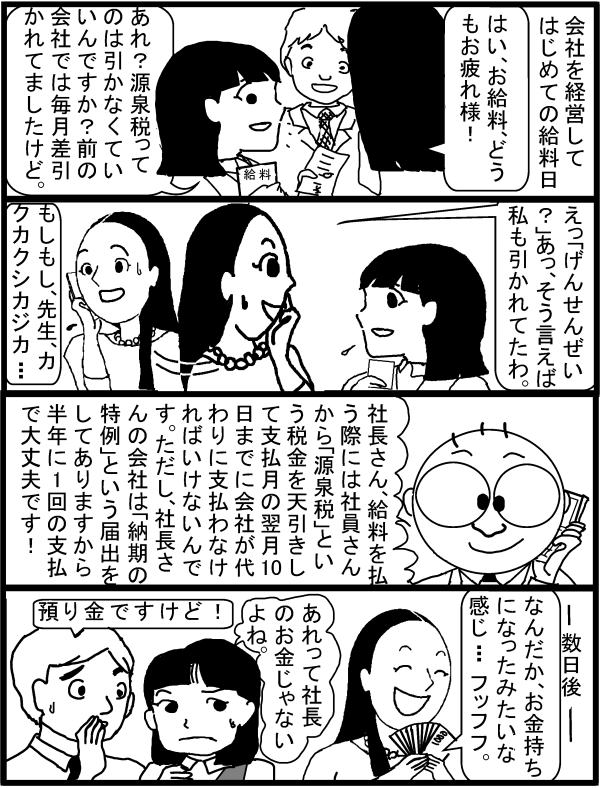

会社が従業員に給料を支払うときは、全額を渡さず源泉所得税を天引きして、原則として支払いをした月の翌月10日までに、従業員に代わり金融機関等を通じて支払をします。

ただし、常時いる従業員が10人未満である場合には、「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出すれば、半年に1回の支払で済みますので、支払回数が12回から2回となります。

納期までに支払が遅れた場合の不納付加算税などのリスクも年2回を考えるだけで済みますが、1回に支払う額も多額になりますから遅れた場合の不納付加算税も多額となりますのでご注意を。

なお、弁護士や税理士報酬等も納期の特例の対象となります。

1月支払給与~6月支払給与 7月10日に6ヵ月分の支払

7月支払給与~12月支払給与 翌年1月10日に6ヵ月分の支払

(下記の届出で1月20日でOK)

〘源泉所得税の納期の特例の承認に関する申請書等提出の注意点〙

「納期の特例の申請書」を提出すると、「納期限の特例に関する届出書」も同時に提出することになるので、1月の納期限が10日から20日に延びます。ただし、源泉所得税の支払などが期日までに実施されないと1/10となりますのでご注意を。

また、「納期の特例の申請書」の提出をした翌月からの適用となります。

なお、源泉所得税は支払のあった月が基準となりますから、末締めの翌月1日支払の場合だと対象期間が1ヵ月ずれることになります(例えば12月分「1/1支払分」~5月「6/1支払分」)。

〘ワンポイントアドバイス!〙

源泉所得を徴収する場合は、「給与所得の源泉徴収税額表」利用しますが、この表の「甲欄」は、会社に「扶養控除等申告書」を提出した方に適用され、その方の家族事情を考慮して天引きします。

「乙欄」は、本業が他にあり、当社では副業先の場合だとお考え下さい。また、日額表の「丙欄」は日雇賃金の場合に適用されます。

|